第28章 国际报告与解释

28.1 引言

世界资本市场的全球化提供了额外的、跨国的有利投资机会。例如,以下所列示的资本市场中所有的股票指数都上升了(1):

私人投资者因而可以仅仅通过购买在国外股票交易所上市的股票,从股指的上升中寻求获利。

公司投资者有另外的战略适合他们,因为他们可以设立业务分支机构或海外子公司并在其他国家开展业务。这样的投资机会伴随着我们见到的政体变化(这导致了东欧、亚洲、远东市场的出现)增多了。与此同时,这些海外分支机构与子公司的实际管理,由于世界范围内传播与交流的改善,已经变得更加容易了。

外国投资者,包括私人投资者与公司投资者,都需要财务报告,以评估业绩,并做出买入、持有与卖出的决策。然而,由于存在国际上的文化差异,各国的财务报告也不相同。为了帮助读者理解有关解释国际财务报告的部分问题,本章中,我们将考虑如下内容:

·国家间的差别产生不同的会计制度

·财务报告存在差异的原因

·不同国家会计制度的分类

·减少国家间差异的努力

·财务报表的国际分析

·国别研究

28.2 国家间的差别产生不同的会计制度

我们都知道国家之间存在的差别几乎成了陈规。以法国为例,可做如下描述:

……自豪、爱国、爱讽刺的人们被他们自己的伟大感觉所驱使……社会交往活动受社会陈规的深刻影响……这种状况在相当大程度上依赖于家庭的起源……社会状况的外部特征是个人的教育水平、雅致的房屋或公寓、文学知识与杰出艺术。但是所有的重要结构(体制运行于其间)依赖于每个单个家庭的起源(2)。

诸如家庭起源这样强烈的感觉到的影响,应该反映在业务活动开展的方式中,是很自然的。这可以在法国的家庭企业方面看到,在法国,所有商业活动的很大比例都是家庭所有、经营或控股的,管理方式表现出强烈的专制色彩。

另一方面,可以指出的是:

获取最大利润率并不总是德国人首要考虑的事情。像在许多的其他欧洲人的例子中一样,德国人经常感到企业应该对社会与环境承担责任(3)。

28.2.1国家间的差异如何影响财务报告?

法国的商业结构显示,所有者经常是管理者。这与英国是不同的,在英国所有权与管理权是分离的。因此,在法国,为保证财务报表的真实与公允而对管制的需求很小。重点也不是努力为所有者与管理者之间的潜在利益冲突提供激励,以保证财务报告的正确性。

然而,这仅仅是一方面。在经济与文化方面还存在着许多其他的差异,这导致了全世界财务报告实务的诸多不同之处。在评价英国之外其他国家的财务报表时,对此问题的理解将提高对潜在误解的认识。为提高对会计账户所反映业务活动的理解,评价这些差异的原因是非常有用的。

28.3 财务报告存在差异的原因

人们进行了许多努力来确认财务报告存在差异的原因(4)。虽然问题还远没有澄清,但大多数的作者同意,以下是影响财务报告发展的主要影响因素:

·国家的法律体系特征

·行业的融资方式

·税收与报告体系的关系

·会计职业的影响与发展状况

·会计理论的发展程度

·历史事件

·语言

我们将分别考察每个因素的影响。

28.3.1国家的法律体系特征

法律体系主要有两类,即大陆法系和罗马法系。确认这一点非常重要,因为法律体系影响一个国家中行为被管制的方式,包括会计与财务报告。

大陆法系国家包括英格兰与威尔士、爱尔兰、美国、澳大利亚、加拿大、新西兰。这些国家依赖的是将衡平法应用到特定的案例中,而不是建立一套完善的规则制度并将其运用到所有的案例之中。考虑到财务报告,在英国,其影响是在政府被要求执行欧共体第四号指令(EC Fourth Directive)之前,只有有限的立法对财务报表的形式与内容进行管制。该指令在英国的执行是在1981年公司法通过之后开始的,这可以看做是一个分水岭,因为在英格兰与威尔士,公司账户的设置由法令进行规范,这还是第一次。

如果公司管理当局认为严格按照法令的要求将导致财务报表不能真实地表达公允时,在与英国大陆法系传统适应的立法环境中,不必遵循法令的详细条款。

罗马法系国家包括法国、德国和日本。这些国家依赖详细的成文法规,这些成文法规经常包括在其公司法中。其结果是,这些国家中财务报告的出具没有什么灵活性。与大陆法系国家不同,在罗马法系国家中,公司不能凭借自身的特殊性而证明不同的财务报告处理方法的正当性。

然而,与罗马法系国家相比,大陆法系国家并不仅仅是缺少成文法规。一个基本的差别是交易活动报告的处理不同。在大陆法系国家,建立起了创造性地遵循法规的实务。这样说,我们的意思是,法律的精神是难以描述的(5),管理行为更倾向于创造性地去执行法规,以逃避有效的法规控制。所谓创造性地执行,我们的意思是,管理遵循法规的形式,但却可能违背其精神,比如,为了财务报告的目的,以最合意的方式构造租赁协议。

28.3.2行业的融资方式

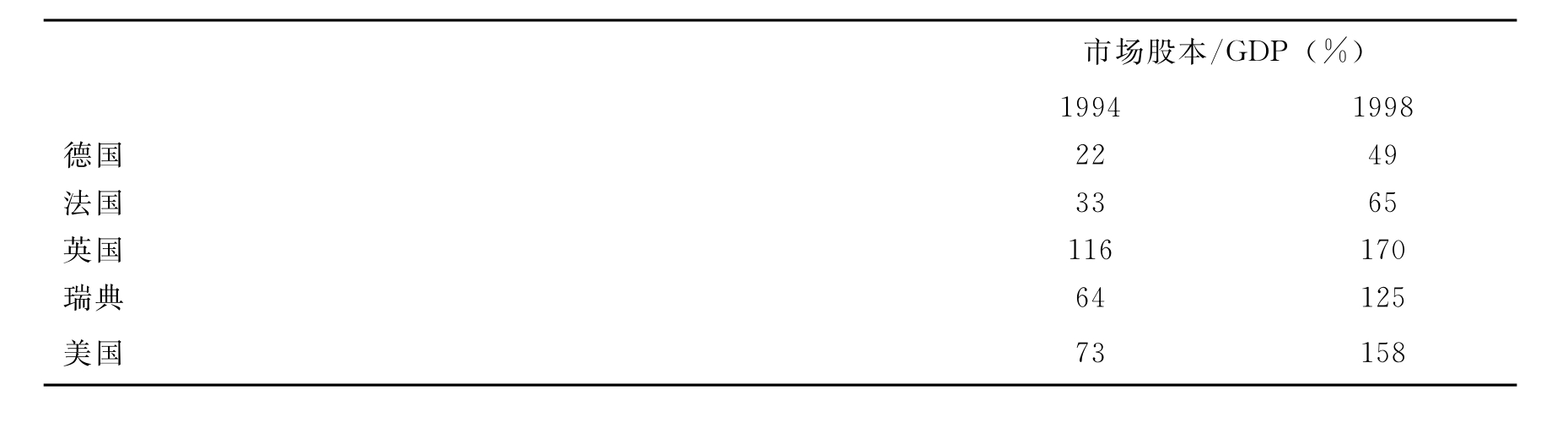

会计是一门向使用者传递商业主体的相关财务信息的艺术。在确定什么是相关的信息时,需要考虑的一点是企业融资的方式,例如,股票投资者的信息需求与贷款债权人的需求就不同。这是国际财务报告不同的一个影响因素,因为资金的主要提供者在不同的国家是不同的(6)。表28.1中对国内股票市场资本与国内生产总值(GDP)二者进行了简单的比较(7)。比率越高,与债务融资相比,股票市场就越重要。

表28.1 国内股票市场股本/国内生产总值

可以看出,英国、美国和瑞典的公司比法国和德国的公司更严重地依赖个人投资者来提供资金。活跃的股票交易的发展使得股东的投资具有很大的流动性,财务报告的发展满足了审慎和保守主导的管理需要,资本市场需要公允的信息(8),以使有兴趣的投资者可以在同等基础上进行交易。需要指出的是,表28.1中列示的所有国家,股票市场都占有重要的地位。这是会计获得发展的一个重要因素。在德国,股权投资不那么突出,同时在股票的登记与转让方面也存在重要的区别。在英国,个人股东都登记于公司的股东登记簿中。在德国许多股份是持票股份,也就是说其股东的名字并不登记在公司的股东名册中,股票委托银行保管,银行拥有执行代理权的权力。乍看起来,银行有着太大的影响,但是银行认为,在代理投票方面,股东可以自由投票来决定是否采纳银行的建议(9)。除了对代理权的控制,德国三大银行(the Deutsche Bank、the Dresdner Bank、the Commerz Bank)也直接持有大量的股份,比如,1992年,德意志银行(the Deutsche Bank)直接持有戴姆勒—奔驰公司28%的股份(10)。

20世纪70年代,格斯勒调查委员会(Gessler Commission)对三大银行与大型西德制造公司的关系进行了一项调查研究。其调查结论认为,银行的影响力是以下几方面的综合:代理投票权、公司保持一家主要贷款方的主银行传统、银行直接持股规模,以及在企业监督委员会中的代表权(11)。

因此,在实务中,德国的银行实际上既是企业的主要贷款人,同时又是企业的股东。作为企业的主要贷款人,他们可以从企业得到诸如现金流量预测等内部信息,就像作为企业的股东才能得到的一样。在此,我们暂不关心诸如银行可以实施不当影响导致的利益冲突与批评等问题。我们的兴趣仅仅在于财务报告的含义,即银行在对年度报表不相信的情况下,能够轻易取得他们所需要的全部信息。企业公布的披露信息远没有英国公司披露的恰当。

20世纪90年代,在英国与美国,机构投资者不断增长,例如,养老基金成了注册股东中不断增多的一部分。理论上说,这些机构投资者需要的信息与个人投资者需要的是一样的,但是,在实务中,他们可能是从管理层与董事会那里直接取得信息。这样做的一个影响可能是,他们对从财务报表中寻求披露信息的兴趣减少了——他们已经获得了财务报表所披露的公开信息。

28.3.3税收与报告体系的关系

在英国,计算税收目的的利润与计算财务报告目的的利润二者规则不同。为税收而立法的目的倾向于更多的说明性,例如,对于固定资产的折旧免税额有明确的规定,即对税收目的而言,固定资产的减值是由政府决定的。财务报告环境说明性虽然较少,但却要求有更多的披露。例如,对于固定资产的折旧虽没有明确规定,但是却要求公司陈述其折旧会计政策。类似的体系也出现在美国与荷兰。

然而,一些国家优先使用税收规则,如果允许财务报表采取同样的处理方法,将仅仅允许税收目的的支出。在法国与德国,税收规则实际上已成为会计规则。

这将产生解释的困难,特别是在改变折旧免税额(即税收目的的折旧)以保护公共政策目标(如在计算税收利润的时候,通过允许采取加速折旧方法鼓励固定资产投资)的时候。实际上,抵减利润的折旧费用即使确实是合法的或正确的,但英国会计报表中反映的也可能不是公允的(12)。

用折旧来证明错误解释的可能性,是因为对年度报表而言,税收有不同的状况与效果。其他需要仔细考虑的项目包括股票价值、坏账准备、开发费用与固定资产重估值。对于一个单一国家来说,或许公共政策安排是惟一的,例如,就像发生在瑞典的那样,各类准备可以调整以降低税收利润(13)。

28.3.4会计职业的影响与发展状况

在英国,一个交易股票的资本市场的发展,产生了对可靠的、相关的、及时的财务信息的需求。法规要求公司编制年度报表,并经过审计。这导致了会计职业的不断增长,受人尊重的会计职业可以提供相关的报告并通过执行审计来证实他们的责任。

反过来,一个强大的职业的存在对英国会计规则的发展又产生了重大的影响。是该职业团体负责会计准则与建议的颁布。这种模式在其他国家中也可以见到,例如,美国、澳大利亚、加拿大、荷兰。

在那些没有同样需求(提供市场需要信息)的国家中(比如,20世纪80年代的东欧),会计人员仅仅被看作是记账员,地位低下。这可以解释为财务会计人员专门技术的匮乏,同时,还缺乏对财务管理技术的需求,因为产品目标被置于中心位置,没有强调稀缺资源在经营主体范围内的最大化利用,对市场经济中有价值的属性(诸如专业判断的运用、相关信息的确定)也没有需要。随着这些国家向市场经济的转变,这一状况正在发生急剧变化,对财务以及管理会计人员二者的培训、职业化以及投入将会不断增大。

28.3.5会计理论的发展程度

会计理论可以影响会计实务。理论可以在学术与职业两个层面上发展,但是理论要扎根,必须为职业界所接受。例如,在第4章中,我们看到在英国为引进现值会计形式所进行的努力。在英国,诸如现行购买力与现行成本会计理论首先出现在学术界,许多实务会计师当时并且现在仍然将其看做是学术问题。

在荷兰,职业会计师需要接受学术会计培训与职业会计培训(这在英国是很典型的),这或许是职业界不大愿意将学术问题看做是远离真实世界的一个结果。这或许可以部分解释为什么在荷兰我们看到职业界普遍接受这样的观点,即相关的信息需要建立在现值会计基础上。由于来自荷兰的压力,结果第四号指令包含了允许其成员引入通货膨胀会计体系的规定(14)。

在第6章,我们讨论了对财务报告概念框架的探求。在诸如英国、美国、加拿大与澳大利亚等国家,为形成一个概念框架人们付出了很多努力(15),国际准则委员会也积极投身于该领域。结果之一是不同管制团体之间进行了紧密协作,这将在长期中有助于减少差异。

28.3.6历史事件

会计制度的发展经常与一个国家的政治历史联系在一起。有关公司失败的丑闻,特别是在20世纪20年代与30年代的美国以及20世纪60年代与80年代的英国,对这些国家的财务报告产生了显著的影响。在美国,成立了证券交易委员会(SEC)来管制上市公司,并被赋予确保公司在年度报告中充分披露的责任。在英国,通过改善会计准则制定程序而不断增加对财务报表格式与内容的控制,不断克服困难取得了进步。

国际上的界限在会计的发展中也已经融合了。在一些情形中,存在资源共享的问题以避免重复其他国家已经完成的工作,例如,挪威在建立其新的会计准则制度前,研究了迪林委员会(Dearing Committee)的报告(16)。不同国家的会计实务的其他方面变化,是外部压力的结果,例如,西班牙作为欧共体的成员,导致了会计的极大变化(17),而德国在第二次世界大战期间则影响了其所占领国家的会计(18)。这些历史事件改变了会计的进程,并模糊了不同国家的区别。

28.3.7语言

语言在对类似项目的不同会计处理方法的发展方面经常扮演着重要的角色。某些民族众所周知仅仅说他们自己的语言,这妨碍了他们从其他民族的聪明才智中获益。在一个国家影响另一个国家的情况下,对概念与短语进行翻译也存在困难。

28.4 不同国家会计制度的分类

与生物学家对植物群与动物群进行分类相类似,人们付出了诸多努力,对不同国家会计制度进行分类(19)。然而,正如从上面所描述的不同制度的原由中可以看出的那样,国家间的差别远不简单。由于会计是一项动态活动,任何分类都需要不断地更新。作为发生于会计职业界内外事件的一个结果,变化是常态。因此,这样的分类在获得关于一个国家的会计的特定特征的更大理解方面是有用的,但是这确实需要小心处理。

28.5 减少国家间差异的努力

由于会计报表的跨国使用者的数量不断增长,人们进行了诸多努力,来减少不同国家编制报告的差异。本质上,有两类方法:标准化与协调化(20)。这些术语已经成为国际会计研究中的技术术语。标准化提倡在所有的国家中对于类似的项目制定相同的会计规则。协调化则没有如此地激进,因为它允许采用一些不同的会计方法,但它提供了一个通用框架,以使各国的主要会计问题将会以类似的方法来处理。慢慢地,随着提高财务报表可比性的努力的增加,这两类方法将会趋同。

人们对会计的标准化或者至少可以说对财务报告的协调已经付出了努力,以满足诸多不同利益集团的需要。本章将主要强调的重点集中在那些试图评估公司的过去或潜在投资表现的会计报表使用者上。然而,政府代理机构,比如,税收与海关当局对不同国家信息的更大可比性也感兴趣。国际会计公司处理大量的跨国客户,在提供合并报表之前,其会计报表经常需要按照公用会计原则调整。国际会计差异的减少将减少这些公司的培训成本,并提高其职员的流动性(然而,这也将极大地限制他们所收取的服务费用)。那些寻求跨国上市筹集资本的公司,目前可能需要准备一套以上不同会计规则下的会计报表,以满足不同证券交易所的需要。这不仅耗时,而且成本高昂。

许多国际团体加入到了协调化或标准化的进程之中。这包括与会计没有直接联系的组织,如联合国(UN)、经济合作与发展组织(OECD)。但是,最具影响的或许是国际会计准则委员会与欧共体。他们的贡献将在28.7部分中加以总结说明。

28.6 支持准则的论点

在考虑国际团体的工作之前,花费一些时间考虑一下对会计准则的需要是值得的。大多数国家都至少有一些法规对财务报告加以管制,那么,为什么对未来的管制存在需求?支持准则的四个重要论点列示如下,他们基于可比性、可靠性、影响和惩戒四个问题上。

28.6.1可比性

财务报表应该使报表使用者能够对未来现金流量做出预测,与其他公司进行比较(21),并对管理业绩做出评估。为了对业绩进行比较,进展与趋势要有效,决策者应该拥有标准化的相关可靠信息。如果允许公司随意选择会计政策,或者更为甚者,公司故意对业绩与其发展趋势的变化进行粉饰,那么,这样的比较就是歪曲的、无任何价值的。许多会计法规仅仅提供了一个框架,给出了一般原则,而不是详细规定。为了保证法规没有详加规定的项目之间的可比性,会计准则通过提供进一步的指南将发挥有效作用。

28.6.2可靠性

如果允许公司对类似的事项由于选择不同的会计政策而提供披露结果截然不同的财务报告的话,会计职业将失去所有的可信性。如果财务报告要公允地反映有关事项,主观处理的一致性(或对处理变更的充分解释)就是必须的。然而,会计准则的存在并不是对专业判断的替代。例如,在英国或瑞典,一个会计人员可能有时会偏离特定会计准则的某项详细条款,以保证会计报表的“真实公允”或反映“好的会计实务”。

28.6.3影响

制定准则的过程鼓励对单个报告问题提出的会计政策进行建设性评价,并经常激励概念框架的发展。这可以为准则的发展提供一个一致性的理论基础,以保证不同财务报表项目之间处理方法的一致性。许多负责制定会计准则的国家团体在其起草准则的过程中,都吸收财务报表提供者和使用者的意见,并为征求公众意见留出一定时间。这样可确保所有的问题得以充分考虑,并保证没有利益集团由于准则的提出而蒙受损失。

28.6.4惩戒

公司自行其事而不遵守准则将最终受到金融市场的惩罚。然而,短期看,这类公司的投资者将遭受损失。强制性的准则施以系统性的现行规定,这将避免公司以及那些做出赊欠、贷款和投资决策的人们遭受严重的损失。准则的存在为会计人员和审计师提供了一个用于确定有关会计处理是否可以接受的基准。准则可以采用许多方法将其制定为强制性的。在英国,准则由1989年公司法给予了法律支持,该法规定大型公司要声明他们遵循了准则的规定,或者对其未加遵循而加以解释。在丹麦,证券交易法规要求财务报表要按照好的会计实务以及会计准则来编制。或许赋予非立法性质的声明的最大权威是给予美国的公认会计原则(GAAP)权威。在审计报告中要特别提到遵循公认会计原则。

像英国的紧急问题工作小组(Urgent Issues Task Force)和美国的紧急问题工作小组(Emerging Issues Task Force)这样的团体,保证了准则不被滥用,并对新规则(可能是新的准则或是既定准则的修订稿)要求执行的领域进行了确认。

人们在准则不应该是一个有关僵硬规则的详尽规范的愿望与管制会计实务的愿望之间存在不同看法,该会计实务由公司董事会及其财务顾问想像设计,以创建一幅他们认为是真实公允的图景——当然其他人未必这样认为。公司董事会承受着保持并提升其证券市场价值的压力,他们试图影响任何对公司市场价值有影响的财务统计数据,例如,每股收益数字的趋势、每股净资产或者资产负债率。英国财务报告理事会已经证实确保公司遵循会计准则是一个有效的方法。

28.6.5非强制性声明

避免准则的过多负担的另一个方法是,提高非强制性“要求”的数量。这可以由会计职业团体、证券交易所或投资者集团来提供,以提高财务报告的有用性。英国的经营与财务评论(operating and financial review,OFR)就是一个这类非强制性声明发挥作用的例子。

28.7 国际团体在协调和标准化财务报告中的工作

主要的国际团体加速了他们的工作计划,在近些年展开了更大的合作。在将这些团体的策略的最近发展与其对公司年度报告可能产生的影响联系起来之前,本部分将陈述其部分历史与架构。

28.7.1国际会计准则委员会

国际会计准则委员会(International Accounting Standards Committee,IASC)成立于1973年,其创始成员为澳大利亚、加拿大、法国、德国、日本、墨西哥、荷兰、英国与爱尔兰以及美国的职业会计团体。

现在其成员由国际会计师联合会(IFAC)的所有职业会计团体所组成。国际会计师联合会的目标是:

(a)按照公共利益,提出一套高质量、可理解、强制执行的全球会计准则,使会计报表与其他财务报告中可以提供高质量、透明与可比的信息,以帮助全世界资本市场的参与者与其他使用者进行经济决策;

(b)促进这些准则的使用与严格应用;

(c)促进各国会计准则与国际会计准则的趋同问题得以高质量解决(22)。

国际会计准则委员会(IASC)根据1998年至2000年的评论意见进行了重建,以在区域代表性、技术竞争性和独立性方面取得新的平衡(23)。国际会计准则委员会(IASC)的十九个理事成员代表各区域与各职业团体的利益,并负责筹集组织的资金与任命董事会和执行解释委员会(Standing Interpretations Committee,SIC)。国际会计准则理事会(International Accounting Standards Board,IASB)负责所有的技术问题,包括国际会计准则(International Accounting Standards,IASs)的制定与执行。未来,由IASB发布的准则将作为国际财务报告准则(International Financial Reporting Standards,IFRSs)(24)。

制定一项新的国际财务报告准则(IFRSs)的过程类似于一些国家会计准则的制定过程。一旦一项新的(或修订)准则的需求得到确认,就会成立一个筹划委员会(steering committee)来确认相关问题并起草准则。不同阶段都可提出准则草稿,并征求公众意见。最终的准则由理事会(Board)通过并确定生效日期。目前生效的国际会计准则如表28.2所示。国际会计准则委员会(IASC)也发布了一个《财务报表的制定与发布框架》(25)。这将有助于未来会计准则的发展,并通过提供一个减少国际会计准则(IASs)所允许的会计处理数量的基础,提高准则的协调化程度。职业会计团体已经提供并出版了国际会计准则(IASs)的译文,使其在更大范围内都可以方便地得到,国际会计准则委员会(IASC)自身已建立起一套发布准则解释的机制。

国际会计准则(IASs)可以应用在下列方面之一:

·某项国际会计准则可以被接受为某个国家的一项会计准则。这在那些资源有限又需要现成的解决方案的国家非常有用。这是诸如博茨瓦纳、塞浦路斯和津巴布韦等国家的现实。这样做的缺点是,由于工业化国家对国际会计准则委员会(IASC)的影响,国际会计准则可能并不适合当地的特定需要。

·某项国际会计准则可能适用于某个国家的需要,但需要根据具体用途进行修订。这种方法应用在诸如斐济和科威特等国家中。

·不同国家的需求可能并不相同,但都适用于遵循国际会计准则。这是目前在英国的程序,尽管最近国际会计准则委员会(IASC)与英国会计准则委员会(ASB)的程序重合了。确实,IAS37与FRS12是联合提出的。

指出如下是重要的:如果一家公司希望将其会计报表按照IASs来表达,IAS1要求财务报表要遵循执行解释委员会的每一个应用准则和每一个应用解释的全部要求。表面遵循国际会计准则(IAS-lite)的报告实务(即公司宣称遵循国际会计准则,但却忽略其他更多的要求),显然是不符合要求的。

国际会计准则委员会(IASC)的成员数量众多,这意味着要在该委员会处理的诸多问题上达成一致是困难的。因此,许多国际会计准则开始就允许采取多种处理方法。虽然这也是对根本就不会有一个统一准则的一种改善,但依然远不理想。为回应这种批评,国际会计准则委员会(IASC)于1987年启动了它的可比性/改善项目,这导致了10项准则的修订。

表28.2 国际会计准则

续表

续表

续表

28.7.2欧盟(26)

1957年为建立欧洲经济共同体,签订了罗马条约。共同体的目标列示在条约第2章中。

通过建立一个共同的市场和成员国经济政策的不断协调,共同体的目标是促进整个共同体内经济活动的协调发展、持续与平衡的扩张、稳定的提升,生活标准的加速提高,以及各成员国之间关系的进一步密切。

为达到这些目标,条约对商品、服务、人与资本的自由流动规定了特别条款。单一欧洲货币(欧元)从2000年1月(从2002年1月起纸币与硬币开始流通)起在12个成员国(和其部分交易伙伴国)中启用,消除了交易的另一个障碍,并将各成员的经济更加紧密地联系在一起。

可以想像,条约将得到需要共同立法的其他方面的行动支持。共同体内部公司法的协调已经成为这个过程的一部分。到目前为止,被接受的关于财务报告方面的最重要的EC指令是第4号(公司报表)、第7号(合并报表)和第8号(审计)。第5号指令(公司治理)还没有被成员国接受,第10号指令草案(国际合并)仍在讨论之中。

成员国被要求在既定的时间内将这些指令融合进他们的国家法律中,虽然一些文化差异仍旧存在,但这比成功地使得不同的成员国编制的财务报表之间具有了更大的可比性。这些指令同时还对欲成为欧盟成员国或与已有的成员国开展贸易的国家的财务报告产生了影响(例如,挪威已经执行了这些指令,将其作为成为欧洲经济地区成员的一个条件;拉脱维亚将其新的会计立法工作建立在了丹麦对指令的执行上)。

虽然这些指令对一些国家的会计已经产生了重要的影响(例如,希腊和西班牙),但是这些指令为财务报告仍然是仅提供了一个框架和一些选择。这得到了国家的立法或会计准则(提供在各国内部促进提高可比性的详细法规)的支持。因此,这些国家的会计实务阻碍了协调的努力成果。一个解决办法可能是成立一个欧洲会计准则委员会。然而,成立这样一个组织的可行性与在一个合理时间内就有关会计问题达成协议,意味着这样一个委员会还没有得以成立。1995年末,欧盟曾决定考虑利用国际会计准则来支持指令以在国际会计准则委员会中发挥更加积极的作用。作为第一步,会计指令联络委员会(the Contact Committee on the Accounting Directives)与1996年提出了一份题为《国际会计准则与欧洲会计指令之间一致性的检验》的报告,确认在国际会计准则与指令之间存在着一些主要的差别。

28.7.3国际会计准则委员会(IASC)与证监会国际组织(IOSCO)

国际会计准则委员会与证监会国际组织自从1987年在外国上市的跨国公司的会计问题方面就已经开展了合作(27)。1995年7月达成了如下协议,若国际会计准则委员会可以制定一套为证监会国际组织技术委员会可接受的核心准则,任何公司利用IAS财务报表都能够在任何外国证券交易所获得其证券的发行上市。这对寻求在美国证券交易所上市的公司非常有用,该交易所近期要求公司按照美国公认会计原则或根据美国公认会计原则对其会计账目进行调整来编制财务报表。这样的结果,对跨国公司财务报表提供者与使用者而言其影响是巨大的:可以节省相当多的时间和精力。国际会计准则委员会在1998年完成了它的核心准则。2000年5月,证监会国际组织建议,其成员在跨境发行上市时可以使用国际会计准则,在必要时对重要问题按照国家或地区的有关要求加以补充说明。显然这朝着国际会计准则的接受与多重报告必要性的消除方面迈了一大步。然而,对于报表提供者提供补充信息的要求仍然巨大。美国证监会(SEC)被看做是一块潜在的绊脚石,这在国际会计准则与美国公认会计原则(28)之间仍然存在差异。而证监会要求严格遵守美国公认会计原则的情况下,并不令人感到惊讶。然而,证监会于2000年2月在其《国际会计准则的概念发布》中,在寻求有关国际会计准则的使用与质量的进一步信息的问题上,采纳了一种建设性的方法。

28.7.4欧盟(EU)与国际会计准则(IAS)

2000年6月,在一份由欧洲共同体委员会发往理事会和欧洲议会的信件(欧盟财务报告战略:未来之路)中,建议所有的上市公司都应从2005年起按照国际会计准则编制合并财务报表。2001年2月,欧洲委员会发布了一份建议书,拟就欧盟国家对国际会计准则的应用进行管制,目的是至少从2005年开始按照国际认可的会计准则在欧盟内部协调财务报告,并促进欧盟的公司进入国际资本市场。该建议在2002年6月成为了一项法规(29)。各成员国被允许将国际会计准则扩展到非上市公司与单个的会计报表。在英国,政府将对这类问题进行咨询。这显然有助于增加那些为了避免与其国内法规相冲突而在满足国际投资者的要求方面做手脚的公司的数量。该建议书根据部分成员国法令的变化,允许某些公司采用国际准则(似乎应为:允许某些公司采用其本国的会计准则。——译者注)。这可以看做是公司采用不同的方法而导致了可比性的降低。例如,芬兰的Stora Enso公司(在赫尔辛基与斯德哥尔摩上市)与Nokia公司(在赫尔辛基、斯德哥尔摩、伦敦、法兰克福与纽约上市)1999年的财务报告采用了国际准则,但是UPM Kymmene公司(在赫尔辛基与纽约上市)却使用的是芬兰的会计实务。建议书也反映了公司关于市场需求的看法,例如,Berendsen公司(一家丹麦公司)改变了其商誉核算的会计政策,在1999年调整了其准备。其年度报告解释说,改变会计政策是“为了更好地与国际会计准则接轨,这样可以更易于与外国公司的会计报表进行比较”。

然而,需要注意的是,欧盟并没有简单地将其权利移交给国际会计准则委员会。在欧盟有一个认可的机制,可以确保国际会计准则符合欧盟上市公司的需要。对欧盟公司而言,这可能限制会计政策可选择的数量,或要求进行额外的披露。

28.7.5当前的统一与改进计划

2001年,国际会计准则理事会(IASB)宣布了一个改进12项IASB准则的计划。(30)该计划的目的是,通过统一全球最佳会计实务与减少准则的应用选择,在国际会计准则的框架下改进财务报告的质量。该计划处理的是非个别计划主题的准则,因此,变为单个准则将被认为是相对次要的。国际会计准则理事会正在对来自证监会国际组织、欧盟、各国的准则制定机构、会计公司和执行解释委员会的建议做出相应反应。欧盟上市公司执行国际会计准则的日期(2005年)给该计划带来了额外的推动。

对不同国家准则制定机构的一些要求进行统一的改进计划包括如下例子:

·消除重大差错与差错之间的区别(IAS 8)

·在对包含土地与建筑物的租赁进行分类时,要说明租赁应分为两部分:土地租赁与建筑物租赁(IAS 17)

·介绍并解释功能货币的含义(IAS 21)

·对关联方交易及其余额,不仅要求披露比例,还要求披露数量(IAS 24)

·在关联方的定义中包括“合资企业”与“离职后福利计划”(IAS 24)

·将每股收益计算的指南与其他准则制定机构的指南相协调(IAS 33)

许多可选择的方法被一些准则所不允许了。这将具有两方面的效果,即减少会计政策的选择(因此增加了可比性)、与国际会计准则理事会有联系的多数国家的会计准则趋于统一。建议包括取消下列会计处理:

·后进先出法(LIFO)(IAS 2)

·在收益表中列入重大会计差错的更正和由于会计政策的主动变更产生的调整(期初留存收益相应进行调整)(IAS 8)

·在协商出租时,要分离出租方的最初直接成本费用,或者在出租期内与收入配比进行分摊(资本化并在出租期内摊销)(IAS 17)

·将取得一项资产的外汇损失确认为该资产成本的一部分(在取得期间的收益表中确认)(IAS 21)

·合并外国实体所产生的商誉以及对资产和负债进行的公允价值调整按照历史汇率进行折算(使用收盘汇率)(IAS 21)

·在投资公司的单个财务报表中对子公司、联营企业和共同控制实体中的投资的计量使用权益法(使用成本法或IAS39的处理方法)(IAS 39)

·在由于没有使用成本法或IAS30的处理方法(使用权益法)的子公司而投资公司不编制合并财务报表的情况下,要对联营企业中的投资进行计量(IAS 28)

其他的改进包括关键术语的说明(诸如“公允列报”),消除准则之间的重复等,以使准则更易于执行。

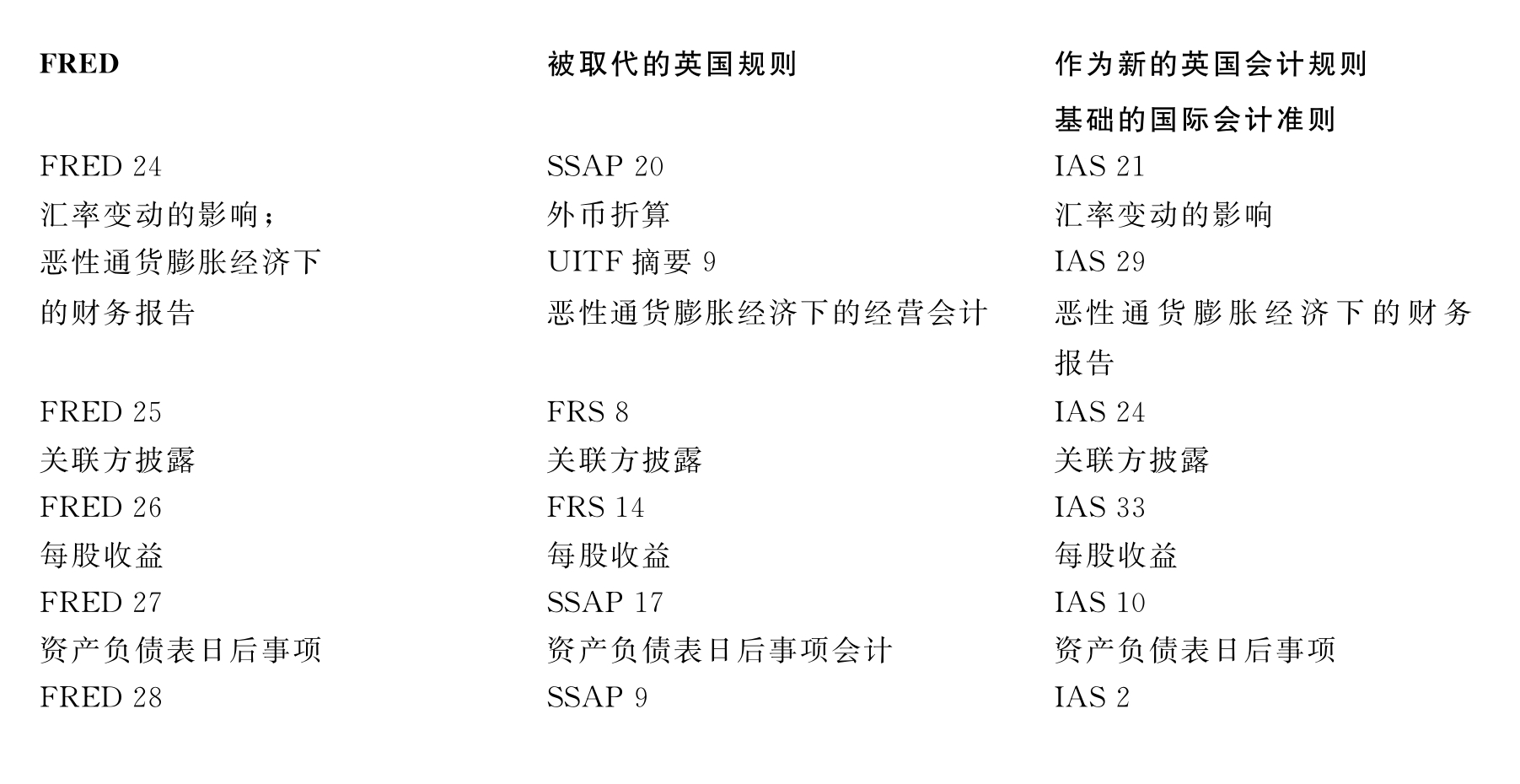

统一是一个双向过程。在国际会计准则理事会做出改变以使其准则符合国际最佳会计实务的同时,各国的准则制定机构正在努力与国际会计准则接轨。在英国,会计准则委员会的FREDs24-30是其“统一计划”的一部分。英国有关准则与相应国际准则汇总如下(31)。会计准则委员会正在考虑按照国际会计准则进行改变,期望作为国际会计准则委员会改进计划的一个结果。

28.7.6未来展望

财务报告显然将进入一个转变时期。当美国能源巨头安然公司于2001年倒闭时,许多有关董事与审计师行为的重要问题被提了出来。更为重要的是,在本章的前后文中,强调了财务报告中许多的缺点。美国公认会计原则的应用已经导致了有关事项透明度的缺失,这些事项包括收入的确认、无形资产的评估、所谓的特殊目的实体和表外融资,以及衍生产品等。这些证明了,尽管(或者可能因为)规则很详细,但美国的公认会计原则并不是没有缺点。关于准则制定的规则导向与原则导向(如英国的会计准则委员会与国际会计准则委员会所应用的)哪一个是更加适宜的未来发展之路,已经引起了广泛的争论。调查安然倒闭事件的美国参议院委员会,已经接到了来自国际会计准则理事会主席——戴维·特威迪(David Tweedie)爵士的证据。

国际会计准则的应用在欧盟将变得更加广泛,它好像要变成了基于全球基础的跨境上市的标准。新的国际会计准则委员会的组织结构已经重新设计,以确保国际会计准则理事会将继续制定高质量的会计准则,为使用者提供可比的信息。然而,在真正的可比性实现之前,需要一个更有效的机制来确保国际会计准则得到一致的解释与应用。旨在了解公司遵循国际会计准则的调查(32)表明,许多公司披露了未能全部遵循的例外,而IAS1(修订后的)是禁止这种做法的(也就是说,若公司要声称他们的财务报表是按照国际会计准则编制的,则要求公司遵循所有的国际会计准则)。若没有一个更加严格的执行结构,要看到准则得到全面执行是困难的。国际财务报告解释委员会的工作将为确保国际会计准则得到一致的解释做出积极贡献。对国际会计准则不断增加的兴趣,已经导致了有关其使用的教科书的增多。当审计师与管制机构对国际会计准则更加熟悉时,国际会计准则可能得到更强有力的执行。

国际会计准则应用的日益广泛对大型公司是有意义的,但对于非上市公司的财务报告将会发生什么呢?这些公司将继续应用其本国的会计准则,但最后,其会计要求可能将向国际会计准则靠近,这样将进一步减少二者的差异。允许向上市状态进行更容易的转换是必要的。欧洲财务报告战略联络委员会(33)发布了一项计划,意对欧盟的上市公司,在2005年前达成国际认可的会计准则。这可以看出在指令中阐明的国际会计准则的地位,并可能导致对小型公司的进一步的免于执行。

向国际会计准则的接轨对各国的准则制定机构也是有意义的。在中短期内,仍然需要这些机构来为非上市公司提供会计准则,并对支持国际会计准则委员会提供专家意见。在英国,会计准则委员会2002年的报告中,布赖恩·卡斯伯格(Bryan Carsberg)爵士指出,会计准则委员会需要在国际准则的发展中有发挥作用的声音。这包括在自己观点的基础上引领争论并与英国的支持者保持联系。英国会计准则委员会将继续与国际会计准则理事会、欧洲财务报告顾问小组展开合作,它的季度业务通讯《内情追踪》提供了对当前英国与国际财务报告准则的有益比较。

长期看,要确定每个国家的会计准则制定机构有可能单独行动是难以想像的。

28.7.7会计差异的经济后果

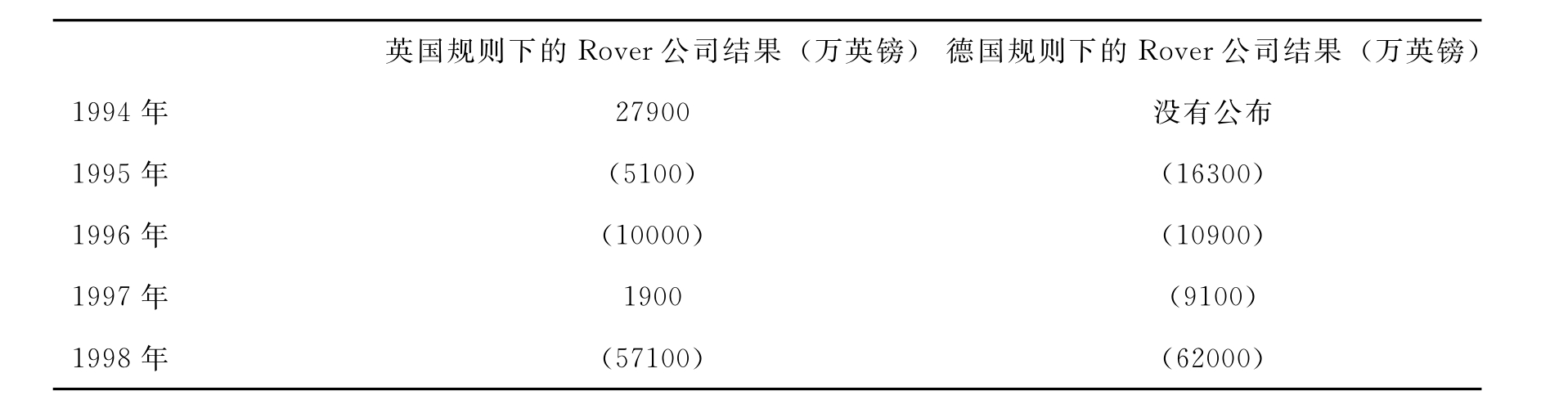

尽管关于未来管制框架的争论仍在继续,企业与其雇员却正在面临着不同会计实务差异的经济后果。我们看一下1994年英国汽车制造商Rover公司被德国BMW公司收购的例子。公司业绩按照通常说来更加保守的德国会计原则来计量。该信息被用来制定管理决策。1998年6.2亿英镑亏损额的公布导致了一波对生产厂由于冗员而可能关闭的投机行动。然而,有人早已指出,英国会计规则(后来发布了)下的核算结果并不如此之显著。表28.3列示了公司业绩结果在英国会计规则与德国会计规则下的比较。

然而,做出关于一个特定国家的计量规则的危险在1993年凸现了出来,当时Daimler Benz公司成为在纽约证券交易所上市的第一家德国公司。表28.4总结了公司在德国与美国会计规则下的不同结果。在上市的那一年(1993年),两组数据有很大的不同,这产生了一个印象,即美国与德国的会计规则有很大不同,并且美国的规则更加谨慎。按照事后诸葛亮式的说法,非常容易就可以看到,1993年是非典型性的一年,大部分差异可以归之于对所允许的准备的处理,而这在两个国家的处理有很大的不同。然而,金融市场是不存在事后诸葛亮式的收益的,市场仅对当时可以得到的信息做出反应。

表28.3 Rover公司在英国会计规则与德国会计规则下的不同业绩结果(34)

表28.4 Daimler Benz公司在美国会计规则与德国会计规则下的不同业绩结果(35)

28.8 财务报表的国际分析

从28.7.6的例子中可以看出,尽管28.7中所述及的各个团体做出了巨大努力,但是当财务分析师面对跨国公司或外资公司的会计报表时,仍然存在诸多困难。分析师们一般都关注原始财务报表(36),但为了加深对表的深刻理解,他们能够提供足够的背景信息吗?处理国际财务报表时需要提请特别注意的地方列示如下:

28.8.1语言

语言可能给会计信息的分析带来困难。例如,当一个意大利人正在使用加拿大人以自己语言编制的会计报表时,语言的差别是显然的。然而,对于美国财务报表的英语使用者而言也可能有困难,因为语言的使用可能是不同的(例如,美国的“notes”在英国叫做“bills”,而美国的“bills”在英国则叫做“notes”)。会计术语的翻译造成了许多困难,这不仅是因为词汇、而且是因为它们的含义必须转换。欧盟第4号指令要求年度报表提供一个“真实公允的视角”,已经促进了对如下成功程度的诸多研究的开展,即盎格鲁—撒克逊概念在多大程度上被成功地翻译为指令以及相应国家立法的其他语言版本(37)。简而言之,对“真实公允”术语的理解被描绘为与公认会计原则(GAPP)相一致。由于会受到先前会计传统的重大影响,所以那些有着利用会计计划历史的国家将会考虑按照可以提供真实公允视角的规则编制会计报表。然而,在某些高级的理想状态下,要忽略有关术语的英语理解,之所以这样,是为了对新的情况做出适当的会计处理。

一些在小语种国家经营但有大量的海外投资的公司,要公布其年度报表的英语版本。这在斯堪的纳维亚非常普遍,但是德国与日本公司也越来越多地采取了此类会计实务。

28.8.2披露的格式与内容

信息可能以一种不熟悉的格式来提供。英国的报表使用者已经习惯了财务报表编制的标准格式。然而,这些格式没有诸如法国和西班牙这类以会计计划为特征的国家所应用的格式规范。在盎格鲁—撒克逊国家中,专业判断对信息的列报是重要的。而属于大陆法系的欧洲国家则更注重规则的应用。资产负债表中的资产和负债的列示顺序,在美国与在英国是不一样的,但是都保持了一贯性。发展中国家可能很少有标准化的格式,因此要查找一个具体的项目(比如,在一套中国公司的报表中)非常困难。

28.8.3货币

财务报表通常使用指定支付地的国家货币。用一种不熟悉的货币为计账本位币来编制财务报表,会使得对会计主体的真实规模或交易规模的评估变得困难。一些公司通过公布“便利”报表(例如用美元反映账户)来应对这个问题。在1985年公司法(中小企业报表与EUCs报表的发布)和1992年法令之后,英国公司已经被允许用欧洲货币单位来编制。在欧洲,为财务报表(与交易)目的而日益增加的对国际财务金融百科全书的使用,将使财务报表的编制者与使用者减少这些困难。

货币的第二个缺陷是公司用不同货币进行交易的折算问题。在对报表使用多于一种货币单位的不同公司进行合并时,情况变得更为复杂。国际会计准则第21号规定了用外币表示的交易或余额的记录方式,但是对某些项目允许多于一种的处理方法。这样,即使是在使用同样会计准则的公司之间,可比性就得不到保证。

当一家母公司取得一家国外子公司时,就必须对子公司会计报表中的相关项目进行折算,也就是说,要将外国货币转换为英国货币,以对母子公司的有关数字进行合并。实际的转换是一项机械的工作,例如,如果某个项目为1600欧元,对英镑的汇率为=1.6欧元,那么,显然其英国货币等价为1000英镑。然而,选择哪一天的汇率有不同的看法。

适宜的日期应当是以下两者:

(a)以外币记录交易的日期;或者

(b)会计参照日。

如果选定了以外币记录交易的日期并将其应用到资产负债表中的所有项目,则我们就将其称为时态法。

如果选定了会计参照日并将其应用到资产负债表中的所有项目,则我们就将其称为期末汇率法。在第22章“外币折算”中对此有更详细的解释。

但是,还存在其他的方法,在同样的资产负债表中的项目可以进行不同的处理,也就是说,一些项目采用交易日的汇率进行折算,而另一些项目则采用期末汇率进行折算。两个主要的方法就是流动/非流动法(CNC)与货币/非货币(MNM)法。

这四种方法的应用列示于表28.5和表28.6中(38)。

表28.5 历史成本下资产负债表项目的折算汇率

表28.6 折算案例

28.8.4估价与利润计量

财务报表中的项目的价值由于其所处的体制不同会发生变动。这方面的一个例子是固定资产,在英国该项目是以当前市场价值来列报的。在法国,根据官方公布的指数在某一特定时日可能要进行重估。在日本这些项目一定要按照历史成本来列报。关于估价的方法做出一些概括是可能的,日本看起来比英国更加保守。然而,惊讶还是存在的:人们认为美国非常谨慎,会计报表并不包括应收的拟派股利。

在诸如南美这些存在高通货膨胀的国家里,人们对使用现行成本会计(CCA)有一定的兴趣,外部的使用者需要进行调整。因此,在得出显然令人不怎么满意的业绩指标之前,需要完全理解计量规则。

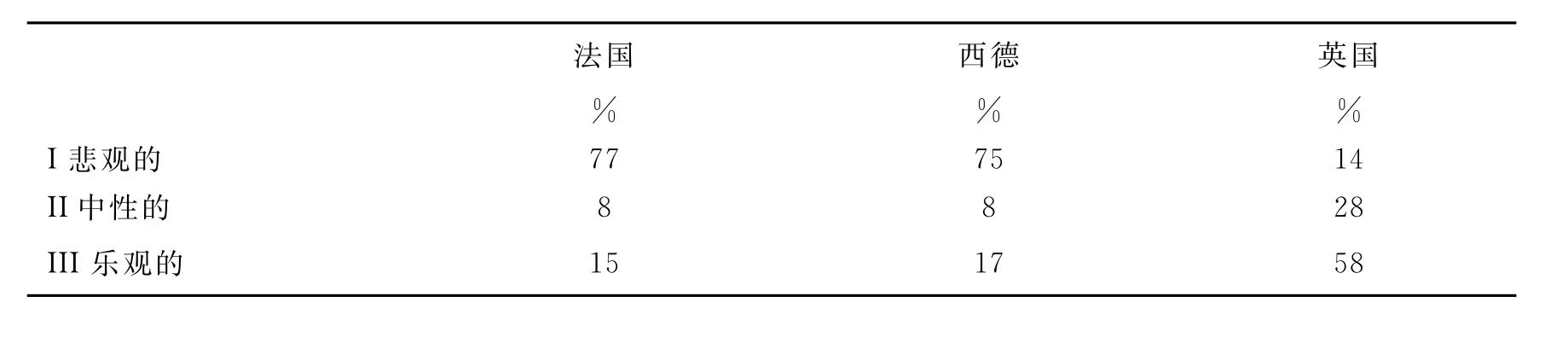

格雷(Gray)(39)的研究证实,在一些国家中,存在着一种更加悲观的计量利润的趋势。在他研究的时期,他得出结论说,英国编制的财务报表要比法国与德国编制的财务报表更加乐观一些。他的研究结果总结在表28.7中。

表28.7 利润计量行为的比较分析(分类为I、II、III的不同公司数量的百分比)

28.8.5税款

税收规则的发展与其对财务报表的影响在上边已经提到过。因此,在考虑对固定资产、存货与坏账进行会计处理时要给予关注。税款自身的列报也是一个需要估计的问题,特别是递延税款准备(全部或部分)。

28.8.6集团

在欧洲,公司法协调计划已经提高了欧盟国家集团会计报表的可比性,但是,在世界范围内仍然存在许多差异。这或许是仅仅来自于对“子公司”的合并或不合并,因为子公司的定义在不同国家是不同的。在合并数字时,方法的选择是不同的,例如,购买法、权益法或合并法。在选定方法的应用上,例如,在购买会计法下,对商誉的处理可以资本化,并在超过40年的时间内进行摊销。集团会计报表的会计政策也可能不同于单个公司的会计报表的会计政策,例如,在法国。再一次,为确保做出正确解释,对会计报表附注进行详细研究是必须的。

控股公司对在子公司与联营公司中的投资的处理也可能是不同的。在一些国家,例如,英国,投资是以成本列示的。而在其他一些国家,例如,挪威,使用的是权益法。

28.8.7转让定价

跨国公司可以利用其经营所处的不同国家税制系统的差别来为自己谋利。仔细谋划生产与销售部门以及不同部门之间的转移价格,能保证在该国内负担最低的税率并取得最大的盈利。如果单独考虑单个部门的会计报表的话,可能会导致一定程度的信息误解。因此确保所有的分析建立在作为一个整体的企业财务报表的基础是非常重要的。

28.8.8非常项目

在英国,非常项目的问题近期由于FRS3实质上的废除已经相对地得到了“解决”。然而,全世界的会计师在关于分析师对于“好消息”的关注方面,都已付出了努力。这是另一个国际范围的使用者必须确保所有的决策都要建立在充分的信息基础上的领域,这些信息可能以一种想像的格式(如果有的话)来公布。

28.8.9金融工具

公司可资利用的金融工具的多样性,为财务报表的编制增添了更大的复杂性。某些金融工具被设计出来好像就是为了要模糊融资的来源。虽然不同国家以及国际会计准则的制定机构正在努力追踪金融市场的变化,但是,这仍然是一个正在导致某些显著国家出现差异的领域。

28.8.10会计实务调查

上述讨论领域中可能存在着会计处理的多样性,对一个潜在的分析者来说或许很困惑。然而,通过参阅已公布的会计实务调查结果,可能快速地确定特定公司的最适宜的会计政策。一些调查集中在某个特定的国家(例如,英国的年度ICAEW调查),而其他的调查则可能是国际范围的(例如,Price Waterhouse Coopers定期进行的那种)。这些调查可能提供的是局部的详细资料(例如,Fédération des Experts Comptables Européens在1993年发布了一项关于第七号指令的选择与执行的调查),或是试图提供更具综合性的资料(例如,Price Waterhouse Coopers)。这些调查确实提供了有用的背景信息,但也确实有其局限性,这些调查有的是出于特定的目的而提供的(可能不符合分析者的需要),有的可能包含有误解的甚至是错误的数据资料。因此,这些都不能替代你要进行适合你自己目的的分析。

28.9 国别研究

由于在28.7部分中所讨论过的协调与标准化要发挥作用需要假以时日,所以,重要的是要了解在其他国家中决定财务报告的结构,了解财务报表要素在确认或计量方面的不同以及未来实务可能发生变化的地方。通过详细地看一些国家的具体情况,可以对不同国家编制的财务报表的差异与相似性进行更切近地调查。

28.9.1美国

由于美国与英国有着历史联系,其财务报表体系基本相同是不足为怪的。然而,在美国其会计规则要比英国为多(或者甚至比全世界其他地方都多),这些规则导致了对信息更大程度上的标准化与更多的披露。

法律

在美国不存在与英国公司法直接对应的等价物。主要的联邦股票交易法规由1933年的证券法和1934年的证券交易法组成。这两部法规都不包括财务报表格式与内容的任何详细规定。证券交易委员会(SEC)不是该法规的产物。该机构从股东利益出发负责对财务信息的披露提出要求,它有权对财务报告的格式与内容进行规定。发行股票的大型公司必须在证券交易所进行注册并遵守交易所的规定。然而,大多数的公司并不在它的管辖之内,即使其股东或债权人可能要求企业公布同样的信息并接受全面的审计。各州有权制定他们自己的法规来规范商业活动,甚至还可以制定税收法规。他们还负责公共会计师的资格授权事务。

准则制定团体

在美国,财务会计准则委员会(FASB)负责制定会计准则。它的独立性通过限制各会计师事务所、行业或其他利益团体对其基金进行捐款来保证。财务会计准则委员会发布了如下文件:

·财务会计准则公告——处理具体问题

·概念公告——给出一般框架

·解释——详细阐明准则

财务会计准则委员会的一个附属委员会是紧急问题工作小组(Emerging Issues Task Force),该小组为英国紧急问题工作小组(Urgent Issues Task Force)提供了启示。证券交易委员会确认财务会计准则委员会声明的权威性,这样就确保了可以得到大型公司的遵照执行。

财务报表

主要的财务报表包括:

·资产负债表

·损益表

·现金流量表

特殊项目的处理

历史成本会计占据了主导地位,直到交易已经发生才能在财务报表中加以确认。所有的固定资产因此都以历史成本来披露并在其预期使用年限内计提折旧(对投资财产也不例外)。计提折旧的直线法是最常用的折旧方法,即使其他方法也是允许使用的。

存货以成本与市价(经常取代成本)孰低法来计价。最需要注意的英国与美国的不同之处是,在美国允许使用后进先出法(LIFO)对存货计价。这在处理成立时间长的公司的报表时会导致误解,因为资产负债表中的存货数字可能建立在非常久远的价格基础之上。但是,损益表会被认为更现实一些,因为销售成本的数字的成本反映了最近期的价格。

研究与发展费用一经发生就被注销,除非可以形成有形资产。这项规定比SSAP13更显保守,因为SSAP13还允许某些支出进行结转。然而,计算机软件开发的成本在美国可以成本与可实现净价值孰低法进行资本化。

历史上,购买与合并会计法在企业合并时都允许使用,并将合并会计法限制在包括权益合并的情况中。购买企业形成的任何商誉都可以资本化,并在不超过40年的期间内予以摊销。这意味着,在实务中,多数的企业集团其商誉摊销的时间都是40年。财务会计准则委员会从2000年1月起,将商誉的摊销年限从40年减少到了20年,并停止了权益合并法的使用(40)。

审计

所有的在证券交易委员会注册的公司或者其股东或债权人有要求的公司,都需要进行年度报表审计。在发表企业财务报表是否按照公认会计原则公允地反映了其财务状况的结果与变动情况的意见之前,独立审计师的报告要先解释其发表审计意见的基础。这强调了对概括性的概念的主观应用进行管制的重要性。

英国与美国会计准则差异的影响

随着国际化,美国与其他国家的准则趋于一致,对净收益与股东权益的影响应该是显然的。然而,目前在报告的结果与财务状况方面还存在着显著的不同。例如,BT公司披露的2001年年度报告与报表数据如下:

28.9.2瑞典

瑞典会计有一些斯堪的纳维亚人特点。与其人口数相比(41),跨国公司相对比例很高,这使得对外部人士作为潜在的财务报告使用者需要给予更多考虑,这导致了要进行详尽的披露来解释会计报表的基础以及与其他会计惯例的不同。

法律

在瑞典,对簿记与财务报告进行管制的历史很长,并且早在20世纪30年代就开始努力协调与其他北欧国家(丹麦、芬兰、爱尔兰和挪威)的会计法规。协调努力的有形证据是类似的公司法,于20世纪70年代在五个国家中都开始得到执行。在进行公民选举并以52%的微弱优势支持加入欧盟之后,瑞典于1995年加入了欧盟。在1995年财务报表法中会计指令得到执行( rsredovisningslag,

rsredovisningslag, RL),该法案支持1976年会计法(Bokf9ringslag)。瑞典已经决定真实公允的观点不能凌驾于法律之上,虽然有人曾建议会计原则可以用来证实偏离准则与指南的正当性(42)。瑞典还保持着对财务报表应该按照“好的会计实务”编制的要求(god redovisningssed)。

RL),该法案支持1976年会计法(Bokf9ringslag)。瑞典已经决定真实公允的观点不能凌驾于法律之上,虽然有人曾建议会计原则可以用来证实偏离准则与指南的正当性(42)。瑞典还保持着对财务报表应该按照“好的会计实务”编制的要求(god redovisningssed)。

准则制定团体

瑞典有许多团体已经提供了、并在某些情形中继续提供着有关会计与财务报告事项的指南。这些团体的成果一般都被认为是“准则”,尽管瑞典语的直接翻译应该是“指南”或“建议”。政府团体Bokf9ringsn-mnden(BFN)负责处理会计(与报告对应)事务、处理文件管理和提供对有关会计问题的具体解答。职业团体F9reningen Auktoriserade Revisorer(FAR)一直到20世纪80年代都在发布声明。会计理事会(Redovisningsradet,RR)在1991年接管了准则制定工作,并逐渐取代了FAR的准则。类似于英国的紧急工作问题小组的机构于1995年成立,负责处理需要及时反应或解释的事务。

财务报表

财务报表包括如下:

·资产负债表

·损益表

·现金流量表

·附注

·管理报告

根据第4号指令的格式要求,瑞典的公司必须使用水平格式的资产负债表与垂直式的损益表。瑞典财务报表的一个特殊特点是,在资产负债表中的所有者权益与准备之间还包括一个额外的类别项目“免税准备”。与德国的一样,财务报表与税务报表二者有紧密的联系。免税准备的披露有助于帮助使用者理解固定资产或存货的低估之类的项目,这样可以获得税款上的收益。免税准备部分属于所有者权益,部分属于递延税款(43)。

考虑到投资者应获得的信息问题,集团会计(不受税款考虑的影响)可能采用不同于实体会计报表的会计原则,这种做法法律是允许的。20世纪90年代,一些瑞典公司热衷于说明他们遵循了国际会计准则,包括一句“财务报表在所有重大方面遵循了国际会计准则”是非常普遍的。然而,这多少有些误导,因为瑞典公司并没有遵循国际会计准则第1号(IAS1)指令,也就是说并没有完全遵循相关的国际会计准则。负有法律义务披露要求的准则(例如,职工福利)或那些未遵循指令的准则没有得到遵循。

特殊项目的处理

固定资产通常以历史成本减去折旧列示,但是,若其差异是永久性的、重大的,则允许进行价值重估。许多租赁被作为经营性租赁处理,但是会计理事会(RR)的准则(从1997年1月1日起生效)要求对融资租赁予以资本化,并对租赁负债计提准备。

存货以成本与可变现净值孰低法来计价,且后进先出法(LIFO)被明令禁止使用。允许预提可扣税项目陈旧准备。长期在建工程通常使用完成合同法估价,虽然完工百分比法也可以使用。

研发费用可以资本化,并在不超过5年的时期内予以摊销。这是ARL的规定,不包括英国准则的详细条件,虽然瑞典会计准则有进一步的指南。

集团会计报表必须按照第7号指令进行编制。合并会计法非常少见。除非更长的时期可以被证明是合理的(但这也不能超过20年),否则,商誉应当资本化,并在5年的时间内予以摊销。

如上述所示,不同的会计原则可以应用与集团会计报表中,这与税款是相独立的,因此,这导致了在某些合并财务报表中要预提递延税款。

审计

所有企业其会计报表都需要接受审计,但是,小企业可以委托在第二级团体中注册的审计师提供服务。除了按照有关法规发表审计意见之外,审计报告必须说明各董事是否已经履行了其义务,并为董事会的利润分配建议提供指引。

28.10 调整与补充报表

为帮助使用者,或为了遵守外国证券交易所的要求,一些公司编制几种计量货币、几种格式或者按照多种会计惯例的不同财务报表。这方面的一些例子可参见表28.8所列的Eybl International AG(澳大利亚最大的纺织企业)和Glaxo Wellcome上市公司(英国制药公司,现在是GlaxoSmithKline的一部分)。

用另一种货币重新表述的数据可以提供有关信息,因此这是很常见的。但是,这当然不会影响财务比率,因为所有的数据都是通过同一个系数来调整的。这可以从Eybl的报表(以澳大利亚先令与欧元编制)中看出。Glaxo Wellcome公司提出了从不同格式报表中发现有关信息的困难,该公司还以美国格式编制了财务报表。这些没有在表28.8中列示,因为对单个的数字都没有调整。

表28.8 在截至1998年12月31日的年度财务报表中多重报告的例子

按照另外的会计惯例编制财务报表将导致对数据的调整。Eybl公司按照澳大利亚会计准则和国际会计准则编制的财务报表二者之间的差异并不大。这或许并不令人惊奇,因为澳大利亚有关法规已经执行了欧洲指令,而国际会计准则基本是与欧洲指令相一致的。在1999年度报告中,Eybl公司获得了澳大利亚商业规范的许可,仅仅公布了按照国际会计准则编制的财务报表。国际会计准则与澳大利亚商业规范的主要区别导致了现金流量表的公布以及对权益变动情况的说明。

Glaxo Wellcome公司财务报表按照英国与美国实务编制的区别很大。财务报表反映了按照英国公认会计原则计算出的盈利调整为美国公认会计原则下净利润的详细情况,以及分别按照各惯例计算的所有者权益之间的调整情况。最大的调整项目是商誉、无形固定资产与递延税款。在1999年的财务报表中,公司变更了其会计政策,商誉改按FRS10处理,“这样在英国与美国公认会计原则之间就不存在重大区别了”。但一些差别在以前年度的商誉中还存在,两个国家的会计实务显然正在趋同。

小结

跨国公司以及跨国投资数量的不断增加已经导致产生了对按照不同国家会计准则编制的财务报表进行更好理解的需求。国际会计研究已经从单纯的描述向更多的分析方面发展了。不管为提高会计报表的可比性进行了多少努力,仍然还存在着大量的国际差异。分析师面临的似乎将是持续的协调压力,以及已提高的教育水准。对财务报表全面说明需要放在企业所处的财务与文化环境的背景下进行。本章给出了全世界会计多样性的一个说明并指出了进一步研究的机会。

复习思考题

1.英国的财务报告监管框架与美国的有何不同?哪一个对特定的利益团体来说更好一些,为什么?

2.“标准化是欧洲财务报告发展的惟一途径”。根据公司法的协调已取得的成效,以及遵循国际会计准则而对上市公司即将带来的要求,对该论述进行讨论。

3.假设可用于对财务报告体系进行分类的标准应用于不同国家。在进行分类时遇到的困难是什么?

4.请指出,分析师在处理按照其他国家会计准则编制的财务报表时面临的主要问题。

5.思考在会计规则的发展过程中会计丑闻的作用。比较21世纪早期对安然公司财务报表的反映与20世纪60年代对AEI和Pergamon Press公司财务报表的反映。(在第5章中我们讨论过英国的这些会计丑闻)

6.当前国际会计准则与英国公认会计原则之间的差别是多方面的。美国财务会计准则委员会与国际会计准则委员会一起,不断协调国际会计准则与美国公认会计原则,将可能导致国际会计准则与当前的英国公认会计原则差异的进一步扩大(44)。英国非上市公司在2005年之后将遵循国际会计准则而不是英国公认会计原则。在这一决

定的基础上,讨论上述内容的含义。

练习题

问题1

比较按照北美与欧洲会计准则编制的财务报表中对有形与无形固定资产的会计处理。你可以将你的答案锁定在这些大陆中不同的具体国家中。

问题2

讨论按照北美与欧洲会计准则编制的财务报表所反映的保守程度。在研发费用的会计处理上是如何体现的?

问题3

考虑税款对三个不同国家已公布财务报表解释的影响。从下列不同视角讨论税款与企业会计报表之间取得一致性的优缺点:

(1)财务报表的编制者

(2)财务报表的使用者

(3)税收征管人员

问题4

对下列于2000年度报告中提交给Credicorp有限公司(一家秘鲁公司)股东的审计报告进行评论。讨论其与一份标准的英国或美国审计报告的相同点与不同点。评估这些相同之处与不同之处对跨国公司会计报表使用者的影响。

独立审计师报告Credicorp有限公司董事会与全体股东:

我们审计了后附的Credicorp有限公司及子公司2000年12月31日与1999年12月31日的合并资产负债表,以及截至2000年12月31日止为期三年的合并收益表、合并股东权益变动表和合并现金流量表。这些财务报表由Credicorp有限公司管理当局负责,我们的责任是对这些财务报表发表审计意见。

我们的审计是按照国际审计准则进行的。这些准则要求我们制定审计计划和实施审计程序,对财务报表是否不存在重大错报获取合理保证。审计工作包括在测试的基础上检查支持财务报表金额和披露的证据,评价管理当局在编制财务报表时所采用的会计政策和做出的重大会计估计,以及评价财务报表的整体表达。我们相信,我们的审计为发表审计意见提供了合理的基础。

我们认为,上述财务报表按照国际会计准则的规定,在所有重大方面公允地反映了Credicorp有限公司及子公司2000年12月31日与1999年12月31日的财务状况,以及截至2000年12月31日止为期三年的经营成果和现金流量。

【注释】

(1)The Economist,15January 2000,pp.123-124.

(2)R.T.Moran,Cultural Guide to doing Business in Europe(2nd edition),Butterworth-Heinemann Ltd,1992,p.51.

(3)Ibid.,p.60.

(4)C.Nobes and R.Parker,Comparative International Accounting(6th edition),Pearson Education,2000,pp.16-44.

(5)J.Freedman and M.Power,Law and Accountancy-Conflict and Cooperation in the 1990s,Paul Chapman Publishing Ltd,1992,p.105.

(6)For more detailed discussion see C.Nobes,‘Corporate financing and its effects on European accounting differences’,Reading University discussion paper,1996.

(7)Sources:GDP:International Monetary Fund,International Financial Statistics Yearbook 1999,IMF,1999;Market capitalisation:International Finance Corporation,Emerging Stock Markets Factbook 1999,(13th Edition),IFC,1999.

(8)C.Nobes,Towards 1992,Butterworths,1989,p.15.

(9)C.Randlesome,Business Cultures in Europe(2nd edition),Heinemann Professional Publishing,1993,p.28.

(10)J.D.Daniels and L.H.Radebaugh,International Business(8th edition),Addison-Wesley,1998,p.818.

(11)C.Randlesome,op cit.,p.25.

(12)C.Nobes,Towards 1992,Butterworths,1989,p.8.

(13)T.Cooke,An Empirical Study of Financial Disclosure by Swedish Companies,Garland,1989,pp.112-113.

(14)C.Nobes and R.Parker,op cit.,p.66.

(15)S.P.Agrawal,P.H.Jensen,A.L.Meader and K.Sellers,‘An international comparison of conceptual frameworks of accounting’,The International Fournal of Accounting,Vol.24,1989,pp.237-249.

(16)Accountancy,June 1989,p.10.

(17)See,for example,B.Chauveau,‘The Spanish Plan General de Contabilidad:Agent of development and innovation?’European Accounting Review,Vol.4,no.1,1995,pp.125-138.

(18)See,for example,P.E.M.Standish,‘Origins of the Plan Comptable Général:a study in cultural intrusion and reaction’,Accounting and Business Research,Vol.20,no.80,1990,pp.337-351.

(19)C.Nobes and R.Parker,op cit.,pp.46-62.

(20)Ibid.,p.66.

(21)Framework for the Presentation and Preparation of Financial Statements,IASC,1989,para.40.

(22)International Accounting Standards Committee,International Accounting Standards,Burgess Science Press,1994,p.7.

(23)For further details,see Accountancy,International Edition,December 1999,p.5.

(24)For up-to-date information about the constitution of the IASC,see its website www.iasb.org.uk.

(25)International Accounting Standards Committee,IASC Constitution,IASC,amended 5 March 2002,www.iasb.org.uk.

(26)The European Economic Community established by the Treaty of Rome in 1957became known as the European Community in 1985and the European Union in November 1993following the Maastricht Treaty.

(27)For further details see D.Cairns(1997)‘The future of the IASC and the implications for UK companies’in ICAEW,Financial reporting today-current and emerging issues,Accountancy Books,1998,pp.115-152.

(28)A comprehensive analysis of these differences is provided in C.Bloomer(ed.)The IASC-US Comparison Project:A Report on the Similarities and Differences between IASC Standards and US GAAP(2nd edition),Financial Accounting Standards Boardk,1999.

(29)EU(2002)Regulation of the European Parliament and of the Council on the application of international accounting standards,Brussels.

(30)The following summary is based on IASB(2002)Improvements to International Accounting Standards,project summary posted on the IASB web site(www.iasb.org.uk)

(31)Up to date summaries of the position on this project are available from the ASB web site www.asb.org.uk.

(32)For example,D.Cairns,Financial Times International Accounting Standards Survey 1999,FT Business.1999.

(33)Commission of the European Communities,The EU’s Financial Reporting Strategy:The Way Forward,COM(2000),359final.

(34)C.Quick and D.Wild,‘Rover trouble was avoidable’,Accountancy Age,18February 1999,p.7.

(35)Source:Daimler Benz,Form 20-F 1995;L.H.Radebaugh,G.Gebhardt and S.J.Gray,‘Foreign stock exchange listings:A case study of Daimler Benz’,Fournal of International Financial Management and Accounting,1995,6(2),pp.158-92.

(36)See L.S.Chang,K.S.Most and C.W.Brian,‘The utility of annual reports:an international study’,Fournal of International Business Studies,Spring/Summer 1983,pp.63-84.

(37)See for example The European Accounting Review,Vol.2,No.1,May 1993,which devoted a whole section to the issue.

(38)C.W.Nobes,‘A review of the translation debate’in S.J.Gray(ed.),International Accounting and Transnational Decision,Butterworths,1983,p.216.

(39)S.J.Gray,‘The impact of international accountingdifferences from a securityanalysis perspective’,Fournal of Accounting Research,Spring 1980,pp.64-76.

(40)For further discussion,see Accountancy,International Edition,July 1999,p.62.

(41)T.E.Cooke,‘Disclosure in the corporate annual reports of Swedish companies’,Accounting and Business Research,19∶74,1989,pp.113-124.

(42)KPMG,Accounting Principles:Significant Differences Between Sweden And The US,KPMG,1997,p.1.

(43)For a more detailed explanation of untaxed reserves,see K.Artsberg(1998)in P.Walton,A.Haller and B.Raffournier,International Accounting,Thompson Business Press,1998,pp.288-290.

(44)Y.Dinwoodie and P.Holgate,Singing from the same songsheet?,Accountancy,May 2003,pp.94-95.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。