一、组织绩效——子公司的绩效考核

(一)子公司的业绩考核指标

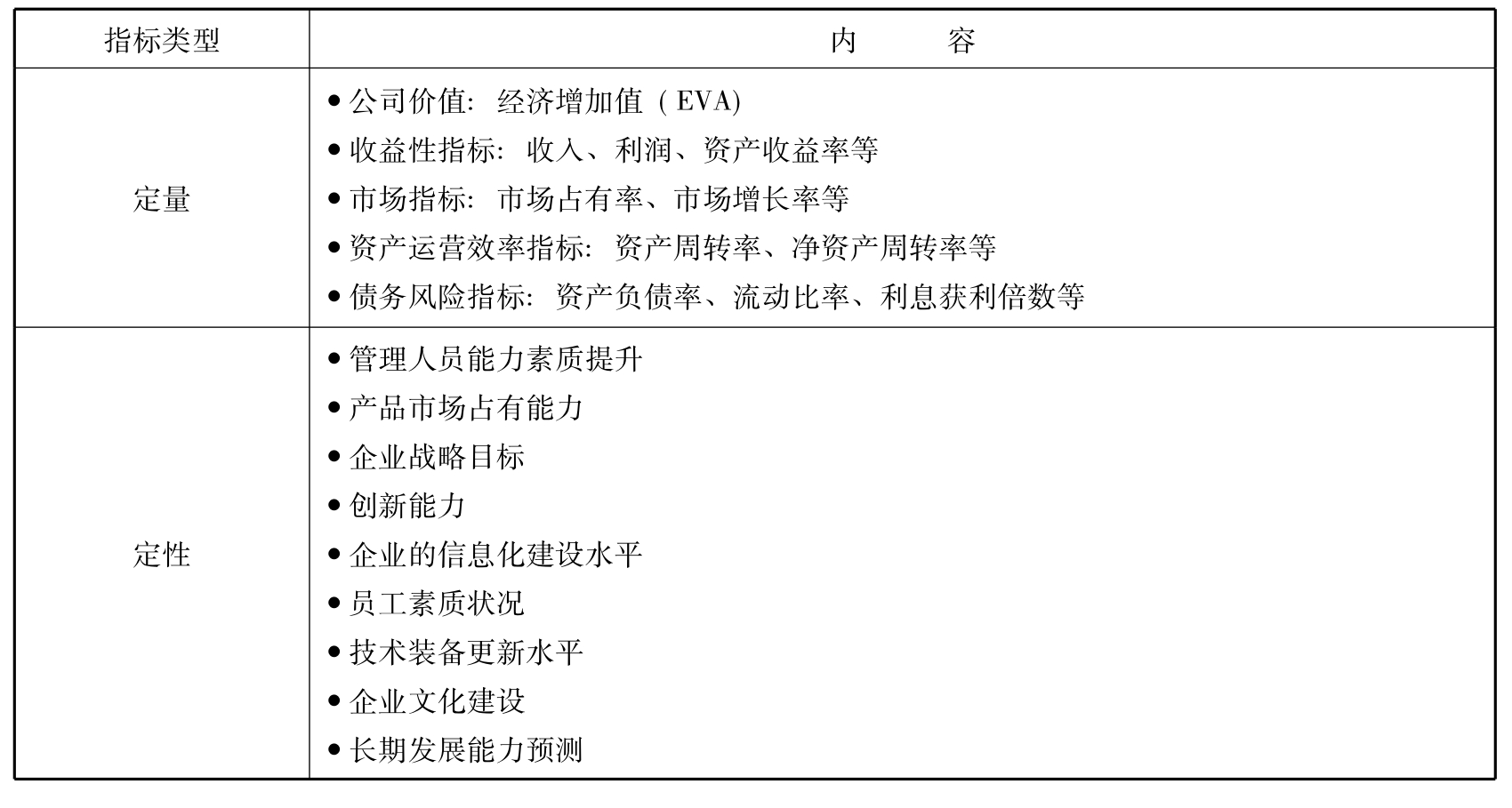

一般情况下,子公司的业绩指标可以分为以下两类:定量指标、定性指标,定量指标多数为财务性指标,而定性指标多为非财务性指标,如表8-2所示。

表8-2 子公司业绩考核指标

在定量指标中,使用频率最多的是企业年度收入、利润、资产收益率这三个指标,在近几年中关于公司价值的EVA考核也逐渐被企业接受。

(二)基于EVA的绩效考核

EVA的基本概念。EVA(Economic Value Added),简称经济增加值,是指扣除所有成本后,包括股权成本,产生的企业经营增加值,即: EVA=税后净营业利润-资本成本。EVA不是一个简单的利润或回报率的范畴,而是一个“增值”的范畴。EVA是一种新型的公司业绩衡量指标。它克服了传统绩效考核上的三个缺陷:一是传统指标的计算没有扣除股本资本的成本,导致成本的计算不完全,因此无法判定公司为股东创造的价值的准确数量;二是传统指标的计算以会计报表信息为基础,而会计报表信息对公司业绩的反映本身就存在部分失真;三是难以正确引导经理人为股东权益的最大化服务。因此,EVA能够比较准确地反映公司在一定时期内为股东创造的价值,20世纪90年代中期以后逐渐在国外获得广泛应用,成为传统业绩衡量指标体系的重要补充。

集团企业和子公司多数以资产为纽带,集团公司作为投资的主体,追求的是股东利益最大化,而EVA正好体现这一意志,在对子公司进行引入EVA考核时,其主要优势体现在以下几点:

首先,考虑到资本的时间成本。在传统会计利润条件下,多数公司财务报表显示盈利。然而许多公司所得利润却小于全部资本成本,实际上是在损害股东财富。EVA纠正了这个错误,就像是子公司经理人在运用资本时,必须为资本付费的含义。

其次,突出了价值创造的观念与意识,有利于企业长期价值最大化的持续改进。EVA指标帮助经理人在决策过程中运用两条基本财务原则:第一,任何公司的财务指标必须是最大程度地增加股东财富;第二,一个公司的价值取决于投资者对利润是超出还是低于资本成本的预期程度。

再次,统一了财务绩效指标口径,明确了企业各部门和单位以经济增加值为目标。多数公司用于表达财务目标的方法既多又杂。公司的战略企划通常建立在所得收入或市场占有份额的增加基础之上。在评估个体产品或生产线时,公司常常以毛利率或资金流动为标准。EVA解决了这些问题,仅使用一种财务衡量指标,就把所有决策过程归结为一个问题,就是如何提高EVA。

最后,能有效地推动子公司企业公司治理问题的解决,为公司治理结构提供可操作性方案。EVA管理模式是一个以EVA指标为核心协调经营者与出资人的关系。规避了经理人的短期行为,使经营者站在股东的角度思考问题,确保企业持续、健康发展、增强抵御风险的能力。

价值管理是EVA管理体系的核心思想,在整个EVA管理体系导入中,整个经营理念需要进行转化和调整,需要从单纯追求规模扩张、销售收入,转变到追求EVA的增长。在集团企业内部实施EVA考核体系,应当按照理念先导、实际出发、循序渐进、简便易行的原则稳步推进,建立相应的配套方案,如配套的激励机制、决策机制,其中重要方面是将价值创造放到考核体系中,把经理人的薪酬、职务任免同考核体系紧密挂钩,促使经理人不断强化EVA的思想。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。