上市公司发行中期票据的影响因素研究

廖士光

内容提要

2008年4月15日,中国银行间市场交易商协会第一届常务理事会第二次会议正式通过了《银行间债券市场非金融企业中期票据业务指引》以及《银行间债券市场非金融企业债务融资工具注册规范》等七项规章,银行间交易商协会正式开始接受企业发行中期票据的注册,这也标志着作为企业直接融资重要方式的中期票据正式启动。

目前,无论是成熟市场还是新兴市场,中期票据已经接近甚至超过公司债券的地位,已经成为企业代替中期贷款的重要融资形式。同其他融资工具相比,在2008年至2010年期间,我国中期票据的发行规模大幅增长,2009年的规模达到6 913亿元人民币,远超过A股市场的再融资规模,也超过短期融资券与企业债券的发行规模,甚至出现抢占公司债市场份额的趋势。目前,随着发行量的日益增加,中期票据已成为企业再融资的重要手段之一。

为了更好地理解中期票据快速发展的深层次原因,同时,进一步分析影响企业发行中期票据的主要因素,本文以发行中期票据的A股上市公司为样本,通过配对样本研究以及Logistic判定分析方法,从企业财务特征视角深入研究影响企业发行中期票据的相关因素,研究结果表明:

第一,中期票据已经成为企业代替中期贷款的重要融资形式。由于中期票据的期限填补了债务融资工具的期限断档,发行手续相对简化并具有较高灵活性,融资成本相对较低,募集资金的用途比较广泛,并且不需要担保,使得中期票据受到众多大型企业的追捧,尤其是在其他再融资渠道受限的情况下,中期票据已成为这些企业重要的融资工具。

第二,公司规模、财务成本、财务杠杆以及经营风险是影响上市公司发行中期票据的重要因素。Logistic二值回归模型结果表明,上市公司发行中期票据的概率同公司规模与财务成本显著正相关,同公司财务杠杆及经营风险显著负相关,即上市公司的规模越大、面临的财务成本越高,则越倾向于发行中期票据,而公司财务杠杆越高、经营风险越高,则不会倾向于发行中期票据。公司经营业绩、现金流量、成长性以及大股东持股比例等并不是影响上市公司发行中期票据的显著因素。

针对中期票据快速发展的现状以及影响上市公司发行中期票据的内在因素,此处提出以下几点建议:

第一,从设计方面提高公司债的灵活性。由于中期票据已经呈现出“蚕食”公司债市场份额的趋势,因此,应积极借鉴中期票据的灵活性特征,如增加公司债期限结构的选择,使公司债为筹资者和投资者提供“量体裁衣”式的创新型设计,提高公司债的吸引力和优越性。

第二,简化公司债的审批程序与发行手续,缩短整个流程。借鉴中期票据只需在交易商协会进行发行注册且企业具有票据发行时点选择权的优势,稳步推进公司债发行的市场化改革进程,不断精简发行审批程序,提高发行过程的灵活性,为筹资者与投资者提供便捷。

第三,为规模大、财务成本高的上市公司提供低成本融资通道。由于中期票据的融资成本相对较低,导致较多上市公司放弃公司债转而选择中期票据,并利用中期票据募集资金置换银行贷款,因此,交易所市场应为上市公司提供更加经济的融资工具,以解决上市公司财务成本过高的困境,进而提高交易所市场的吸引力与优越性。

一、引言

2008年4月15日,中国银行间市场交易商协会第一届常务理事会第二次会议正式通过了《银行间债券市场非金融企业中期票据业务指引》以及《银行间债券市场非金融企业债务融资工具注册规范》等七项规章,银行间交易商协会正式开始接受企业发行中期票据的注册,这也标志着作为企业直接融资重要方式的中期票据正式启动。

银行行间债券市场中期票据业务是我国继短期融资券之后推出的又一项直接债务融资工具。在国际上,中期票据业务已有近40年的发展历史,无论是成熟市场还是新兴市场,中期票据已经接近甚至超过公司债券的地位(张程、尹志锋,2010),目前已经成为企业代替中期贷款的重要融资形式。在我国,中期票据可以为企业特别是一些大型企业提供融资支持,有利于降低间接融资比重,改善企业的债务结构,降低融资成本,同时也有助于缓解股权融资压力。

我国银行间债券市场中期票据的发行实行注册、监管机构备案制,不再逐项进行行政审核,交易商协会采取没有试点、没有批次以及不预设规模的开放式管理模型,因此,这是我国债券市场发行制度市场化改革的一次重大突破。

第一批在银行间市场交易商协会进行中期票据发行注册的企业共有七家,注册金额达到1 190亿元,其中,首批392亿元中期票据于2008年4月22日正式亮相银行间市场。这七家共计八期中期票据受到机构投资者的热捧,最终均获得高倍数资金参与投标,且发行利率也均为指导利率区间的下限。目前,中期票据的主要购买者是商业银行,参与中期票据承销的也主要是商业银行。

但是,2008年6月19日,银行间交易商协会紧急召集中期票据承销商,要求承销商暂停非金融机构中期票据的发行承销。截至6月20日的中期票据发行暂停,已经有14家企业发行20只中期票据,累计发行规模为735亿元。同时,共有16家企业在银行间市场交易商协会注册,总注册额度达到1 727亿元。

同年10月5日,中国人民银行宣布,针对当前经济金融运行中的突出矛盾,同意中国银行间市场交易商协会从6日起继续接受非金融企业中期票据发行的注册。已经注册但尚未发行,或虽已部分发行但注册额度尚有剩余且在发行注册有效期内的企业,可恢复发行中期票据。同时,接受上市公司并优先接受大型权重股上市公司发行中期票据注册报告。上市公司发行中期票据所募集的资金,可按照国家有关规定用于回购本公司股票。另外,优先接受煤电油运等国民经济基础行业中的主要企业发行中期票据的注册报告。

同时,在2008年9月至2009年7月期间,以增发、公司债为代表的再融资市场陷入冰封期,很多企业开始转向利用中期票据进行再融资。以大秦铁路为例,2009年4月29日,大秦铁路拟发135亿元公司债券并获证监会批准,不久后却向监管机构申请停止发行公司债券,转而发行135亿元无担保中期人民币票据,首期拟发行3年期票据总额60亿元,第二期拟发行5年期票据总额75亿元。

截至2010年6月底,已有185家企业发行过中期票据,累计发行达到340次,累计筹集资金11 553.65亿元,其中,非上市公司153家,累计筹集资金9 128.65亿元,上市公司32家,累计筹集资金2 425亿元。同其他融资工具相比,在2008年至2010年期间,中期票据的发行规模大幅增长,2009年的规模达到6 913亿元,远超过A股市场的再融资规模,也超过短期融资券与企业债券的发行规模(见表1),甚至出现抢占公司债市场份额的趋势(周悦,2009)。目前,随着发行量的日益增加,中期票据已成为企业再融资的重要手段之一。

表1 中期票据与其他融资工具的融资规模对比

注:(1)融资规模单位为亿元;(2)2010年A股融资数据截至2010年4月,其他融资规模数据截至2010年6月底;(3)A股再融资包括公开增发、定向增发、配股、可转债以及权证行权。

资料来源:A股再融资额数据来自中国证监会网站(www.csrc.gov.cn),其他融资额数据来自中国债券信息网(www.chinabond.com.cn)与Wind资讯。

为了更好地理解中期票据快速发展的深层次原因,同时,进一步分析影响企业发行中期票据的主要因素,本文力图从企业财务特征视角深入研究影响企业发行中期票据的相关因素,希冀为金融监管机构维护中期票据市场的可持续发展、企业合理进行融资决策以及投资者提高风险防范意识等提供重要的理论参考。

二、文献回顾

布莱克韦尔和基德韦尔(Blackwell & Kidwell,1988)对比研究美国公司公开发债和私募发债的成本,发现由于存在注册费、财务报表审计费以及债券咨询费等额外费用,导致公开发债的成本显著高于私募债务融资。但是,凯里等(Carey et al.,1993)则认为,大公司公开债券融资存在显著的规模经济效应,当融资规模超过1亿美元时,公开发债融资成本更低,因此,大规模公司更有可能选择公开发债方式融资。

同时,公司规模还通过公司透明度影响融资方式的选择。兰和伦德霍尔姆(Lang & Lundholm,1993)的研究表明,信息披露成本与公司规模负相关,公司规模越大,其信息披露的评分等越高,信息不对称程度越低。银行作为贷款人,相比其他类型债权人,可以获得更多关于小规模借款公司的经营管理信息,可以有效地监督公司因透明度较低而引致的道德风险(Leland & Pyle,1977)。为了降低因公司道德风险带来的代理成本,信息不对称程度越高的小规模公司更加愿意选择银行贷款;与之相反,对于信息不对称程度较低的大规模公司而言,则更加愿意采用公开发债的方式进行低成本融资。

另外,公司规模容易形成一种信号甄别机制(signal screening),即规模是公司实力与发展前景的象征,公司规模越大,则整体实力越强,发展前景越好,公司的信用风险与破产概率越低,其债务融资能力就越强。

公司的财务杠杆也是影响其债务融资来源的重要影响。当公司财务杠杆较高时,公司需要支付的融资成本也越高。巴克斯特和格拉格(Baxter & Gragg,1970)对129家工业公司证券发行数据的研究表明,规模越大的公司越倾向于债务型融券,而债务比率越高的公司则越不可能进行债务型融资。休斯敦和詹姆斯(Houston & James,1996)以及克里希纳斯瓦米等(Krishnaswami et al.,1999)的研究表明,高财务杠杆的公司更愿意通过公开发债融资以避免银行干预公司的经营管理活动。但是,高财务杠杆也意味着公司面临的财务风险越大,到期违约的概率越大,一旦公司财务杠杆高到一定程度,公司就很难通过公开市场发债融资,只能寻求银行贷款融资。

经营风险也是影响公司融资决策的因素之一。布拉德利等(Bradley et al.,1984)以及巴思拉(Bathala,1994)的研究发现,具有较大经营风险的公司倾向保持较低的债务水平。企业的经营状况恶化会使企业陷入无法偿还债务的困境,而中期票据无法同银行贷款那样可以展期,到期还本付息的刚性远强于银行贷款,因此,同中长期银行贷款相比,中期票据的发行对公司经营状况的稳定性要求更高,经营风险较大的公司更倾向于发行中期票据。

由于我国中期票据推出的时间较短,目前关于中期票据影响因素的研究文献较为少见,大多数文献都围绕中期票据的发行概况与发行利率等问题,如张程、尹志锋(2010)以及尹志锋、耿丛(2010)。有鉴于此,本文将利用配对样本从公司财务特征视角分析上市公司发行中期票据的内在影响因素。

三、上市公司发行中期票据概况

根据发行主体的类型来划分,发行中期票据的公司可以分为上市公司和非上市公司。由于二者在信息披露方面存在显著差异,同时,因无法通过公开渠道获取非上市公司相关数据,导致无法获得与非上市公司配对的合适样本,因此,本文重点考察A股上市公司发行中期票据的情形。对于发行中期票据的A股上市公司样本筛选,筛选的时间范围为2008年4月15日至2010年6月30日,在筛选样本时,对于同一会计年度内发行超过一期中期票据的上市公司,仍然视为同一个样本,对于在不同会计年度内发行超过一期中期票据的上市公司,视其为不同的样本,最后共获得35只发行中期票据的上市公司样本,共涉及中国铝业、上港集团、中国建筑等32家上市公司,有3家上市公司在不同会计年度内分别发行过中期票据。研究样本的相关信息均来自于Wind资讯。

表2 上市公司中期票据发行概况

注:(1)中期票据融资额的单位为亿元;(2)在募集用途分类上,A表示补充公司营运资金,B表示置换公司银行贷款,C表示公司项目建设投资或购置资产。

资料来源:根据Wind资讯提供的原始数据整理而成。

从表2中可以发现,2008—2010年期间,上市公司发行中期票据累计募集资金2 425亿元。上市公司发行中期票据的用途基本分为三类,一类是补充公司营运资金,一类是置换公司银行贷款,一类是用于公司项目建设或购置资产。在35家样本公司中,涉及补充营运资金的样本有29家(包括三类基本用途组合的样本公司24家),涉及置换公司银行贷款的样本有25家(包括三类基本用途组合的样本公司23家),涉及公司项目建设投资或购置资产的样本有12家(包括三类基本用途组合的样本公司10家)。同时,从表2中还可以发现,目前尚未出现上市公司利用发行中期票据募集的资金回购公司股票的情形。

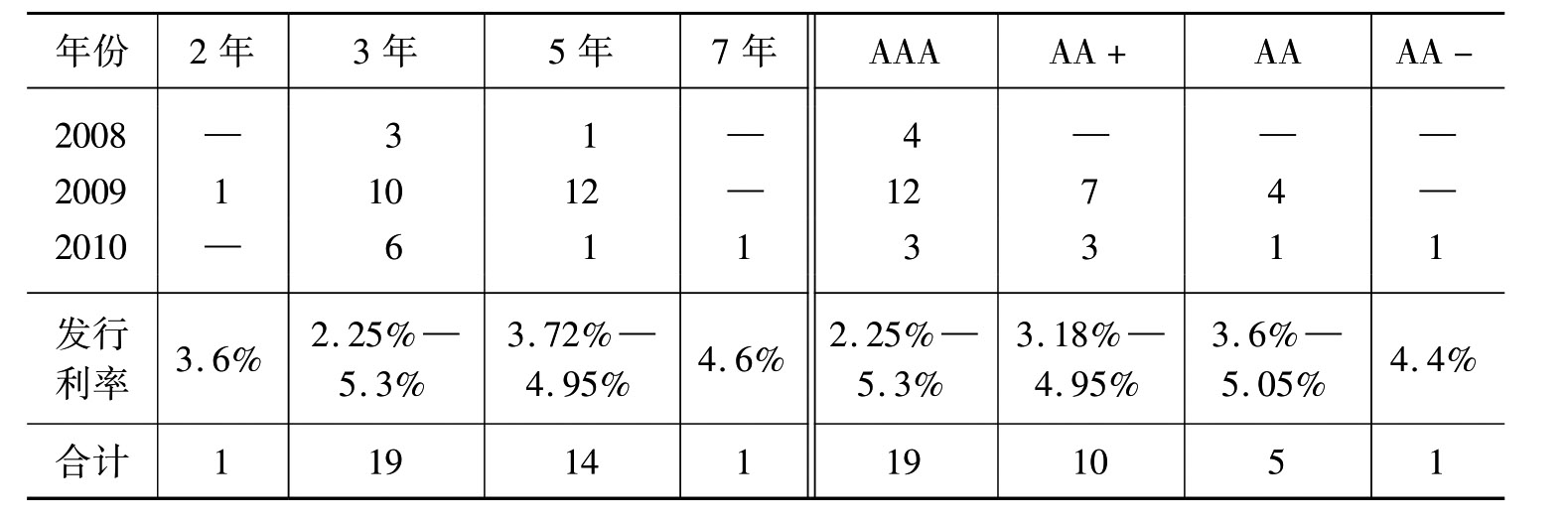

同时,考察35家样本公司的利率期限结构,可以发现,中期票据的期限主要集中在3年与5年,各自所对应的发行利率分别为2.25%—5.3%与3.72%—4.95%(见表3)。同时,中期票据的信用级别也是影响其发行利率的重要因素,级别越高,其发行利率越低,以AAA级与AA级为例,AAA级中期票据的发行利率为2.25%—5.3%,而AA级中期票据的发行利率为3.6%—5.05%。

表3 中期票据期限与信用级别分类

资料来源:根据Wind资讯提供的原始数据整理而成。

中期票据受到众多企业的热捧,主要原因可以归结为以下几点:

第一,解决债务融资工具的“期限断档”问题。目前,短期融资券的期限在1年以内,企业债多在5年以上,公司债则多在5年至6年,但仍缺乏1至5年期的信用债券,因此,中期票据2年至5年的期限正好填补了债务融资工具的“期限断档”。

第二,中期票据的发行手续相对简化,并具有较高灵活性。目前,企业的债务融资主要包括企业债、公司债和短期融资券,其中,企业债发行由国家发改委审批;公司债发行由中国证监会审批,且现阶段仅限于上市公司发行。但由于前两种方式均实行审批,手续比较繁琐。而中期票据在交易商协会进行发行注册,并且企业对于票据的发行时点具有选择权,即在获得《接受注册通知书》后有两年的有效期。有效期内可一次发行或分期发行债务融资工具,发行手续更为灵活方便(郭田勇、陆洋,2009)。而且,在交叉的期限结构内,中期票据对商业票据与公司债的替代作用越来越明显(周悦,2009)。

第三,中期票据的融资成本较低。相比银行贷款,中期票据的发行成本优势明显,即使考虑到信用利差、流动性差的补偿以及承销费用,中期票据综合成本也比同期银行贷款利率要低。在35只中期票据样本中,期限结构共有2年、3年、5年以及7年等四种,这四种期限票据的票面利率水平分别为3.6%、2.25%—5.3%、3.72%—4.95%以及4.6%,远低于同期的银行贷款基准利率5.40%、5.40%、5.76%以及5.94%(见表3)。

第四,中期票据募集资金用途的广泛性。中期票据融资所获的资金用途方面比较广泛,既可以用于企业生产经营活动,如补充中期经营性流动资金,又可以用于偿还银行贷款,或按照国家有关规定用于回购本公司股票。

第五,中期票据不需要担保。由于中期票据属于信用融资,因此,在担保方面没有硬性规定。由于中期票据的信用水平主要取决于企业的持续经营能力、资产质量、盈利水平等因素,因此,企业信用品质越高,其融资成本就越低,这对于大型优质企业非常有利。

四、上市公司发行中期票据的影响因素分析

(一)研究方法

1.配对样本

对于每一家发行中期票据的上市公司,我们都为其挑选一家未发行中期票据的上市公司作为配对公司。配对公司的遴选标准如下:

第一,行业配对。配对公司必须与发行中期票据的上市公司样本处于同一行业,根据中国证监会《上市公司行业分类指引》,配对公司的前两位行业代码要与样本公司相同或接近。

第二,年份配对。配对公司的财务数据年份必须与发行中期票据的上市公司在募集说明书上披露的财务数据年份相同。

第三,流动比率配对。配对公司的流动比率必须与发行中期票据的上市公司在募集说明书中披露的同年度流动比率最为接近,并且差别幅度不超过± 10%。之所以选择流动比率作为配对标准,主要因为大多数上市公司将中期票据募集的资金用于补充流动资金(见表2),而流动比率能够有效反映公司对流动性资金的需求。以流动比率作为标准,可以确保发行中期票据的样本公司和配对公司具有相同或相近的融资需求。

根据以上三个配对标准,我们得到35个未发行中期票据的配对样本,配对样本的相关信息也来自于Wind资讯。

2.变量定义

从文献综述部分可知,公司规模、财务杠杆以及经营风险是影响企业债务融资的重要因素,因此,本文将公司规模、财务杠杆、经营风险、财务成本、现金流、经营业绩以及公司成长性作为解释变量(具体定义见表4)。

公司规模采用总资产的自然对数表示,财务杠杆用公司的资产负债率表示,经营风险用公司在发行中期票据前三年息税前收益率标准差表示,财务成本用公司的利息支出总额表示,现金流用公司的经营性现金流净额与主营业务收入的比值表示,成长性用公司发行中期票据前三年主营业务收入平均增长率表示。另外,本文还对公司的股权集中度与公司股票挂牌交易所因素进行了控制,其中,公司股权集中度用公司第一大股东持股比例表示。

表4 变量名称、符号及定义

3.判定模型

为了深入分析上市公司发行中期票据的影响因素,本文使用Logistic判定模型进行研究。设p为上市公司发行中期票据概率,取值在0与1之间,(1-p)为不发行中期票据的概率,将比值p/(1-p)取自然对数得ln[p/(1-p)],即对p作Logistic变换,记为Logit(p)=ln[p/(1-p)],则可构建Logistic判定模型:

Logit(p)=α+β X+γY+ξ

其中,p代表上市公司发行中期票据的概率,当发行中期票据时,取值为1,否则为0;X代表各类解释变量,包括公司规模、财务杠杆、经营风险、财务成本、现金流和成长性;Y代表各类控制变量,包括股权集中度和挂牌交易所;α是常数项,β、γ分别是解释变量和控制变量的回归系数,ξ代表判定模型的残差。

(二)研究结果

1.单变量相关分析

由于Logistic判定模型对多重共线性比较敏感,当自变量之间的相关程度较高时,样本的较小变化都会带来系数估计结果的较大变化,从而降低判定模型的效果,因此,此处先测算模型的被解释变量、解释变量与控制变量之间的相关系从表5中可以发现,上市公司是否发行中期票据与公司规模、财务成本、成长性以及挂牌交易所显著正相关。而财务杠杆、经营风险、现金流、经营业绩以及大股东持股比例均与上市公司是否发行中期票据不存在显著相关关系。同时,解释变量之间的相关系数均小于0.6,表明解释变量之间的共线问题较弱,因此,可以直接利用被解释变量与解释变量进行Logistic回归分析。

2.描述性统计与分析

为了进一步分析影响上市公司发行中期票据的因素,此处将样本公司与配对公司的相关特征进行对比研究。在表6中,Wilcoxon秩和检验结果表明,样本公司与配对公司在公司规模、财务成本以及成长性方面存在显著性差异。具体而言,发行中期票据的上市公司具有规模大、财务成本高以及成长性强的典型特征,表明目前中期票据已经成为大型企业降低财务成本的重要融资工具。对于影响上市公司发行中期票据的具体因素,下文将利用Logistic判定模型进行深入分析。

3.Logistic判定结果

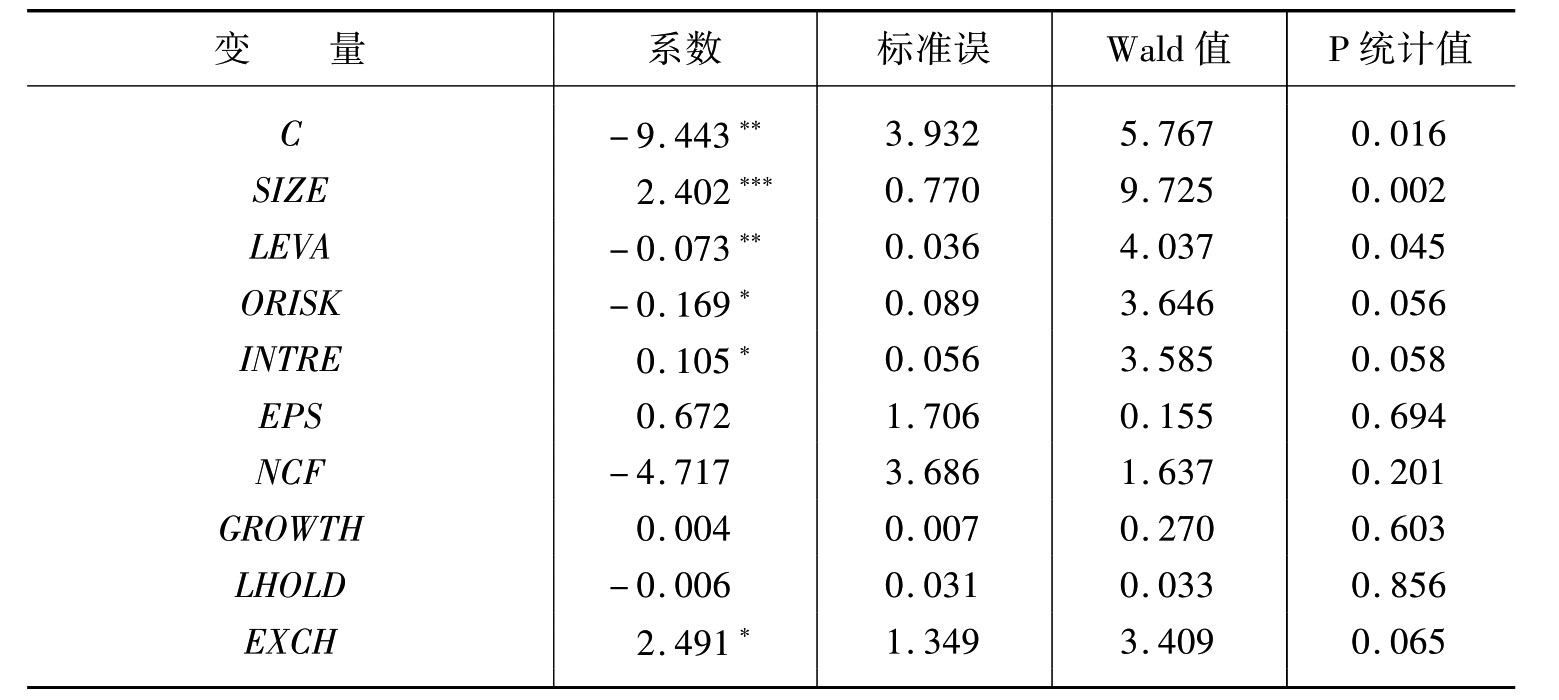

表7中列示了Logistic模型的回归判定结果,判定模型的整体检验(omnibus tests)似然比卡方统计量在1%置信水平下显著,Nagelkerke R2值达到0.81,判定模型的预测准确率高达90%,表明判定模型的拟合优度较高。同时,-2 Log likelihood统计量为对数似然函数值的-2倍,该值越小,则表明模型的拟合优度越高,表中-2 Log likelihood统计值为31.70,该结果比较理想。另外,Cox & Snell R Square以及Nagelkerke R2统计量分别等于0.61和0.81,表明模型解释了被解释变量80%以上的变动,即模型的拟合优度比较高。

表7 二值Logistic判定模型回归判定结果

(续表)

注:*表示统计值在10%置信水平下显著,**表示统计值在5%置信水平下显著,***表示统计值在1%置信水平下显著。

表7中的回归结果表明,上市公司发行中期票据的概率同公司规模与财务成本显著正相关,同公司财务杠杆及经营风险显著负相关,即上市公司的规模越大、面临的财务成本越高,则越倾向于发行中期票据,而公司财务杠杆越高、经营风险越高,则不会倾向于发行中期票据。同时,上市公司经营业绩、现金流量、成长性以及大股东持股比例等并不是影响上市公司发行中期票据的显著因素。

考察已发行的中期票据,发行中期票据的企业大都是大型企业,一般的中小型企业很难参与其中。因为发行中期票据这种融资方式虽然成本较低,但融资门槛其实并不低。首先,发行企业的规模比较大,正如中国人民银行在其公告中提及的“接受上市公司并优先接受大型权重股上市公司发行中期票据注册报告”;其次,发行企业要有比较高的信用评级。而且,这种融资方式的最终审核权限在中国人民银行,中国人民银行要根据企业连续三年的财务报表判断其偿还能力,还要查询企业在中国人民银行征信系统的诚信记录,因此,小企业很难获得发行票据的机会。

由于中期票据的融资成本显著低于同期银行贷款,因此,以利息支出衡量的上市公司财务成本越高,则公司越有动机发行中期票据。通过中期票据募集的低成本的资金置换高成本的银行贷款,降低公司的财务成本支出。

上市公司的财务杠杆越高,则表明公司的负债水平越高,偿债能力越低。一方面,上市公司由于偿债能力低,通常不会寻求新的债务融资;另一方面,即便上市公司试图发行中期票据,监管部门鉴于其较高的负债水平与较低的偿债能力,也不会批准其发行中期票据。

同样,上市公司的经营风险越高,则意味着公司的经营活动并不具有高度的稳定性,公司可能缺乏稳定的偿债资金来源,此类上市公司不会同时也没有资格通过发行中期票据募集资金。

上市地点也成为影响上市公司发行中期票据的因素,相比深交所的上市公司,上交所的上市公司更倾向于发行中期票据,主要原因在于,在2008年9月至2009年7月期间,上市公司的再融资陷入冰封期,由于上交所的上市公司规模较大,更加符合中期票据的发行要求与标准,因此,当上市公司无法通过股票市场进行再融资时,自然会选择发行中期票据。

五、结论与建议

(一)研究结论

第一,中期票据已经成为企业代替中期贷款的重要融资形式。由于中期票据的期限填补了债务融资工具的期限断档,发行手续相对简化并具有较高灵活性,融资成本相对较低,募集资金的用途比较广泛,并且不需要担保,使得中期票据受到众多大型企业的追捧,尤其是在其他再融资渠道受限的情况下,中期票据已成为这些企业重要的融资工具。

第二,公司规模、财务成本、财务杠杆以及经营风险是影响上市公司发行中期票据的重要因素。Logistic二值回归模型结果表明,上市公司发行中期票据的概率同公司规模与财务成本显著正相关,同公司财务杠杆及经营风险显著负相关,即上市公司的规模越大、面临的财务成本越高,则越倾向于发行中期票据,而公司财务杠杆越高、经营风险越高,则不会倾向于发行中期票据。公司经营业绩、现金流量、成长性以及大股东持股比例等并不是影响上市公司发行中期票据的显著因素。

(二)相关建议

第一,从设计方面提高公司债的灵活性。由于中期票据已经呈现出蚕食公司债市场份额的趋势,因此,交易所债券市场应积极借鉴中期票据的灵活性特征,如增加公司债期限结构的选择,使公司债为筹资者和投资者提供量体裁衣式的创新型设计,提高公司债的吸引力和优越性。

第二,简化公司债的审批程序与发行手续,缩短整个流程。交易所债券市场应借鉴中期票据只需在交易商协会进行发行注册且企业具有票据发行时点选择权的优势,稳步推进公司债发行的市场化改革进程,不断精简发行审批程序,提高发行过程的灵活性,为筹资者与投资者提供便捷性。

第三,为规模大、财务成本高的上市公司提供低成本融资通道。由于中期票据的融资成本相对较低,导致较多上市公司放弃公司债转而选择中期票据,并利用中期票据募集资金置换银行贷款。因此,交易所市场应为上市公司提供更加经济的融资工具,以解决上市公司财务成本过高的困境,进而提高交易所市场的吸引力与优越性。

尹志锋、耿丛:《我国中期票据发行利率的影响因素与实证分析》,《河南社会科学》2010年第1期。

张程、尹志锋:《中期票据市场回顾及发行利率实证分析》,《湖北社会科学》2010年第6期,90—94。

周悦:《中期票据活跃蚕食公司债市场》,《证券时报》2009年7月30日第B1版。

郭田勇、陆洋:《中期票据魅力何在》,《西部论丛》2009年第6期。

Bathala,C.T.,K.P.Moon,and R.P.Rao(1994),“Managerial Ownership,Debt Policy,and the Impact of Institutional Holdings:An Agency Perspective,”Financial Management 3,38—50.

Baxter,Nevins D.& John G.Cragg(1970),“Corporate Choice among Long-Term Financing Instruments,”The Review of Economics and Statistics 52,225—235.

Blackwell,David W.and David S.Kidwell(1988),“An Investigation of Cost Differences between Public Sales and Private Placement of Debt,”Journal of Financial Economics 22,253—278.

Bradley M.,G.A.Jarrell,and E.H.Kim(1984),“On the Existence of an Optimal Capital Structure:Theory and Evidence,”Journal of Finance 39,857—878.

Carey,M.,S.Prowse,J.Rhea,and G.Udell(1993),“The Economics of the Private Placement Markets:a New Look,”Financial Market,Institutions,and Instrument 2,1—66.

Houston,Joel and Christopher James(1996),“Bank Information Monopolies and the Mix of Private and Public Debt Claims,”Journal of Finance 51,1863—1889.

Krishnaswami,Sudha,Paul A.Spindt,and Venkat Subramaniam(1999),“Information Asymmetry,Monitoring,and the Placement Structure of Corporate Debt,”Journal of Financial Economics 51,407—434.

Lang,M.and R.Lundholm(1993),“Cross-section Determinants of Analyst Ratings of Corporate Disclosure,”Journal of Accounting Research 31,246—271.

Leland,Hayne E.,and David H.Pyle(1977),“Informational Asymmetries,Financial Structure,and Financial Intermediation,”Journal of Finance 32,371—387.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。