第四节 联邦公开市场委员会

美国联邦储备体系通过三种方式制定货币政策:公开市场操作、制定贴现率、制定法定准备金率。公开市场操作是美国日常的货币政策工具,在经济和金融运行中最常用、作用最大。美国联邦储备公开市场委员会作为货币政策的决策机构,主要负责国内公开市场操作,以此影响货币供给量和利息率;同时负责外汇交易以影响汇率,大约每6个星期在首都华盛顿召开一次联邦储备公开市场委员会会议,在休会期间,有时会召开电话会议。

美国的货币政策由美联储体系的两个机构执行:公开市场委员会(根据《1935年银行法》建立)和管理委员会本身。管理委员会单独制定法定准备金率,并在联储银行的协助下制定贴现率和贴现窗口政策。但最重要的工具(公开市场操作)在公开市场委员会的管辖之下,FOMC通过买卖政府证券影响货币供应量(从20世纪30年代末期起,公开市场操作成为了第一位的货币政策工具)。

一、联邦公开市场委员会的构成

联邦公开市场委员会(Federal Open Market Committee,FOMC)由管理委员会的7名成员和5名联储银行总裁(行长)组成,其中,理事及纽约储备银行行长共8人为常任委员,剩下的4个席位每年在其余的11位行长中轮换,另外,其他所有的联邦储备银行行长都可以参加联邦公开市场委员会的讨论会议,但是没有投票权。轮选是基于地理标准的(为了确保理事会不受地区影响,理事会的成员不能来自同一联储区):一组来自第4区及第7区;另一组来自第9区、第10区及第12区;还有一组来自第1区、第3区及第5区;最后一组来自第6区、第8区及第11区。每年轮流从这4组中选出一位总裁,这样,所有的联邦储备区均有可能成为公开市场委员会的投票成员。我们并没有说“参与者”,因为所有储备区的总裁均参加公开市场委员会的会议,并确实发表其观点与看法[18]。美联储理事会主席是联邦公开市场委员会主席,纽约储备银行行长习惯上是委员会的副主席。

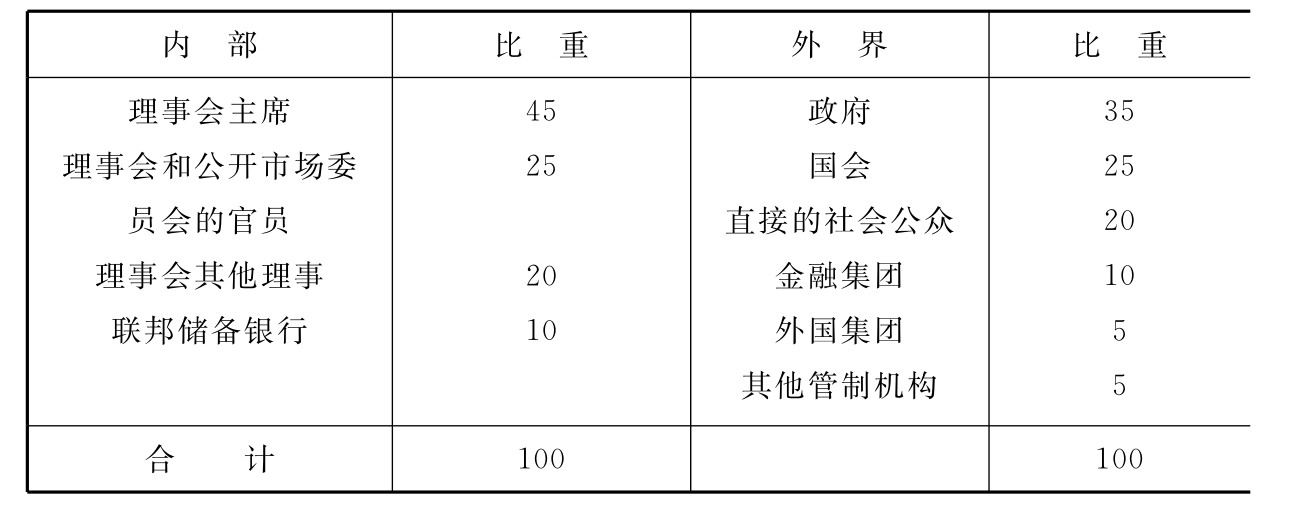

表4-3 对联邦储备政策的权利分配的估测

资料来源:谢尔曼·梅塞尔:《管理美元》,W.W.诺顿图书公司(纽约)1973年版,第110页。

二、公开市场委员会的会议及审议

公开市场委员会对未来公开市场操作的决策依赖于管理委员会和联储银行职员准备的一些文件。在每次会议之前,美国联邦储备公开市场委员会要准备有关文件并发给参加会议的有关人员及为这些参加者服务的行内工作人员。文件按其封皮的颜色分为绿皮书(由联邦储备委员会研究和统计部起草的下两年国民经济预测报告放在绿封皮之内,故名。它提供给所有列席会议的人员)、蓝皮书(封皮为蓝色,也提供给所有与会人员,其内容是由委员会货币事务部准备的货币总量计划,通常列出货币政策可供选择的三种方案:标为A、B和C)和棕皮书(封皮为棕色,由储备银行提供,详细描述从调查或从与重要工商界和金融机构人士谈话中收集的关于各储备区经济状况的证明材料。棕皮书是三种材料中唯一向公众公布的报告,它通常引起媒体的广泛关注)。

绿皮书主要是向联储理事会成员提供主要经济部门以及金融市场发展趋向的详细评估材料,并概要地展望一下经济增长、物价以及国际部门的情况。附表提供了对当前和下年度一些主要经济金融变量的定量预测。通常情况下,预测要考虑较长期的货币增长区间,同时还使用一些结构性的计量模型,最终结果依赖于一些高级成员的判断。

蓝皮书主要是为董事会成员提供货币、银行储备和利率的最新发展和展望方面的材料。2月份会议的蓝皮书向成员们提供一年伊始货币增长的蓝图。7月份,蓝皮书对当年的货币等方面的情况予以回顾和展望,并初步讨论下一年的形势。2月和7月的蓝皮书还确定听证会所需的有关数据,如货币总量的增长范围。此外,也对货币金融的发展进行分析,以利于委员会重新考虑年初所制定的各项目标。

委员会通常提出3种备选方案,这些方案包括储备、水平和货币目标总量3个月内的增长率,贴现窗口的贷出数量和短期利率的预期值,并说明各种可能的金融状况及其经济活动的可能影响。过去,委员会拟定M1、M2、M3的目标,但由于20世纪80年代M1的需求变化很大,不再把M1作为货币政策中介目标。为有助于判断,委员会职员们建立了季度和月度的经济计量模型,对货币需求进行模拟,并对影响货币需求的一些因素进行了专门研究,特别是机构变动、通货膨胀率波动改变了以前的变量关系时,尤为如此。

棕皮书在每次会议即将开始之前公布于众,主要提供12个储备区的区域经济状况。棕皮书的内容包括与当地商业巨头的谈话以及该地区的统计报告分析。几个联邦储备银行的综述报告放在开头。

研究人员的作用

不仅就美国来看,而且从世界范围来说,联邦储备体系雇佣了最多的经济学家。美联储的研究人员大约有1000人,其中一半是经济学家。在这500名经济学家中,250名任职于委员会,100名为纽约储备银行服务,其余则就职于其他联邦储备银行。

美联储经济学家的首要任务就是,研究来自于政府机构和私人部门组织的经济数据,就哪个领域经济可能快速发展以及货币政策可能对经济产生怎样影响,向政策制定者提供指导。在每次公开市场委员会会议之前,研究人员就向各个联邦储备银行的行长和高级管理人员简要陈述美国经济的预测以及可能在会议上讨论的问题。研究人员也提供关于本储备区经济概况的简要材料或正式简报,这些材料行长们将在公开市场委员会会议上讨论,同时,在委员会,经济学家们建立一个大型的计量经济模型(该模型的方程式用统计程序估计),用来预测国民经济。他们也向委员们汇报国民经济概况。

储备银行和委员会的研究人员也向储备银行的监管人员提供支持,跟踪银行部门和其他金融市场金融机构的发展,向银行监管者提供监管过程中可能需要的专业建议。因为委员会负有审批银行合并的职责,委员会和合并发生地区的储备银行的研究人员必须考察计划合并案可能对竞争环境产生怎样的影响。为确保银行不违反社区再投资法,经济学家也要分析银行在不同社区的贷款业务表现。

有鉴于在美国经济中外国发展的影响日益加深,研究人员,特别是纽约联邦储备银行和委员会的研究人员们,也提供主要国家经济发展的报告。外汇市场在货币政策实施过程中发挥着越来越重要的作用,因此,他们也从事外汇市场发展研究,为外汇交易室的交易活动提供保障。通过规划准备金增长和货币总量增长,经济学家也支持公开市场操作活动。

经济学家还从事关于货币政策对产出和通货膨胀、劳动力市场发展、国际贸易、国际资本市场、银行和其他金融机构、金融市场以及地区经济影响的基础研究。这类研究广泛刊登于学术杂志和储备银行出版物上。

研究人员在联邦储备银行的另一项重要活动是参与公共教育领域。他们经常应邀为储备银行的董事或本储备区的公众演讲[19]。

该委员会主要的决定都需通过举行讨论会议投票产生。公开市场委员会每年都要决定该年召开会议的次数和日期。美国联邦储备公开市场委员会每年召开8次例会(大约每6个星期一次),一般在2月份和7月份的会议上,重点分析货币信贷总量的增长情况,预测实际国民生产总值、通货膨胀、就业率等指标的变化区间。在其他6次会议中,要对长期的货币信贷目标进行回顾。在这些会议上主要讨论是否通过公开市场操作向存款机构提供或收回准备金。对每次会议,委员会职员们还准备了外汇市场和外国经济状况的报告。最后,由联储银行准备美国各地区经济状况的报告。其会议日程安排表每年都会向公众公开。而平时,则主要通过电话会议协商有关的事务,当然,必要时也可以召开特别会议。

每次会议的具体议程如下:

1.批准上一次例会的会议记录;

2.外币操作评价,包括上次会议后的操作情况报告、批准上次会议结束后的交易情况;

3.国内公开市场操作评价,包括上次会议后操作情况的报告、批准上次会议结束后的交易情况;

4.经济形势评价,包括工作人员对经济形势的报告、委员会讨论;

5.货币政策长期目标(2月和7月会议)评价,包括工作人员评论、委员会对长期目标及行动方案讨论;

6.当前货币政策和国内政策指令,包括工作人员评述、委员会讨论和制定指令;

7.确定下次会议的日期。

公开市场委员会会议结束两个月之后,公开市场委员会对外发表会议记录。会议记录包括上次会议讨论的主要内容和问题以及结论,还包括参加会议的人员名单以及有表决权人员对一些问题的赞成与否。

尽管只有5家联邦储备银行行长在该委员会中拥有表决权,另外7位地区储备银行行长和美联储高级顾问也列席会议并参加讨论,所以,他们对委员会的决定也会有一些影响。

由于理事会拥有12张投票权中的7票,所以,不难理解为什么政策制定权属于华盛顿的理事会了。

三、政策指令

每次公开市场委员会会议结束时都将确定直至下次会议召开前这段期间内的公开市场操作形式。但如果有必要的话,公开市场委员会成员可能会在中途进行电话磋商。公开市场委员会还同时决定外汇市场操作的形式。

这些决定被分为两个方向——一个是国内公开市场操作;另一个是外币市场操作——这由纽约联储银行执行,它在这方面是权威,并专门进行这个领域内的操作指导。会议记录中包括了一份政策导读(policy directive),一般是一份两到三段的陈述文件。该陈述文件是表明联邦公开市场委员会对政策的多数派意见的报告,并就货币政策的执行提出操作性(或指导性)指令,由纽约联储银行具体实施。公开市场委员会不直接从事证券的买卖,它只是向纽约联邦储备银行的交易室发出指令,在那里,负责国内公开市场操作的经理管理众多进行政府或机构证券买卖的职员。经理每天向公开市场委员会的成员及其职员通报交易室的活动。

为什么是纽约联储银行?因为纽约是美国的金融中心。另外,美联储通过货币政策影响金融体系进而作用于整个国民经济,那么纽约联储银行就顺理成章地代表整个联储体系来执行货币政策。由于联邦公开市场委员会影响目前和将来的经济形势,所有经济学家、金融投资者和专业投资经理自然都会阅读委员会的政策导读和会议记录,并密切关注纽约联储银行的日常运作。

联邦公开市场委员会的会议记录会在下一次会议后很快发表,但是感兴趣的各方并不需要等那么久就能获知美联储的意图。在1994年年初,美联储决定在委员会会议后立刻发表有关政策变动的公告。这一举措减小了先前对会议具体内容所具有的神秘性。尽管立即发表,由于措词方面的原因,仍然会存在混淆的情怳。在2000年2月,委员会对公告采取了新的措词,公告将传达当前经济政策、陈述委员会对可预见的未来经济前景的预期。也就是,如果委员会相信未来经济形势可能会使通货膨胀压力增大,或导致经济疲软,公告会对此进行陈述。如果预期经济将会平稳运行,公告也会进行说明[20]。

传统上,FOMC的会议是高度保密的。但是,1994年2月,为了回应国会听证会关于联邦缺少信息披露的指责,联储采取了一项在执行当天公开宣布其货币政策行动的政策。

由于公开市场操作是联邦储备体系用以控制货币供给的最重要的政策工具,联邦公开市场委员会必然成为联邦储备体系内决策的焦点。虽然法定准备金比率和贴现率并非由联邦公开市场委员会直接决定,但同这些政策工具有关的决策实际上还是在这里做出的。联邦公开市场委员会也不直接从事证券买卖,它只是向纽约联邦储备银行交易部发出指令,由在那里负责国内公开市场操作的经理则指挥人数众多的下属人员,实际操作政府或机构证券的买卖活动。该经理每天向联邦公开市场委员会成员及其参谋人员通报交易部活动的情况。

联储的高净收益来自于它能用自己发行的无息证券来购买带息的美国财政部初级证券,因此,联储的利息收入主要是政府证券的利息收入。在1992年,这一来源的收益占了联邦储备系统200亿美元总收入的85%。对银行提供服务,如支票清算服务,获取的服务费收益占总收益的4%。同时,联邦储备系统运作的总费用只有14亿美元,只占总收益的7%,不超过1%的部分以红利的方式分配给会员银行,几乎所有的剩余都归于美国财政部,可以说,美国的联邦储备系统从它的收入中获得了巨大的独立性。而每个联储银行都从联储持有资产的收益中获得一部分,它们同时也从持有的外国证券、对存款机构的贴现贷款利息和金融机构的服务收费中获取收入。对服务收费是近来才出现的现象。在1980年法案之前,联储对成员银行的服务是免费的。目前,服务收费收益只占联储收益的一小部分,因为收费和成本很接近[21]。每个成员银行都被要求购买所属储备区联储银行的股份,但法律又限定了每家成员银行对其所持有的联储银行股票只能获得最高6%的红利。并且,联储扣除开支后的净收益要归还给财政部[22]。

由于公开市场操作集中于政府和机构证券,特别是短期国库券,因而,联储银行的高收益并不表明其资产选择的高明,这就只能归因于另一个因素即财富的数量。联储在使用财富方面是没有限制的,通过公开市场操作,它能购买任何它决定创造准备金数量的证券。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。