(四)增发对相关利益体财富影响分析

1.研究步骤和基本假设

定向增发涉及的相关利益体(上市公司SEO至少对包括债权人、公司管理层等相关利益体会造成一定影响,下文未考虑SEO对这些利益体的影响)主要包括发行人即上市公司、非流通股股东、原流通股股东、增发产生的新流通股股东。本节分两步研究定向增发对这些利益体财富的影响。首先,分析无定向增发的普通股增发方式对相关利益体财富的影响。其次,加入定向增发因素推导各利益体财富的变化情况。设Sf为增发前非流通股数量,Pf为增发前非流通股价格;Sl为增发前流通股数量,Pl为增发前流通股价格;Sx为无定向增发情况下向新流通股股东增发数量,定向增发情况下向新流通股股东增发数量为 为无定向增发情况下原流通股股东优先认购或通过其他方式申购的增发数量,

为无定向增发情况下原流通股股东优先认购或通过其他方式申购的增发数量, 为定向增发下原流通股股东优先认购或通过其他方式申购的增发数量,S′f为向非流通股股东定向增发数量,ΔS为无定向增发情况下增发量,ΔS′为定向增发情况下增发量;Pp为各种情况下的增发股价,

为定向增发下原流通股股东优先认购或通过其他方式申购的增发数量,S′f为向非流通股股东定向增发数量,ΔS为无定向增发情况下增发量,ΔS′为定向增发情况下增发量;Pp为各种情况下的增发股价, 为无定向增发情况下增发后非流通股价格,

为无定向增发情况下增发后非流通股价格, 为定向增发情况下非流通股价格,

为定向增发情况下非流通股价格, 为无定向增发情况下增发股份上市后流通股股价,

为无定向增发情况下增发股份上市后流通股股价, 为定向增发情况下增发股份上市后流通股股价;R、R′分别为无定向增发情况下增发前后的发行人财富,

为定向增发情况下增发股份上市后流通股股价;R、R′分别为无定向增发情况下增发前后的发行人财富, 分别为发行人定向增发情况下增发前后财富,ΔR为无定向增发情况下发行人财富增量,ΔR′为定向增发情况下发行人财富增量;增发前非流通股占总股本比例为r′,无定向增发情况下向除原流通股股东外社会公众增发的比例为r1,定向增发情况下向非流通股股东定向增发量占全部增发量比例为r,原流通股股东优先配售和其他形式申购量占全部增发量比例为r″。M为发行人增发前账面净资产。

分别为发行人定向增发情况下增发前后财富,ΔR为无定向增发情况下发行人财富增量,ΔR′为定向增发情况下发行人财富增量;增发前非流通股占总股本比例为r′,无定向增发情况下向除原流通股股东外社会公众增发的比例为r1,定向增发情况下向非流通股股东定向增发量占全部增发量比例为r,原流通股股东优先配售和其他形式申购量占全部增发量比例为r″。M为发行人增发前账面净资产。

基本假设:非流通股和流通股具有非同质性。借鉴王珠林等(2002)的假设,利用无套利假定思想,假定公司财富加性可分,包括非流通股内部加性可分、流通股股权市场加性可分及非流通股权市场与流通股股权市场间的加性可分;增发价格不高于增发时的流通股股价,且向非流通股股东定向增发的价格与向原流通股股东和社会公众增发的价格一致;探讨增发对相关利益体财富的影响,应从股价和净资产两个方面去考虑,假定非流通股价格为每股净资产。对流通股分别以股票市价和每股净资产分析;不考虑时间价值因素,忽略其他因素影响,并仅针对融资前后瞬时流通股市值变化。

2.根据流通股市值分析各利益体财富变化

当不向非流通股股东定向增发时,增发前发行人财富:

![]()

非流通股股东财富SfPf,流通股股东财富SlPl。

增发后各发行人财富:

![]()

非流通股东财富为 原流通股东财富为

原流通股东财富为 新流通股东财富为

新流通股东财富为

![]()

增发后发行人财富变化:

![]()

增发后发行人财富构成:

![]()

![]()

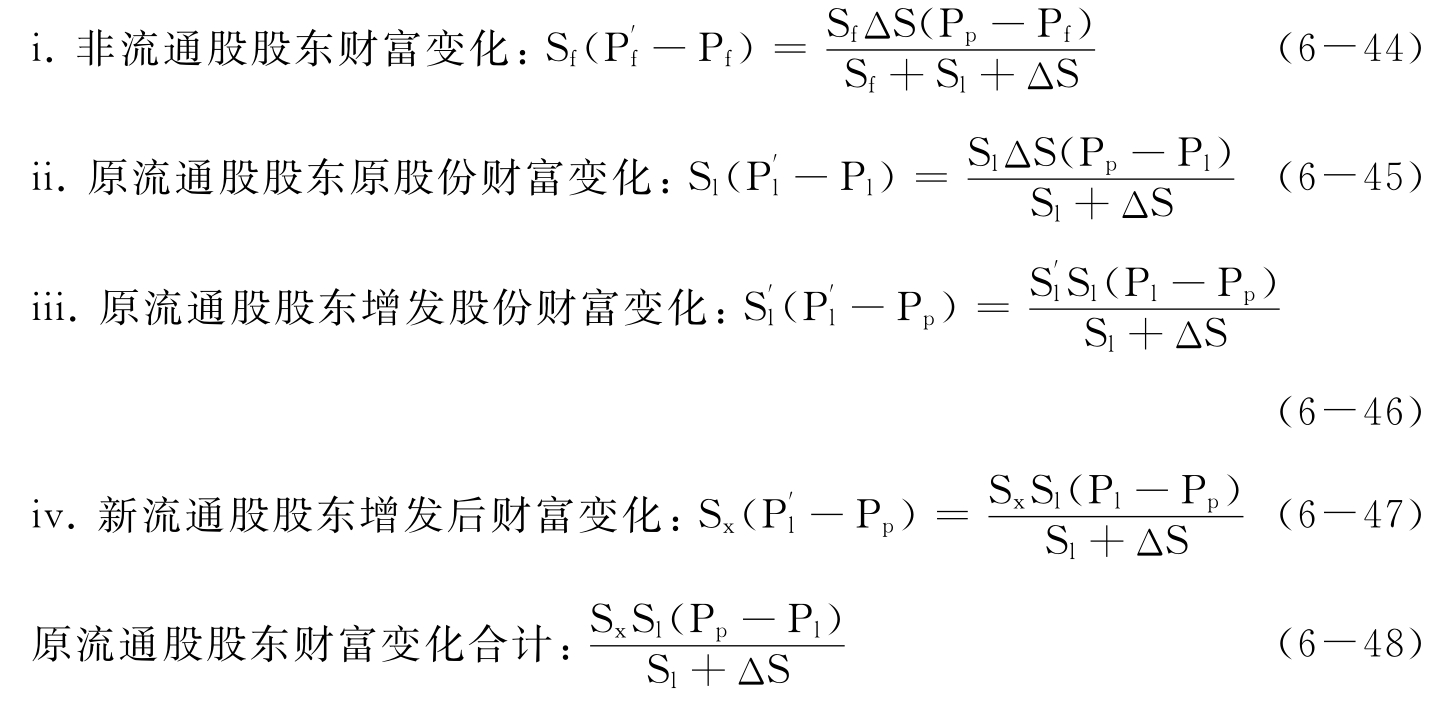

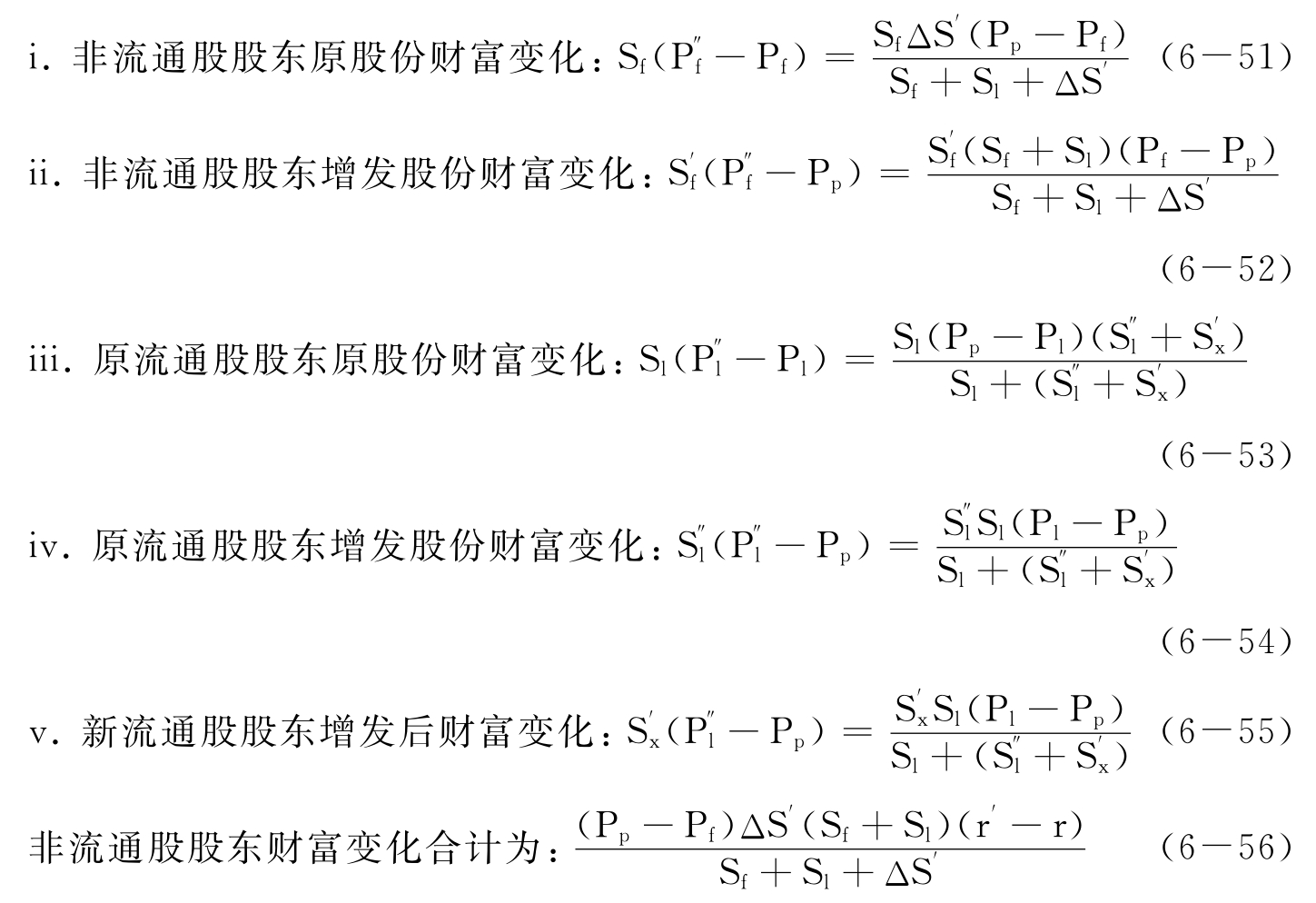

显然,式6-44,式6-46,式6-47>0;式6-48,式6-45<0;式6-47+式6-48=0。

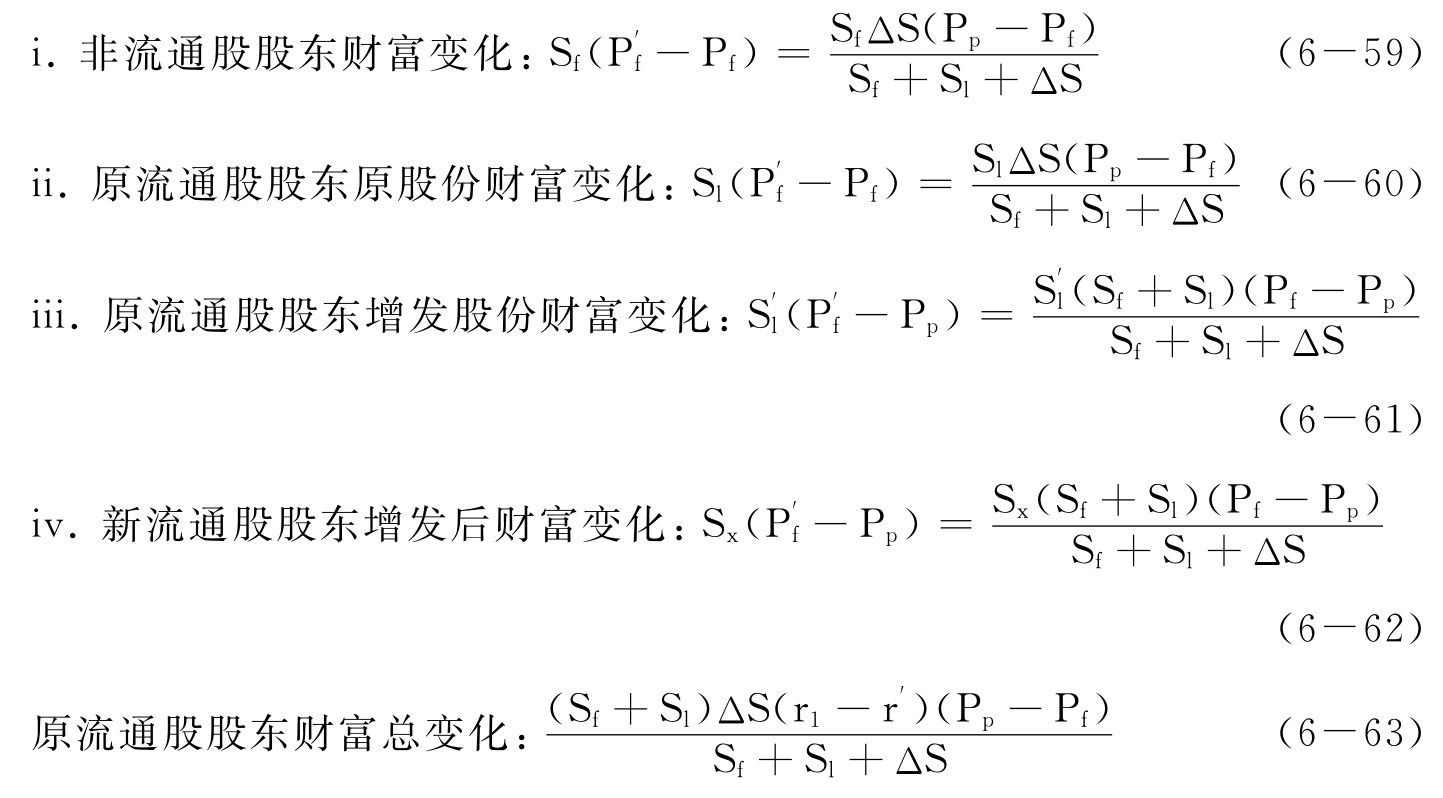

推论1:非流通股股东财富增加,原流通股股东原股份财富减少。原流通股股东参与增发部分,以及新流通股股东增发后财富均增加。新旧流通股股东财富未发生变化,但财富结构发生改变。原流通股股东原股份市值减少,是原流通股股东参与增发增加部分,及新流通股股东参与增发后财富增加之和。增发价格越高,非流通股股东财富增值越大。低折扣率增发更能照顾非流通股股东、原流通股股东和增发新股东三者之间利益均衡。

当向非流通股股东定向增发时,易得:增发前发行人财富同式6-41。增发后发行人财富:其中,非流通股东财富为 原流通股东财富为

原流通股东财富为 新流通股东财富为

新流通股东财富为

考虑增发前后相关利益体财富变化,发行人财富变化:

增发后发行人财富构成:

推论2:由于Pp>Pf,式6-56值正负取决于(r-r′)的大小,非流通股股东财富增加与否,取决于向非流通股股东定向增发量占全部增发量比例,是否低于增发前非流通股占总股本比例。

3.根据账面净资产静态分析各利益体财富变化

不向非流通股股东定向增发时,增发前发行人财富同式6-41。

增发后各利益体财富,发行人财富为:

![]()

非流通股东财富为 原流通股东财富为

原流通股东财富为 新流通股东财富为

新流通股东财富为

增发后发行人财富增量:

![]()

增发后发行人财富构成:

推论3:非流通股股东财富增加,原流通股股东原股份财富增加,原流通股股东增发股份财富减少,新流通股股东增发后财富减少。增发产生的非流通股股东和原流通股股东原股份财富的增加,来源于原流通股增发和新流通股增发的股票溢价导致的净资产增加;由于Pp>Pf,式6-63值正负取决于(r1-r′)的大小,即原流通股股东财富的增减,由向除原流通股股东外的社会公众增发比例,是否高于增发前非流通股股东持股比例所决定。

考虑向非流通股定向增发情况时,增发前各利益体财富:

发行人财富同式6-41。增发后发行人财富:

![]()

其中,非流通股股东财富为 原流通股股东财富为

原流通股股东财富为

新流通股股东财富为

新流通股股东财富为

![]()

非流通股股东原股份财富变化同式6-51,增发股份财富变化同式6-52。

原流通股股东财富变化:

新流通股股东财富变化:

推论4:由于Pp>Pf,式6-68值正负取决于(r′-r)的大小,原流通股股东财富增减,取决于向非流通股股东定向增发的比例,以及增发前的股权结构。因式6-56与式6-68之和为零,非流通股股东财富的增减即为流通股财富减增;在定向增发量占全部增发量比例高于增发前非流通股股东比例的前提下,增发价格折扣率越低,非流通股股东财富增值越大,相应地,流通股股东财富遭受损失越大,反之亦然;由式6-66可知,原流通股股东财富是否增加,取决于增发前原流通股持股比例是否大于原流通股股东参与增发(包括优先配售和其他方式申购)的比例。由式6-67可知,新流通股股东财富减少。

以上分析表明,没有定向增发,无论增发定价是高是低、增发是否向原股东配售,配售比例是大是小,都将导致公司原流通股股东的财富损失。作为理性的流通股股东,为避免损失采取的措施只有“用脚投票”。而定向增发在非流通股股东与流通股股东博弈的过程中,非流通股股东在一定程度上将作出“牺牲”,流通股股东的利益损害的情况将有所减弱。定向增发的比例高低,是非流通股股东和原流通股股东及新流通股股东利益博弈和平衡的结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。