第二节 多重共线性的EViews实验操作

例5-1多重共线性的检验与操作。

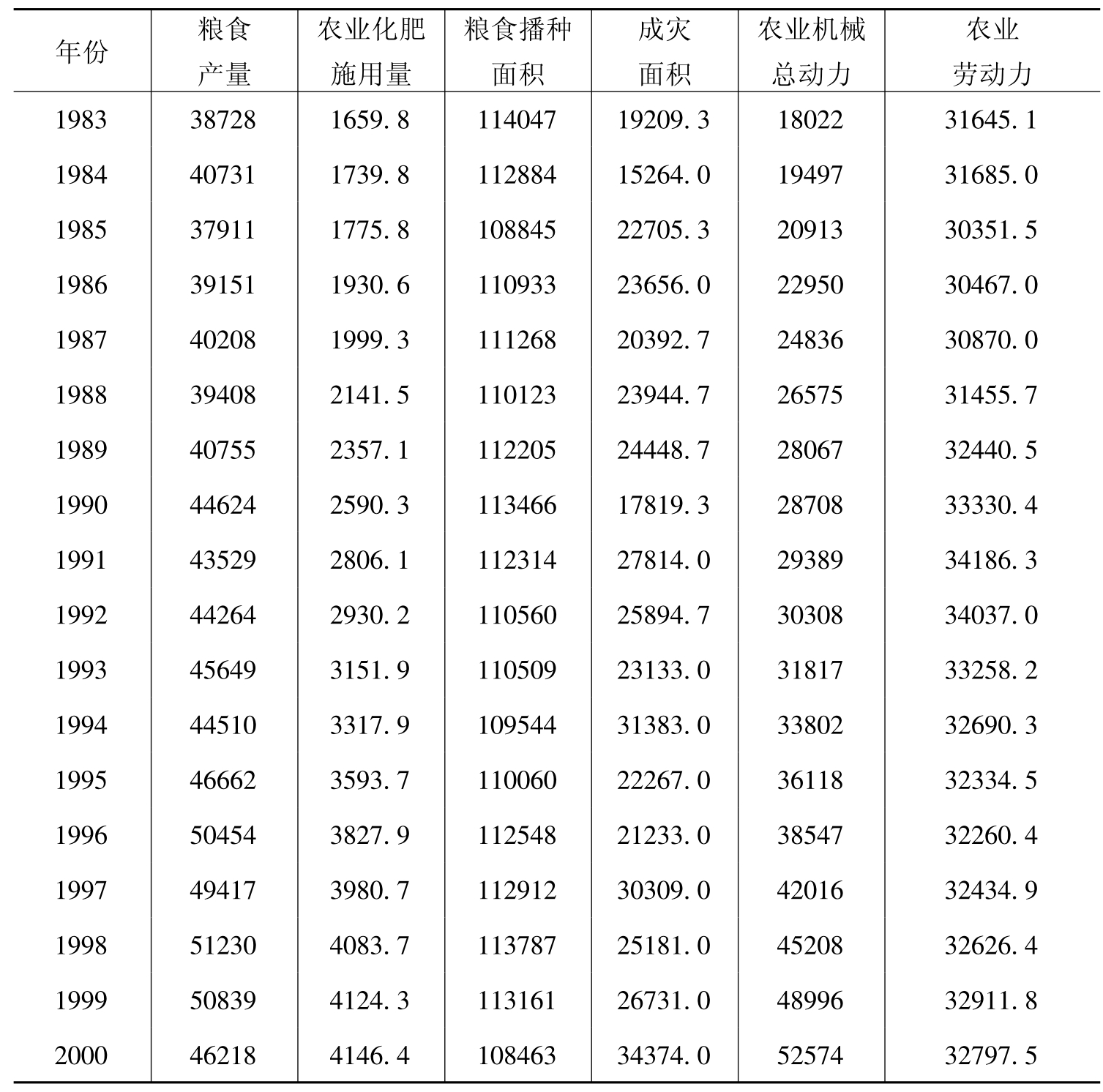

选取粮食生产为例,由经济学理论和实际可以知道,影响粮食生产y的因素有:农业化肥施用量x1、粮食播种面积x2、成灾面积x3、农业机械总动力x4、农业劳动力x5,由此建立以下方程:y=β0+β1x1+β2x2+β3x3+β4x4+β5x5,表5-1 给出了中国粮食生产的相关数据。

表5-1

(资料来源:《中国统计年鉴》(1995—2001)

1.检验多重共线性

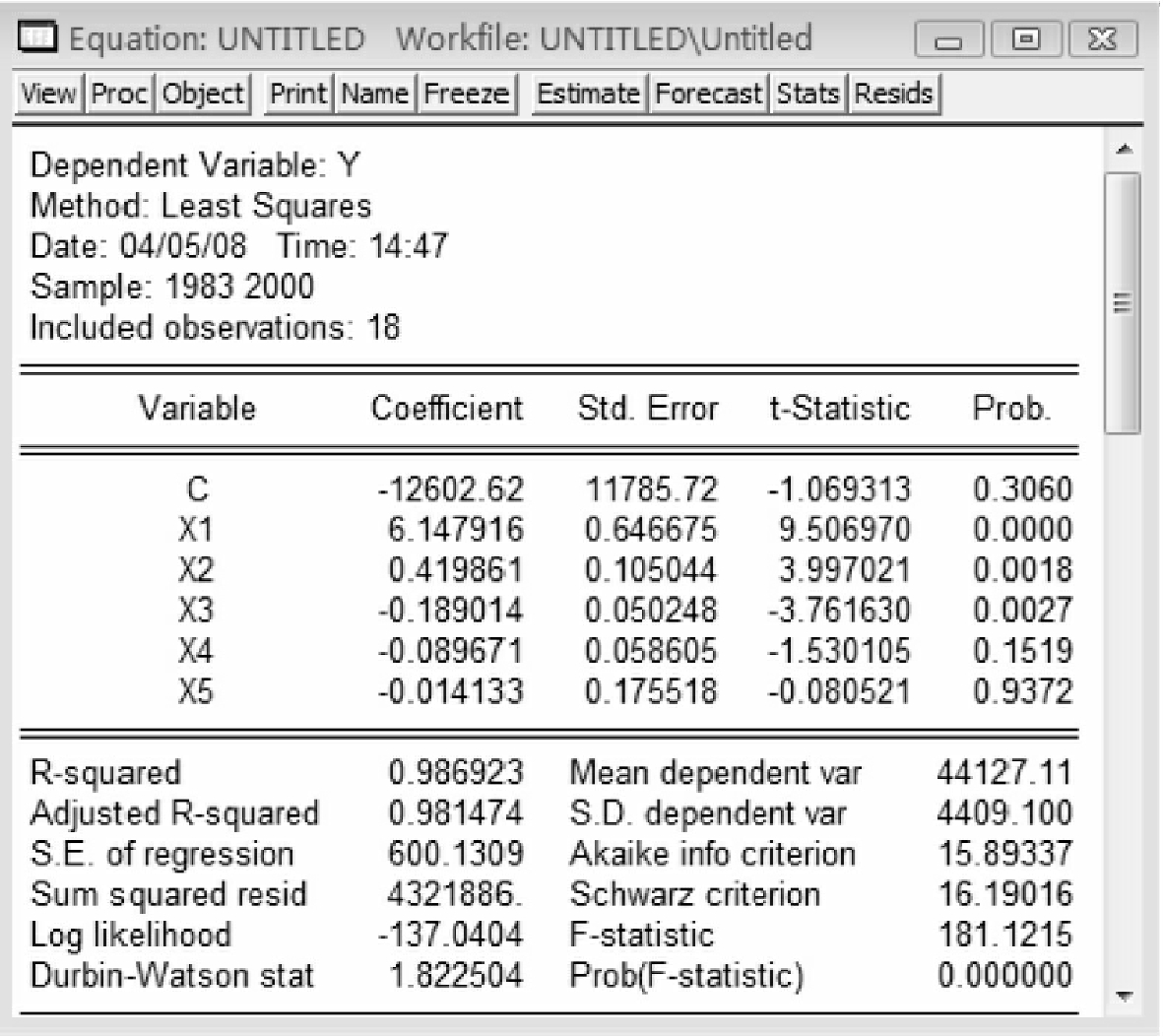

参照例2-1,估计模型y=β0+β1x1+β2x2+β3x3+β4x4+β5x5,得到估计结果如图5-1所示。

图5-1

从中可以看出R2=0.986923,F=181.1215,R2和F值均很高,说明模型的整体拟合效果很好,但是参数的t检验值有的并不显著,x4和x5的参数估计值并不显著,而且符号的经济意义也不合理,因此认为存在多重共线性。

另一方面,观察解释变量之间的相关系数。同时选中x1,x2,x3,x4,x5,点击右键open→as Group,如图5-2所示。

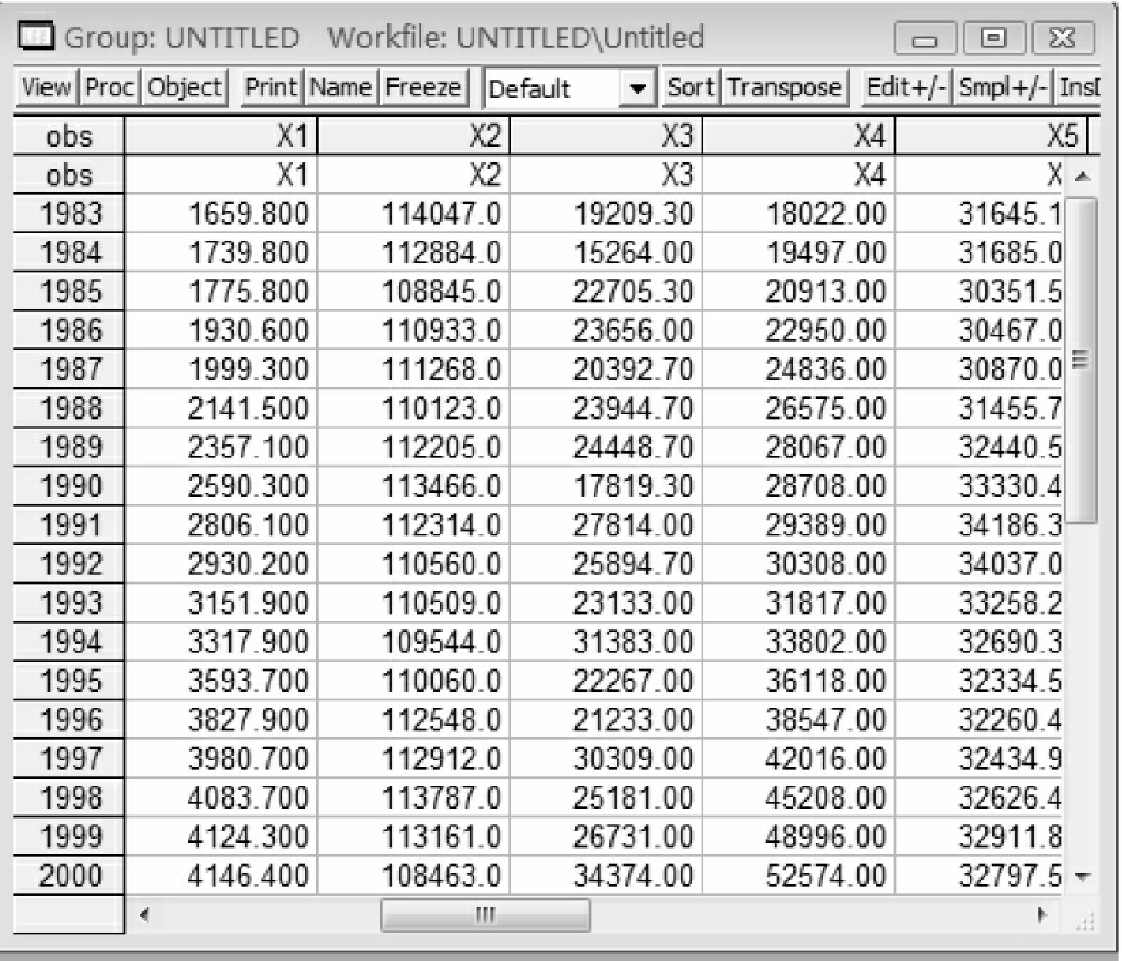

得到图5-3。

在该对话框中点击View→Correlations→Common Sample,如图5-4所示。

得到图5-5。

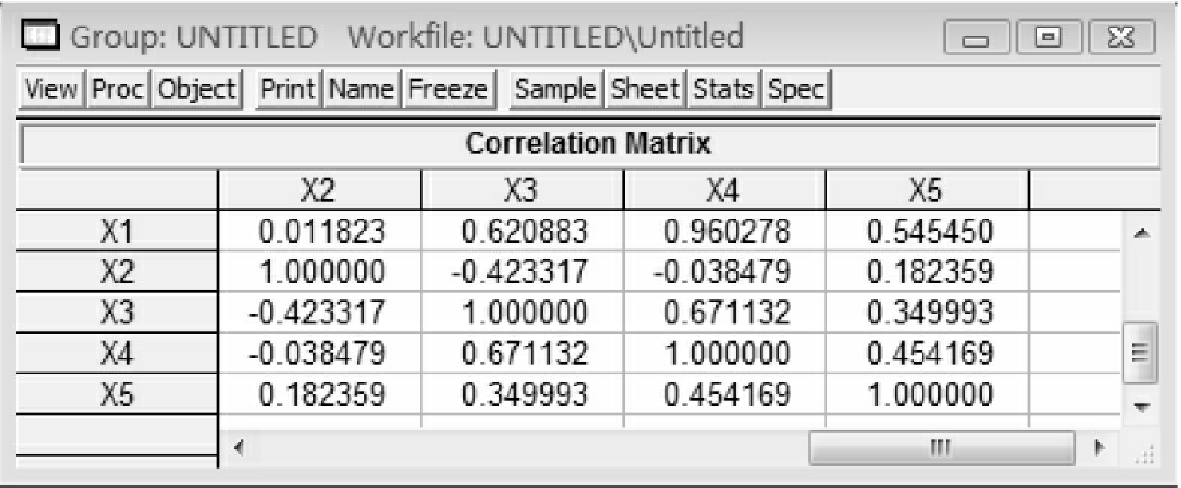

从图5-5中可以看出:x1与x4的相关系数是0.960278,存在高度相关性。因此,原模型存在多重共线性。

2.多重共线性的修正

(1)逐步回归法

第一步:首先确定一个基准的解释变量,即从x1,x2,x3,x4,x5中选择解释y的最好的一个建立基准模型。

图5-2

图5-3

图5-4

图5-5

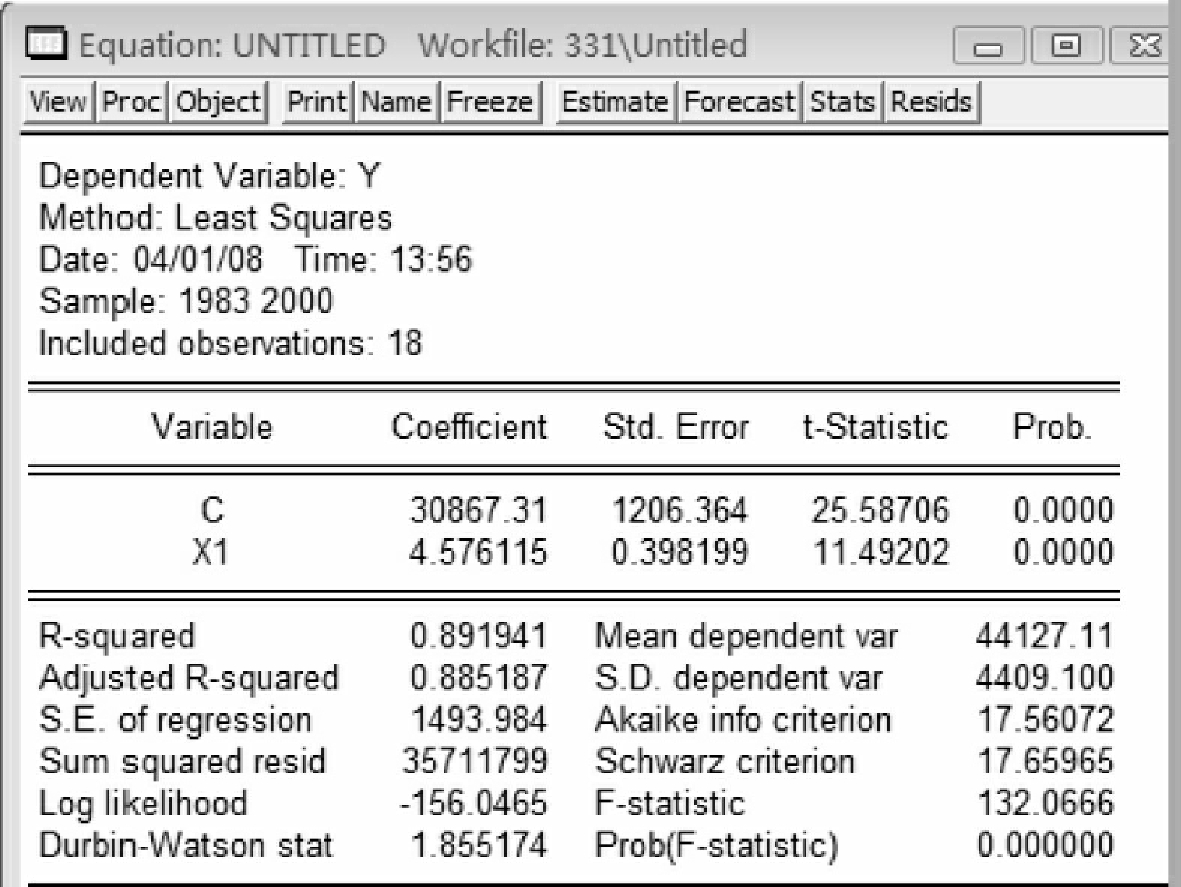

参照例2-1,分别做y与x1,x2,x3,x4,x5间的回归,得到估计结果如图5-6~图5-10所示。

图5-6

图5-7

图5-8

图5-9

图5-10

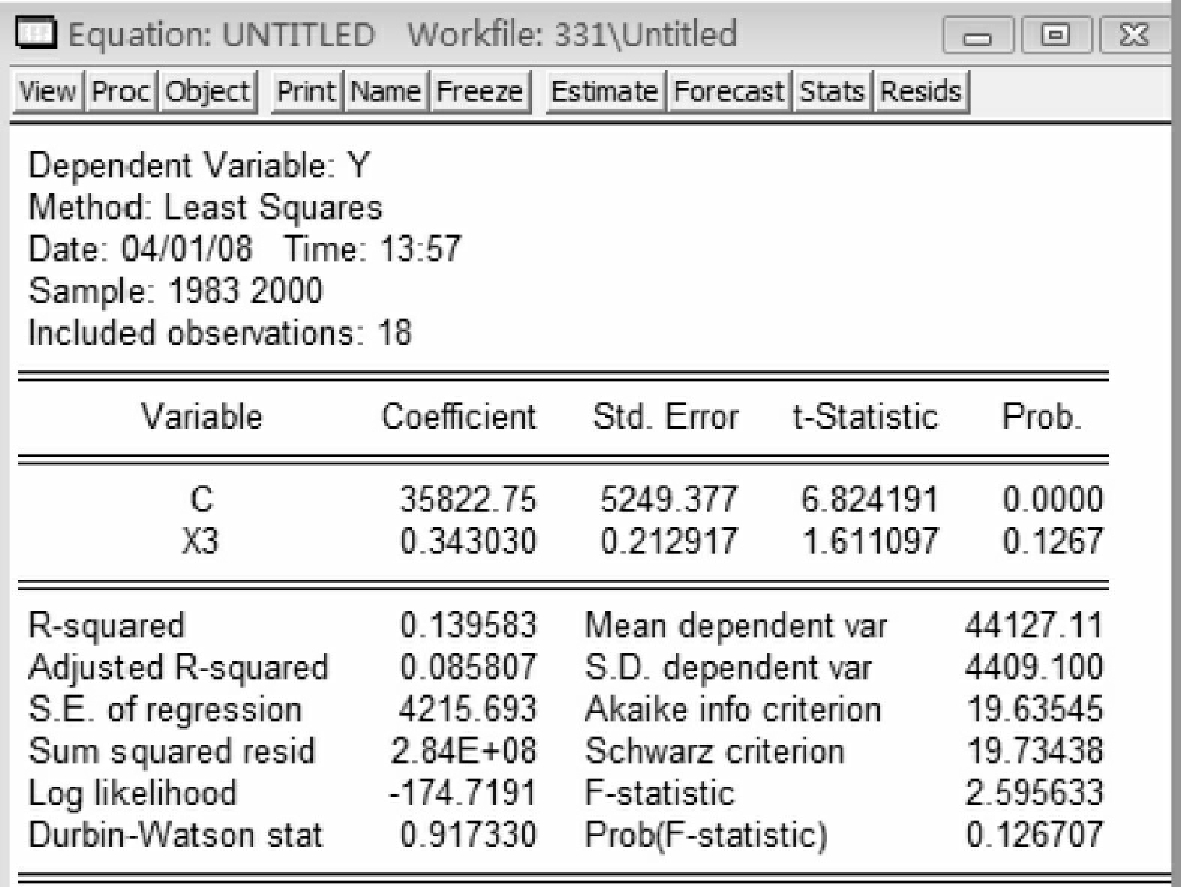

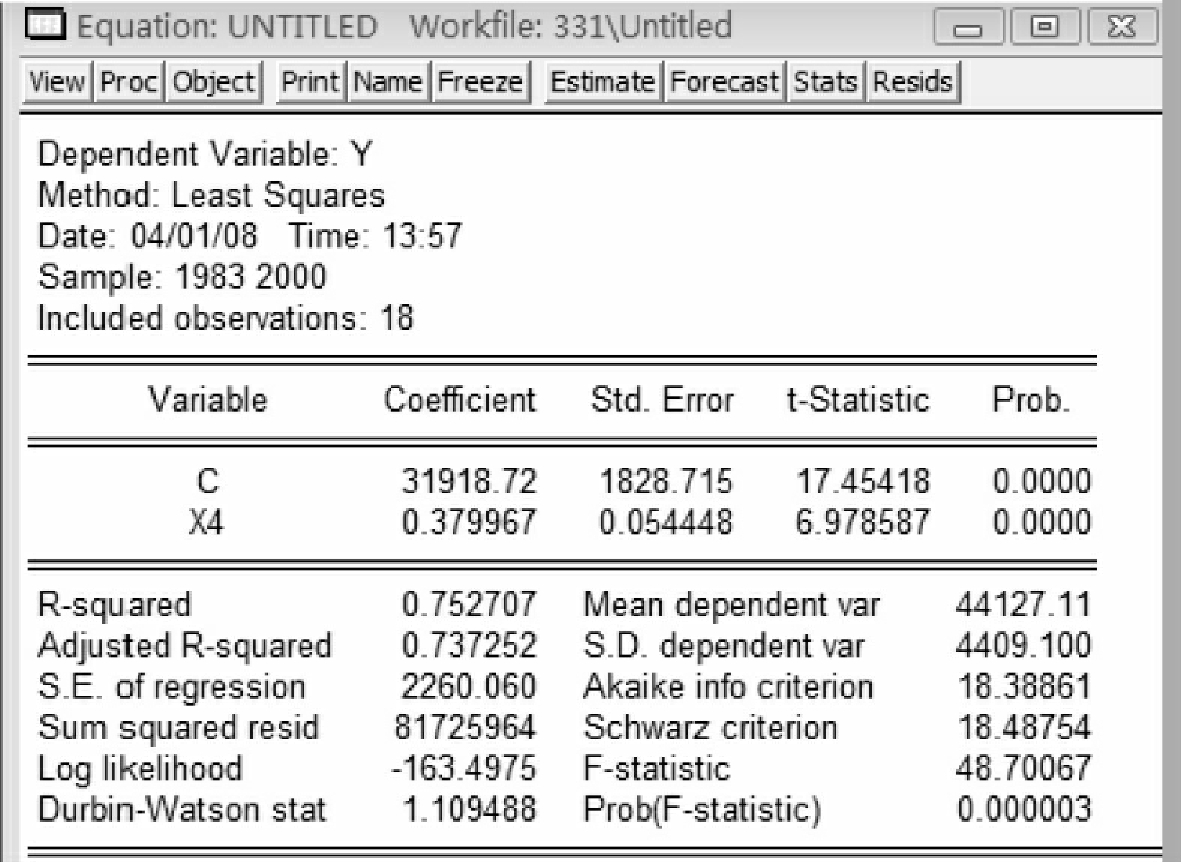

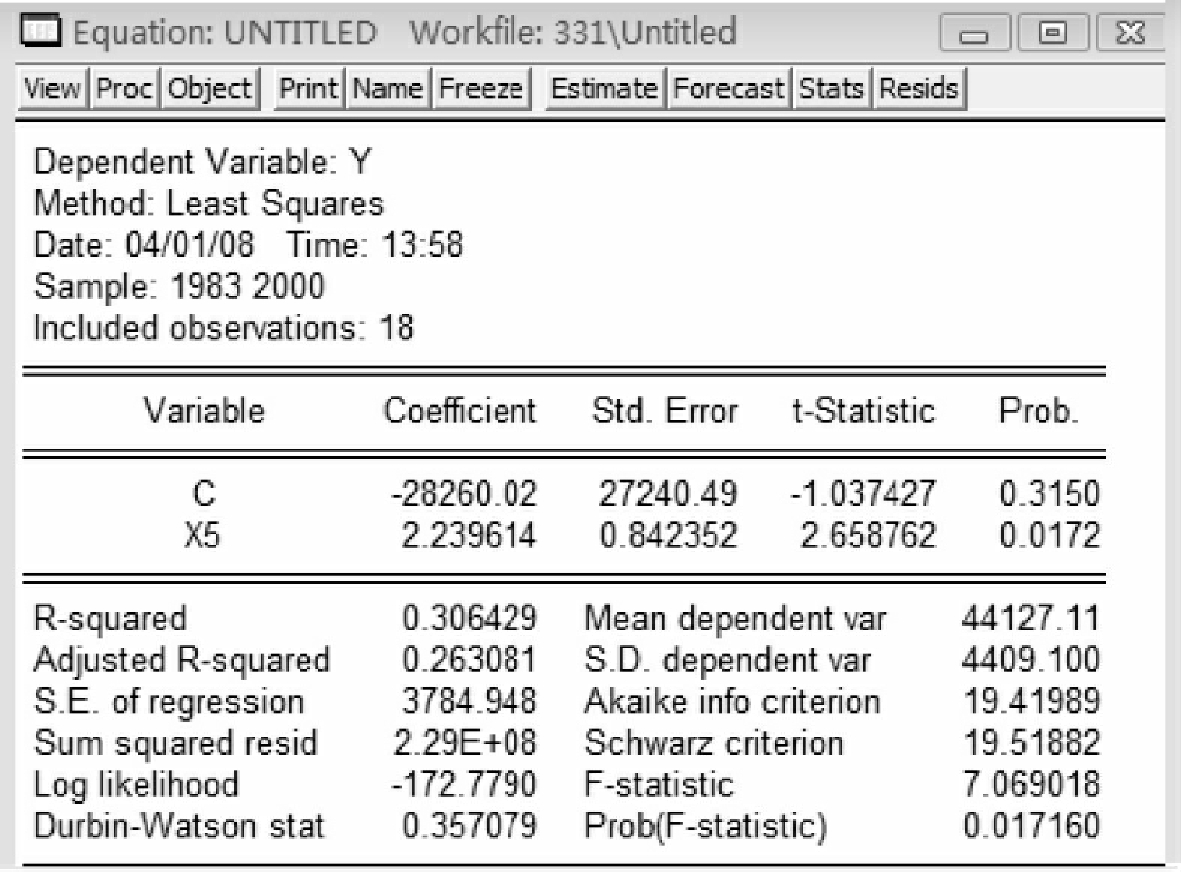

从以上五个输出结果看,y用x1解释所得的回归方程拟合优度最高(R2= 0.89),因此选择第一个方程作为基准的回归模型。即Y=30867.31062+ 4.576114592*X1(5-1)

第二步:在模型(5-1)初始方程的基准上,逐步将其他的解释变量加入进行回归,寻找拟合效果最好的回归方程。具体结果如下:

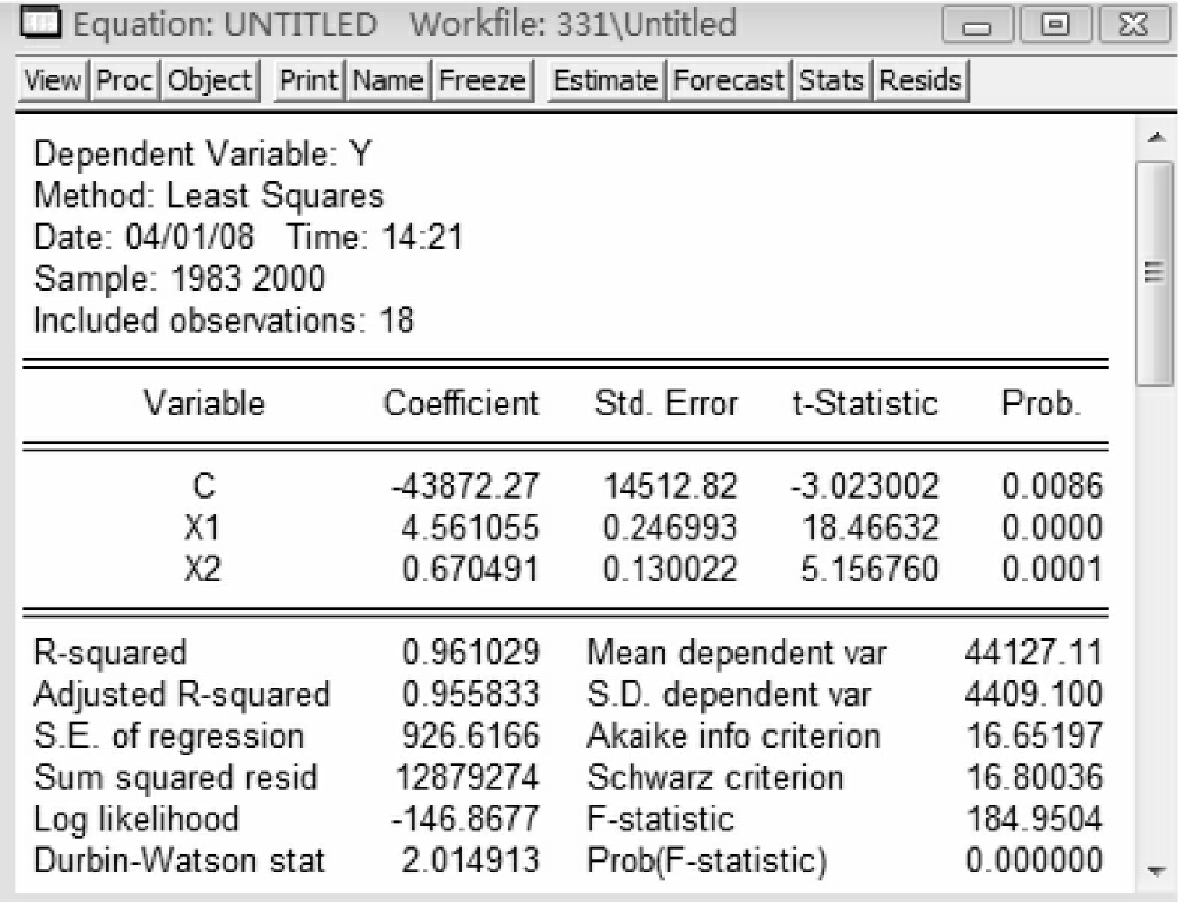

在模型(5-1)中添加了变量x2,在命令行中输入命令:ls y c x1 x2,得到图5-11。

观察可知,拟合优度显著提高(从R2=0.89提高到R2=0.96),而且参数符号合理,t检验值也很显著,因此,将原模型(5-1)修改成下列模型:

Y=-43872.27229+4.561055211*X1+0.6704913829*X2(5-2)

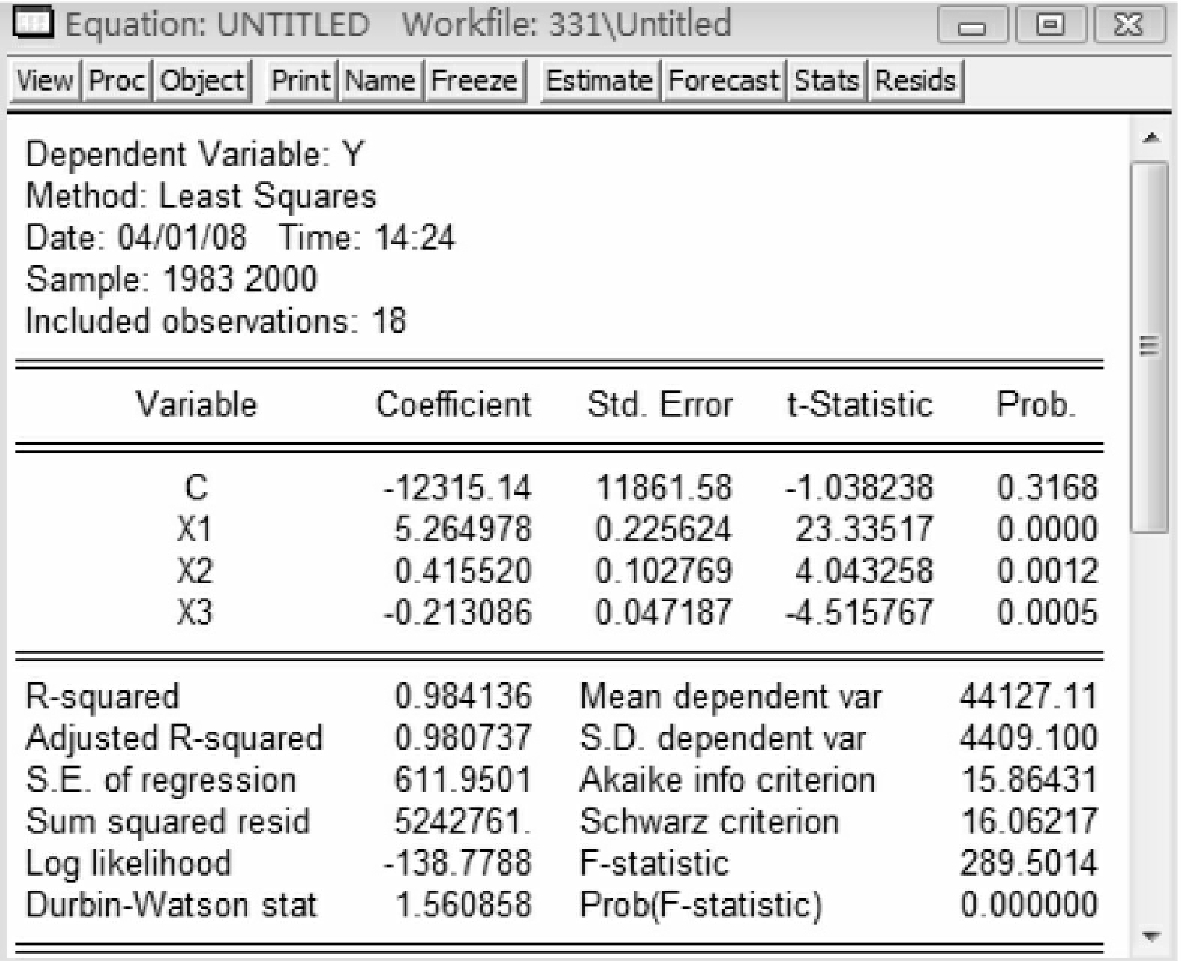

在命令行中输入命令:ls y c x1 x2 x3,得到图5-12。

观察发现拟合优度高于前者,同时参数符号合理而且变量通过t检验。将模型(5-2)修改成:

Y=-12315.13841+5.264977937*X1+0.4155195658*X2-0.2130855455*X3

(5-3)

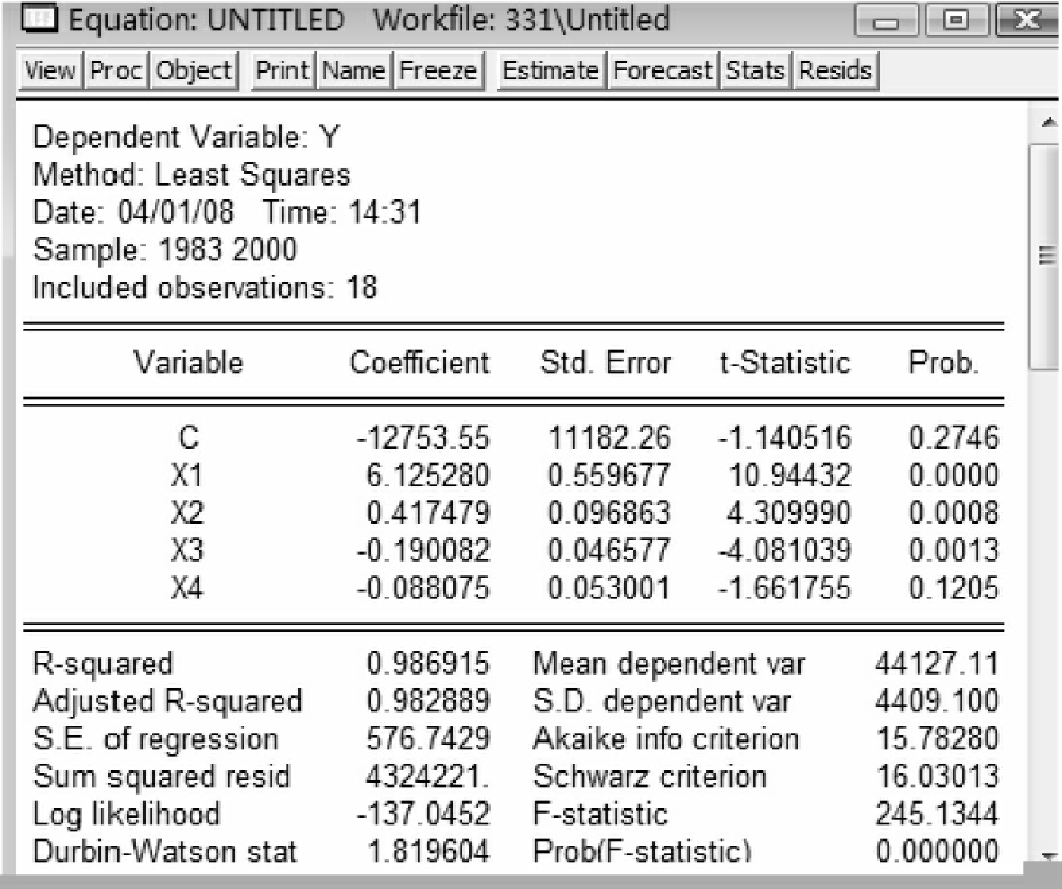

在命令行中输入命令:ls y c x1 x2 x3 x4,得到图5-13。

发现虽然拟合优度有所提高,但是变量x4前的符号不合理,而且P值=0.1205>0.05,因此变量x4不显著。模型中剔除x4。

图5-11

图5-12

图5-13

在模型(5-3)中加入x5,估计可得图5-14。

图5-14

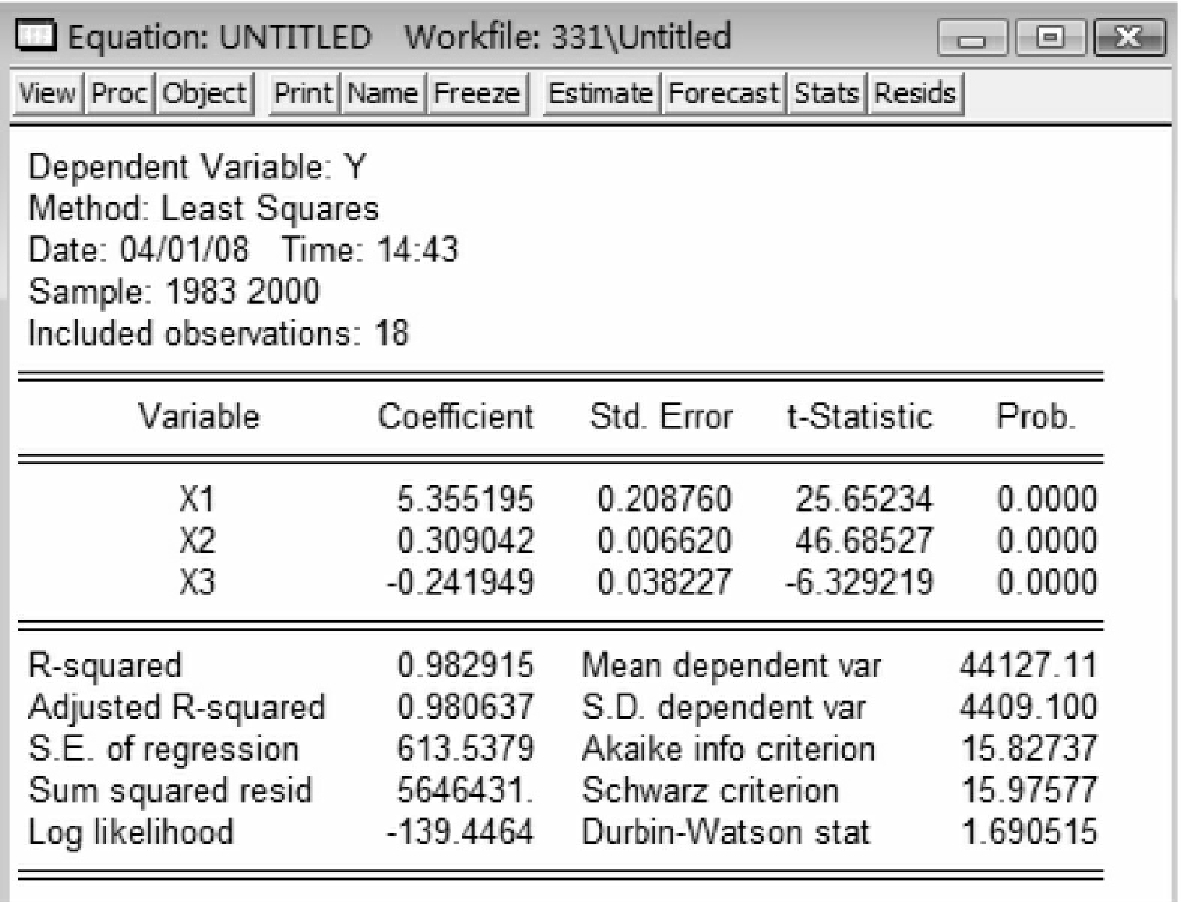

发现x5的参数t检验值并不显著,P值=0.6657>0.05,因此模型中也剔除x5。此时,由于常数c的t检验值并不显著,剔除常数c,最终建立模型y=β1x1+β2x2+β3x3。输入命令:ls y x1 x2 x3,估计结果如图5-15所示。

图5-15

估计方程为:

Y=5.355194889*X1

(25.65)+0.3090418342*X2(46.69)-0.2419486475*X3(-6.33)(5-4)

R2=0.98,所有的解释变量参数符号合理而且均通过t检验,因此,这时的估计方程(5-4)最好地拟合了数据。

(2)直接去除引起多重共线性的解释变量并对模型进行修正

如前所述,对模型y=β0+β1x1+β2x2+β3x3+β4x4+β5x5估计得到图5-1。发现x4与x5参数检验并不显著,而方程的拟合度较高,因此,我们直接去掉农业机械总动力x4和农业劳动力x5这两个解释变量,从而对模型进行修正。

输入命令ls y c x1 x2 x3,估计得到图5-12。从中发现,常数项并不显著,剔除常数c,输入命令ls y x1 x2 x3,估计得到图5-15。此时得到拟合程度相对最好的方程(5-4)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。