7.1.1 Va R定义与计算

风险价值(Value at Risk,简记为Va R)定义为,在正常的市场条件和给定的置信水平(通常取95%或99%)上,在给定的持有期间内,某一投资组合预期可能发生的最大的损失;或者说,在正常的市场条件和给定的时间段内,该投资组合发生大于Va R值损失的概率仅为给定的概率水平。可以表示为:Pro6(ΔP>Va R)≤1-c其中,ΔP为金融资产组合在持有期Δt内的损失,Va R为置信水平c下处于风险中的价值。

Va R有两个重要的参数,即资产组合的持有期和置信水平。由于波动性与时间长度是正相关的,所以Va R随持有期限的增加而增加,当回报服从正态分布时,由于波动性与时间范围的平方根同比例增加,因此,不同持有期下的Va R可以通过平方根转换。由Va R的定义可知,置信水平越高,资产组合的损失小于其Va R值的概率越大,也就是说,置信水平越高,Va R模型对于极端事件的发生进行预测时失败的可能性越小。

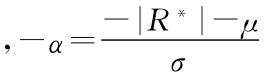

在正态分布条件下,可以根据置信水平选择一个相应的乘数,用投资组合的标准差与该乘数相乘,就可求得Va R。设最小收益率为R*,此时组合的价值为W*=W0(1+R*),R*通常为负值,将其标准化可得 (其中α>0),这等价于:

(其中α>0),这等价于:

由此可得,α=Φ-1(1-c),再根据R*=-ασ+μ,可得:

7.1.2 动态方差测度

由式(7-2)可知,要得出Va R值的关键是计算分位数α和标准差σ,这里为了测度风险的动态Va R值,需要计算动态方差σt,下面介绍两种计算时变方差的方法:

1)Risk Metrics(RM)模型

JP.Morgan公司于1996年开发出了Risk Metrics的风险管理系统,在这个系统中,全面运用了度量Va R的方法,它从根本上改变了投资组合理论在风险度量上的不足。RM模型又称为Delta-加权正态模型,在模型中使用加权正态模型估计市场因子收益率的协方差矩阵 是时变的,它的协方差为:

是时变的,它的协方差为:

式中 是t时刻第i资产的收益率,其均值为

是t时刻第i资产的收益率,其均值为 ,根据σij(t)的计算公式:式中,λ为衰减因子,0<λ<1。衰减因子反映了预测σt受历史观察值的影响是如何衰减的。最近的观察值的影响最大,随着时间的推移,这种影响程度呈指数衰减。对于同一历史观察值,λ值越小,越早的历史观察值的影响衰减越快。JP.Morgan的风险管理系统中λ衰减因子为0.94,在99%和95%置信水平下Va R分别为rt-2.33σt和rt-1.65σt。

,根据σij(t)的计算公式:式中,λ为衰减因子,0<λ<1。衰减因子反映了预测σt受历史观察值的影响是如何衰减的。最近的观察值的影响最大,随着时间的推移,这种影响程度呈指数衰减。对于同一历史观察值,λ值越小,越早的历史观察值的影响衰减越快。JP.Morgan的风险管理系统中λ衰减因子为0.94,在99%和95%置信水平下Va R分别为rt-2.33σt和rt-1.65σt。

2)GARCH类模型

关于GARCH模型的相关理论已经在本书5.1节中做了详细介绍。GARCH(1,1)是最简单的GARCH过程,在金融分析中经常用到,它的条件方差函数为 。其中,α0>0,α≥0,β≥0,α为回报系数,β为滞后系数。上述模型中假设残差εt服从正态分布,然而,由于金融时间序列具有尖峰厚尾的特征,使得正态分布往往不能很好地对其进行刻画,因此,我们有时候假设残差εt服从t-分布,或服从GED分布,实证表明这两种分布假设能更好地刻画一些金融时间序列的波动特性和分布的尖峰厚尾现象。

。其中,α0>0,α≥0,β≥0,α为回报系数,β为滞后系数。上述模型中假设残差εt服从正态分布,然而,由于金融时间序列具有尖峰厚尾的特征,使得正态分布往往不能很好地对其进行刻画,因此,我们有时候假设残差εt服从t-分布,或服从GED分布,实证表明这两种分布假设能更好地刻画一些金融时间序列的波动特性和分布的尖峰厚尾现象。

3)Va R模型的准确性检验

Va R模型预测的准确性是指Va R模型的度量结果对实际损失覆盖程度, Va R模型准确性的最直接检验方法就是考察实际损失超过Va R的概率。把实际损失超过Va R的估计记为失败,把实际损失低于Va R的估计记为成功。如果假定Va R估计具有时间独立性,则失败观察的二项式结果代表了一系列独立的贝努里试验,失败的期望概率p*=α,α为显著性水平,检验模型的准确性相当于检验失败率等于特定概率值的零假设。

假定计算Va R置信水平为1-α,实际考察天数为T,失败天数N,失败的期望概率为p*=α,实际失败频率p=N/T。零假设为:p=p*,这样Va R模型的准确性评估就转化为检验失败频率p是否显著不同于p*。

由二项式过程可得在T个样本中发生N次失败的频率为:(1-p)T-Np N。Kupiec提出了对零假设p=p*最适合的检验,即似然比率检验,也称为LR检验,表示为:

LR=-2ln[(1-p*)T-Np*N]+2ln[(1-N/T)T-N(N/T)N](75)

在零假设下,统计量LR服从自由度为1的χ2分布,其95%置信水平的临界值为3.84,如果LR>3.84,则拒绝原模型。

针对不同的左尾概率和样本大小,Kupiec给出了接受该模型的失败天数N的取值范围,如表7-1所示。

表7-1 不同显著性水平下Kupiec失败率检验取值范围

表7-1中,对于一年数据(T=255),95%的置信度下,预期观测到的失败次数应为N=(1-95%)×255=13天,但只要N在(6,21)内,则表示所选择的Va R模型是有效的。N≥21表明Va R模型低估了损失发生的概率;反之,N<6表明模型过于保守。可以看出,左尾概率越小,越难于确定偏差,特别是样本的检验个数较小时。

7.1.3 基于GARCH模型的动态Va R与有效性检验[1]

1)数据来源与描述性统计

本节以上证综合指数、中金岭南与浦发银行为研究对象,样本区间为2003年1月2日至2009年6月30日,共有1498个有效交易数据。按照式(5-1)计算样本的流动性水平(以“L”表示),并按照式(5-5)对该流动性指标进行处理,得到流动性水平变化率DLt=ln(Lt)-ln(Lt-1),下面建模分析的过程都以流动性变化率序列为对象。

为了对研究样本构建恰当的模型,我们需要分析它们的统计特征,具体结果如表7-2所示。

表7-2 流动性水平变化率的描述性统计量

由表7-2中的Jaque-Bera统计量可知,除上证指数的流动性水平变化率近似服从正态分布外,其他的流动性水平变化序列都在10%的显著性水平下拒绝了正态分布的假设,流动性变化率序列的Lung-Box统计量Q(6)的显著性表明,序列存在自相关性;其序列平方的Lung-Box统计量Q2(6)的显著性,表明序列存在异方差性和波动聚集效应;ADF统计量的显著性表明序列是平稳的。

2)动态方差的测度

(1)GARCH条件方差测度。

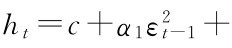

流动性风险源于资产流动性水平的不确定性,时变方差可以很好地刻画这种不确定性,这里通过对上证指数、浦发银行与中金岭南的流动性水平变化率构建GARCH(p,q)模型来刻画其流动性风险。从表7-2中的ADF值可知流动性水平变化率DL均不存在单位根,三个序列都是平稳的,可以直接对其构建GARCH(p,q)模型。利用偏自相关函数(PACF)决定均值方程中AR过程的阶数,然后根据残差序列的特性,确定方差方程中ARCH项与GARCH项的阶数。通过模型拟合效果的比较,选择流动性变化序列的均值方程均为ARMA (1,1)过程,方差方程均为GARCH(1,1),其条件方差方程为 β1ht-1。若假设残差序列{εt}服从正态分布,则GARCH(1,1)-Normal的参数估计结果如表7-3所示。

β1ht-1。若假设残差序列{εt}服从正态分布,则GARCH(1,1)-Normal的参数估计结果如表7-3所示。

表7-3 正态分布假设下条件方差的参数估计结果

从表7-3中可知,在条件方差方程中,ARCH项系数和GARCH项系数均显著,且参数估计结果符合约束条件,即GARCH项和ARCH项系数和小于1,表明收益率与流动性变化率的GARCH(1,1)均是平稳的。根据上述GARCH (1,1)模型的估计结果,可以得到各自的条件方差,即 和

和 序列,其中,

序列,其中, 分别表示上证综合指数、中金岭南和浦发银行在正态分布假设下的流动性风险。

分别表示上证综合指数、中金岭南和浦发银行在正态分布假设下的流动性风险。

若假设残差序列{εt}服从t-分布,对上证指数、中金岭南、浦发银行的流动性水平变化率进行ARMA(1,1)-GARCH(1,1)-t拟合,t-分布密度函数为:

其中,-∞<x<∞,v>0,v为常数,可以视为t-分布的自由度,Γ(·)为伽玛函数,参数估计结果如表7-4所示。

表7-4 t-分布假设下条件方差的参数估计结果

若假设残差序列{εt}服从GED-分布,对上证指数、中金岭南、浦发银行的流动性水平变化率进行ARMA(1,1)-GARCH(1,1)-GED拟合,GED分布密度函数为:

其中,-∞<x<∞,v>0,v为常数,可以视为GED分布的自由度,Γ(·)为伽玛函数,参数估计结果如表7-5所示。

表7-5 GED-分布假设下条件方差的参数估计结果

从表7-5中可知,在条件方差方程中,GARCH项系数和ARCH项系数均显著,且参数估计结果符合约束条件,即GARCH项和ARCH项系数和小于1,表明收益率与流动性变化率的GARCH(1,1)均是平稳的。根据上述GARCH (1,1)模型的估计结果,可以得到GED-分布假设下上证综合指数的流动性风险 、中金岭南的流动性风险

、中金岭南的流动性风险 和浦发银行的流动性风险

和浦发银行的流动性风险 序列。

序列。

(2)RM风险测度法。

作为与GARCH计算Va R效果的对比,我们这里也计算Risk-Metrics风险Va R测度法,它的主要思想是用指数移动平均方法计算方差,对时间序列中的数据采取不同的权重。它根据历史数据距离当前时刻的远近,来确定权重的大小,距离现在越近则赋予的权重越大,在RM风险测度法中,

其中λ称为衰减因子,它的取值在0~1之间,迭代运算的起点为: =

= ,在RM风险模型中,M=74。

,在RM风险模型中,M=74。

3)Va R计算与有效性检验

由P(DL*<-Va R)≤α将DL*标准化可得:

其中,α为显著性水平,μ为流动性水平的日平均变化率,这里假设μ=0;按照该式得出的Va R值代表在1-α的置信水平下流动性水平下降的最大程度。上述计算的方差均是时变的日方差,因此,按照该值可以计算出每日的Va Rt值,本节仅讨论了置信水平为95%的情形。

(1)正态分布假设。

正态分布Φ-1(0.05)=-1.645,因此 ,结合上面时变方差

,结合上面时变方差 的计算过程,可以计算每天的Va R值,该值是时变的,表7-6给出了计算所得流动性风险Va R值的描述性统计量与失败率检验结果:

的计算过程,可以计算每天的Va R值,该值是时变的,表7-6给出了计算所得流动性风险Va R值的描述性统计量与失败率检验结果:

表7-6 正态分布假设下Va R值的描述统计量与有效性检验(p=95%)

在显著性水平p=95%的情况下,研究样本所得到的失败率均超过5%,如果模型是完全有效的,失败率的结果应该在5%左右,若失败率偏高,说明按照原模型计算出的流动性风险值低估了实际的流动性风险值,这可能主要是因为,样本实际的分布可能比正态分布有更厚的尾部,这时假设正态分布会低估风险。

(2)T-分布假设。

t-分布的分位数不仅与显著水平有关,还与t-分布的自由度有关,在对上证指数、中金岭南和浦发银行流动性变化率进行ARMA(1,1)-GARCH(1,1)-t拟合时,参数估计表得出了最优t-分布的自由度,对于上述三个时间序列,它们的自由度分别为16.2604,8.3141,31.4719。在95%置信水平下,其分位数分别为:Ft-1(0.05,16.2604)=-1.7442,Ft-1(0.05,8.3141)=-1.8505和Ft-1 (0.05,31.4719)=-1.6865,可以依次计算Va Rt=F-1(p,v)· ,其中,p是显著性水平,v是t分布的自由度,结合上面时变方差

,其中,p是显著性水平,v是t分布的自由度,结合上面时变方差 的计算过程,可以计算得出每个样本的流动性风险Va R值序列{Va Rt,t=1,2,3,…}。表7-7给出了流动性风险Va R值的描述性统计与失败率检验结果。

的计算过程,可以计算得出每个样本的流动性风险Va R值序列{Va Rt,t=1,2,3,…}。表7-7给出了流动性风险Va R值的描述性统计与失败率检验结果。

表7-7 T分布假设下Va R值的描述统计量与有效性检验(p=95%)

在置信水平p=95%的原假设下,合理的失败率检验结果应该是5%左右。表7-7的失败率检验结果显示,上证指数的失败率为5.96%,略高于合理水平5%;而两只个股的失败率均明显低于合理水平5%,这说明采用T分布假设计算的个股流动性风险值高估了实际的流动性风险,模型假设比较保守。

(3)GED分布假设。

GED-分布的分位数不仅与显著水平有关,还与GED-分布的参数有关,在对上证指数、中金岭南和浦发银行流动性变化率进行ARMA(1,1)-GARCH(1, 1)-GED拟合时,参数估计表得出了最优GED-分布的参数,对于上述三个时间序列,它们的参数分别为1.9256,1.4155,2.033。在95%置信水平下,其分位数分别为,FGED-1(0.05,1.9256)=-1.6466,FGED-1(0.05,1.4155)=-1.6524和FGED-1(0.05,2.033)=-1.6441,可以依次计算Va Rt=F-1(p,v)· ,其中,p是显著性水平,v是t分布的自由度,结合上面时变方差

,其中,p是显著性水平,v是t分布的自由度,结合上面时变方差 的计算过程,可以计算出每天的流动性风险Va R值,表7-8给出了所计算的流动性风险值Va R值的描述性统计。

的计算过程,可以计算出每天的流动性风险Va R值,表7-8给出了所计算的流动性风险值Va R值的描述性统计。

表7-8 GED分布假设下Va R值的描述统计量与有效性检验(p=95%)

表7-8的失败率检验结果表明,在95%的置信水平下,有效性检验的失败率均比较合理,都在5%左右,这说明基于GED分布的假设能更合理地捕捉样本分布的厚尾特征。对比表7-6到表7-8,可以发现:正态分布假设低估了实际的流动性风险值,而在t-分布假设下,计算得到的个股的Va R值比较保守,在GED分布假设下,估计得到的Va R值比较理想,失败率均接近于显著性水平5%。但是以上三种分布的假设下,得出上证指数的失败率都较高,高于合理值5%,这说明低估了市场的流动性风险值,下面将继续采用Risk Metrics方法进行计算。

7.1.4 基于Risk Metrics模型的动态Va R与有效性检验[2]

前面一节中已经计算了上证指数、中金岭南和浦发银行流动性水平变化率在RM测度法中的方差值,置信水平为95%的情形,正态分布Φ-1(0.05)=-1.645,因此,Va Rt=1.645· ,第7.1.3节给出了RM测度方法中的值

,第7.1.3节给出了RM测度方法中的值 ,由此,可以计算得出各研究样本时变的流动性风险Va R值,表7-9给出了流动性风险Va R值的描述性统计量与失败率检验结果:

,由此,可以计算得出各研究样本时变的流动性风险Va R值,表7-9给出了流动性风险Va R值的描述性统计量与失败率检验结果:

表7-9 RM法计算的流动性风险Va R值描述统计量与有效性检验(p=95%)

表7-9的结果显示,在置信水平p=95%的原假设下,上证指数的失败率接近与显著性水平5%,而两只个股的失败率结果明显低于5%。对比表7-6至表7-9可以发现,与GARCH风险测度法下的Va R值相比,RM法在测度上证指数的Va R值时,得到了更为满意的效果,而对个股流动性水平的风险值却比较保守,GARCH-GED风险测度法在计算个股流动性风险的Va R值时效果最好。

[1] 这部分内容摘自国家自然科学基金项目“证券市场流动性价值理论与实证分析技术”(编号:70773075)的研究成果。

[2] 这部分内容摘自国家自然科学基金项目“证券市场流动性价值理论与实证分析技术”(编号:70773075)的研究成果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。