2.2.1 流动性风险概念

股票市场的流动性不是固定不变的,投资者在买卖股票时有可能面临因市场缺少流动性而引致的交易困难和交易成本的上升,还可能面临无法交易的情形,我们将投资者面临上述情况的可能即流动性的不确定性称为流动性风险,关于流动性风险的内涵学术界进行了广泛的研究,对流动性风险的定义不尽相同。

Garbade和Silber(1979)认为流动性风险是投资者交易时刻的价格与最终成交价格之差的不确定性。按Muranaga和Ohsawa(1997)将流动性风险分解为执行成本和机会成本:执行成本包括买卖价差的变化和价格冲击两部分,机会成本是被迫推迟交易的成本,这包括在等待时间内想要出售和购买的资产价格的变化。Pedersen(2007)认为市场流动性风险是当你需要交易的时候流动性变差的风险。

Jorion(2001)则把流动性风险分成两类:一类是资产流动性风险(Asset Liquidity Risk),另一类是资金的流动性风险(Funding Liquidity Risk)。资产的流动性风险是指资产的清算价值显著有别于当前盯市价值(Mark-to-Market Value)的风险;而资金的流动性风险则是指由于没有能力筹集到新的资金从而导致不能履行支付义务的风险。本书所研究的流动性风险主要是资产的流动性风险,资产流动性风险与资金流动性风险之间存在一定的联系,对于上市公司而言,若公司发生资金流动性风险,往往致使该公司股票的流动性风险增加。同样,若开放式基金面临资金流动性风险,在投资者赎回资产时,基金经理将不得不对某些资产大量变现,导致流动性风险增加。Brunnermeier和Pedersen (2009)认为资本市场流动性风险是指资本市场流动性不可预测的变化,当你需要它的时候,它却可能变得匮乏或其流动性短时间内无法满足大额交易的完成。

流动性的变化过程包含不可预测的成分,未来的流动性状况充满了不确定性。按Persaud(2003)的观点,流动性风险是流动性水平偏离其均值的不可预测的变化,即流动性水平的方差代表了股票的流动性风险。流动性风险不同于其他的金融风险,它是一种交易风险,发生在买入或卖出资产的时候。

使用Va R思想度量流动性风险的文献一般都认为,流动性风险是由于流动性水平降低而使资产价格面临损失的可能,证券市场流动性在某种程度上是自我实现的,流动性高的市场将会为自己吸引更多的交易,而流动性较低的市场将会成为对交易缺乏吸引力的市场,而且我们还会发现它很难达到使其具有流动性的关键交易量。Morris和Shin(2004)研究了短期交易者以及存在差异性个人止损信息的市场条件下,这些市场参与者的交易策略之间相互作用并最终导致流动性黑洞的过程。

流动性作为资产的一种特征对资产定价具有重要的影响作用。各个资产的流动性之间相互影响、相互作用,即存在流动性共性。因此,流动性不仅是单个资产的特征,而且是一种系统性因素。流动性作为一种系统性风险,即流动性风险,对资产定价的作用国内外已有大量文献进行研究。张玉龙和李怡宗(2013)在对资产定价中的市场流动性文献综述中有部分关于流动性风险定价研究的介绍。邹小芃、黄峰和杨朝军(2009)在研究流动性风险、投资者流动性需求与资产定价时简要回顾了流动性风险定价的研究。Amihud和Mendelson(2015)对国外流动性特征和流动性风险定价的文献进行了综述。万孝园和杨朝军(2017)对国内外流动性风险定价的研究文献进行了较为全面和系统的综述。

2.2.2 流动性风险测度模型

1)Garbade和Silber(1979)的流动性风险方差测度

Garbade和Silber(1979)在其证券市场组织结构研究的文献中,提出了一个流动性风险的方差测度。这个方差是投资者决定要交易时的证券真实价值(不可观测的均衡价值)与交易完成时刻的交易价格之差的方差。

他们假设投资者是市场交易价格的接受者,交易者是循序而入的,而且不能保证相互之间的内心保留价格和数量委托的匹配。交易时的交易者越多,交易价格越靠近证券的真实价值。而交易者的数量取决于该证券的流动性,流动性越好则交易者越多。他们把每个证券成交的时刻都称为一次清算时刻,并假设在离散的清算时刻t,证券不可观测的真实价值是mt,清算价格为rt,并满足:rt=mt+ft,ft~N ,其中,ft是交易价格偏离真实价值的扰动随机变量,服从序列不相关的正态分布,σ2是它的方差系数,K是清算时交易者数量。流动性越好,清算时交易者数量(即K)越大,ft的方差则越小,交易价格向真实价值逼近,越可能和真实价值相符。因此,每次清算价格和真实价值之间的不一致来自市场流动性的不足。

,其中,ft是交易价格偏离真实价值的扰动随机变量,服从序列不相关的正态分布,σ2是它的方差系数,K是清算时交易者数量。流动性越好,清算时交易者数量(即K)越大,ft的方差则越小,交易价格向真实价值逼近,越可能和真实价值相符。因此,每次清算价格和真实价值之间的不一致来自市场流动性的不足。

他们进一步用ω表示单位时间内交易者到达市场的速率,因此有:rt=mt+ft ,ft~N ,其中,τ为前后两个清算时刻之间的时间长度。他们又假定证券真实价值满足如下随机过程:mt=mt-1+et,et~N(0,τφ2),其中,φ为证券真实价值在单位时间里变动的标准差,扰动项et序列不相关,并且和ft互相独立。

,其中,τ为前后两个清算时刻之间的时间长度。他们又假定证券真实价值满足如下随机过程:mt=mt-1+et,et~N(0,τφ2),其中,φ为证券真实价值在单位时间里变动的标准差,扰动项et序列不相关,并且和ft互相独立。

再假设投资者在t-1/2时刻准备交易,到t时刻交易完成即清算,这样,他们把准备交易时的证券真实价值与清算时成交价格之差的方差称为流动性风险:

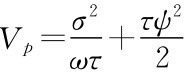

Vp=var(rt-mt-1/2)=var((rt-mt)+(mt-mt-1/2))

因为已假设et和ft相互独立,并且mt-mt-1/2的方差为0.5τφ2,所以流动性风险的方差测度为: ,为使流动性风险的方差指标最小化,交易者会选择最优清算时间间隔τ*的大小,由一阶条件可知τ*=σ(2/ω)1/2/φ,所以

,为使流动性风险的方差指标最小化,交易者会选择最优清算时间间隔τ*的大小,由一阶条件可知τ*=σ(2/ω)1/2/φ,所以 。

。

这就是投资者最优交易决策下的流动性风险的大小,它是投资者因为市场流动性不足而不得不承受的价格波动方差的最小值。由上式,他们认为交易者面对的流动性风险与证券真实价值的标准差φ成正比,与证券交易价格的波动率系数σ呈正比,与交易者到达市场的速率ω成反比。

2)Bangia等(1998)的流动性风险测度模型

Bangia等(1998)提出了著名的BDSS模型,用流动性调整的Va R方法来度量做市商市场上的具体流动性风险值。该模型在对数收益率的基础上,定义资产回报率rt=ln Pt-ln Pt-1,其中Pt为t时刻的市场中间价,即买卖报价的均值。则利用Va R的计算公式,可以得出在正态分布假设和99%的置信水平下, P99%=Pte(E[rt]-2.33σt),其中,E[rt]和σ2t是资产收益分布的一阶矩和二阶矩,乘数2.33是正态分布99%的分位数。通常,我们假设日收益率的期望值E[rt]为0,因此,可以得到标准参数的Va R值:Va R99%=Pt*(1-e(-2.33σt))。

他们认为理论上计算交易损益时常将报价中点价格作为成交价格的替代,而在现实中成交价格与报价中点价格存在一定的差值,该差值为买卖价差的一半,这样买卖价差的变动会使得交易者面临外生流动性风险。由此,他将买卖价差变动所导致的可能损失作为投资者所面临外生流动性风险的度量指标Liq Riskt:Liq Riskt ,其中,Pt为t时刻的报价中点价格;

,其中,Pt为t时刻的报价中点价格; 为正常市场环境下的平均相对价差;

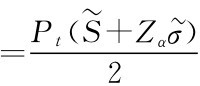

为正常市场环境下的平均相对价差; 为相对价差的波动率;Zα为正态分布的α分位数,则Liq Riskt为置信水平α下外生流动性风险导致的最大可能损失。那么考虑了流动性风险的Va R值计算模型为:

为相对价差的波动率;Zα为正态分布的α分位数,则Liq Riskt为置信水平α下外生流动性风险导致的最大可能损失。那么考虑了流动性风险的Va R值计算模型为:

考虑了交易成本后,在最差的1%情况下,股票的实际价格应该为:

在实际应用中,Pt为最优买价与最优卖价的中间价格,我们可以将考虑了流动性风险的Va R写作如下形式:

其中,α为置信水平,μ和σ是市场中间价格收益率的均值和波动率,μS和σS是相对价差的均值和波动率,Zα是置信水平α的分位数。则L_Va Rt代表考察了市场风险和流动性风险的Va R值。

3)Giot和Grammin(2006)的流动性风险测度模型

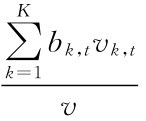

当仅有一个最优买价与卖价的时候,BDSS模型使得可以在Va R框架下考察流动性风险,他们在BDSS模型的基础上,对德国法兰克福市场(自动竞价市场)的流动性风险进行研究。他们的模型中选用了6t(v)= 作为流动性衡量指标,其中6k,t是某只股票在市场的指令簿中,t时刻在第k个价位上的报价,vk,t是对应的委托量,因此k是t时刻该只股票的各档报价的所有委托量。对于买进股票来说也是一样的,只是把6k,t改成ak,t。这一指标能反映出因出售股票量的变动所引起的卖方报价的变动,并且包含了市场宽度、深度和弹性,是一个综合的度量指标。

作为流动性衡量指标,其中6k,t是某只股票在市场的指令簿中,t时刻在第k个价位上的报价,vk,t是对应的委托量,因此k是t时刻该只股票的各档报价的所有委托量。对于买进股票来说也是一样的,只是把6k,t改成ak,t。这一指标能反映出因出售股票量的变动所引起的卖方报价的变动,并且包含了市场宽度、深度和弹性,是一个综合的度量指标。

记at(1)为t时刻的最优买价,6t(1)为t时刻的最优卖价,则有t时刻的无摩擦收益 ;记6t(v)为t时刻成交v头寸的平均委卖价,则有t时刻的考虑流动性风险、现实的收益

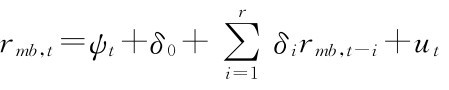

;记6t(v)为t时刻成交v头寸的平均委卖价,则有t时刻的考虑流动性风险、现实的收益 研究表明买卖价差有明显的日内变动并且日内收益率波动存在条件异方差和自相关性,所以对实际收益建模为如下形式:

研究表明买卖价差有明显的日内变动并且日内收益率波动存在条件异方差和自相关性,所以对实际收益建模为如下形式: i=1

i=1

其中,

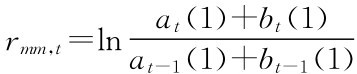

同理,可以计算无摩擦收益:rmm,t=μmm,t+ut,其中,μmm,t=δ0+ δtrmm,t-i。

δtrmm,t-i。

记考虑了流动性风险后实现的Va R为Va Rm6,t,只考虑卖出头寸、未考虑流动性风险的Va R为Va Rmm,t,则有:Va Rm6,t=μm6,t+tα,ν1σt(rm6,t)和Va Rmm,t=μmm,t+tα,v2σt(rmm,t),

其中,

最后得到绝对流动性风险值和相对流动性风险值:

综上所述,Giot和Grammin(2002)的研究思想就是,首先确定了两个收益率,一个是无摩擦收益率,另一个是考虑了流动性成本的实现的收益率;然后分别采用自相关-条件异方差模型(ARMA-GARCH)计算这两个收益率的均值和方差;再利用Va R的公式分别计算考察了流动性成本情况下和无摩擦情况下的Va R值,两者之差即为流动性风险的Va R值。

4)BDSS模型的扩展模型

Francois-Heude和Van Wynendaele(2001)发现BDSS模型中假定价格收益变动和买卖价差变动是完全相关的,并且未考虑变现头寸大于报价深度时的情况。为了弥补这两点不足,同时避免直接刻画价差的分布,他采用下式计算流动性风险调整的Va R值:

其中,Midt(Q)代表在t时刻根据数量Q调整后的中间价格;Mid BLt代表t时刻的中间价格; (Q)代表根据数量Q调整后的平均价差(宽度);SPt(Q)代表t时刻根据数量Q调整的价差;α代表中间价收益分布的q分位数;σ代表中间价收益分布的标准差。

(Q)代表根据数量Q调整后的平均价差(宽度);SPt(Q)代表t时刻根据数量Q调整的价差;α代表中间价收益分布的q分位数;σ代表中间价收益分布的标准差。

5)杜海涛(2002)的流动性风险测度

仿照股票收益率的Va R测度,杜海涛(2002)直接依据非流动性指标Lt的时间序列计算它的Va R值,非流动性指标Lt等于[(日最高价格-日最低价格)/日最低价格]/日成交金额,它表示一个交易日内单位金额下的价格变动率。他定义证券的流动性风险值(L_Va R)为:在一定置信水平下,在未来特定时期内抛售一定数量的证券或组合所导致的最大可能损失。用数学表示为:Pro6 (ΔA<L_Va R)=α,其中,α表示抛售损失小于可能损失上限(即L_Va R)的概率,ΔA表示一定金额的证券抛售时的可能损失,所以L_Va R就是在置信水平α下的最大可能损失,被称为流动性风险值。

进行具体应用时为与正态分布尽量吻合,他用ln(Lt)代替Lt,并借鉴JP Morgan的Risk Metrics模型方法用单位根过程处理ln(Lt)的条件异方差过程,从而估计出ln(Lt)的条件异方差序列,并结合ln(Lt)的均值估计值,得到:相对于均值的L_Va Rt=eμ+1/2σt2-eμ-1.65σt,其中,μ是ln(Lt)的均值,σt是ln(Lt)的条件标准差,eμ+1/2σ2t是Lt的均值,杜海涛认为eμ-1.65σt是L_Va R,并认为eμ+1/2σt2减eμ-1.65σt就是相对于均值的L_Va R。

6)宋逢明和谭慧(2004)的流动性风险测度

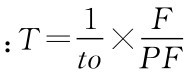

通过调整Va R模型中的重要参数——持有期,来反映该资产的流动性。原则上说,计算流动性越好的资产的风险值,持有期可以越短,反之则越长。他们用变现时间来反映股票的流动性,该指标同时考察了股票的换手率和流通市值。换手率体现了股票交易的活跃程度,而流通市值则反映了可交易股票的市场容量。他们定义变现时间T为 ,也就是说,变现时间T等于日均换手率(to)的倒数,持仓量(F)和流通市值(PF)倒数的乘积。其中换手率的倒数反映了一只股票在外流通的所有股份全部换手一次所需要的平均时间,而持仓量和流通市值的商反映了需要变现的股票占所有流通股份的比例,这两者的乘积可以看成是变现所持有的股票需要的平均时间,即变现时间。这个模型中,换手率和流通市值反映的是外生流动性,而持仓量可以看成是对部分内生流动性的考虑:换手率和流通市值的越大,说明外生流动性越好,变现时间也越短;持仓量越大,内生流动性越差,变现时间越长。

,也就是说,变现时间T等于日均换手率(to)的倒数,持仓量(F)和流通市值(PF)倒数的乘积。其中换手率的倒数反映了一只股票在外流通的所有股份全部换手一次所需要的平均时间,而持仓量和流通市值的商反映了需要变现的股票占所有流通股份的比例,这两者的乘积可以看成是变现所持有的股票需要的平均时间,即变现时间。这个模型中,换手率和流通市值反映的是外生流动性,而持仓量可以看成是对部分内生流动性的考虑:换手率和流通市值的越大,说明外生流动性越好,变现时间也越短;持仓量越大,内生流动性越差,变现时间越长。

根据Va R的思想,在利用传统Va R模型计算的个股收益率日风险值(Va Ri)和变现时间(Ti)的基础上,提出如下流动性风险调整Va R值:LA-Va Ri= ,该式可以计算出每只股票的风险综合度量指标——经流动性风险调整后的风险值,它反映了在变现一定头寸股票所需要的平均时间内,股票价值在一定置信度下的最大损失。

,该式可以计算出每只股票的风险综合度量指标——经流动性风险调整后的风险值,它反映了在变现一定头寸股票所需要的平均时间内,股票价值在一定置信度下的最大损失。

2.2.3 流动性风险影响因素

1)投资者结构与行为

传统的金融理论认为市场参与者是完全理性的,他们拥有相同的信息,对未来收益具有一致的预期,市场均衡价格的实现就是他们的共识达成一致的过程。Kahneman和Tversky(1984)等人认为,投资者在投资过程中具有非理性的投资行为,这种非理性行为来源于人类认知上的偏差,会导致投资者的过度反应或反应不足。具有不同投资目的、投资期限、风险厌恶水平的投资者聚集在一起,向市场提供了一个多样化的交易客户基础,此时,市场比较活跃,买卖交易容易达成,市场流动性水平较高。市场参与者的差异性会对市场流动性风险产生影响。

Baker和Stein(2004)考察投资者情绪对于价格冲击系数的影响,得出噪声交易者越乐观,流动性越好的结论。在市场不允许卖空的条件下,投资者的过度自信将引起市场流动性的波动。吕学梁等(2007)根据上述成果,推导出噪声交易者的数量越多,价格冲击系数越大,市场深度越小,股票市场流动性越差的结论。噪声交易者数量的改变会影响到流动性水平的变化,从而产生流动性风险。吴卫星、汪勇祥和梁衡义(2006)的模型显示,在市场允许卖空的情形下,过度自信的投资者也会导致市场流动性的变化。Kumar和Lee(2006)研究发现散户的交易存在系统性,散户占比大的市场容易产生流动性共性,流动性水平波动较大。Seppi(1997)提出了一个流动性提供机制的微观结构模型,比较了专家参与的信息优势市场和完全竞争的指令驱动机制。并研究发现,机构投资者通常采取较大的最小报价单位,散户投资者的最小报价单位较小;机构投资者和散户共同参与的市场流动性水平较高。Persaud(2003)提出,金融市场流动性的关键在于市场投资者的多样性。Pham,Kalev和Steen(2003)的研究结果表明,参与者广泛,异质性较高会增加市场的流动性。

2)金融政策

宏观货币政策包括调控货币供给量、金融机构贷款余额、利率等对金融体系产生持续性影响的手段。Chordia,Sarkar和Subrahmanyam(2005)在实证分析股票市场和债券市场流动性的共同运动时发现,市场危机时期的货币政策放松有助于提高市场流动性。Fujimoto(2003)发现美国联邦基金利率越高,货币政策越收紧,供给型通货膨胀越严重则市场流动性越差。Mukherjee和Naka (1995)的研究结果均表明,股票价格与长期利率负相关,而与短期利率正相关。国内,毕晓文和冯玉梅(2007)采用GARCH方法研究了2004年利率上调对我国股市波动性的影响,研究发现利率变化降低了股票市场的波动性。夏春光(2005)研究了我国股市波动的利率效应,研究发现我国股市的利率效应并不显著。

股市调节政策是直接作用于股市的金融政策,如股票发行和上市的节奏、入市资金种类和额度、监管部门对市场调控的举措等政策对市场波动和流动性风险有重要影响。下面分别展开进行综述:

一是交易制度变更对市场流动性水平的影响。刘海龙、仲黎明和吴冲锋(2002)运用事件研究方法分析了B股向我国境内居民开放事件对A、B股市场流动性所产生的影响,检验发现B股市场流动性提高明显而A股市场流动性则没有受到显著影响。刘海龙等(2004)同样利用事件研究法检验发现了涨跌幅限制对市场总体流动性水平和个股流动性水平所造成的不同的影响。

二是印花税调整对市场流动性水平的影响。2007年5月30日,印花税上调,导致整个市场连续5天持续暴跌,成交量锐减,流动性风险骤增。印花税是投资者交易成本的一个组成部分,交易成本是影响资产流动性水平的重要因素,印花税调整会改变市场的流动性风险。邵锡栋等(2009)从股票市场的两个重要特征流动性和波动性出发,以上证指数和深圳市场中小板指数作为代表,分别通过非参数的事件研究法和GARCH模型的计量方法分析了印花税率的调整对股票市场的影响。实证结果表明,印花税率的提高显著降低了股票市场的流动性水平,增大了股票市场的波动;而印花税率的降低能够显著提高股票市场的流动性水平,且对股票市场波动的影响不显著。

三是股权分置对股票流动性的影响。李珠峰(2008)实证研究发现,中国股权分置改革后,个股流动性的显著增加,会提高整个股票市场的流动性。然而,进行了股改的公司并不是所有股票可以立即流通,而是有一个长时间的解禁期,中国股市的发展历程表明,大盘股的解禁上市,对市场价格造成冲击,甚至有很多股票在解禁后立刻套现,抽走了市场的资金,减少了整个市场的流动性,同时也增加了个股的流动性风险。

3)市场波动

我国股市采取指令驱动的交易机制,所有的交易者可以“自由退出”和“自由进入”,市场中不存在专门为交易提供流动性的做市商。在指令驱动交易系统中,限价指令为市场提供流动性,而市价指令消耗市场的流动性。正常市场状态下,限价指令与市价指令之间存在的动态均衡决定了市场的流动性。当市场受到严重的外部冲击时,资产价值被重估,指令簿上买卖双方力量失去平衡,成交量减少,同时伴随着资产价格大幅波动,流动性水平降低。此外,我国市场缺乏风险对冲工具,当危机来临时,投资者只有通过卖出持有股票以减少损失,大量卖盘涌现、价格不断降低,然而我国特有的涨跌停板制度限制了价格的进一步下跌,在当前价格上缺乏主动性买者,交易不能进行,流动性风险增加。做市商制度下,市场急剧下跌的过程中,卖方报价增加,买方报价很少,做市商自然会增加买卖价差,从而促使流动性水平降低,流动性风险增加。金融危机来临时,报价驱动交易制度下也不能避免流动性风险和市场风险同时增加,做市商缺乏资金纷纷宣告破产、流动性提供机制紊乱进一步形成流动性危机,这在1987年股灾已有所体现。同时,市场中的投资者为了规避风险,纷纷购入下跌的股指期货进行套期保值,甚至卖空资产以套利,这些举措加速了股市的下滑。同时,期货市场上资金分流作用,使得现货市场成交量减少,流动性风险增加。

Amihud等(1990)研究表明,美国股市在1987年10月19日所遭遇的股市危机期间伴随着流动性大幅下降,10月30日股票价格的恢复也伴随着流动性的改善,这也更进一步证明了流动性风险与市场风险是紧密相关的。历次金融危机都伴随着市场风险和流动性风险同时增加,两者在危机形成的过程中有相互加强的作用。黄峰(2007)采用多元GARCH-DVEC的方法研究了收益率风险和流动性风险相关关系的动态是变性和相互依赖性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。