第二节 AH股交叉上市溢价影响因素的实证分析:基于动态视角

一、股权分置改革及其意义

(一)实施背景

动态视角的研究需要从股权分置改革的实施谈起。我国资本市场设立初期出于对当时制度环境的考虑,我国上市公司的股份被分成了国有股、法人股、职工内部股和公众股,并规定国有股和法人股不能上市流通,只能在场外协议转让,这形成了股权分置的制度安排。随着我国改革开放、市场经济体制的建立和资本市场的发展,股权分置逐步演变成为制约我国资本市场发展的根本性制度问题。

为改变股权分置的问题,有关部门先后进行了国有股配售、国有股减持和试行C板的尝试,但都以失败告终。其失败经验逐渐让社会各界意识到股改的重要性和紧迫性,同时也认识到股改过程中公众股东权益保护问题的重要性,股权分置改革便是在这样的背景下酝酿实施。

(二)股改实施过程

股改过程可分为四个阶段:

1.试点阶段。2004年1月31日国务院颁布了《关于推进资本市场改革开放和稳定发展的若干意见》,明确指出要“积极稳妥解决股权分置问题”。此后2005年4月9日中国证监会先后发布了《关于上市公司股权分置改革试点有关问题的通知》正式启动了上市公司股改试点工作,到2005年8月22日,共有46家上市公司进行了股改试点。

2.全面启动阶段。2005年8月23日,经国务院批准,中国证监会、国资委等五部委联合发布了《关于上市公司股权分置改革的指导意见》,对股改的意义、指导思想、总体要求等提出了方向性意见,标志着股改全面启动。其后国务院成立了股权分置改革领导小组,中央有关部委、各地方政府、深沪证券交易所相继成立了股权分置改革领导小组。在各方协同下股改全面推行,截至2005年11月21日,沪深证券交易所先后有10批共203家公司进行了股改。

3.攻坚阶段。随着股改的全面实施,股改过程中的各种问题也逐渐显现,如市值较大的国有上市公司股改相对缓慢,影响了股改的工作进程。为妥善解决这些问题,加快股改进程,2005年11月10日中国证监会、国资委等五部委在北京召开“股权分置改革工作座谈会”,会议将39家央企控股上市公司和11个重点地区的135家地方国有控股上市公司列为股改重点对象。截至2006年4月23日,深沪证券交易所在全面启动股改后有30批共计878家公司完成股改或进入股改程序,占应股改公司的65.33%。

4.基本完成阶段。2005年5月以后未完成股改的公司主要为大型国有企业和业绩较差存在严重问题的上市公司。随着90%的公司完成股改,股改的后续工作开始顺利实施,2006年6月19日“G三一”限售股份解除流通限制,进入二级市场流通,成为第一只“小非”解禁个股,正式开启了我国资本市场股份全流通。截至2006年11月9日,沪深股市已经实施股改的上市公司有1096家。

(三)股改的意义

股权分置改革解决了我国资本市场存在的同股不同权的问题,对我国资本市场的健康发展具有重要意义,主要体现在完善资本市场的定价机制和完善上市公司的公司治理:

1.完善资本市场的定价机制。在股权分置的情况下,国有股和法人股按照不同于公众股的方式定价,导致了定价机制扭曲和许多上市公司的诚信缺失,使得资本市场无法建立理性的投资模式。股权分置改革的实施将消除制约证券市场发展的股权分置问题,使证券市场建立起股权平等的制度基础,形成理性的定价机制,凸显股票市场的真实价值。

2.促进公司治理完善。在股权分置的情况下,我国上市公司存在着非流通股比例过高且国有股一股独大、内部人控制严重、流通股股东没有发言权、中小股东利益得不到有效保护等公司治理方面的问题。股权分置改革将实现非流通股的全流通,解决了非流通股股东和流通股股东的利益冲突问题,同时也有助于国有股的适度减持,有利于优化上市公司的股权结构,健全公司治理。

二、理论假设及实证模型

(一)假设提出

如前所述在股权分置改革完成前,国内市场的上市公司存在着非流通股和限售股,国内学者普遍认为A+H股交叉上市公司中存在的非流通股使得非流通股股东利益与流通股股东利益不一致:H股股东倾向于认为,非流通股比例越高,其违规损害流通股股东利益的可能性越大,继而对该股价格有所折扣,而A股投资者对非流通股的流通存在补偿预期,使得A股价格反而较高。在实证研究中,汪晟昊(2006)对AH股价差的实证结果显示非流通股比例与A股溢价存在显著正相关关系。吴战篪(2007)的实证结果显示A股流通股比例与A股股价负相关,而H股流通股比例与H股股价正相关,他认为较大的流通股比例对H股投资者来说意味着股票的信息透明度高,不易为大股东操纵,从而公司的治理结构更好,是投资的有利因素。另外张懿(2008)的实证研究发现,限售流通股比例越高A股溢价率越高,他认为限售流通股比例较大的企业一般具有大比例的国家股和法人股,使得H股投资者认为其股权集中度高,治理结构低效,从而要求更高的风险补偿。

从以上的分析可以得出非流通股比是影响AH股交叉上市溢价的重要因素,而且在股改方案实施前其对溢价存在正向影响,由此提出假设4-3和假设4-4。

假设4-3:在控制了流动性差异、交易信息不对称、需求弹性差异和风险偏好差异四个因素后,非流通股比对AH股交叉上市溢价存在显著影响。

假设4-4:在股权分析改革实施前,非流通股比对AH股交叉上市溢价存在显著的正向影响。

股权分置改革的实施,如第三章所述,将会从对价支付、流通股供给的扩大和公司治理的改善三个方面影响交叉上市溢价。因而,理论上股权分置改革不仅会改变非流通股比对溢价的影响方式,同时也会改变非流通股对溢价的影响方向,由此可以提出假设4-5。而非流通股转化的限售股将会在长期内由于解禁而造成扩容压力,形成负向价格效应,因此提出假设4-6。

假设4-5:股权分置改革方案实施以后,非流通股比对AH股交叉上市溢价存在负向影响。

假设4-6:股权分置改革方案实施以后,限售股比将会在在长期内对AH股交叉上市溢价造成正向影响。

(二)实证模型

为了衡量非流通股比变动对溢价的影响,本文控制了除非流通股比和限售股比外的其他四个因素,并参照胡宏章和王晓坤(2008)的研究,建立了如下的面板数据(Panal Data)模型:

模型(4-5)用以检验非流通股比对溢价的影响,模型(4-6)用以检验限售股比对溢价的影响。其中Pit表示公司i在t时的溢价程度,Pit-1为其一阶滞后变量,用以控制溢价程度的自相关特征;nontradeit表示公司i在t时的非流通股比;controlit表示公司i在t时的限售股比;liquidityit表示公司i在t时A股与H股的流动性差异;urpiit表示公司i在t时A股与H股投资者的风险偏好差异;demandit表示公司i在t时A股与H股投资者的需求弹性差异;infit表示公司i在t时的信息不对称程度。

本文将AH股溢价程度定义为同一时点AH价差对H股股价的比值,溢价程度采用如下的计算方式:

![]()

其中PAit表示公司i在t时的A股股价,PHit表示公司i在t时的H股港股股价乘以t时人民币对港币的汇率。

在控制变量的指标选取上本文参照胡宏章和王晓坤(2008)以及焦巍巍(2009)的研究采用相对换手率来衡量流动性差异;风险偏好差异方面参照张懿(2008)以及唐传龙(2009)的研究,采用A股与H股股价收益率标准差之比来衡量;而需求弹性差异则参照王维安和白娜(2004)和石曌飞(2008)的研究采用A股与H股的流通股本之比;巴曙松等(2008)认为公司规模的大小会影响投资者收集信息的难易程度,从而影响信息不对称程度,因而本文采用股本总额来衡量交易信息不对称程度。

三、样本选择及实证结果

(一)样本选择及描述性统计

本文研究的数据全部来自wind资讯,股价采用复权后的数据,同时为了剔除汇率的影响,H股股价是由其港币价格乘以人民币兑港币的汇率得来。由于绝大多数公司的股改方案在2006—2007年实行,所以样本数据的时间段选为2004年1月—2009年12月,以保证样本数据涵盖股改前后的若干年份,同时为了保证回归结果的显著性,本文以月度数据为周期。截至2009年12月国内共有49家AH股交叉上市公司,其中涉及股权分置改革的共有31家,因而选择了这31家作为样本。样本数据的描述性统计情况见表4-8。

表4-8 面板数据的描述性统计结果

图4-2显示了研究期内AH股溢价程度的变化趋势和非流通股比的变化趋势。总体上看,AH股溢价呈先下降后上升的趋势,而非流通股比呈不断下降的趋势。另外在2006-2007年之间两者出现明显的反向变化趋势,说明在股改方案集中实行的年份里非流通股的减少有可能是溢价上升的主要原因。

(二)检验结果与分析

1.面板模型的广义矩估计

本文首先检验了不考虑一阶滞后变量的静态面板数据模型(4-8):

图4-2 非流通股比和溢价程度的变化趋势

![]()

固定效应和随机效应的联合回归结果如表4-9:

表4-9 模型(4-8)静态面板数据回归结果

注:固定效应括号内为t统计值,随机效应括号内为Z统计值,*、**、***分别表示在10%、5%和1%显著。

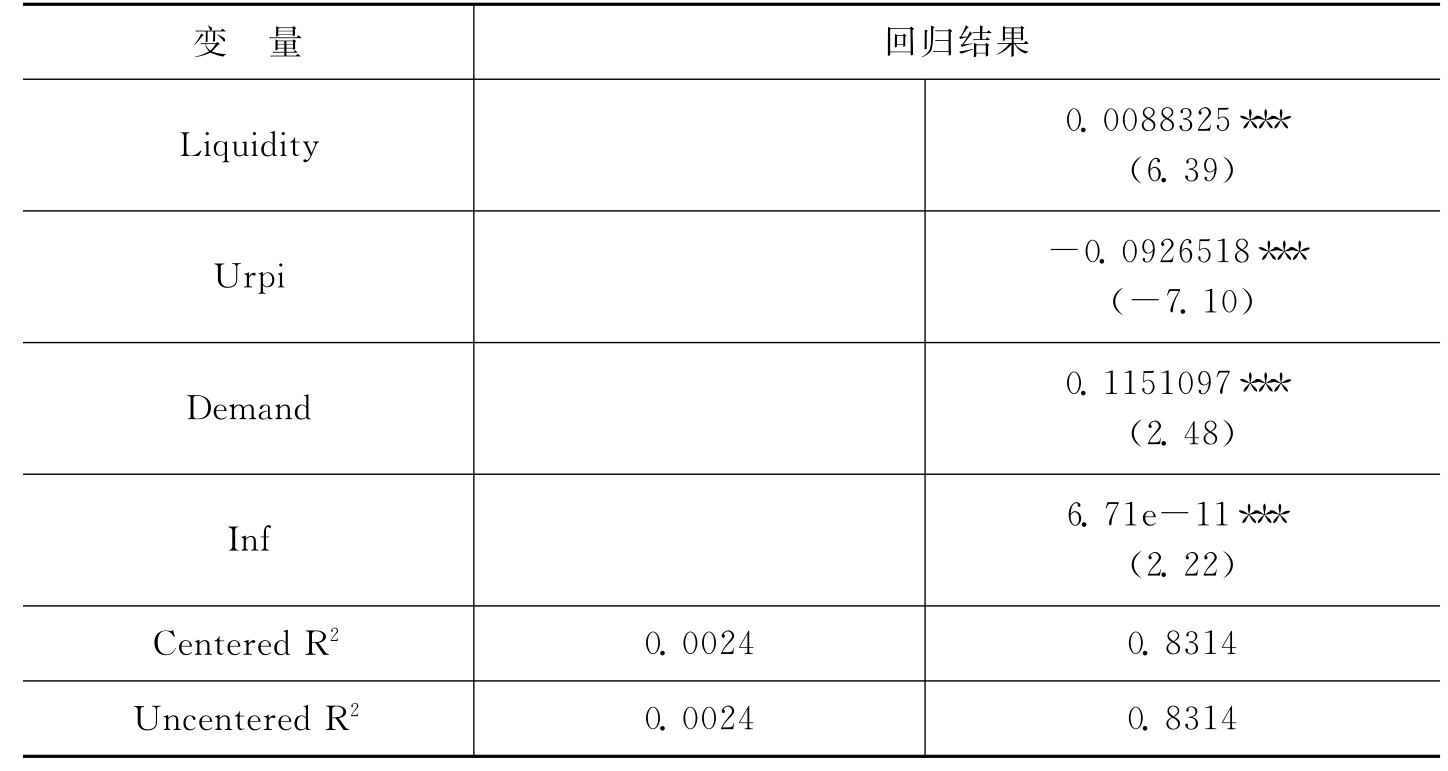

从表4-9中静态面板数据回归结果显示固定效应和随机效应的非流通股比符号均为负且在1%显著,而控制变量只有反映风险偏好差异的收益率标准差之比的固定效应和随机效应均显著,另外截距项的固定效应和随机效应也均在1%显著说明模型(4-8)之外的因素对溢价也有重要影响。进一步的Hausman检验结果为负,说明随机效应不合适,针对固定效应的异方差检验结果显著,说明固定效应存在显著的异方差,而序列相关性检验则显示存在显著的自相关特征。为优化处理,本文继续采用广义矩估计(GMM)来检验加入一阶滞后变量的模型(4-5)以解异方差和自相关问题,表4-10列示了回归结果。

表4-10 模型(4-5)的广义矩估计(GMM)回归结果

注:括号内为Z统计值,*、**、***分别表示在10%、5%和1%显著。

从回归结果来看,溢价程度的一阶滞后变量非常显著,说明溢价程度存在着强烈的一阶自相关。非流通股比的单变量回归和变量联合回归结果均显著,单变量回归的拟合优度也比较高,说明样本期内非流通股比是影响溢价程度的重要因素,即假设4-3成立。而样本期内的回归结果显示非流通股比的系数符号为负,说明非流通股比在样本期内对溢价的总体影响是负向的。为了验证假设4-4和假设4-5,又进一步缩小样本期,以大部分公司股改方案实施前的2004年1月-2006年4月为回归期来检验模型(4-5),表4-11列示了回归结果。

表4-11 模型(4-5)缩小样本期后的广义矩估计(GMM)回归结果

注:括号内为Z统计值,*、**、***分别表示在10%、5%和1%显著。

回归结果显示单变量回归中非流通股比在15%显著,拟合优度很差,而联合检验的显著性更差,这可能是由于样本期缩小导致的,但是从总体回归结果变化来看股改前非流通股比的显著性相对于其他变量比较差,说明在股权分置改革前非流通股比不是显著影响溢价程度的因素,即假设4-4不成立。同时缩小样本期后的回归结果显示非流通股比对溢价程度的影响方向为正,说明股权分置改革方案实施以后非流通股比的影响方向发生了变化,即假设4-5成立。另外控制变量中需求弹性差异和交易信息不对称的系数符号也发生了变化,这可能是由于股改方案的实施影响了流通股比导致了相对供给的变化。

对于限售股比同样首先检验了不考虑一阶滞后变量的静态面板数据模型(4-9):

![]()

固定效应和随机效应的联合回归结果如下:

表4-12 模型(4-9)静态面板数据回归结果

注:固定效应括号内为t统计值,随机效应括号内为Z统计值,*、**、***分别表示在10%、5%和1%显著。

静态面板数据回归结果显示,限售股比的固定效应和随机效应均在1%显著,控制变量中反映风险偏好差异和需求弹性差异的变量固定效应和随机效应也均在1%显著。但Hausman检验并没有通过,并且针对固定效应的异方差检验结果显著,序列相关性检验的结果也显著,说明存在异方差和序列相关性问题。

为此,又进一步对模型(4-6)采用了GMM估计,结果显示,在样本期内限售股比对溢价程度存在不显著的正向影响。考虑到限售股主要在2006年以后出现,同时在2009年以前并未出现大量解禁,本文又进一步缩小样本期,以2006年1月-2008年12月的数据检验了模型(4-6),表4-13列示了GMM估计结果。

表4-13 模型(4-6)缩小样本期后的广义矩估计结果

续 表

注:括号内为Z统计值,*、**、***分别表示在10%、5%和1%显著。

单变量回归结果显示,限售股比对溢价的影响为正且在15%显著;而联合检验的结果为负并在5%显著。这可能是由于样本期内的限售股比对溢价程度存在着不同方向的影响。为了分析限售股比的长期影响,考虑采用面板Var模型进行进一步检验。

2.面板Var检验

为了检验非流通股转化为限售股后的长期影响,本文参考黄旭平(2007)的研究,建立了面板Var模型(4-10)。

![]()

其中Yi,t代表向量{Pahit,controlit},Pahit是公司i在t时的溢价程度,controlit是公司i在t时的限售股比;模型中代表固定效应,代表时间效应,为随机扰动项。

首先对模型(4-10)进行GMM估计,结果列示在表4-14中。

表4-14 模型(4-10)的GMM估计结果

续 表

注:b_GMM表示GMM估计系数,se_GMM表示GMM估计系数的标准差,t_GMM表示GMM估计系数的T检验值。

回归结果显示样本期内限售股比的三个滞后期对溢价程度的影响均为正,且逐期有所加强,但是影响程度较小,说明限售股变动对溢价产生了正向的影响。对于面板模型的进一步方差分解显示,第10期及其以后限售股对溢价程度的影响非常微弱,说明长期的影响并不显著。而脉冲响应图4-3显示,限售股比的变动对溢价程度的影响由开始的-0.0018逐渐转为正并且逐期增强。这可能是由于短期内大量限售股由非流通股转化而来,而投资者受解禁预期的影响对A股产生负向的价格效应,导致限售股比对溢价程度的负向影响。但长期内限售股解禁造成了A股供给增加,又进一步降低了溢价程度,使得限售股比的下降带来了溢价的同向变动,即假设4-6成立。

表4-15 面板Var方差分解的结果

四、结论与启示

本文通过分析非流通股和限售股的变动来考察流通股比变化对交叉上市溢价程度的影响。面板数据的广义矩估计显示在股改方案实施前非流通股比对溢价程度存在不显著的正向影响,而在股改方案实施后对溢价存在显著的负向影响,说明股权分置改革通过影响非流通股比而推高了AH股交叉上市溢价程度。针对限售股比的面板Var模型检验显示,限售股比对溢价程度的影响由负转正,反映了投资者对于限售股解禁的预期对溢价程度产生了负向影响,但影响程度比较微弱,而限售股解禁带来的长期冲击对溢价具有平抑作用。

图4-3 面板Var的脉冲响应图

从近6年样本公司溢价程度的变化(图4-4)来看,溢价程度的变化方向吻合了实证检验的结果,即在股改实施到限售股大量解禁前溢价程度整体呈上扬趋势,而从大约2009年开始限售股大量解禁后溢价整体呈平抑趋势。由此可以预测未来大部分公司实现全流通后溢价将会走向更低的水平。

从整体来看股权分置改革对AH股交叉上市溢价的影响目前主要体现在股改方案实施至限售股解禁前后的一段时期内,未来大部分公司实现全流通后的溢价程度是否会低于股改前的水平仍有待进一步数据的检验,因而仍无法在实证上支持股改会平抑溢价的观点。

图4-4 近六年AH股交叉上市溢价程度的变化趋势

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。