案例7 非公司型合资结构项目融资:澳大利亚波特兰铝厂项目

一、合资结构的相关概念

所谓项目投资结构,即为实现一定的投资目标,在项目所在地特定制度安排下的项目资产所有权结构。国际上,普遍采用的投资结构有四种基本的法律形式:

(1)公司型合资结构(Incorporated Joint Venture);

(2)合伙制和有限合伙制结构(Partnership and Limited Partnership);

(3)非公司型合资结构(Unincorporated Joint Venture);

(4)信托基金结构(Trusts)。

非公司型合资结构,只是投资者之间所建立的一种契约性质的合作关系。在现行法律制度下,其不具有法律实体地位。就目前来看,其主要运用在矿产、能源、石油、钢铁等国际间合作开发项目。在我国《中外合作经营企业法》中规定的不具有法人资格的中外合作经营企业,就是这种项目投资结构。

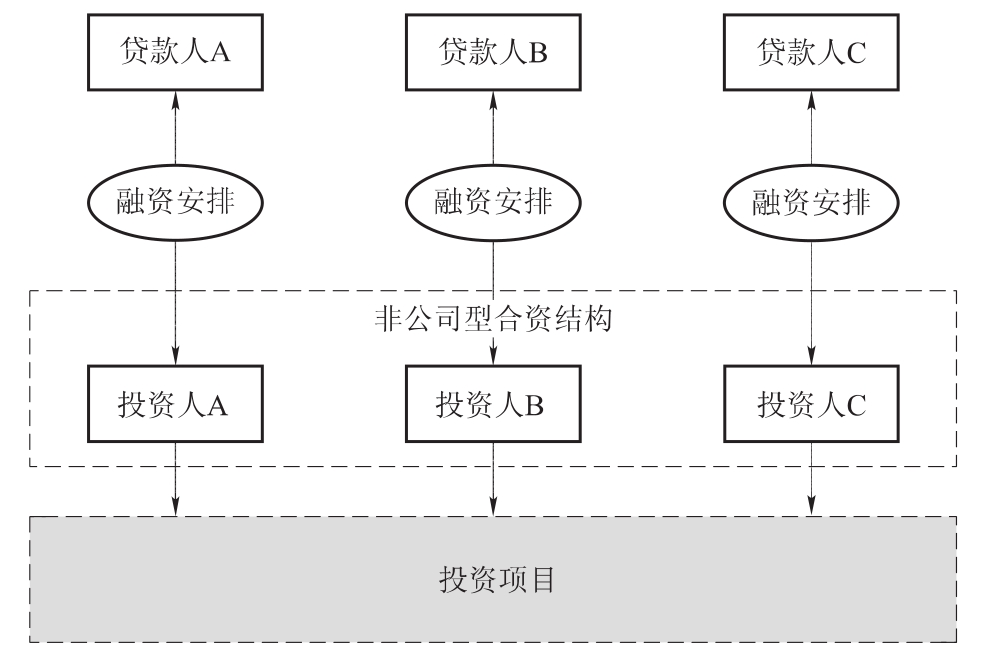

在实务操作中,人们往往会混淆非公司型合资结构与合伙制结构。其实区分二者要抓住两个关键词:强独立性和最终获得产品。其中,强独立性体现在非公司型合资结构是投资者通过合资协议建立;通过协议投入相应比例项目资金(见图4-11);投资者之间的责任是独立的,不负有任何共同或连带责任;投资者有权独自做出与其投资比例对应的商业决策;其最高决策机构为项目管理委员会。同时,强独立性使得其在融资和税务安排时非常灵活,这也正是非公司型合资结构被广泛运用的重要原因,是其魅力所在!本文将会在后面的案例分析中具体阐述其融资的灵活性和优势。

二、项目的投资结构分析

澳大利亚波特兰铝厂是目前世界上规模最大、技术最先进的电解铝厂之一,固定资产投资总成本为11.5亿澳元。

图4-11 非公司型合资结构的一般形式

波特兰铝厂采用的是非公司型合资结构,项目的投资者分别为:

1.美国铝业公司在澳大利亚的子公司(美铝澳大利亚公司)

2.澳大利亚维多利亚州政府(维州政府)

3.中国国际信托投资公司直属子公司中信澳大利亚有限公司(中信澳大利亚公司)

4.澳大利亚第一国民资源信托基金(第一国民信托)

5.日本丸红商社在澳大利亚的子公司丸红铝业澳大利亚公司(日本丸红铝业)

根据合资协议,每个投资者在项目中分别投入相应的资金,用作为项目固定资产的投入和再投入,以及支付项目管理公司的生产费用和管理费用;对于电解铝生产的两种主要原材料——氧化铝和电力供应,每个投资者需要独立安排;最后,投资者将从项目中获得相应份额的最终产品——电解铝锭,独立地在市场上销售。

由于采用了非公司型合资结构,每个投资者可以根据自身在项目中所处的地位、资金实力、税务结构等多方面因素灵活地安排融资,实际上五个投资者选择了相互完全不同的融资方式(见图4-12)。

图4-12 波特兰铝厂的非公司型合资结构的设计过程[21]

美铝澳大利亚公司在澳大利亚拥有三个氧化铝厂和两个电解铝厂,资金雄厚,技术先进,在波特兰铝厂项目中担任项目经理。美铝澳大利亚公司在项目中的投资采用的是传统的公司融资方式,因为以其实力使用公司融资可以获得较低的贷款成本。

维州政府为了鼓励当地工业发展和刺激就业也在项目中投资,投资资金是由政府担保的100%融资。但是维州政府并不直接拥有项目的资产,而是以一个100%拥有的信托基金作为中介机构。这样的结构为维州政府提供了一种资金安排上的灵活性,可以在适当的时机将项目资产出售或将信托基金在股票市场上市,从中获得的资金用于偿还政府担保的银团贷款。

中信澳大利亚公司投资波特兰铝厂采用100%的项目融资。由于波特兰铝厂是中信澳大利亚公司的第一个投资项目,项目前期的税务好处无法有效地加以利用,因而采用的融资模式是有限追索杠杆租赁的项目融资,以杠杆租赁的方式将项目的税务好处转让给由澳大利亚几家主要银行组成的合伙制结构,从而换取成本较低的资金安排。

第一国民信托是—个公开上市的信托基金,通过在股票市场上发行信托单位集资,基本上没有债务。

丸红铝业澳大利亚公司同样采用的是公司融资模式,其债务全部由总公司日本丸红商社担保。

综上所述,我们可以清楚地看出非公司型合资结构所具有的能够按照不同投资者需要而充分利用项目特点安排投资资金来源的能力,充分发挥其强独立性及在融资和税务安排时的灵活性。这也正是前文所说的非公司型合资结构被广泛运用的重要原因,是其魅力所在!

(供稿人:乔奇兵)

本章参考文献

[1]何小锋,黄嵩.投资银行学.北京:北京大学出版社,2008.

[2]金彤.杠杆租赁的财务分析.辽宁工程技术大学学报,2005(7).

[3]刘凤英.浅谈我国关联企业融资的纳税筹划.中国乡镇企业会计,2008(12).

[4]刘林.项目融资模式.项目投融资管理与决策.北京:机械工业出版社.

[5]王剑,张丽娟.对关联方融资租赁会计处理的建议.财会月刊,2006(1).

[6]胡达沙.基于杠杆租赁的项目融资模式分析.安徽农业科学,2007(35).

[7]ROBERTF.BRUNER and JESSICA CHAN,National Railroad Passenger Corporation(“AMTRAK”)ACELA Financing.

[8]王灏.PPP的定义和分类研究.都市快轨交通,2004(5).

[9]王灏.PPP模式:地铁票价应皆大欢喜.投资北京,2004(6).

[10]王灏.PPP模式的廓清与创新.投资北京,2004(10).

[11]王灏.政府与民间融资.投资北京,2004(11).

[12]熊波.PPP模式:民营经济参与公用事业的新形式.中国城市经济,2005(1).

[13]曾洁.PPP模式在我国城市轨道交通建设中的运用研究.交通企业管理,2009,(7).

[14]赵欣.PPP项目融资模式的应用与实践.辽宁经济,2008(7).

[15]冯剑梅.PPP模式下的政府投资项目融资模式.合作经济与科技,2008(1).

[16]范晨卉,郭小栋.PPP模式在城市公共交通行业的应用.经济论坛,2010(8).

[17]李秀辉,张世英.一种新型的项目融资方式.中国软科学,2002(2).

[18]高朋.城市轨道交通投融资PPP模式的构建与实施.中国投资,2007(6).

[19]樊伟,何世伟,刘伟.北京市城市轨道交通建设探析.大众科技,2006(2).

[20]秦凤华.揭密北京地铁4号线PPP模式.中国投资,2007(9).

[21]佘渝娟,叶晓甦.PFI与PPP项目融资模式比较研究.商业时代,2010(24).

[22]李沫萱,张佳仪.北京地铁四号线的产权关系及其经营模式分析.北京交通大学学报,2010(9).

[23]邹大斌.“IT让美国国税局蒙羞”.计算机世界报,(42),C12-C13.

[24]美国国税局业务系统现代化进展迟缓—GAO最新发布美国联邦政府面临31个重大风险和挑战之二十五.中华人民共和国审计署网站.http://www.audit.gov.cn/n1992130/.

[25]IRS Business Systems Modernization Progress Report.www.irs.gov/irs-utl/p3415.pdf.

[27]白思俊.现代项目管理.升级版.北京:机械工业出版社:125~127.

[28]何小锋,黄嵩.投资银行学.北京:北京大学出版社:244~246.

[29]何文盛,曹洁,张志栋.美国政府绩效评价中项目评估分级工具:背景、内容与借鉴.兰州大学学报(社会科学版),37(1).

[30]谢波峰,梁季范,广琳.应用与流程合理匹配:美国国税局信息系统整合经验借鉴.每周电脑报,2004.4.26.

[33]高鹏.多元化融资方式在大型水利工程中的应用——三峡工程融资分析.商场现代化,2004(18).

[34]李欣荣.企业融资问题研究—三峡开发总公司融资案例分析.北京:北京航空航天大学出版社,2001.

[35]李永安.三峡工程与资本市场.水力发电,2004.30(12)

[36]毛腾飞.中国城市基础设施建设投融资问题研究.北京:中国社会科学出版社,2007.

[37]汪文祥.西部开发重大基础设施投融资方式研究.北京:中国计划出版社,2002.

[38]赵华,苏卫国.工程项目融资.北京:人民交通出版社,2004.

[39]张伟.国家及政府组织增信:开发性金融的实践与探索.福建金融,2004.

[40]杨涛.新形势下对中国政策性金融改革的思考.当代经济管理,2010.

[41]陈元.发挥开发性金融作用.促进中国经济社会可持续发展.管理世界,2004(7).

[42]李惠彬,高金龙.开发性金融对经济增长影响分析及实证检验.经济问题探索.2009(9).

[43]蒋珠燕.高新技术企业政策性金融支持研究.苏州大学,2006.

[44]艾静.中国电力行业项目融资模式的比较研究.CALIS高校学位论文库.

[45]阎敏.投资银行学.科学出版社.

[46]齐中英,王晓巍.项目融资.北京:机械工业出版社.

[47]杨洁铮.项目融资的结构设计与风险管理.北京大学学位论文库,F832.48.

[48]何小锋,黄嵩.投资银行学.北京:北京大学出版社,2008.

[49]何小锋,韩广智.资本市场运作与案例.北京:中国发展出版社,2006.

[50]黄嵩,魏恩遒,刘勇.北京:资产证券化理论与案例.北京:中国发展出版社,2007.

【注释】

[1]何小锋,黄嵩.投资银行学.北京:北京大学出版社,2008.

[2]ROBERTF.BRUNER and JESSICA CHAN:National Railroad Passenger Corporation(“AMTRAK”)ACELA Financing.

[3]PPP的定义及分类在欧洲、美国以及国内学术界都没有形成统一定论,文中只是综合主流观点。

[4]根据地铁4号线负责人王灏的一系列文章,再参照其他相关文章所透露的数据绘制整理的。

[5]邹大斌.IT让美国国税局蒙羞.计算机世界报(42):C12~C13.

[6]IRS Business Systems Modernization Progress Report.www.irs.gov/irs-utl/p3415.pdf.

[7]美国国税局业务系统现代化进展迟缓—GAO最新发布美国联邦政府面临31个重大风险和挑战之二十五.http://www.audit.gov.cn/n1992130/.

[8]白思俊.现代项目管理.升级版.北京:机械工业出版社,125~126.

[9]戚安邦.项目评估学.天津:南开大学出版社.3.

[10]张宇.项目评估实务.北京:中国金融出版社,1.

[11]白思俊.现代项目管理.升级版.北京:机械工业出版社:126~127.

[12]国外电子政务工程失败案例分析.中国建筑节能网.

[13]赵华,苏卫国.工程项目融资.北京:人民交通出版社,2004.

[14]http://news.sohu.com/20100726/n273751545_1.shtml.

[15]李永安.三峡工程与资本市场.水力发电,2004,30(12).

[16]黄嵩.三峡总公司的企业债券融资.

[17]大唐电信科技产业集团(以下简称大唐电信集团),是国务院国有资产监督管理委员会管理的一家专门从事电子信息系统装备开发、生产和销售的大型高科技中央企业。旗下设有大唐电信科技股份有限公司、大唐移动通信设备有限公司、北京信威通信技术股份有限公司等核心企业以及其他控股、参股公司和各研究所。集团总部位于北京,在上海、天津、成都、西安、重庆、深圳等主要经济发达城市设有研发与生产基地。

[18]蒋珠燕.高新技术企业政策性金融支持研究.2006.

[19]项目投资者可以利用项目设施使用者的信用安排融资,以降低融资成本。

[20]履约担保:履约担保是与工程承包合同连在一起的一种信用担保方式,即工程承包公司向项目公司保证一定履行工程承包合同并承建项目。一般地项目公司再将其转让给贷款人,贷款人是履约保函的最终受益人。

[21]综合网站资源整理绘制而成,参考网站:http://wenku.baidu.com/view/061d64d8ce2f0066f533221a.html.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。