第18章 收购日集团会计——现金收购

18.1 引言

集团是指由单一管理控制的两个或更多经济实体的企业合并。这一定义没有扩展到由同一主体建立的公司,如丈夫和妻子拥有两个或更多的公司。企业合并的创立被看成是接管、收购或合并。我们认为术语“企业合并”包括纵向、横向和跨行业合并所有种类。

·企业合并:理由和财务报告要求

·企业合并理由

·集团定义

·某子公司被豁免或被允许不与母公司合并财务报表。

·以账面价值为基准用现金收购股份

·母公司报表中子公司的投资会计——没有商誉

·收购日合并报表——没有商誉

·投资子公司会计在母公司报表上反映——商誉

·收购日编制合并报表——商誉

·现金收购股份,资产和负债的公允价值不同于账面价值时

·FRS7《收购会计的公允价值》公允价值定义

·编制合并报表合并公允价值

·运用FRS7处理资产和负债

·少数股东利益

·FRS2《子公司的会计》处理

·比例合并法

·所有权和主体商誉

18.2 企业合并:为什么会发生合并

用简单的术语来说,收购公司的股份所有者允许新的所有者控制公司的净资产。为什么某公司希望获得另一公司净资产的所有权和控制权?

18.2.1企业合并动力

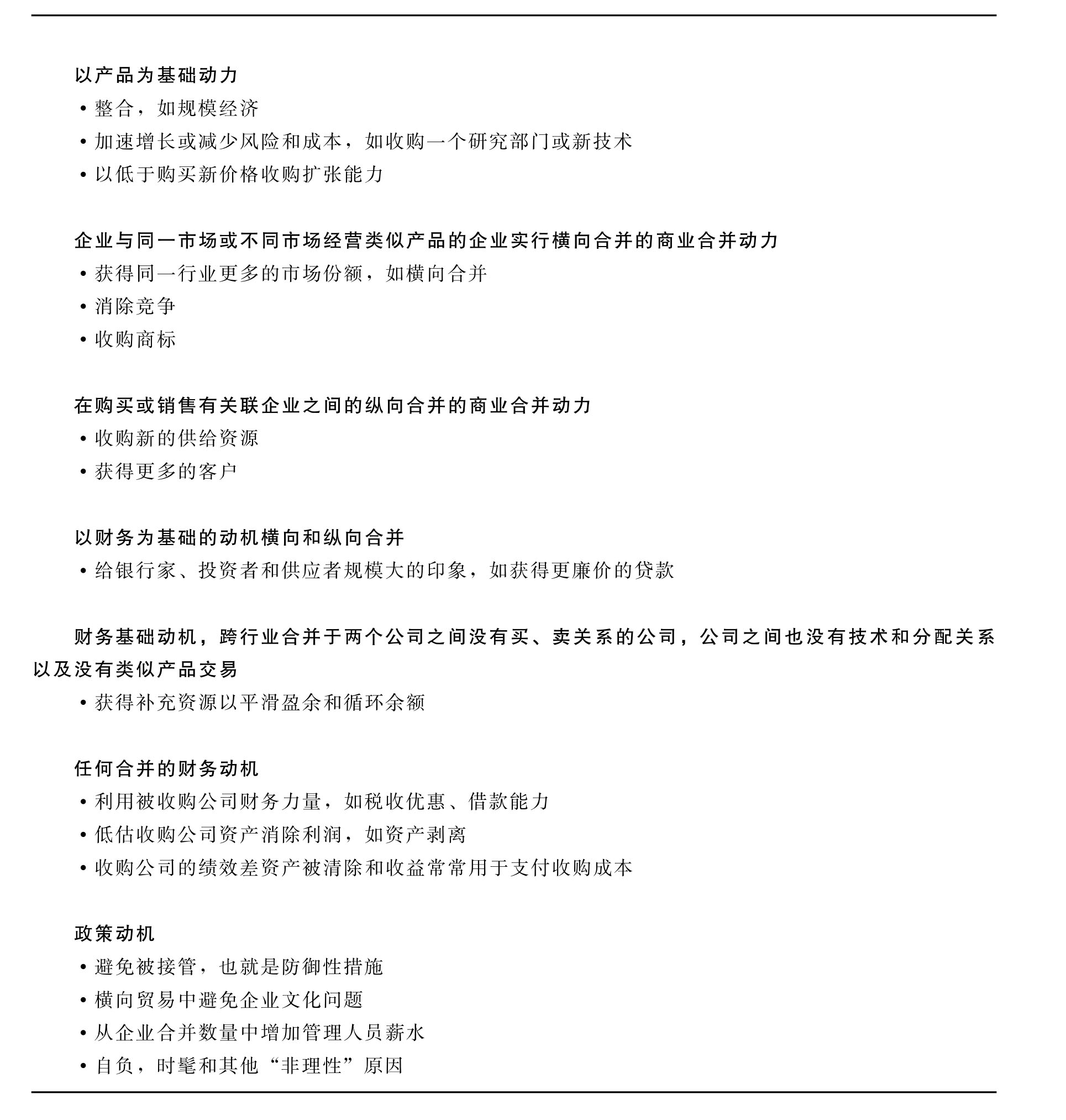

从许多研究中,可以看出企业合并理由。表18.1列出来源于不同渠道得出一些企业合并动力(1)(2)(3)(4)。

表18.1 企业合并动力

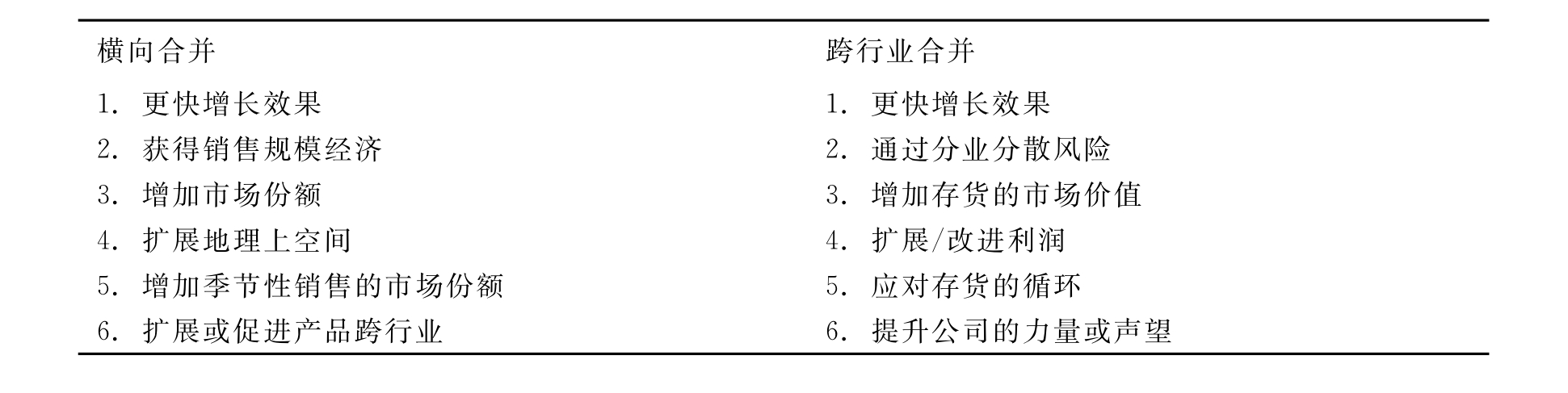

福斯特(5)(Foster)引证了由贝克(Baker)、米勒·拉姆斯伯克(6)(Miller Rampsberger)实施的有趣调查,他们证实合并动机依赖于合并类型。样本公司的主管被要求就合并活动理由进行排队,分为横向合并(两个公司生产同样产品)和跨行业合并(两个公司没有买、卖关系,不生产同样产品并没有其他关系)。排列情况见表18.2。

尽管研究者同意表上列出的合并动机,但没有就每一动机重要性达成共识。

吉尼斯(Guinness)公司与格兰德·梅特波利特(Grand Metropolitan)合并组成迪亚歌公司(Diageo),董事会对他们股东这样表述给出合并理由:

吉尼斯公司与格兰特梅特(GrandMet)公司董事会相信,合并将带来巨大的机会,品牌食品和饮料能创造出主要的新的力量,经营将真正达到国际规模。吉尼斯公司将通过皮尔斯伯里(Pilsbury)和伯格·金(Burger King),在世界的最大消费市场北美获得增长利益。格兰特梅特将从吉尼斯公司在市场方面的企业成功文化中受益。合并将节约成本,两个集团将从他们的各自经营精神和经营范围的互补性中受益。

他们也告诉股东,规模上每一步改变将使合并集团从五个方面受益,并将为未来持续增长建立一个平台。有价值的利益是:

·从企业方面说,合并使产品范围互补和扩大,企业允许集团提供更多种类产品。

·大规模的地理范围扩大增加了机会。

·从分享高水平人才和管理队伍中提高市场能力,提高品牌管理水平,革新产品和品牌,拓展世界市场。

·在组织和收购上发展企业的融资能力。

当然,合并是否达到目的是另一课题。近几个月内有传言,迪亚歌公司(Diageo)将销售伯格·金经营权,作为管理购入和排除出本次测试的范围之外。当存在合并时,我们将注意财务报告要求。

表18.2 企业合并的动机排列

18.3 企业合并:财务报告要求

1985年《公司法》(1989年通过修订《公司法》)要求,合并财务报表或集团报表应由收购公司编制,并向收购公司股东介绍。这些合并报表应在年末以真实与公允观点编制合并主体损益、资产和负债(7)。

准则部门公布了一些职业规则。这些是由ASB发布的财务报告准则,如FRS2准则。

18.3.1为什么必须对集团成员定义?

集团被要求为合并集团成员编制集团报表。所以当某公司被作为集团成员时,必须对其定义。

18.3.2为什么下一个准确的定义是重要的?

假如某成员公司都有良好的利润和健康的资产负债表,该公司就没有动力合并。当然,假如某公司经营亏损或较威克资产负债表,如资本负债率过高,该公司就会有动力合并,通过合并免去债务或增强资产或减少负债。

为了避免集团通过控制合并操纵,将某公司计入或排除于合并报表之外,已经制定了规则以避免出现这种情况,并专门就此下了定义。

集团的定义

假如某控股公司作为母公司或控股公司,控制另一个公司作为子公司,那么集团存在。例如,假如斯特朗(Strong,强的公司,下同)公司是母公司,威克(Weak,威克的公司,下同)公司是子公司,他们组成斯特朗集团。FRS2《子公司会计》定义控制(第六段)作为“某公司拥有直接融资能力,和从自身的活动中获得经济利益的另一公司执行政策”。

如何确定存在控制?

1985年《公司法》在满足下列条件下时存在控制(8):

1.斯特朗公司控制另一个公司50%以上的直接投票权。

2.斯特朗公司拥有另一公司少于50%投票股份,但通过某种事情况间接取得控制权,如由于与其他股东协议,或通过权力拥有董事会大部分权力。

3.斯特朗公司不拥有投票股份,但通过某件事情,它有权力在整个经营期对威克公司财务政策施加影响,如条款以备忘录或与之相联的文件或通过某种协议的规定,被允许对威克公司施加影响。

4.在整个经营期间,通过对上面(3)提到的管理政策,斯特朗公司实际对威克公司的财务政策施加影响,它使主体得到的利益超过投票力量的20%但少于50%。

5.斯特朗公司拥有威克公司20%股份,两个公司以一个统一单元进行管理,如管理斯特朗公司时,斯特朗公司将两个公司作为一个单一主体看待。

18.4 企业合并:不予合并的标准

我们现在讨论母公司或控股公司不编制合并报表情况;可以省略;或在合并报表中必须省略子公司报表。

18.4.1FRS2准则规定,某些情况下编制合并报表时,可以不合并母公司报表豁免情况如下:

·公司是小的或中型的;

·母公司是整体拥有子公司,它中间的母公司是在欧共体国家合并;

·母公司主要拥有的子公司,没有超过总股份的5%或超过拥有的总股份的50%。这一确认意味着,少数股东权益将没有兴趣编入合并报表;

·所有子公司被允许合并或除外。这是高度不确定性状况。

18.4.2子公司是实际子公司而不是名义上的子公司

通过技术上的投资的法律方式操纵,避免将本应包括进集团的子公司排除在外。

1989年《公司法》清除一些这样的做法,某公司能拥有另一公司但能避免合并。例如,早在1989年《公司法》公布之前,集团的定义是斯特朗公司应当拥有超过普通股的50%。这意味着斯特朗公司能够控制威克公司,通过发行非普通股份,但能实质上进行有效的控制。从控股超过50%普通股到控股超过投票力量的50%,新规定已经排除了这种可能性。

18.4.3名字上是子公司但实际上不应当包括在集团报表

另一形式操纵是控股公司将被投资者看做是子公司,但有理由相信应当将该公司排除在合并范围之外。

有充分理由说明,为什么两种报表合并将不能给集团真实与公允观点,所以法定理由要求或允许将子公司排除在合并报表之外。理由是1985年《公司法》提出的,如下(9)。

某子公司必须排除在合并范围之外

《公司法》规定子公司必须除外情况,由于子公司活动是如此不同,编制合并报表不能反映出真实与公允观点。

ASB是不满意这种做法的,将这作为排除在外理由,规定其不能用于实践,通过创造条件,除外仅仅是指子公司合并将导致报表不能提供真实与公允观点。它也表达了这样的观点,这种情况是不能令人满意的。

据认为,做出这样的决定,ASB正在扮演法律制定者角色,因为《公司法》除外原则适用于所有实践。

当然,ASB这一方法也受到证实,因为SSAP25号《分部报告》规定,由母公司解释业务不相同的子公司分部信息是可以的。

按《公司法》规定,排除在外合并范围内的子公司

法规规定在下列情况下子公司可以不在合并范围之内:

·子公司经营费用不成比例或不当推迟。

·母公司对子公司的资产或管理权受到严格的、长期的限制。

·子公司投资由于转售和以前没有合并而将其排除在外。后来条件限制了母公司合并子公司,由于子公司亏损已经确定抛售子公司股份。

·集团中子公司的结果是不重要的。从集团的要求看,避免将一系列不重要的子公司并入母公司,而将重要的子公司并入母公司。假如合并总的情况是不重要的,有权这样做。

ASB对这些使用的法定权力持什么观点?

·ASB1992年公布的FRS2《子公司会计》规定,不能仅以子公司费用不成比例或延期确认而导致结果不能确认为借口,将子公司排除在合并范围之外。限制这一权力的理由是,以上两个理由都是主观的,对于某公司来说,如当子公司经营状况不好时,不希望将子公司包括在合并报表中,要编出不成比例费用或延期确认的理由太容易了。

·FRS2通过的不允许将受到严重长期限制的子公司情况除外的要求比《公司法》更进一步。这些子公司被排除在合并范围之外时,被要求作为固定资产投资处理和以固定金额结转。固定金额计算使用权益法,截止计算的日期是严格限制的生效日。当然,假如母公司仍然对子公司有重大影响,每年应当修改金额,以便使费用与损益金额配比。

·当集团利益由于随后子公司的转售而排除在外时,FRS2准则也要求将子公司合并排除在外,要求将这些子公司投资视同流动资产处理,并以成本与可实现净值中更低价结转。

·由于不重要原因,FRS2和《公司法》对类似业务采用同样处理方法。

18.5 母公司:用现金收购子公司和没有商誉时投资的处理

当所有股份用现金收购,或当母公司发行股份等于子公司可实现净值时,应如何处理子公司投资?我们首先考虑母公司然后考虑子公司。

18.5.1母公司会计

当某公司收购另一公司股份时,记录流动资产和有权获得未来发放的股利。

资产

收购日非流动资产记录在投资公司账上;假如报酬是现金,可实现净值减少,或假如报酬是股份,股本增加。

未来股利

投资公司实质上拥有由子公司创造的盈余。这些盈余可能被作为股利支付给控股公司。分配盈余比例取决于子公司的财务状况和行业性质。例如,药品行业子公司可以以高的比例返回它的盈余;房地产行业,子公司收取房产租金,可以将它的盈余全部作为股利转给控股公司。

尽管控股收购要求子公司宣布应当分配所有股利。它也不得不考虑正常的商业活动,如替代的需要和支持子公司的发展。

用现金收购方式投资时的资产负债表分录

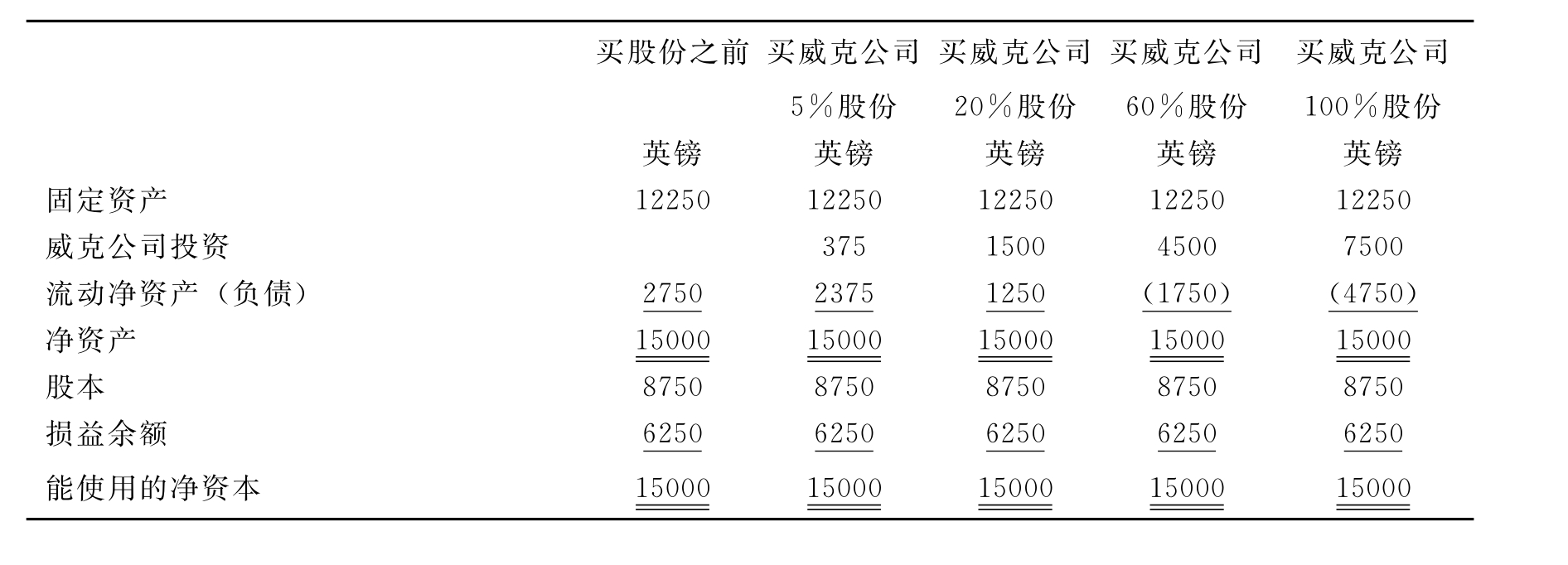

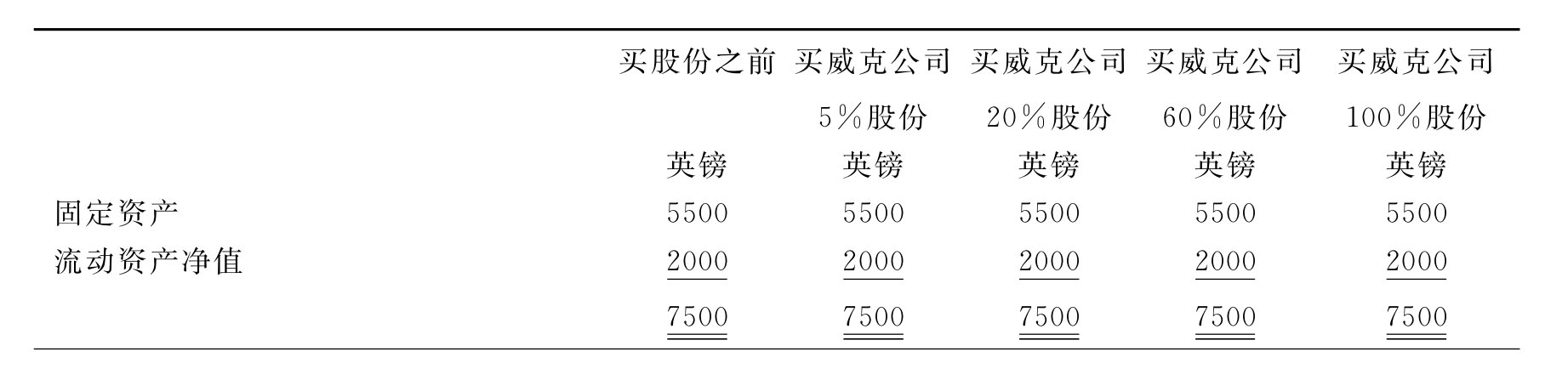

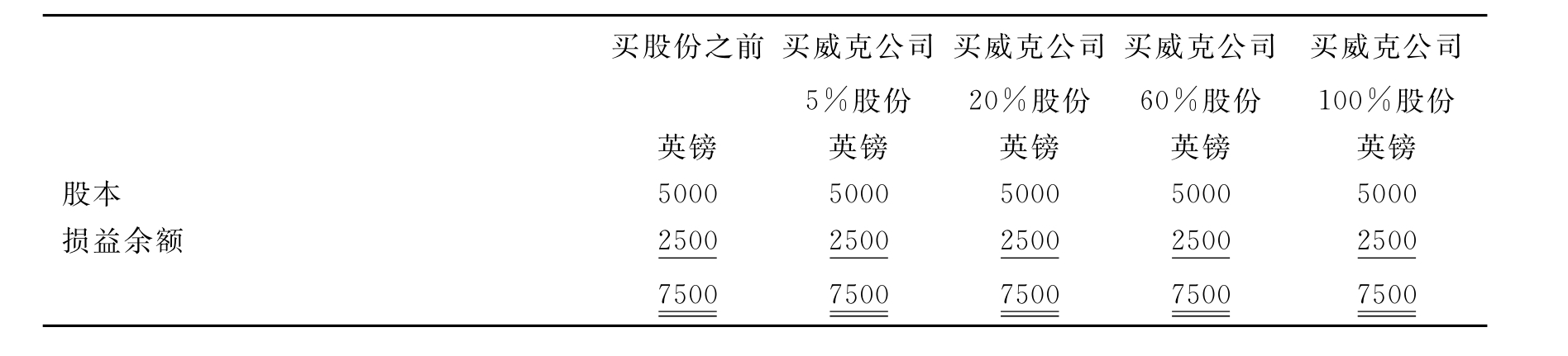

假定母公司斯特朗公司收购威克公司(子公司)的股份,子公司发行在外总股本是5000股每股面值1英镑,20×1年1月1日从现有股东那里以每股支付1.5英镑现金收购。表18.3显示收购不同数量股份时的资产负债表:

表18.3 收购日斯特朗公司资产负债表,

假如斯特朗公司用现金收购5000股各种百分比的威克公司股份

·股份被作为投资子公司股份和归入固定资产,以成本估价反映于斯特朗公司资产负债表。

·斯特朗公司流动资产净值由于付出现金给威克公司股东而减少。

·交易会计不依赖于收购股份数量。无论收购数量多少,将有新的固定资产“子公司投资”和流动资产净值减少。

实际上,按照收购股份的数量股份价格不同,如5%利益时评估以股利为基础,当60%利益时将以盈余基础评估:仅仅为了举例需要才将价格保持为常数,在公开市场上收购股份时以市场报价为基础。

斯特朗公司任何资产负债比率在投资后会有什么不同?

使用流动资产净值或流动资产金额的任何比率将是不同的,如流动比率,运用资本收益率。任何使用总资产或斯特朗公司的净资产比率将不受威克公司的收购股份的影响。

18.5.2子公司会计

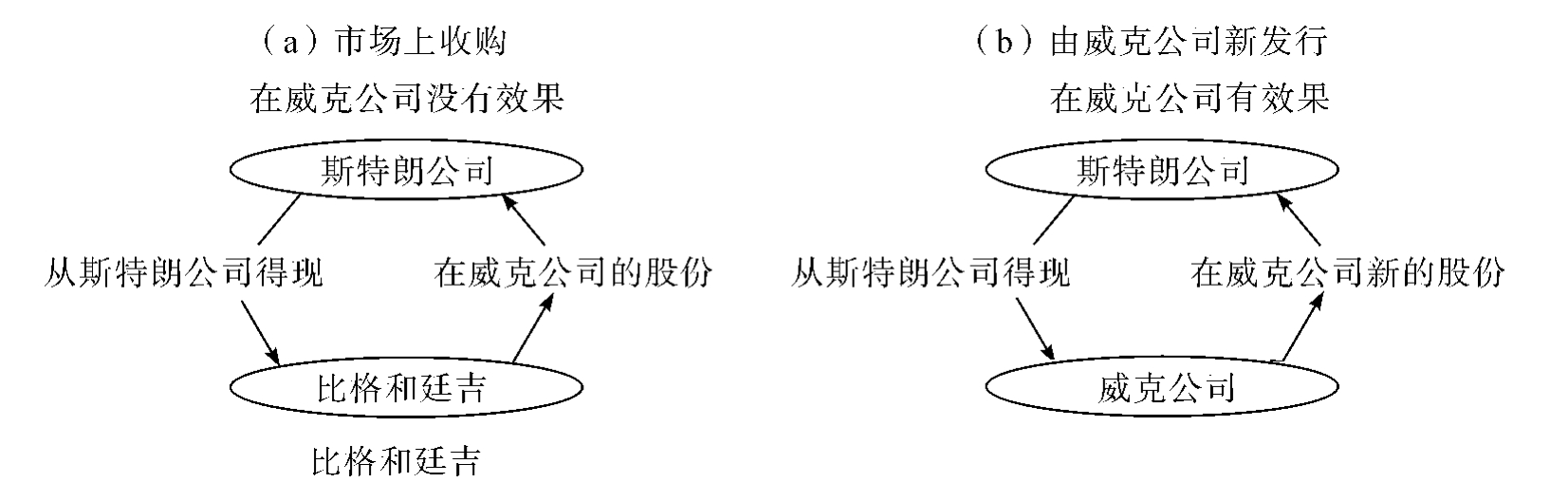

关于收益是否影响已经被接管公司报表,经常存在不确定性。它取决于谁卖股份给控股公司和谁收到报酬。

假定斯特朗公司用现金收购威克公司股份,(a)从市场上收购由比格(Big)和廷吉(Ting)所持有的威克公司发行在外的股份,和(b)通过收购威克公司发行在外的新股份50%,如斯特朗公司拥有股份超过比格公司和廷吉公司一起拥有的股份,结果如下:

注意到,假如斯特朗公司从两个现存股东收购威克公司所有股份,那么威克公司完全变成斯特朗公司拥有的子公司。当然,假如它收购威克公司发行的新股份,而比格和廷吉仍作为威克公司股东,比格和廷吉将作为少数股东出现于斯特朗公司集团报表上。

表18.4 威克公司资产负债表分录

(由斯特朗公司从现存威克公司股东手中以各种比例收购威克公司股份)

续表

比较斯特朗公司和威克公司资产负债表,告诉了我们什么?

假定斯特朗公司收购威克公司所有股份,比较斯特朗公司收购所有股份时的付出和收购日的威克公司资产负债余额,披露如下情况:

·斯特朗公司付出7500英镑收购威克公司5000股份。

·威克公司5000股份提取2500英镑的准备。

·威克公司股份和准备按净资产账面价7500英镑填表(由5500英镑固定资产和2000英镑流动资产净值组成)。

·通过在威克公司资产负债表反映的净资产7500英镑,反映在斯特朗公司资产负债表中威克公司投资也是7500英镑。

18.6 合并报表:收购会计

我们将解释收购日斯特朗公司和它的全资子公司即威克公司合并报表的准备。

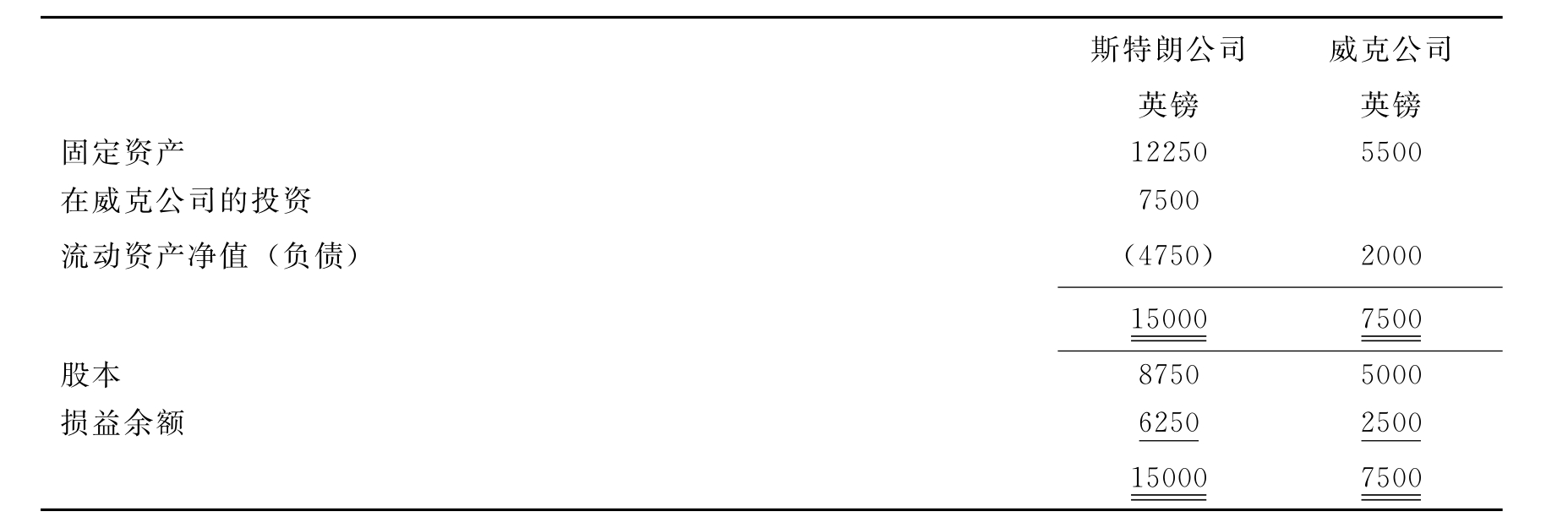

有关“全资拥有的”,意味着母公司拥有子公司100%投资股份。让我们假定在20×1年1月1日,斯特朗公司收购威克公司所有发行股本,每1英镑股份付出现金1.5英镑,假定它按股份的净资产价值付出。立即收购后,斯特朗公司和威克公司的资产负债表见表18.5。

表18.5 收购后斯特朗公司和威克公司的即时资产负债表

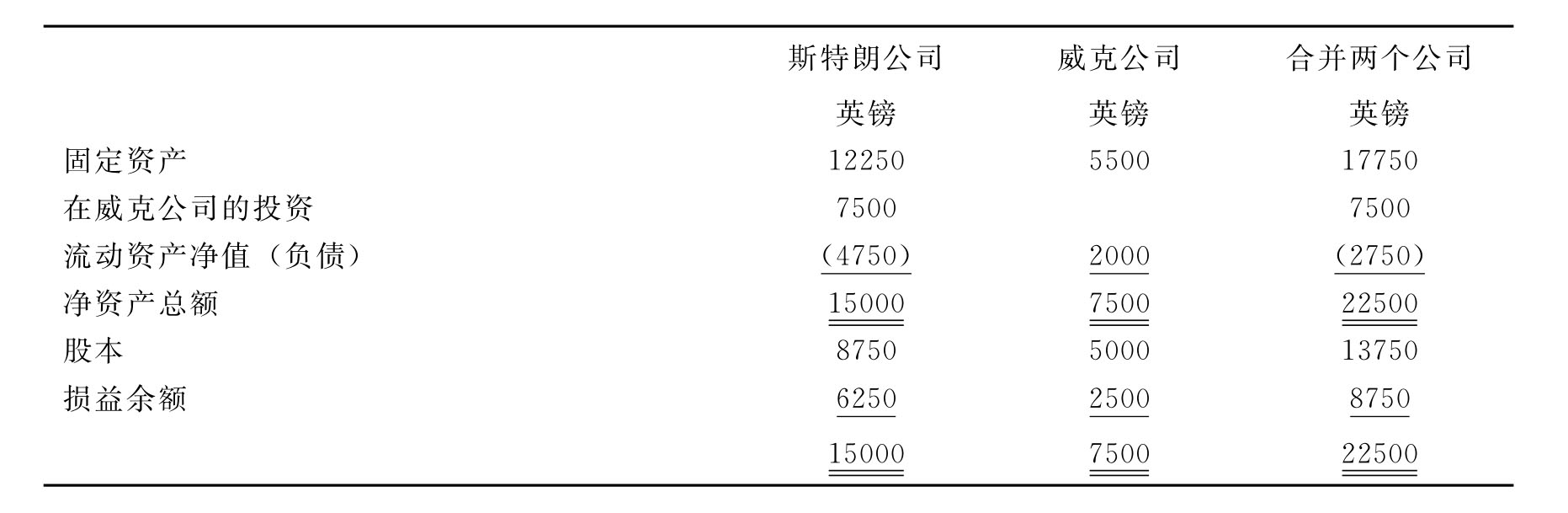

18.6.1第一步合并过程:合并所有余额

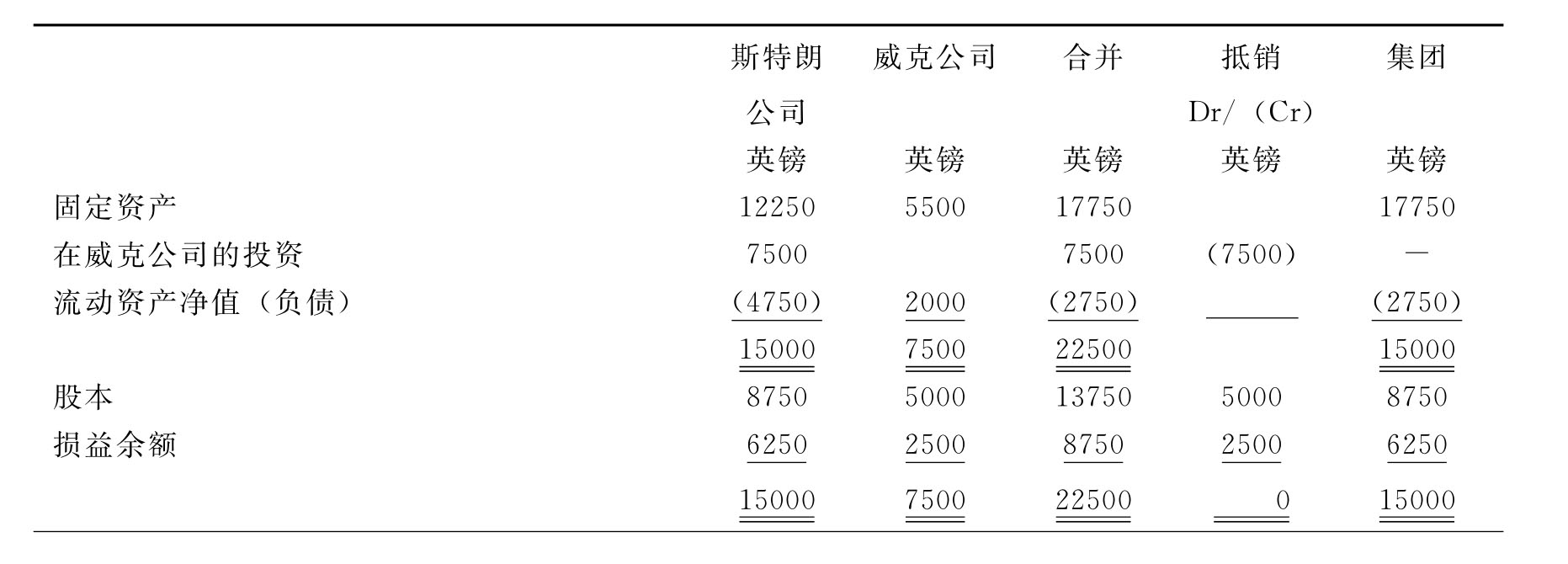

表18.6显示,合并两个公司组成斯特朗集团所有资产和负债后的状况。

合并似乎表明,集团净资产总额已达到22500英镑。这是不真实的,因为17750英镑固定资产减去负的净流动资产(2750英镑)仅仅等于15000英镑的。差异是威克公司记录在斯特朗公司的资产负债表上的投资。从上面看到,投资是被作为威克公司的净资产,它相应地代表威克公司的股份和准备。假如我们合并是为收购威克公司的股份和相应净资产,需要采用复式记账。

表18.6 20×1年1月1日合并的资产和负债

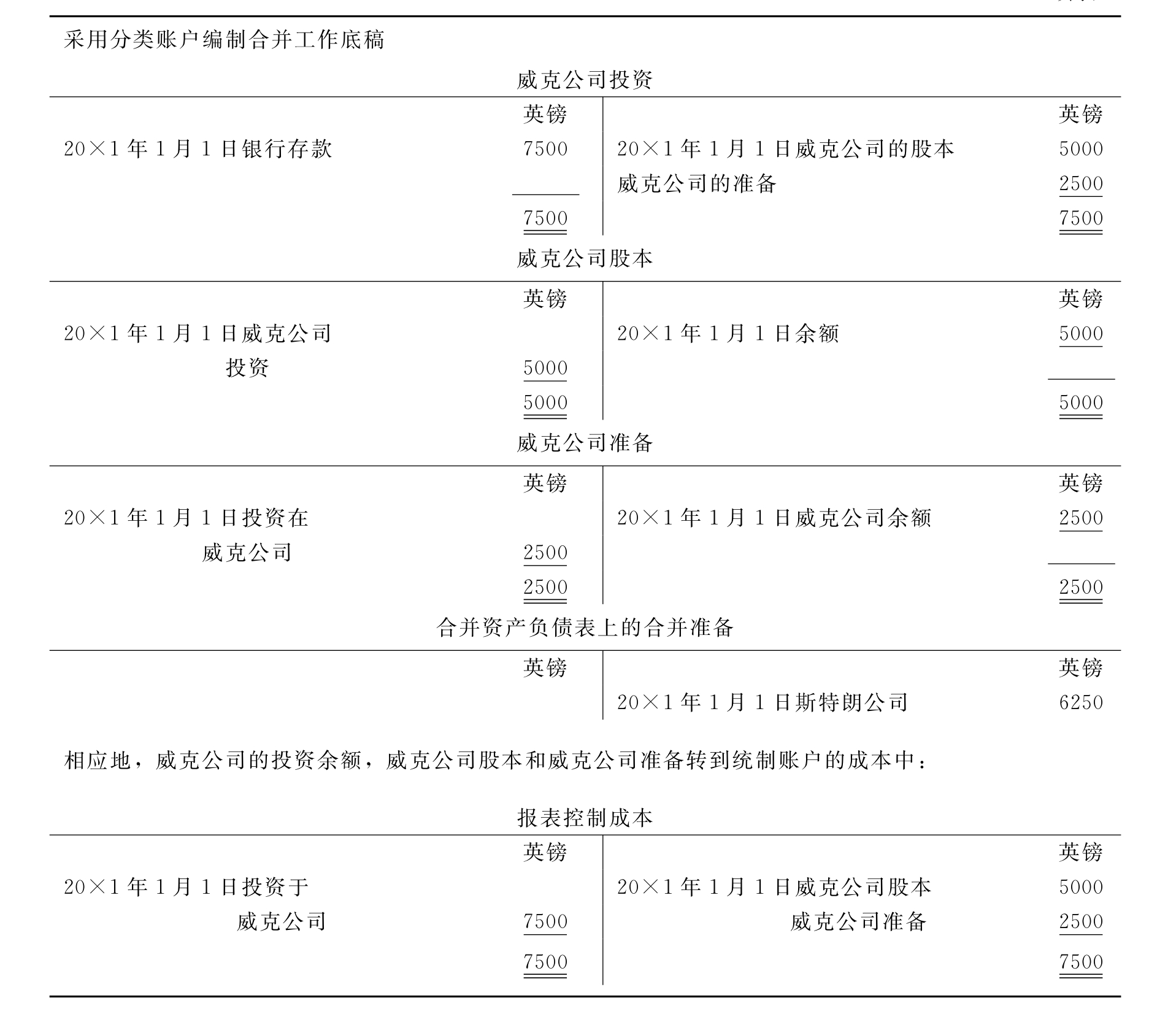

18.6.2第二步合并过程:抵销子公司股东基金

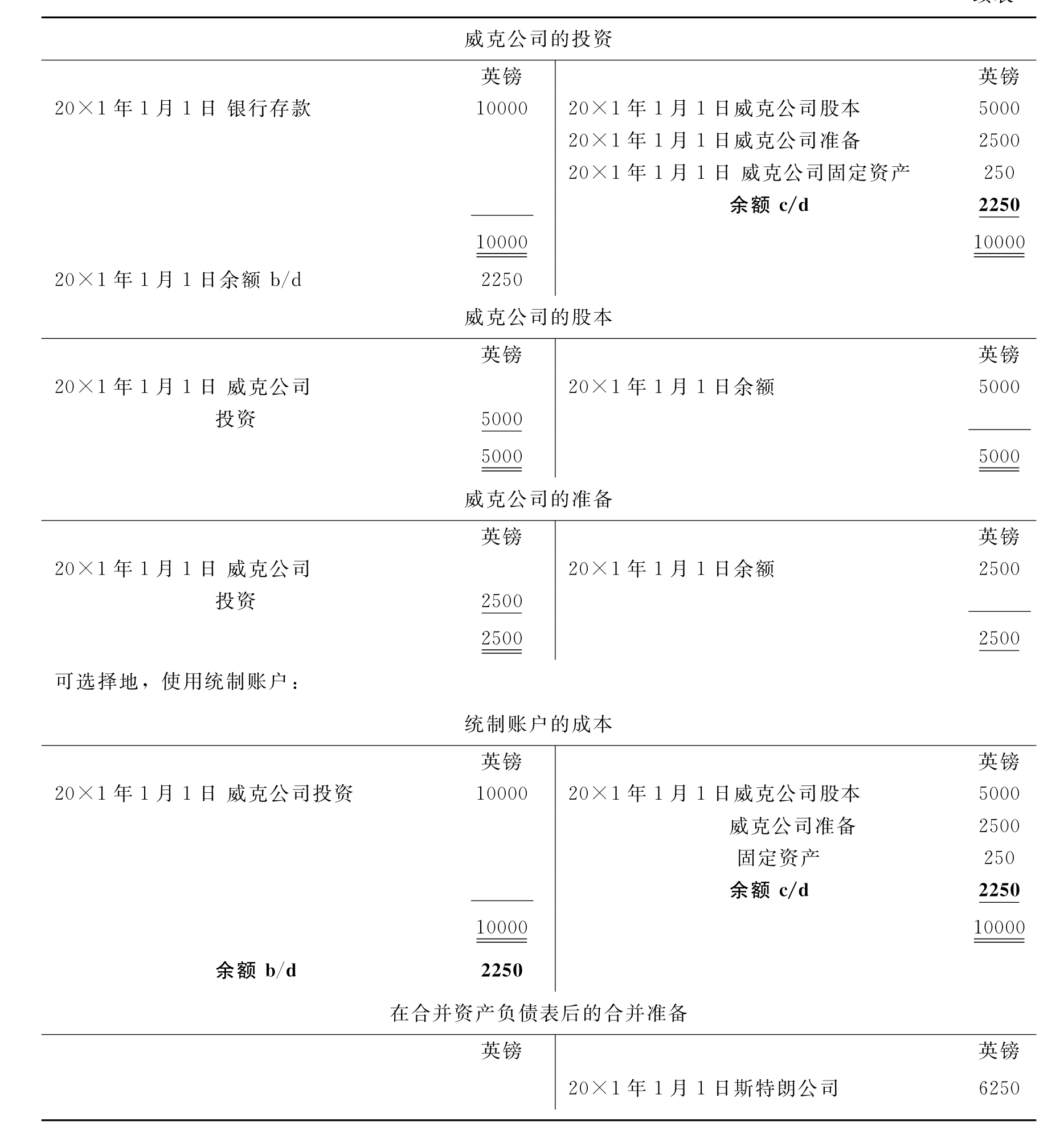

所以在合并中,必须在斯特朗公司账上记录收购股份的成本(看成是收购威克公司净资产)冲销威克公司账面的股份和准备;这就是指合并抵销。

单个公司里的账面没有必要记载分录。抵销将仅仅出现在合并工作底稿中,显示在表18.7中。注意到,威克公司的准备和发行股本已经在合并中被抵销。这种情况总是出现在合并中,所以任何时候人们看一种合并报表,看到的仅仅是母公司发行在外股本和准备。

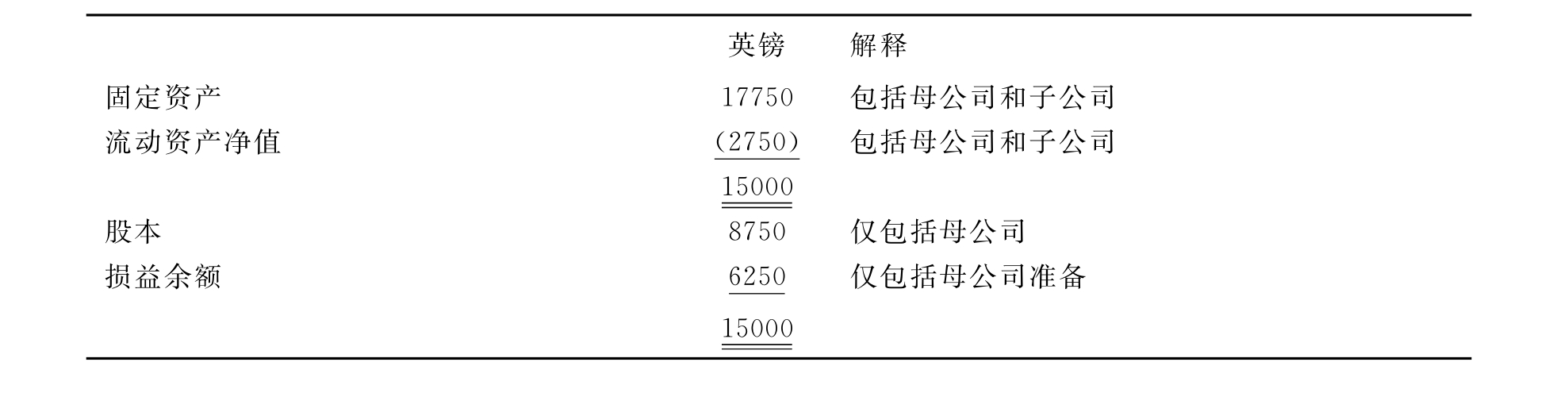

表18.8列示的是20×1年1月1日斯特朗集团的合并资产负债表。再次注意到,表上列出的仅仅是母公司股本和准备。

表18.7 20×1年1月1日合并工作底稿抵销分录

续表

表18.8 20×1年1月1日斯特朗集团的合并资产负债表

18.7 母公司:正商誉和负商誉的处理

当收购子公司股份所用现金高于或低于股份净资产时,子公司的投资是如何处理的?

收购公司经常付出溢价才能获得对其他公司的控制。当然,溢价数量受收购动机的影响。这种溢价就是正商誉。

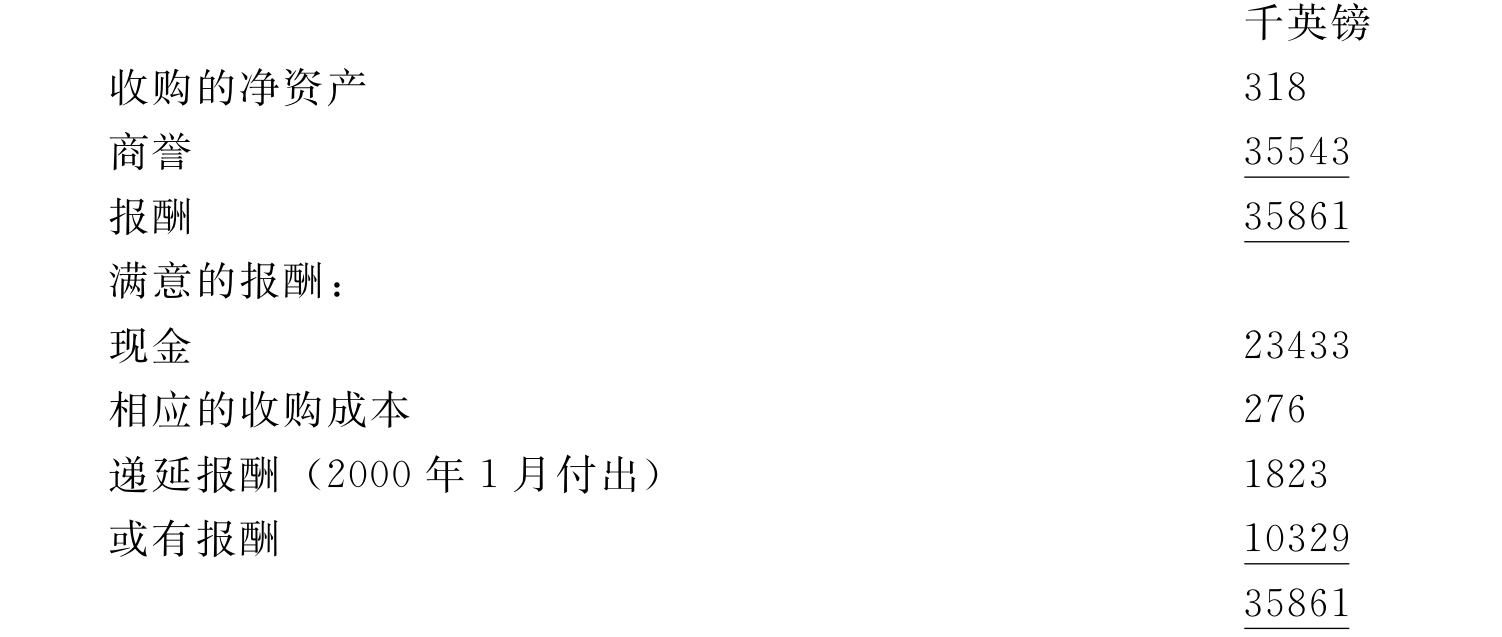

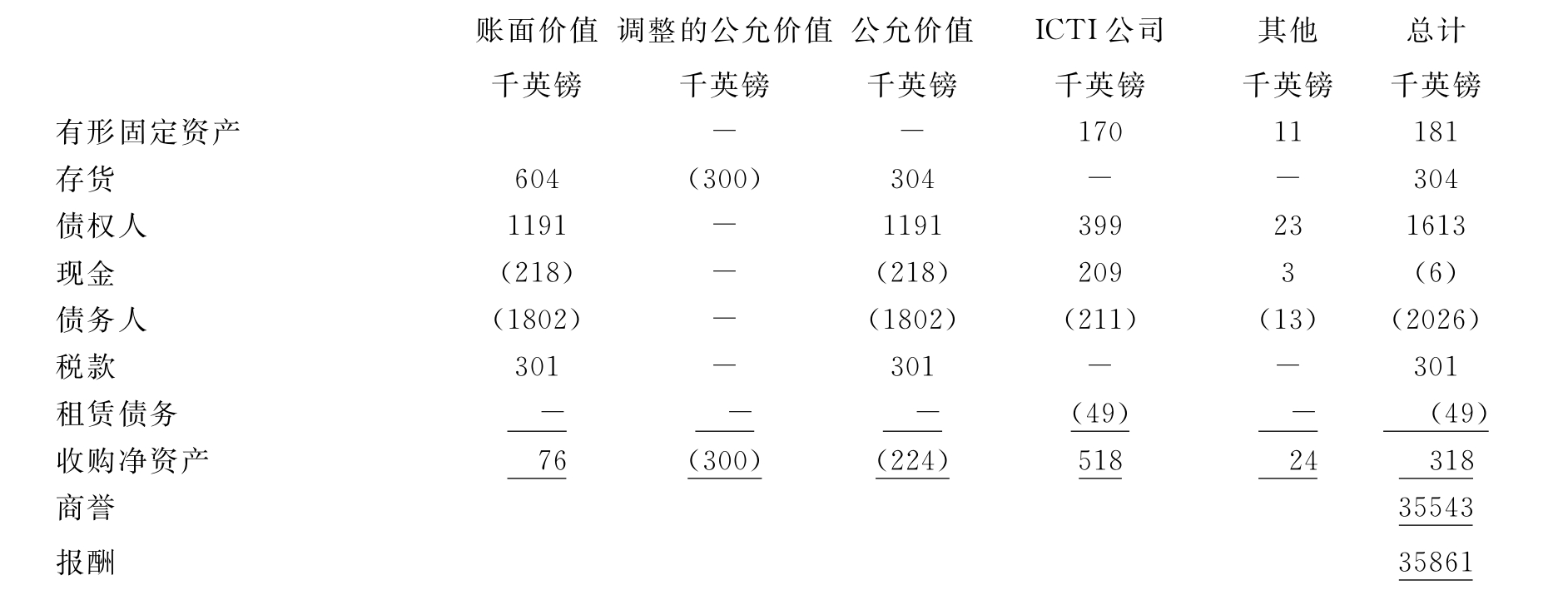

例如,盖伦·霍尔丁(Galen Holding)公司是从事药品制造和供给的一体化公司,他们的现金流量表年报和报表注释中,报告进行了两次收购,收购了巴塞洛缪·罗茨(Bartholomew Rhodes)和ICTI公司。如下:

下面是产生35543000英镑商誉的原因:

我们销售主要用于治疗各种疾病的处方药是无痛感的、肠胃的、呼吸作用的、心脏血管的和抗生素,所有种类药都被证明是好的。收购巴塞洛缪·罗茨后集团将能提供无痛感的、肠胃的、呼吸作用的、心脏血管的产品,这将在未来进一步增强企业实力。

收购ICTI公司理由也是如此。

有时被收购公司股份没有达到它们净资产价值。或许这种交易记录是无吸引力的,或资产是特殊的和不容易独立地评估实现。收购时需有折旧否则会产生负商誉。

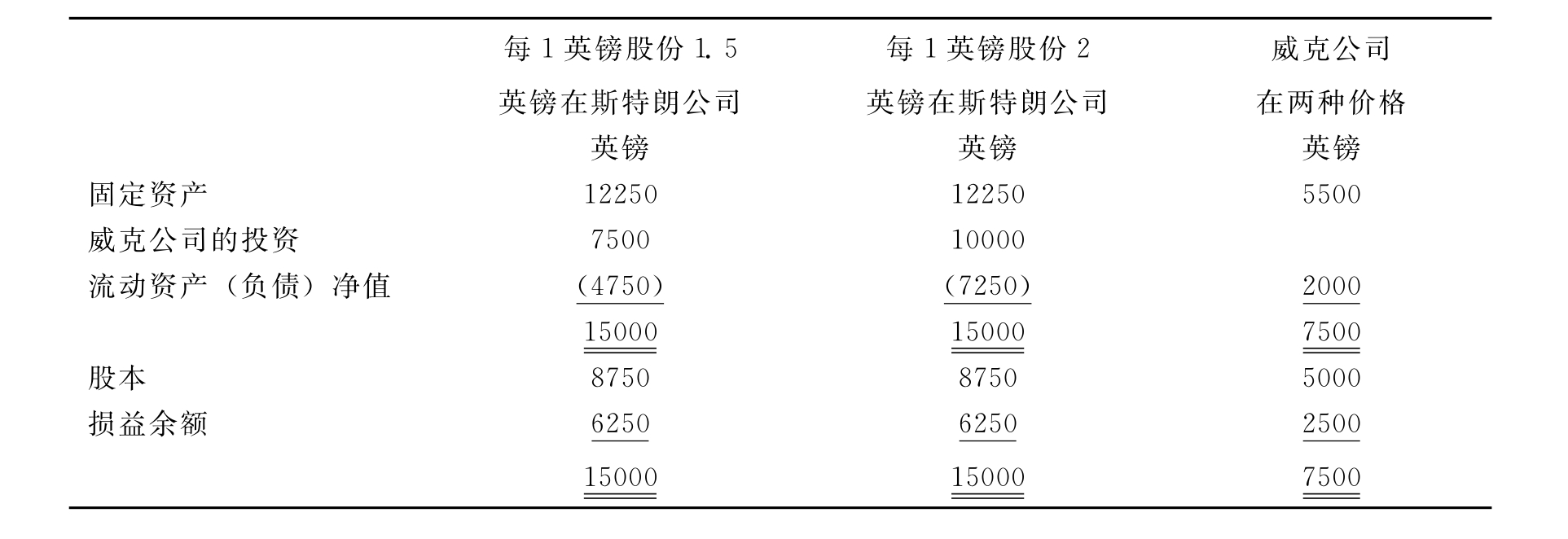

让我们假定20×1年1月1日斯特朗公司已经收购威克公司发行在外的所有股本,每股面值1英镑的股票付出2英镑现金。20×1年1月1日斯特朗公司和威克公司资产负债表的结果见表18.9。

表18.9 20×1年1月1日的资产负债表

对于控股公司,惟一发生的变化是投资的账面价值,流动资产净值5000股中每股2英镑的价格而不是1.5英镑。对子公司会计不产生影响。

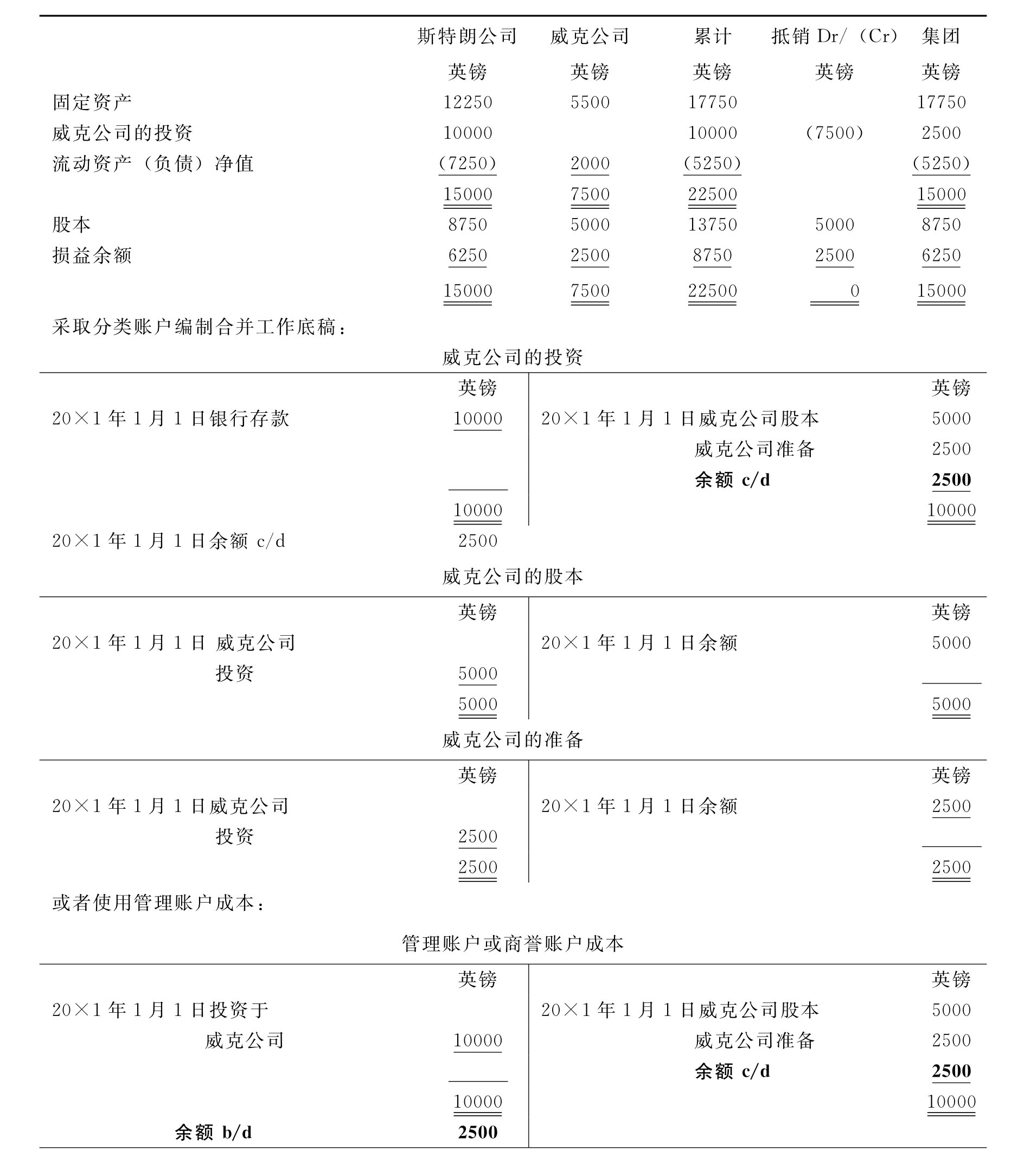

18.8 合并报表:正商誉的处理

现在我们解释如何编制收购日斯特朗公司和它完全拥有的子公司威克公司的合并报表,在这里现金报酬超过子公司的可实现资产净值。

表18.10 收购中付出溢价的合并工作底稿的抵销分录

续表

我们仍然需要抵销子公司减去收购时所付出的10000英镑后的股本和准备。当然,支付金额超过可实现资产净值7500英镑。这一差异被称作商誉的无形资产。抵销分录见表18.10合并工作底稿。

合并资产负债表有另外2500英镑的借方余额。这一借方余额经常被描述为收购溢价或控制成本或商誉。合并资产负债表见表18.11。

商誉会计处理按FRS10《商誉和无形资产》准则处理,准则假定商誉使用寿命不超过20年,也即是商誉分摊期不超过20年。这已在第16章详细探讨过。

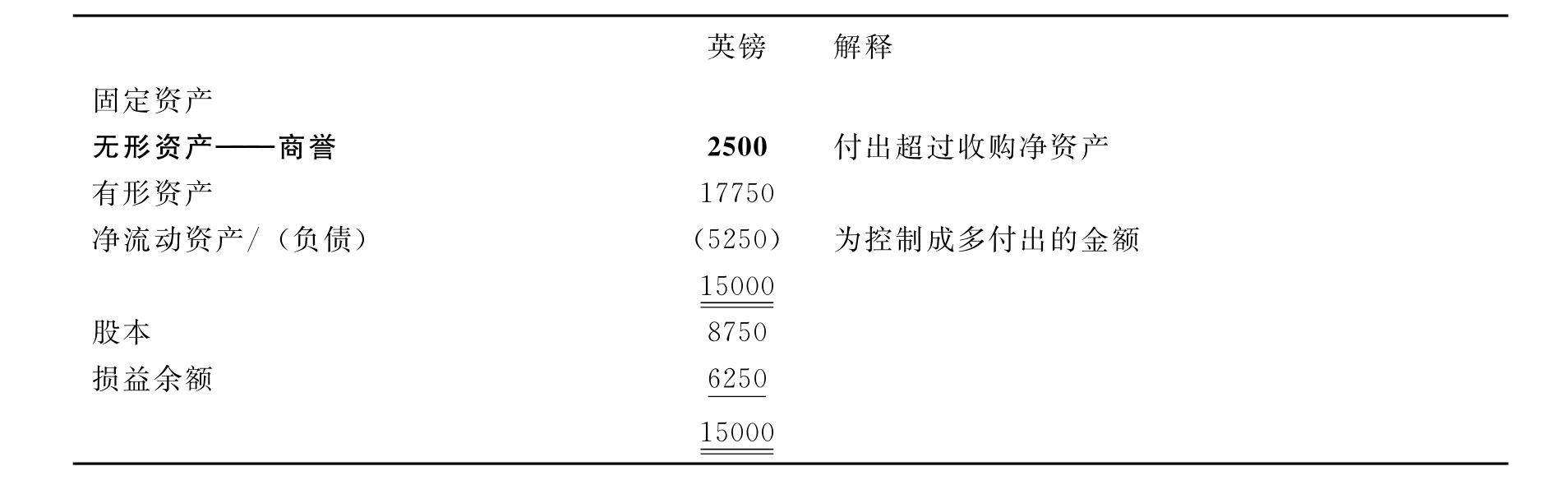

表18.11 斯特朗集团20×1年1月1日的合并资产负债表

18.9 公允价值的含义

当子公司资产和负债的公允价值不同于账面价值时,合并报表中使用公允价值合并。

18.9.1合并报表:公允价值效果

假如收购日母公司和子公司净资产公允价值不同于它们的账面价值,在编制合并报表时,可以预期控股公司和子公司净资产将以一个类似的方式进行处理。但这里不是如此。

母公司净资产价值

母公司账面价值将合并工作底稿和合并报表上的价值,也就是它们以现存账面值反映。

子公司净资产价值

收购公司的合并报表中,收购独立的净有形资产和净无形资产在收购日以公允价值记录。公允价值和账面价值差异将反映在计算出的商誉中。

18.9.2公允价值意味着什么?

公允价值是这样一种价值,在可允许的范围内,双方同意就交易达成一致。FRS准则给出了更多详细的有关单个项目详细指南(10)。特定种类资产和负债价值如下:

·有形固定资产。假如相似种类和状况的资产在公开市场上买卖,公允价值应以市场价值计价;或折旧重置成本,反映收购企业正常收购过程和供给资源和付出价格。公允价值不能超过资产可收回金额,它被定义为大于可实现净资产价值,即使用中的价值。

·无形资产。确认无形资产时,应当以重置成本作为它的公允价值,重置成本就是正常估计的市场价值。

·存货和半成品。存货和半成品应当以重置成本和可实现净值中更低价作为其价格,它也是将存货放置于现在地方和现行状况时的现行成本。

·上市投资。假如价格不寻常波动或控制数量不寻常,将以调整后的市场价格估价。

·货币资产和负债。公允价值应当考虑预期应收或应付金额和它们的时间。公允价值应当参考市场价格确定,在允许情况下,采用参考现行价格,该价格是收购类似资产或类似负债的价格,或通过折算的现值。

·或有事项。这些应当以确定的公允价值计量。为达到这一目的,应当做出合理的预期。

下面例子摘自1999年盖伦控股公司年报和报表,例子将以账面价值调整为公允价值。

以公允价值调整的存货反映了转销的估计可实现价值。

18.9.3假如收购者打算在收购日后发生额外的负债,在公允价值方面产生什么效果?

在确定公允价值中,ASB采纳优先原则,收购日后发生的会导致需重新确认另外负债或资产减值的事件,不能影响收购日公允价值。这样调整资产或负债后的效果应当反映在收购期报表中而不作为提前收购处理。这意味着,可辨认负债限定为收购日现存的收购主体的债务。

注意到收购后收购者希望进入并为负债确定更高价值为负债,当收购日可利用的信息更多时,此时实际与预期会产生差异。

实际上,收购日为单个资产和负债提出绝对准确的公允价值是不可能的,如计提的“坏账准备”是估计数,在接下来的收购日,债务人可实现数可能会产生重大差异。假如收购时资产公允价值被调低,这意味着商誉金额应当调高。FRS7准则允许进行调整,假如第一次收购后财务报表公布之前不可能完成公允价值调查,这里应当做出暂时估价并按这种结果修改,假如必须调整,可在下一年度财务报表中做出相关商誉的调整。

18.10 公允价值不同于子公司净资产的账面价值时合并报表的编制

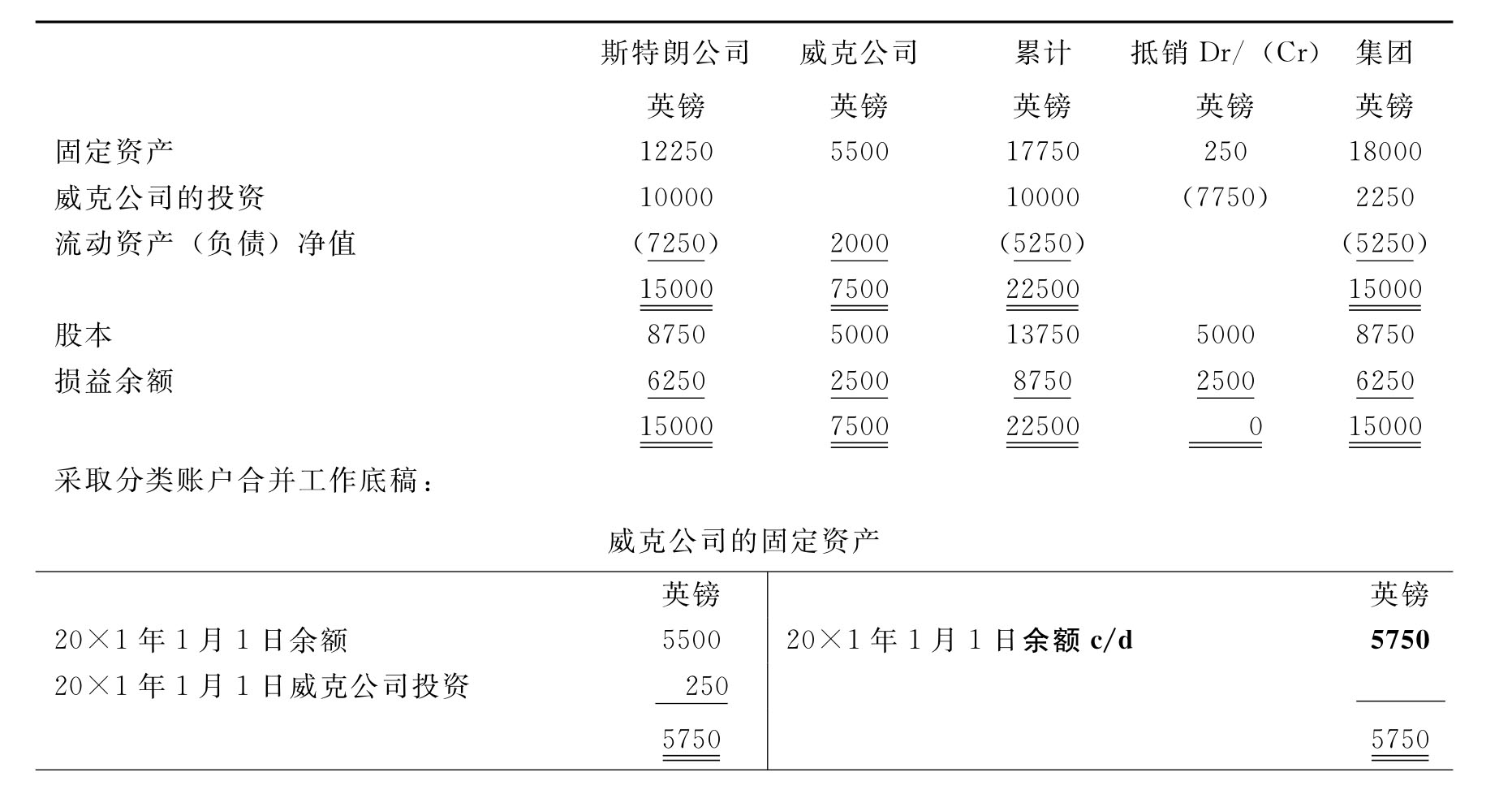

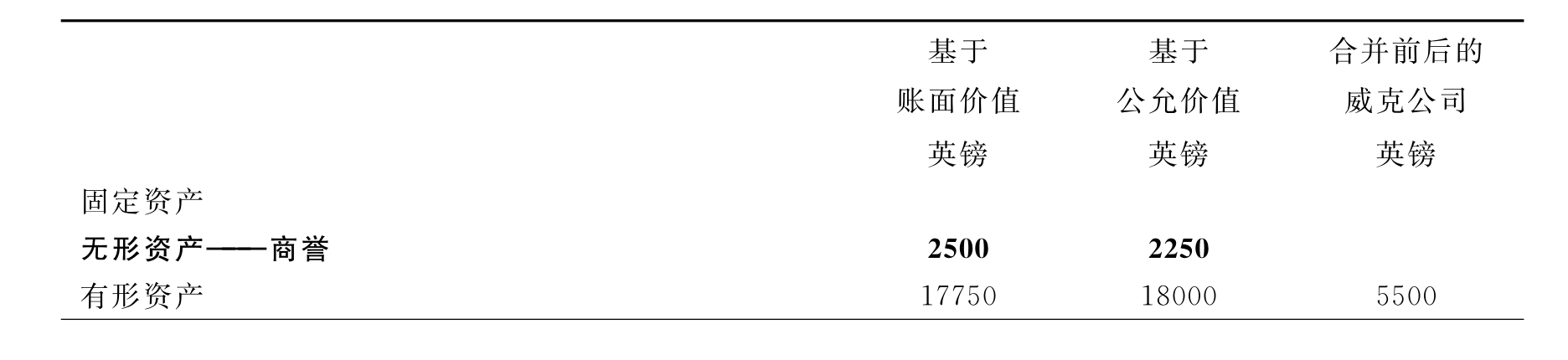

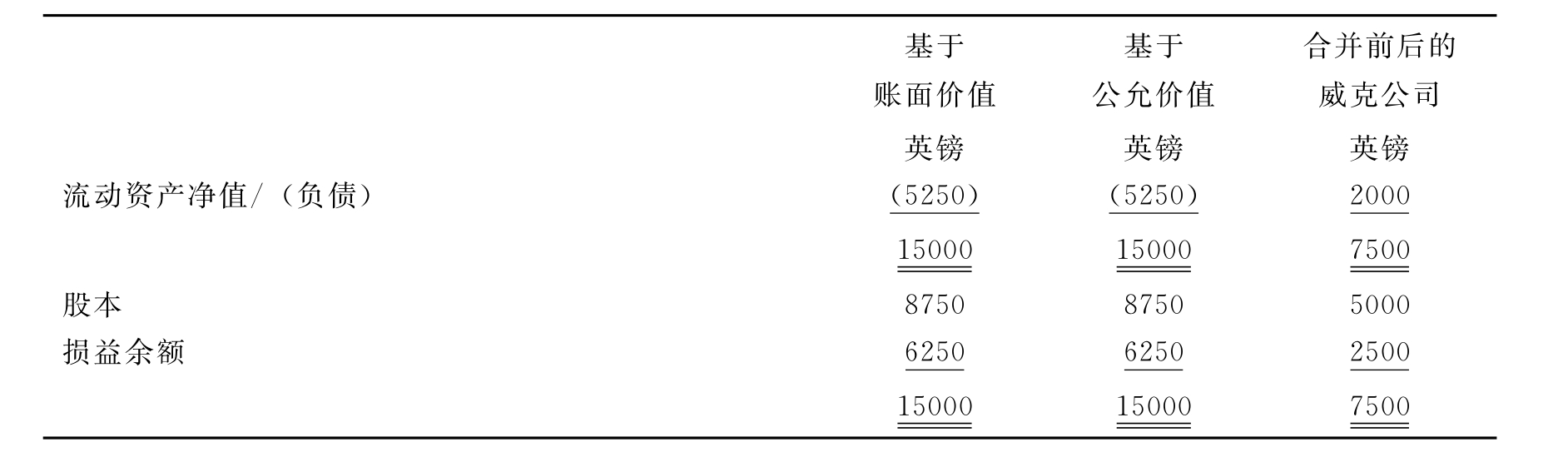

让我们假定威克公司固定资产的公允价值是5750英镑,流动资产净值的公允价值与账面价值相同,都是2000英镑。让我们进一步假定,威克公司所有股份由母公司以每股2英镑现金收购。

固定资产公允价值高于账面价值250英镑,商誉支出将减少250英镑,见表18.12,产生于账面价值的商誉2500英镑减少到2250英镑,作为子公司资产的公允价值。

合并资产负债表和威克公司的资产负债表见表18.13。特别注意合并资产负债表是以混合估价的,如下:

·母公司的净资产以它们账面净值计价。

·子公司的净资产以它们公允价值计价。

表18.12 合并工作底稿中的抵销分录,

在这里是溢价收购和子公司以公允价值调整资产

续表

表18.13 20×1年1月1日斯特朗公司的合并资产负债表

续表

重新编制威克公司资产负债表,以便强调威克公司账面价值不需要以合并报表中的公允价值反映,因而不需要变动。编制合并报表时需十分重视这一点:假如子公司不按自己公司账面价值调整,合并工作底稿中必须每年做出调整,不仅仅改变资产账面价值,而且子公司中折旧费用也应改变。这意味着,为了合并目的,假定公允价值超过账面价值,子公司利润将由于通过使用账面价值计提折旧而高估利润。集团政策是子公司资产和负债应调整到它的公允价值,它减少了合并风险。

18.11 特别情况下运用FRS7

FRS采用的方法是确认可实现资产和负债应当是收购主体的那些,它在收购日存在,以公允价值计量反映收购日的状况。

有形固定资产

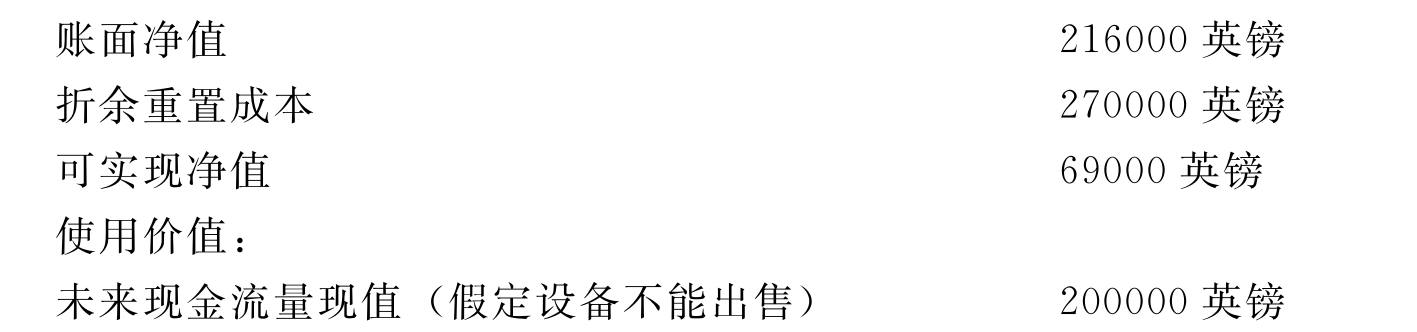

重要的是不应受收购者关心的影响。例如,假定国家·肯内利(National Kennels)收购所在布莱顿·肯内利(Brighton Kennel)有限公司20×0年1月1日发行的股份;他们在20×0年1月2日以69000英镑出售布莱顿·肯内尔(Brighton Kennel)有限公司设备(它复制他们现存的设备),计算包括设备的商誉为100000英镑,它的可实现净值69000英镑。

尽管为了计算商誉,董事会被建议以设备的公允价值69000英镑处理,这将不能满足FRS5号准则要求。下面额外的信息由董事会提供:

尽管初始想法应当是使用69000英镑,正确的公允价值是清算价值,如折余重置成本和可收回金额(可实现价值和使用价值中更高者)。使用清算价值方法时的公允价值是200000英镑。20×0年12月31日报表的结果是:

由131000英镑的商誉减少到负的数值(31000英镑)。

增加设备131000英镑。

确认的总损益表中应立即公告设备销售中产生的负商誉。

损益表中反映出支付设备款的损益为131000英镑。

许多收购情况中,实践上可实现资产被认为收购者要求的剩余,如资产不能适应收购者的核心企业业务或生产已经能满足提供足够的服务需要。在FRS7准则中,不能接受的是用可实现净值估价和需要采用清算价值法。

或有事项

或有资产和负债是不同的,因为在正常的实务公告中,他们没有确认在资产负债表中。要执行公允价值,将需要估计和概括。

据认为,FRS12号准则中不允许计提准备,因为或有事项是不存在的,如少于50%,那么不应当将其包括在公允价值中。理由是假如收购后期它是透明的,这将是由于环境的变化,收购后从可能到大概改变了地位。

当然,需要确认的是公司将不再是中立的或有事项处理。产生这种情况的原因是FRS7号第25段规则规定,收购日后公允价值可以被修订。

任何临时性的公允价值和相应收购商誉的调整应当在收购后的第一个完整年度内合并到财务报表中。所以,应当说明作为先期进行的任何调整,除更正基本错误外,当损益能够实现时,应当将其确认为损益。

假定有忽略的债权200000英镑,评估是可能的但不是很明晰。当不可能评估时,将不在被收购公司报表中反映。所以包括估计似乎是谨慎的。采用公允价值时,通过增加商誉的会计分录得出结果,如下:

![]()

当然,假如或有负债在两年内不成为现实,商誉被要求修订后,或有负债被确认作为利润并计入损益表中。假定商誉在整个20年内分摊,净结果将是收购当年的费用计入损益表中,下两年10000英镑,如30000英镑的总费用,但第三年的贷方200000英镑——任何财务领导都知道这种情况比斯特朗更有吸引力。

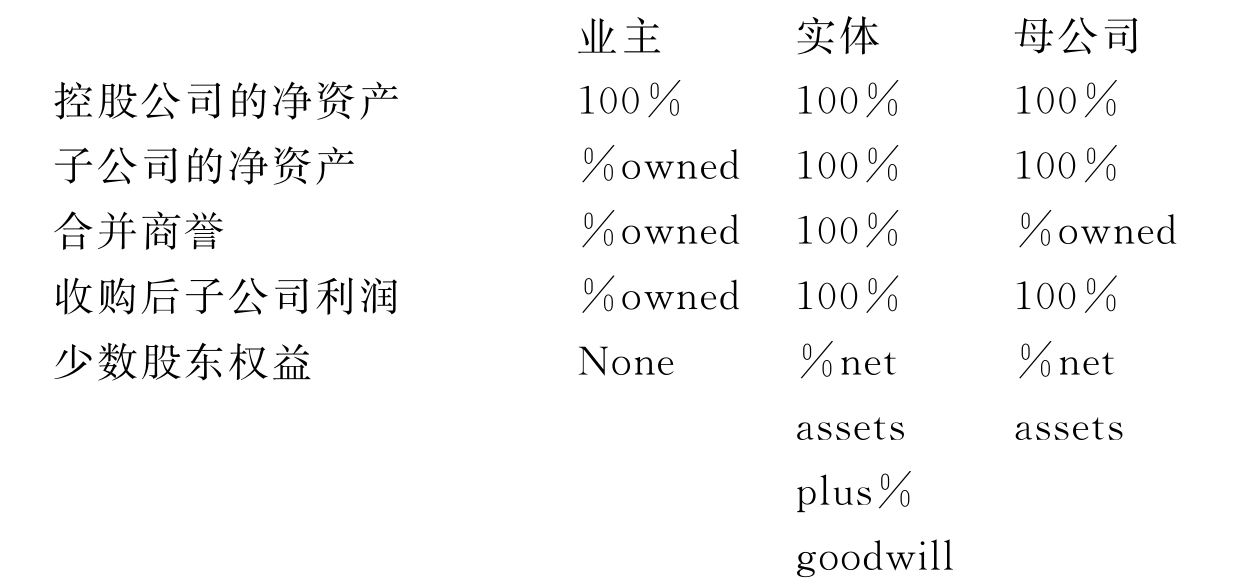

18.12 合并报表中少数股东权益的处理

我们迄今已经编制斯特朗公司完全拥有威克公司股份基础的合并资产负债表。我们在合并资产负债表中已经包括所有子公司资产和负债,因为它们所有都归控股公司所有。但假如控股公司拥有的威克公司发行股份少于100%,拥有的净资产少于100%,此时将会发生什么情况?

18.12.1传统实践是,母公司拥有子公司净资产少于100%

传统合并实践是包括控股公司董事会控制的所有资源,如包括所有净资产正如我们做的那样,它们所有的由控股公司拥有时,已经由母公司收购的股份和准备仍然抵销投资。没有收购的股份和准备需要结转作为独立的负债,表明该金额不属于控股公司。这一独立负债被称作少数股东权益。

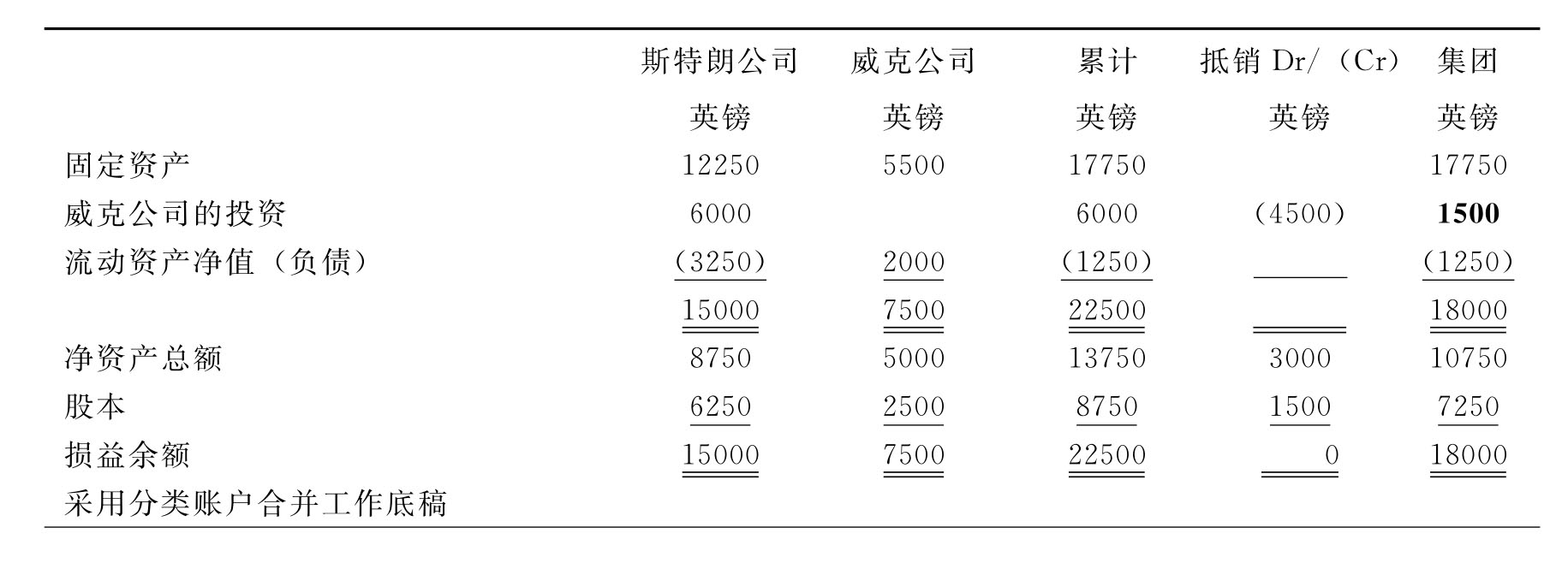

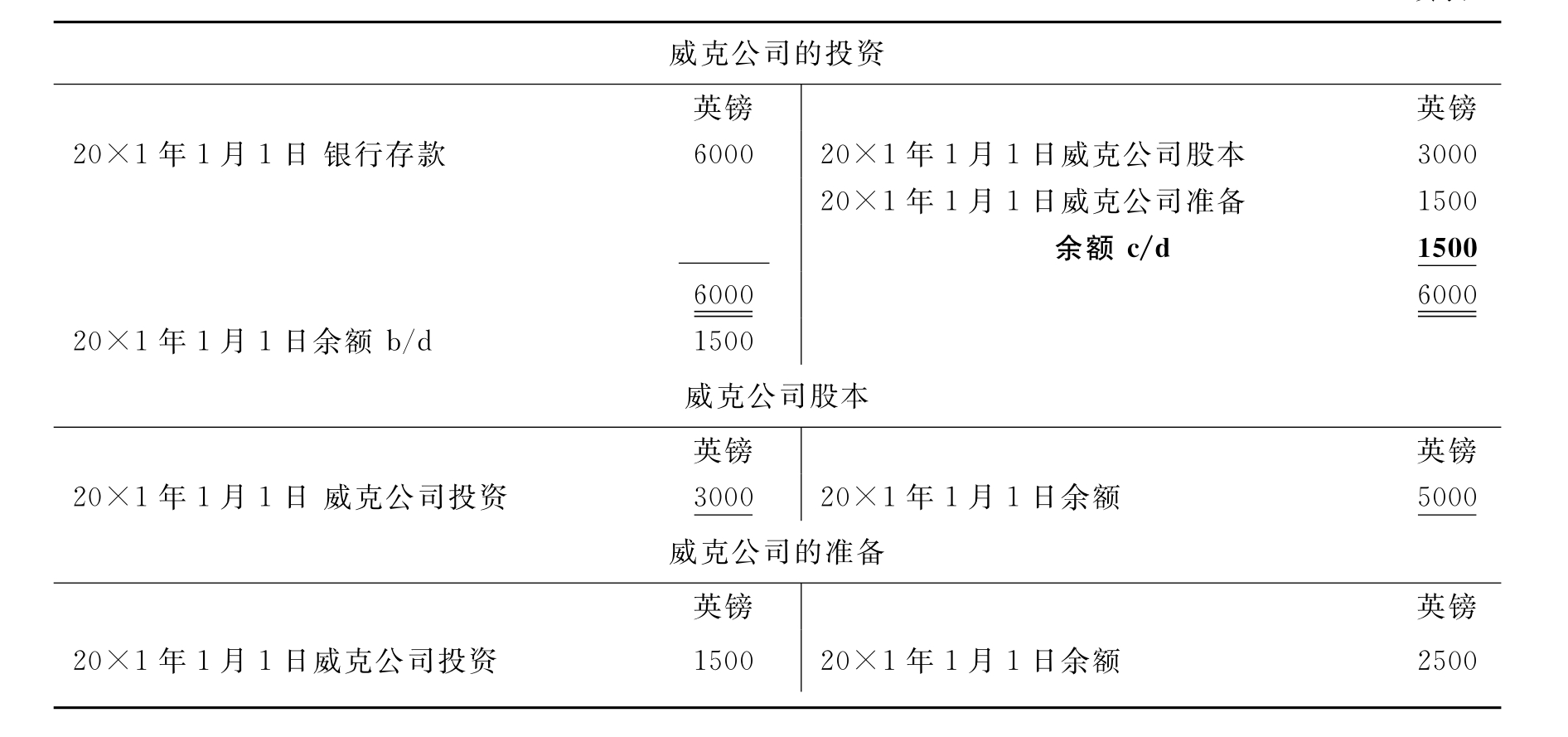

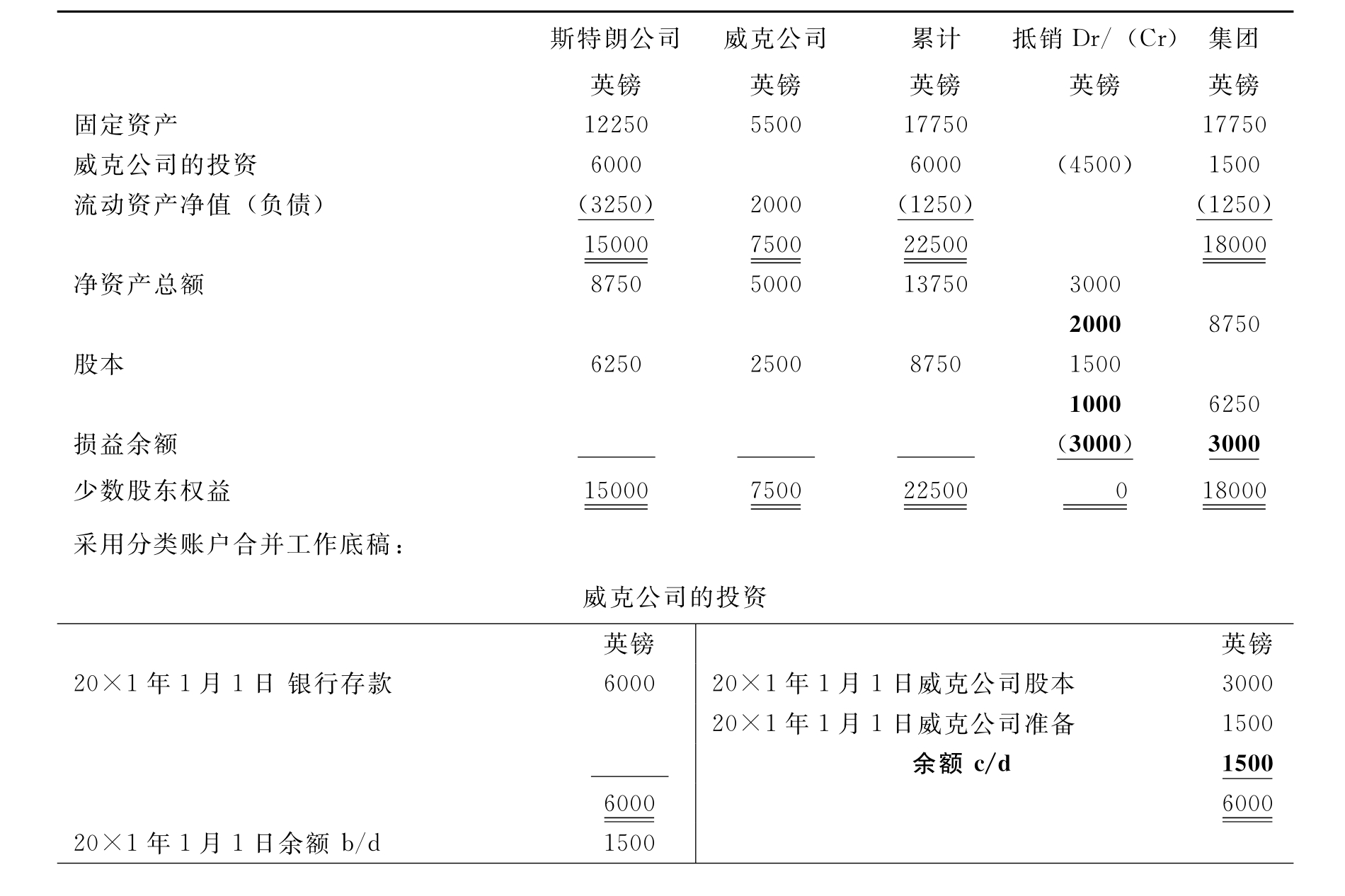

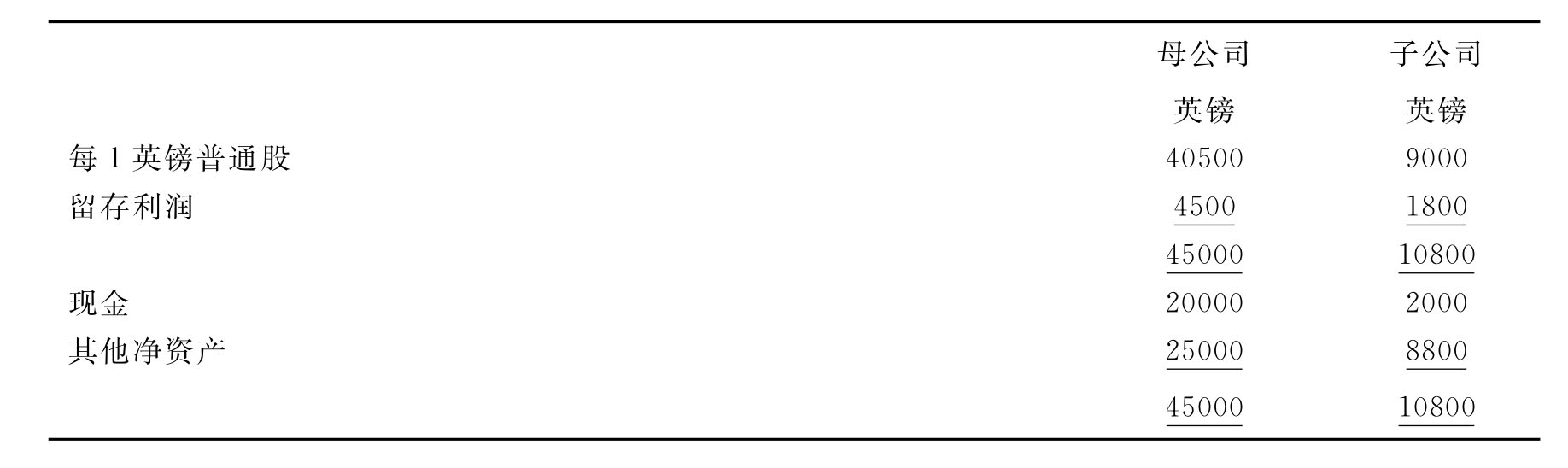

让我们假定斯特朗公司以每股2英镑价格收购威克公司股份的60%。斯特朗公司资产负债表在收购以后情况见表18.14。

第一步 合并过程中

合并所有余额见表18.15。

表18.14 斯特朗公司的用现金收购威克公司60%股份日的资产负债表

表18.15 20×1年1月1日合并资产和负债

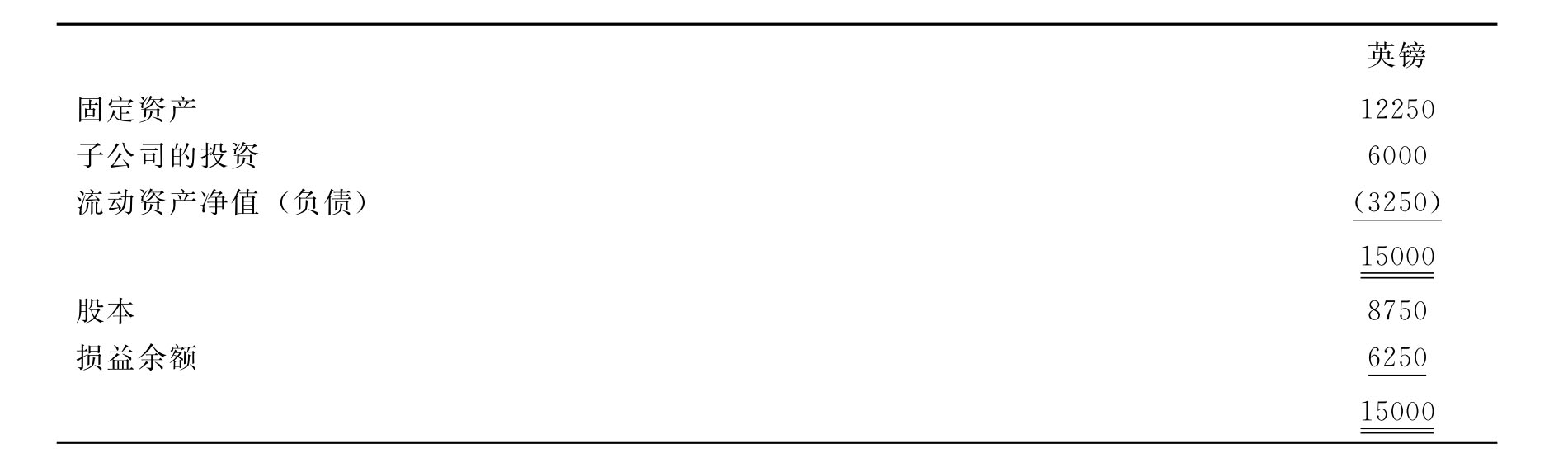

第二步 合并过程

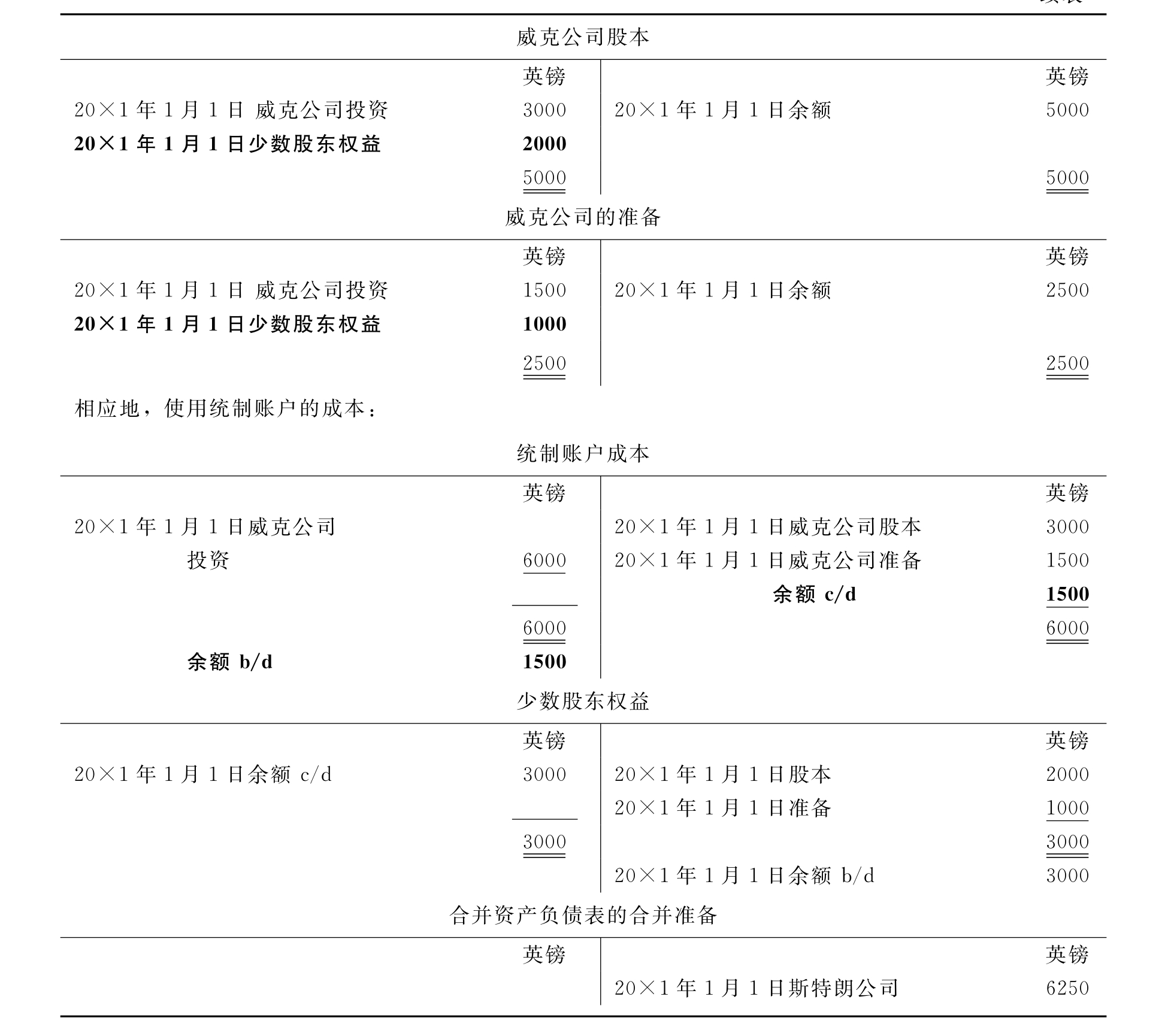

抵销子公司的股东基金减去子公司投资,见表18.16。正确的净资产达到18000英镑,但股本和准备需要调整,独立标题下显示的少数股东权益是40%。

表18.16 合并工作底稿中的抵销投资分录

续表

第三步 合并过程

抵销子公司属于少数股东权益的股东基金。这是一个转移,从威克公司的股本和准备到独立的账户被称作少数股东权益。表18.17为合并工作底稿。少数股东是7500英镑净资产的40%,它是按表18.17计算的,达到3000英镑。合并资产负债表见表18.18。

表18.17 记录少数股东权益的合并工作底稿分录

续表

表18.18 20×1年1月1日包括商誉斯特朗集团合并资产负债表

如何处理少数股东权益的公允价值?

控制概念要求子公司的所有净资产被重新评估为公允价值,少数股东权益描述为这一公允价值的百分比。少数股东被作为集团内部的一部分并以公允价值描述。

可选择是包括合并报表中的混合估价,如子公司净资产计价时,采取母公司公允价值中所占百分比和少数股东权益账面价值中所占百分比的混合计价。控制概念禁止这种处理方式。

18.12.2少数股东的可选择的合并处理,在这里控股公司拥有子公司发行在外的股份少于100%

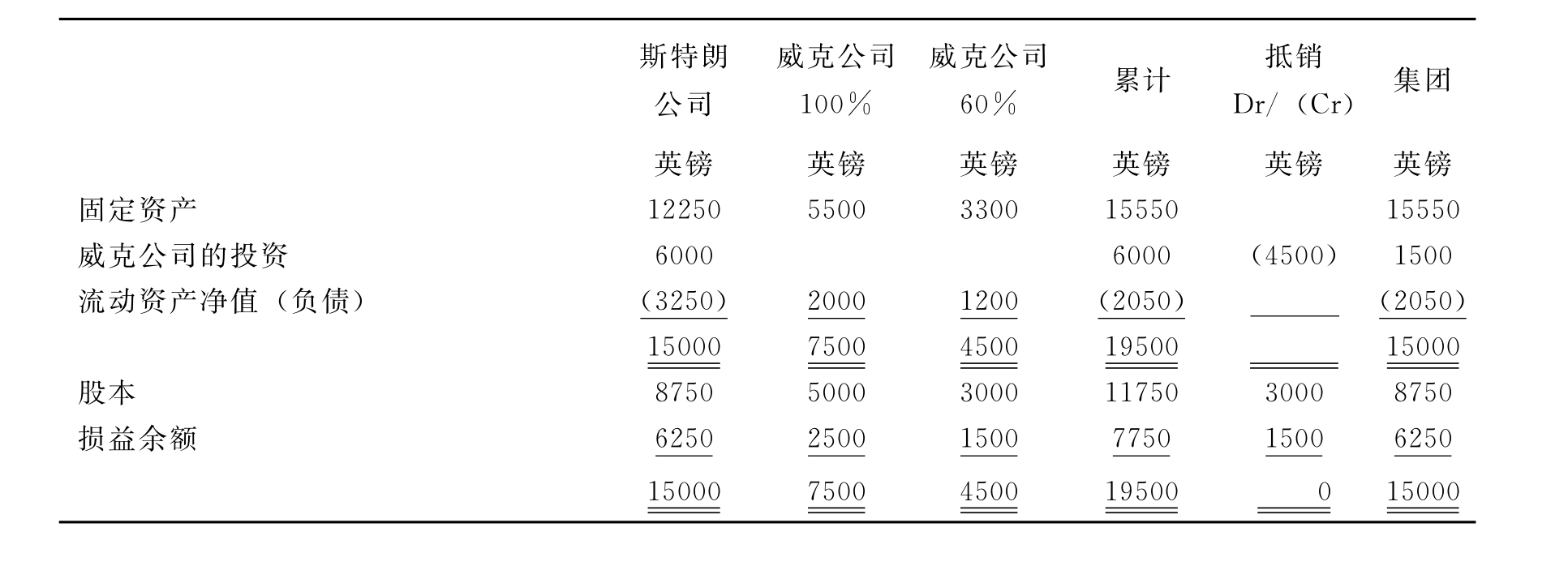

英国不能使用于控制子公司可选择合并实践是比例合并。这涉及从所有余额减去子公司报表中不属于控股公司比例部分。斯特朗公司例子中,涉及从威克公司资产负债表中每一项目减去40%。举例见表18.19。

比例合并技术受到欧盟第七号指令的反对,举例可以看出,按比例合并法合并工厂60%的价值和60%销售,可能得出一个不完全甚至可能是误导的集团可用资源和取得的业绩印象(11)。当然,比例合并技术已经使用于油田和建筑工业,这是合资企业经常进入的特别工程(12)。当合并合作方权益并入合并报表时,也使用比例合并法。FRS9《联营和合资企业》颁布于1997年,它提出无论是法人组织还是非法人组织,在扩展实体法下都不应当采用比例合并法(13)。

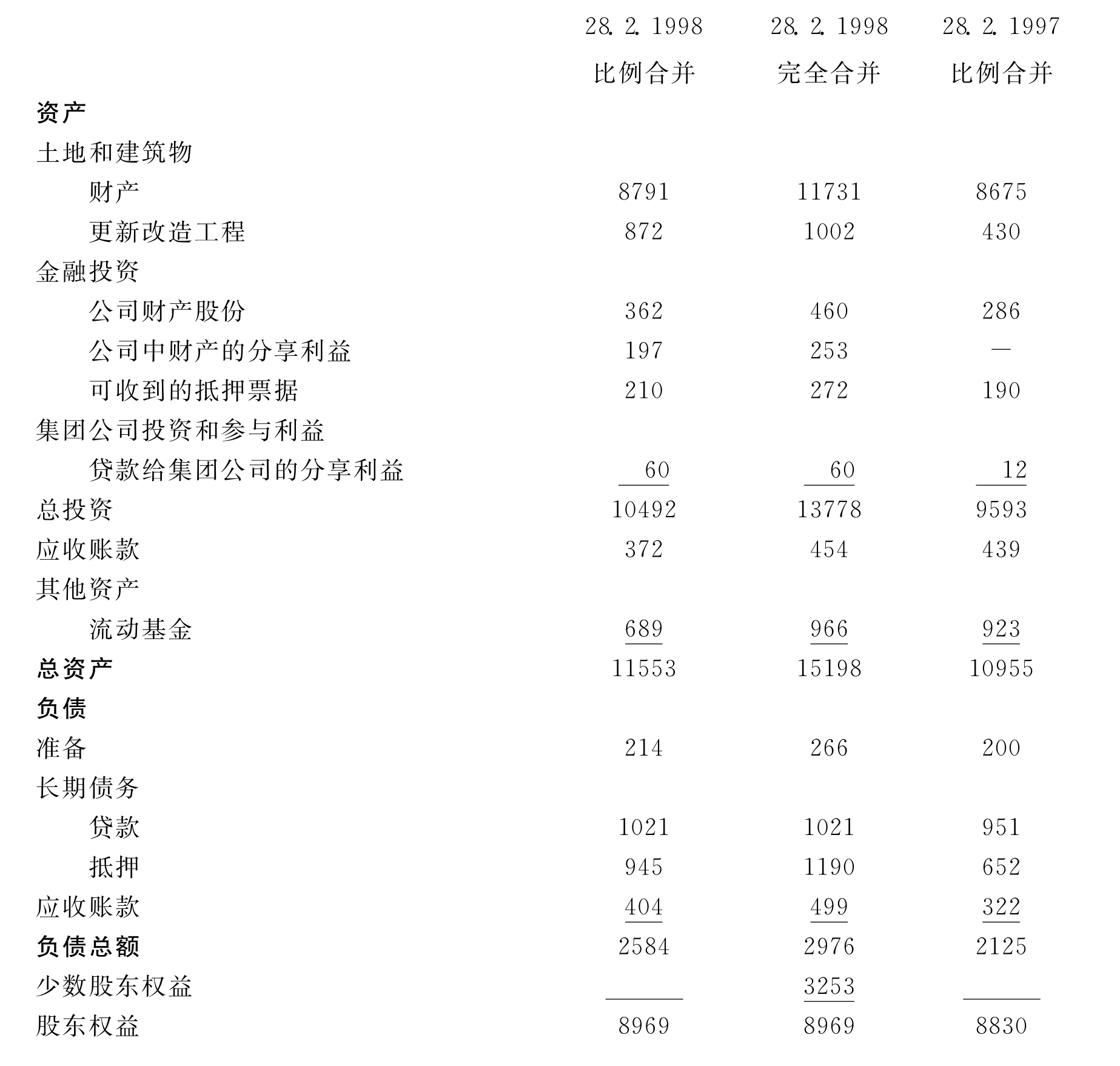

从表18.19列举的例子可以看出,资产和负债没有显示出比例合并法的效果是最好。在这里存在重大的少数控制,据认为,与完全合并法相比,比例合并法是更有用的,因为该方法显示出特定项目的少数股东权益和它们相应的数量,如下面内容摘自罗德马克(Rodamaco N.V.)公司1998年年报。

表18.19 合并工作底稿中采用比例合并时的抵销分录

合并资产负债表(百万英镑)

从上表可见,子公司报表上拥有超过75%的资产,所有贷款和90%的抵押。

18.12.3存在少数股东权益时产生于合并中的业主商誉的传统合并计量法

当运用控制概念处理净资产时,运用所有权概念处理商誉。子公司股份是被作为表18.18反映的集团1500英镑的外部商誉处理,表示为了获得控制威克公司的所有者利益付给斯特朗公司的溢价。它不能代表整个主体商誉仅代表由斯特朗公司拥有的60%股份的商誉。

为母公司股东编制的合并报表采用实体法或母公司法。从母公司角度看,少数股东权益被认为是一项负债。

18.12.4合并中产生的业主商誉的可选择合并计量法

业主商誉是一种实际上能在公布的报表上发现的数字,也就是控制成本。当然,有一种争论是,假如商誉是被引入资产负债表,商誉应当代表主体拥有的100%的商誉计价,从总体上代表了与经济单位相近的商誉而不是60%控股股东的权益的利益。

假如使用实体法,应当将1500英镑总体价值的60%换算成2500英镑的100%价值。这将增加合并资产负债表的1000英镑商誉金额,它代表少数股东权益拥有的商誉;应当将总的商誉2500英镑中属于少数股东商誉的部分增加到它们的贷方。

当然,实体法没有在实践中得到应用,FRS2准则第38段也不采用该方法,特别说明不应当将商誉分配给少数股东权益。

斯特朗公司为了控制威克公司,准备付出1500英镑溢价时,讨论反对将2500英镑作为资产负债表商誉价值,不应确认为这将增加与收购的另外股份相关的数值,如付出是用来获得控制整个公司的资产而不是收购独立的可辨认资产。

小结

当某公司获得另一个公司的控制权时,合并被作为收购处理,在子公司的投资额以收购的净资产公允价值反映在收购方的资产负债表上,报酬以公允价值反映。

在合并中,子公司的净资产公允价值包括在合并资产负债表中,净资产与报酬的公允价值之间的任何差异被作为正或负商誉处理,交易按照FRS10《商誉和无形资产》处理。

当某公司面临被接管时,通过创造可能发生在未来的成本准备以改进子公司的绩效或重构成本,习惯于缩小被接管的净资产公允价值。这样做会产生两种负面效果,也即是,通过未来期的损益表,商誉增加了并冲减准备,重构成本冲减收购中创造的准备,忽视了损益表。

第一个负面效果已经通过FRS5《收购会计的公允价值》定义公允价值抵销了,FRS10《商誉和无形资产》要求商誉应当资本化和进行摊销。FRS6《收购和合并》的公布和重构电子准备实务抵销了第二个负面效果。

复习思考题

1.第七号指令基本上要求编制合并报表时使用公允价值为基础计价的收购会计(14)。

(a)解释术语“收购会计”和“以公允价值基础”。

(b)解释为什么需要公允价值基础。

2.记录每一子公司资产和负债必须完全合并在合并报表中……即使母公司不拥有子公司的所有资本和所有资产(15)。

(a)解释为什么不是母公司所拥有的资产也包括在合并资产负债表中。

(b)讨论假如仅仅希望合并母公司拥有的资产部分,如何合并子公司余额。

3.你将如何描述“投资到母公司的成本与投资子公司净资产价值产生的差异”(16),假如:

(a)差异是正的;

(b)差异是负的。

4.(a)解释合并资产负债表中采用业主收购法和实体收购法时的主要差异。

(b)解释为什么传统合并采用业主收购法。

5.当某公司成为一个子公司时,并没有要求改变资产和负债的账面价值,尽管在合并报表中账面价值应当重述为公允价值。这意味着同一资产有两种不同价值;子公司资产负债表上是一种价值,合并报表上的是另一种价值。讨论同一资产如何会有两种价值,对于两种都是体现真实与公允的观点。

6.讨论赞同和反对下面每一种合并方法的理由:在三种合并方法下项目的处理

7.解释为什么传统收购会计中,子公司收购前的准备应在合并中抵销而不合并到收购公司准备中。

练习题

标有星号(*)的练习在课文结束后的附录中提供了答案。

问题1—5

要求:

编制20×1年1月1日发生交易后母公司资产负债表和合并资产负债表,利用20×1年1月1日母公司和子公司资产负债表,如下:

*问题1

20×1年1月1日母公司用10800英镑现金收购子公司的所有普通股。子公司净资产公允价值等于它们的账面价值。

*问题2

20×1年1月1日母公司用16200英镑现金收购子公司的所有普通股。子公司净资产公允价值等于它们的账面价值。

问题3

20×1年1月1日母公司用16200英镑现金收购子公司的所有普通股。子公司净资产公允价值是12000英镑。

问题4

20×1年1月1日母公司用6000英镑现金收购子公司的所有普通股。子公司净资产公允价值等于它们的账面价值。

问题5

20×1年1月1日母公司用9000英镑现金收购子公司的所有普通股。子公司净资产公允价值等于它们的账面价值。

问题6

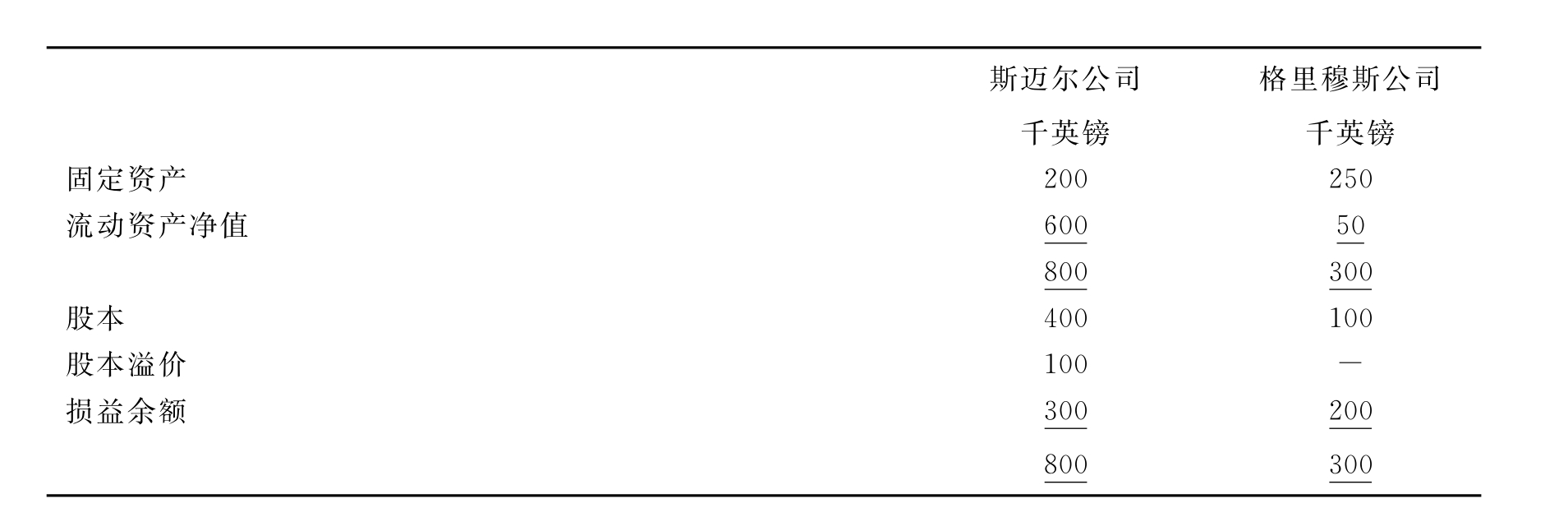

斯迈尔(Smile)公司在20×2年1月1日收购格里穆斯(Grimace)公司的权益资本的90%。结果是令人满意的,共用去现金400000英镑。

收购日的资产负债表如下:

收购日格里穆斯公司的固定资产公允价值超过账面价值50000英镑。

要求:

编制收购后斯迈尔集团的合并资产负债表。

问题7

下列报表是20×2年6月30日合并资产负债表和母公司阿尔法(Alpha)的资产负债表。

注释:

(i)母公司仅有一个被称作贝塔(Beta)有限公司的子公司。

(ii)子公司中没有资本准备。

(iii)20×2年5月阿尔法生产为销售到子公司的存货,成本为3360英镑。存货以4200英镑金额开发票到子公司,20×2年6月30日存货仍然存于子公司仓库里。20×2年6月30日发票没有处理。

(iv)收购日子公司损益是16800英镑贷方余额。

(v)在透支和银行余额之间进行抵销。

要求:

(a)根据上面给出的信息编制子公司20×2年6月30日的资产负债表。

(b)简要讨论公布合并报表的理由。

问题8 布朗克斯(Browncoats)有限公司

20×0年4月1日克里可斯公司(Creycoats)用现金收购布朗克斯有限公司所有股份。下面项目需以公允价值分配:

(a)100000英镑银行贷款未清,每年以15%利率付出利息。布朗克斯有限公司四年期结束后偿还。现行类似贷款利率是8%。

(b)200000英镑留存债务,三年未公告。现行利率是7%。

(c)或有债权75000英镑抵销供给环节中损坏的存货。类似结果是布朗克斯公司拥有可全部收回金额的债权。

要求:

(a)为了确定公允价值,描述你需要的任何另外的信息。

(b)计算每一项目的公允价值。

(c)计算收购项目(a)和(b)后财务时期内,损益表和资产负债表每一公允价值调整效果。假定商誉在整个20年内分摊。

【注释】

(1)D.J.Ravenscraft,‘An industrial organisation perspective’,in L.E.Browne and E.S.Rosengren(eds),The Merger Room,Proceedings of a conference sponsored by Federal Reserve Bank of Boston,October 1987.

(2)M.Foley and J.Chesworth,‘The fundamentals of a sound acquistion strategy’,Acquisitions Monthly,September 1991.

(3)F.Trautwein,‘Merger motives and merger prescriptions’,Strategic Management Journal,vol.11,1990,pp.283-295.

(4)G.A.Walter and J.B.Barney,‘Research notes and communications management objectives in mergers and acquisitions’,Strategic Management Journal,vol.11,1990,pp.79-86.

(5)G.Foster,Financial Statement Analysis,Prentice Hall,1990.

(6)H.K.Baker,T.O.Miller and B.J.Rampsberger,‘A typology of merger motives’,Akron Business and Economic Review,Winter 1981.

(7)Companies Act 1985,section 227.

(8)Ibid.,section 258.

(9)Ibid.,section 229.

(10)FRS 7,Fair Values in Acquisition Accounting,ASB,1994,paras 9-15.

(11)S.M.McKinnon,The Seventh Directive Consolidated Accounts in the EEC,Kluwer,1984,p.76.

(12)K.Wild and A.Guida,Touche Ross Manual of Financial Reporting and Accounting(3rd edition),Butterworth,1990,p.209.

(13)FRS 9,Associates and Joint Ventures,ASB,1997,para.26.

(14)S.M.McKinnon,op.cit.,p.321.

(15)Ibid.,p.76.

(16)Ibid.,p.65.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。