案例3 杠杆收购:PAG公司收购好孩子集团

杠杆收购(Leveraged Buy Outs,LBO),是指收购方以目标公司的资产和未来的现金流做抵押,以债务资本为主要融资工具,收购目标公司的股权,然后通过对目标企业的资产进行重组、运营并以获得的收益偿还负债的资本运作方式,其实质在于举债收购。与其他收购方式相比,杠杆收购最大的不同在于其高杠杆化,即收购方运用财务杠杆加大负债融资比例,以较少的股本投入获得数倍的资金,对目标公司进行收购、重组,使其产生较高的赢利能力之后,再伺机出售,偿还债务并获取利润。

一、收购背景

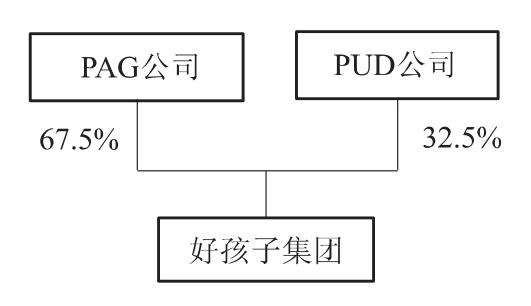

2005年10月,好孩子的第一股东——第一上海投资有限公司宣布会同其他几家机构投资人将其在好孩子集团中持有的全部股权转让给由PAG控制的名为G-baby的持股公司。2006年1月,双方就完成支付对价与股权交割,PAG以1.225亿美元收购好孩子67.5%的控股股权,PUD公司持有32.5%股权,成为中国杠杆收购第一案例。

下面就收购案例中涉及的公司进行简单介绍:

成立于1989年的好孩子集团是中国最富盛名的儿童用品企业集团,具有年生产300万辆各类童车的能力,其销售额25亿元,纯利润超过1亿元,占据中国高档童车市场近70%的份额,以平均每年30%以上的增长速度,遥遥领先于业界。在国际市场,“好孩子”凭借强大而独树一帜的产品研发能力和产品制造能力,成为国际业界争相合作的最佳伙伴。与国际专业品牌组成战略性联盟,将集团产品迅速推向国际市场,产品和营销通路已成功进入北美和欧洲的发达国家和地区,其中婴儿车产品已连续5年在美国销量第一。

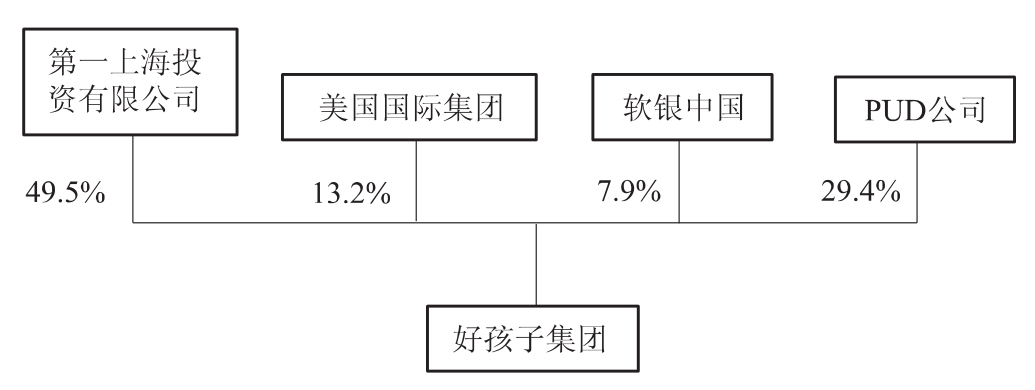

“好孩子”集团的原有大股东包括:第一上海投资有限公司(以中国香港为业务基地并在香港上市的综合企业,在PAG收购之前控股49.5%)、美国国际集团(世界保险和金融服务的领导者,也是世界首屈一指的国际性保险服务机构,拥有好孩子集团13.2%股权)、软银中国创业投资有限公司(是中国大陆、中国香港、中国澳门和中国台湾地区的投资机构,拥有好孩子集团7.9%股份)、PUD公司(是好孩子集团管理层在英属维京群岛注册的投资控股公司,拥有好孩子集团29.4%股份)。

太平洋联合同盟(Pacific Alliance Group,简称PAG)公司总部设在中国香港,旗下管理的资金大约有4亿美元,是一支私人股权直接投资的基金,专门从事控股型收购。

收购前各持股公司的股权分配如图12-4所示。

图12-4 收购前各持股公司的股权分配

收购后的股权分配如图12-5所示。

图12-5 收购后的股权分配

二、收购过程

据相关数据统计报告分析,好孩子集团之所以被纳入投资公司的视野主要包括以下几点原因:

(1)好孩子集团有良好的组织结构、长期负债不多、市场占有率高、流动资金较充足稳定、企业实际价值超过账面价值,这充分确保了基金能顺利获得和适时偿还并购所需的高额债务融资,保证了有效进行并购后的整改。

(2)好孩子集团具有极大的市场占有率,在中国该公司的高档童车市场占有率高达近70%,在美国销售的儿童车有大约1/3是由好孩子生产的,这一优势利于公司在海外上市。

(3)据第一上海公司2005年的中期业绩报告,原材料成本上涨已使好孩子集团的利润空间降低,而在过去五年内,好孩子的年增长率达20%到30%,这表明了该公司具有良好的价值提升空间。

基于以上三点动因,好孩子集团足以引起国际资本高度关注。

收购之前,PAG事先对好孩子做了严密的估价。按照市盈率计算,好孩子当时的市场价值在20亿元人民币以上,折算成PAG公司67.5%的持股比例,该部分股权的市场价值超过1.7亿美元,而双方协商的收购价格为1.225亿美元,说明此项收购具有投资价值。公司的杠杆融资主要包括以下几个方面:

(1)自有资金,即收购集团自己需提供10%~20%的资金最为公司的股权资本,也就是作为新公司的优先股和普通股。本案例中,为了实现既定的400%的高额投资回报率,PAG确定用自有资金支付的金额不超过1 200万美元支付[(17 000-12 250)/ 1 200]。在确定收购意向后,PAG先通过好孩子管理层组成的集团筹集收购价10%的资金作为自有资金用于支付。

(2)优先债,即收购资金绝大部分是以公司资产作为抵押向贷款机构申请有抵押的收购贷款,这部分资金约占50%~60%。该案例中,PAG以好孩子集团的业务现金流和企业控制权价值作为抵押,向台北富邦商业银行借入过渡性贷款,共计金额5 500万美元,相当于整个收购价44%的资金。这部分资金对于好孩子集团来说属于优先级银行负债,要在五年内以等额还款方式进行偿还。

(3)次级债,即收购所需的其余资金通过发行高风险、高收益的次级债券筹集。案例中,PAG向其股东们发行了约为收购价40%的垃圾债券,利率为20%,还款期限也为5年。

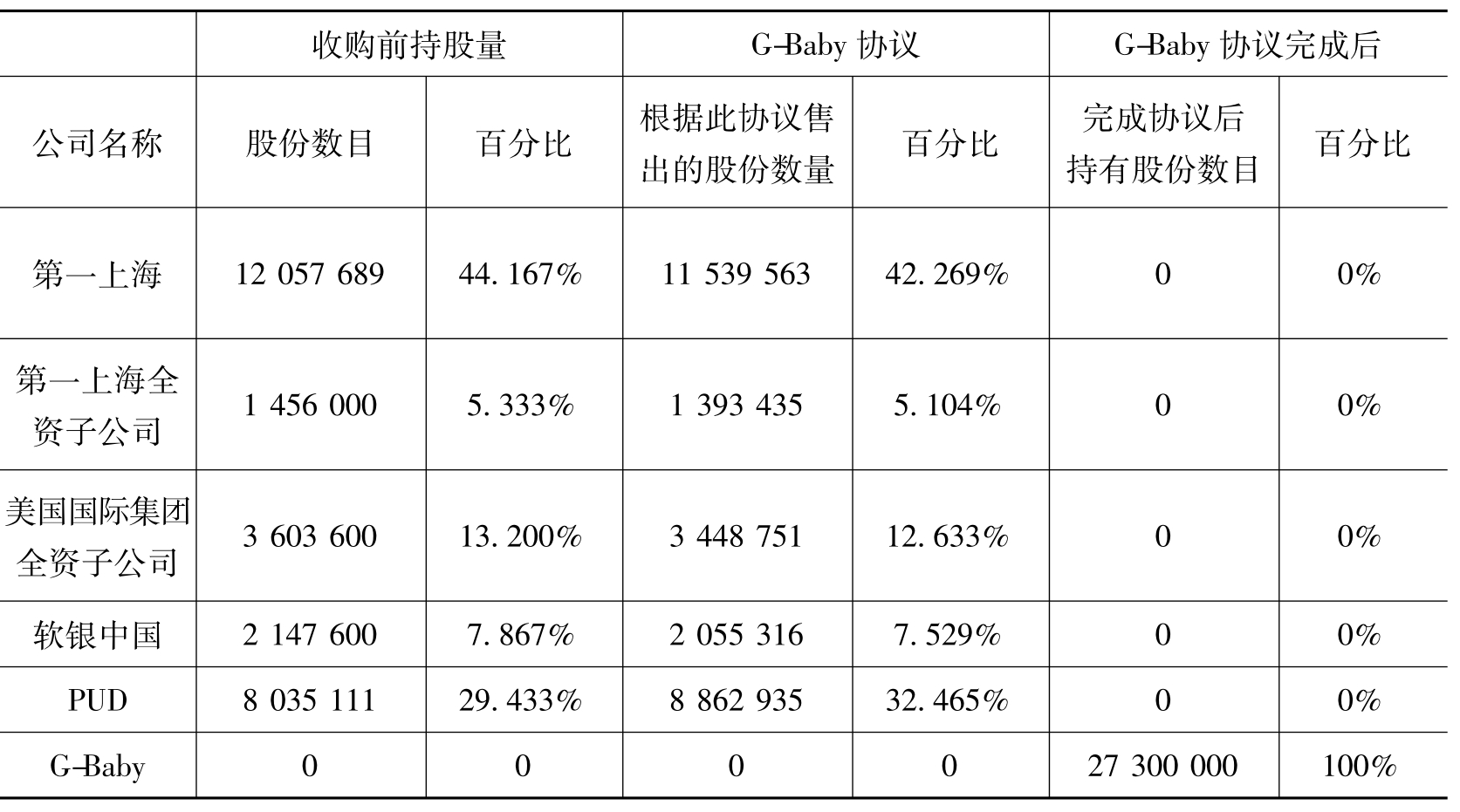

在收购过程中,PAG通过纸上公司“G-Baby”从第一上海、软银、美国国际集团和PUD手中接手了好孩子集团100%的股权,共计2 730 000股,总金额为12 250 000美元,每股价格约为4.49美元。在收购整合中,PAG支付了部分股份给予PUD,股份重新分配后,PAG拥有好孩子集团67.5%的股份,成为好孩子集团第一大股东。对于PUD,G-Baby将支付其部分现金以及G-Baby的部分股份,最终整合后PUD在G-Baby所占的股份依然是32.5%。各股东股权的变动如表12-5[2]所示。

表12-5 各股东股权的变动

收购完成后,收购方举借巨额债务,必然会提高企业的资产负债率,财务风险巨大,因此加强收购后的重组和经营非常关键。PAG公司对其法人治理结构进行改造,实行了一系列整合措施,进一步提高了这家企业的发展速度。首先对好孩子的法人治理结构进行了改造,将好孩子集团的董事会从原来的9人缩为5人,即PAG方面3人,好孩子管理层2人,PAG没有更换好孩子的CFO,也没有派出参与管理层的执行董事。PAG公司适当增加权益性融资,减少负债性融资,同时保持长短期债务的适当比例。尽管外资占有控股权,但实际上好孩子的内部没有变化,这既指人事方面的,也指生产管理方面的。而保持稳定,也是外资公司在收购时提出的基本条件之一:公司高层至少要在好孩子服务9年。这样做的目的就是要让好孩子的管理层和投资者的利益捆绑在一起。只有好孩子的顺利发展,投资者才会有期望的回报。

通过近几年的努力,好孩子集团在新控股公司PAG的领导下,生产经营状况得到了明显的改善,公司价值得到升值,PAG表示将通过对公司的经营最终包装上市,获得投资回报。

三、收购作用分析

PAG成功收购好孩子集团,并最终达到了新老投资方和好孩子管理层三方共赢的局面。

首先是原股东得到丰厚的投资回报,原控股股东第一上海现金入账4.49亿港元,整个项目收益8 170万港元,10年中得到了约5倍的超高额投资回报。另一主要股东软银国际卖出的价格是收购时的2倍。

那么对新的投资者PAG来说,这次收购又意味着什么呢?正如好孩子集团的叶仲荃先生描述,当时PAG老板收购协议签订以后,兴奋地向好孩子表示,他捡到了一个钱包。

对于好孩子而言,其管理层在这次交易之后,不仅提升了3个百分点的股权,而且有一笔现金落袋,好孩子的管理层利益得到充分保障。企业的核心竞争力部分并没有因此而发生变动,比如好孩子的研发力量、销售网络等,依然掌控在好孩子的手中,而PAG是一家财务性的投资基金,和好孩子不存在竞争关系,因此也不会发生好孩子被“兼并”的现象。PAG的目的是取得投资回报,因此即使它通过收购取得了好孩子的控股权,也不会对好孩子的发展产生负面的影响。相反,好孩子可以充分利用PAG的资金去发展自己的战略目标,那就是把好孩子从一个纯粹的制造企业发展成为儿童用品的全球供应商,从而实现从制造业向服务业的转化。“好孩子”童车如今已占据了国内童车市场70%以上的份额,美国市场的占有率也已经达到40%以上,成为世界儿童用品领域具有广泛影响的中国品牌。2008年6月,好孩子集团成功完成了对哈尔滨一家年销售6 000万元的目录销售商的收购,未来在并购方面将实行更多举措。近期PAG还打算把好孩子集团运作海外上市,届时有可能出售其持有的部分股权从中获利,这也是外资投资人当初的目标。

四、总结评析

此杠杆收购案例的成功首先得益于PAG公司选择了本身就拥有很强的国内和国际竞争力的好孩子集团作为收购对象,为收购的成功奠定了基础。其次,PAG公司能够设计合理的筹资方案是其进行杠杆收购成功的至关重要因素,从以上分析可见,其主要特点为PAG公司首先确定了目标回收率要到达400%,之后再考虑各种负债的资本成本和被收购方未来的现金流,从而科学地设计各种负债的比例,使之既能降低资本成本,又不会给企业带来过重的财务负担。另外,PAG交易所需资金主要来自中国台湾的台北富邦商业银行的贷款。中国国家外汇管理局2005年做出政策变动,取消了令国内企业家很难在离岸控股公司持有股份的一些规定,使这笔交易进行起来变得更加容易。因为对“好孩子”的收购正是通过一家离岸公司进行的,同时因“好孩子”已被私人投资者第一上海、软银中国所拥有,这一事实也促进了交易的顺利达成。

总的来看,这起杠杆收购的成功主要包括以下几点:

(1)选择了正确的目标企业。从以上分析看出,好孩子集团具有资产负债较少、现金流稳定、良好的价值提升空间、优秀的管理组织等特点。

(2)科学评估目标企业价值。PAG在做出是否进行收购交易、制定收购价格、筹资规模和选择筹资方式等决策的前提条件是先对好孩子进行价值评估,由此可见对目标企业价值的科学评估是收购的关键环节。

(3)精心制定了巧妙的杠杆。PAG公司在做出是否进行收购交易、制定收购价格、筹集规模和选择筹资方式等决策的前提条件是对好孩子进行了价值评估,对回报率先进行了科学的预期,之后再考虑各种负债的资本成本和被收购方未来的现金流,从而科学地设计各种负债的比例。PAG仅斥资1.225亿美元,最终获得了好孩子集团68%的股权,实现了“蛇吞象”的一幕。

(4)公司进行了的重组和重新管理。PAG公司在获得控股权后,对“好孩子”的管理层并未做出过大调整,包括生产管理及人事方面。这有利于好孩子集团与PAG紧密捆绑在一起,既有利于PAG公司的利益,同时也促进了“好孩子”自身的发展。

由于目前针对中国企业实行的杠杆收购极少,所以很多企业不熟悉,但这种收购方式对那些具有一流的资本运作能力和良好的经营管理水平,企业的产品需求和市场占有率较为稳定的企业来说,是一个很好的形式。在并购活动中,并购方需要大量的资金才能运作,尽快地筹集一定数量的资金成为并购方亟待解决的问题,企业对外进行筹资、融资,除了可以采用股票、债券、商业信用、银行贷款等方式外,便是这种对中国这个新兴市场来说较新的融资方式——杠杆收购,即以少量的自有资金,以被收购企业的资产和将来的收益能力作抵押,筹集部分资金用于收购,一旦企业全部资产收益率大于借入资本的平均成本时,企业净收益和普通股收益都会增加。

杠杆收购是一种高风险的企业并购方式。PAG将管理者收购与杠杆收购合在一起,成功地解决了整合风险问题。杠杆并购起源并风行于美国,在变革时代的中国,杠杆收购虽尚未被各方普遍关注和认识,但可以预见,随着我国产权制度改革和产业结构调整的深入发展,杠杆收购必将受到广泛重视。

(供稿人:曾琳/傅小丽修改人:陈阳/孟德凯)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。