(一)中间业务创新品种比较

从表4-1[1]可以看出,西方发达国家商业银行中间业务创新于20世纪60年代,之后创新日新月异、层出不穷。60年代就有了福费廷和自动转账、邮政转账服务,70年代就产生了付款卡、电子支付系统,到了80年代,创新出大量的信用担保及互换、期货、期权等衍生中间业务产品。中间业务创新品种之广,涵盖银行结算业务、信托业务、投资银行业务、共同基金业务和保险业务、信用担保、金融衍生业务等。

表4-1 西方中间业务创新产品

续表

资料来源:根据下列书刊资料编制。

1.考夫曼:《利率市场与新的金融世界》,中国金融出版社,1990年。

2.饶余庆:《金融创新与金融业革命的影响》,《中山大学学报》,1987年1月。

3.[美]D.B.格拉迪等:《Commercial Banking and Financial Services Industry》,1985。

4.欧洲银行:《国际金融发展最新技术》,中国金融出版社,1996年。

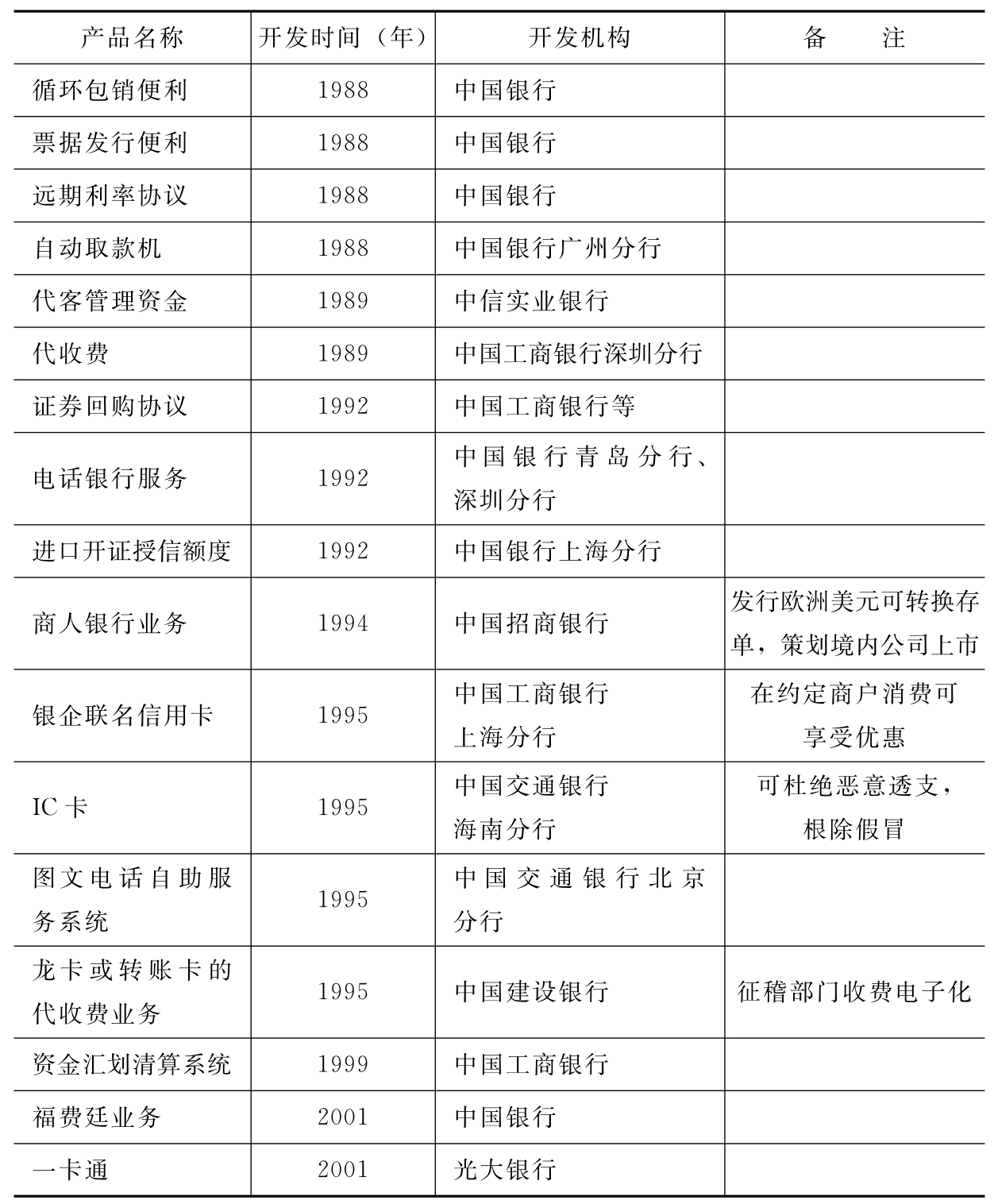

而从表4-2中可以看出,我国商业银行中间业务创新从20世纪80年代开始,落后西方国家近20年。创新品种匮乏,除传统结算业务外,1985年才有信用卡业务,1988年出现自动取款机,2001年才有福费廷业务,创新业务品种单一,且基本无原创性创新品种。虽然目前全国各行纷纷推出了包括保函、信用承诺、代客买卖外汇、担任基金的托管人、个人理财在内的200多中间业务品种。但从总体看,商业银行的中间业务仍以传统业务的结算、汇兑、代理收付等业务品种为主,咨询类、承诺类、代客理财等新兴的、高附加值的中间业务开展较少,而金融衍生业务更是微乎其微。

表4-2 我国商业银行中间业务产品创新情况[2]

续表

(二)中间业务创新规模、业务收入及收入构成比较

1.规模比较

从中间业务创新规模看,以美国为例,仅1983~1986年间,美国银行业的中间业务量,从9120亿美元增长到121880亿美元,从占银行业表内总资产的78%上升到142.9%;1985年,花旗、美洲等五家银行集团表内资产5300亿元,而中间业务资产却近6000亿美元,资本总额250亿美元,而中间业务资产却近6000亿美元,已超过表内资产;到1988年,表内资产总额7800亿美元,资本总额450亿美元,中间业务量却上升到22000亿美元,3年间,中间业务平均增速54.2%,远远高于资产总额年均9%和资本总额21.6%的增长速度。[3]美国花旗银行等20多家大银行中间业务额占总资产的比重从1982年的43.5%上升到1995年的78.5%。日本商业银行从80年代中期起,中间业务量以每年40%的速度递增。[4]再以德国为例,1990年底德国商业银行中间业务量为28000亿德国马克,到1993年中间业务量则上升到61000亿美元。[5]

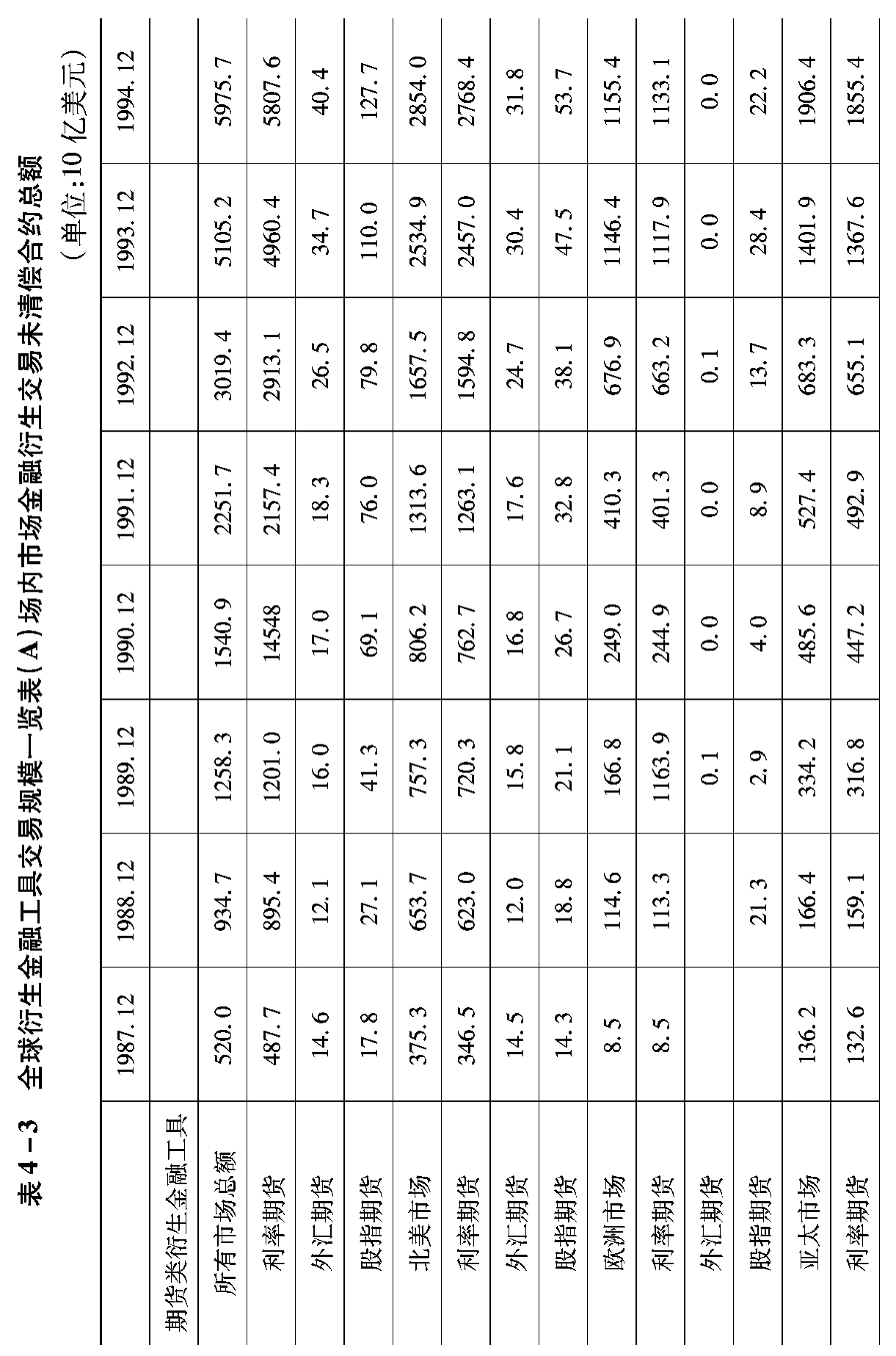

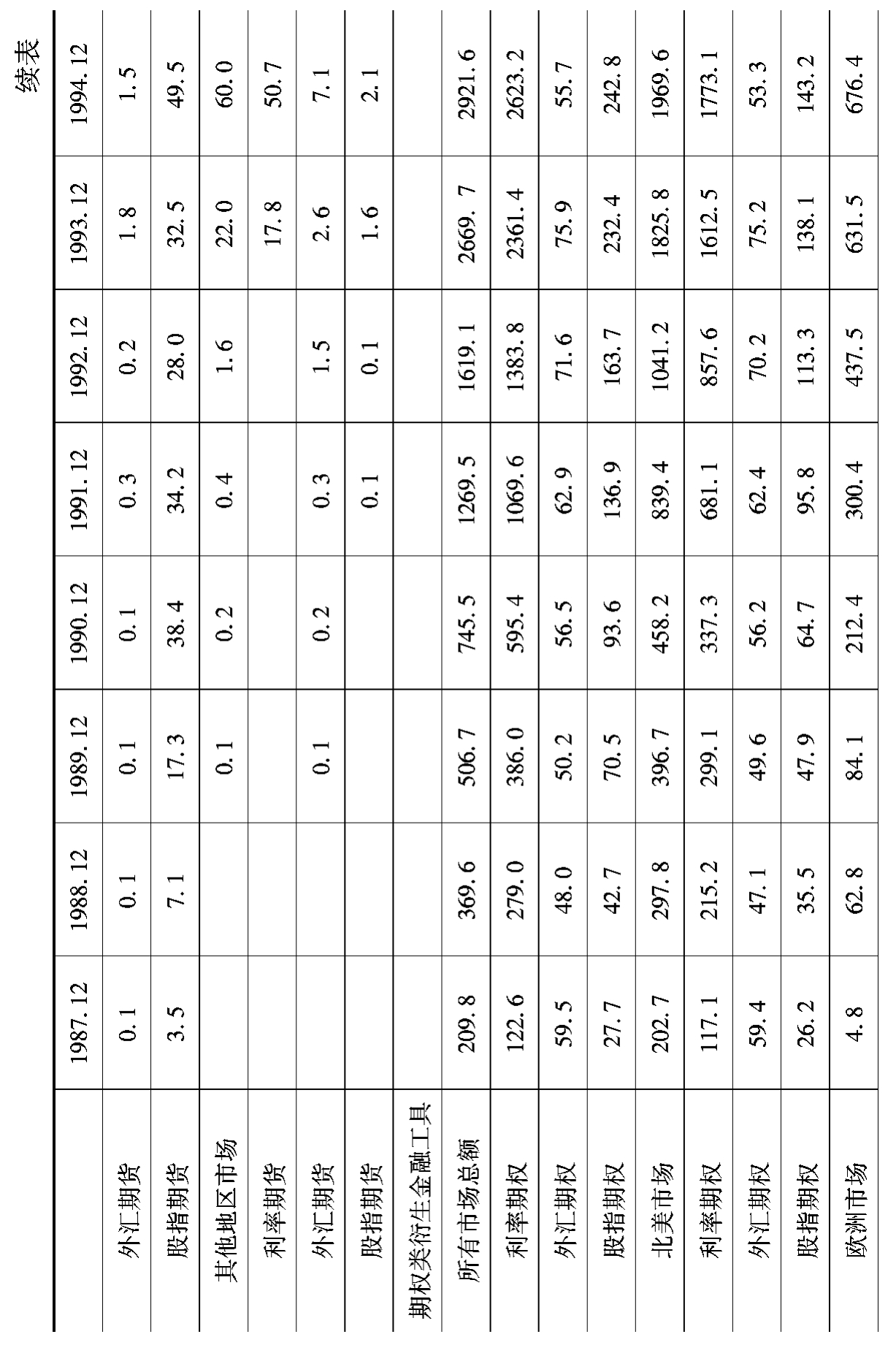

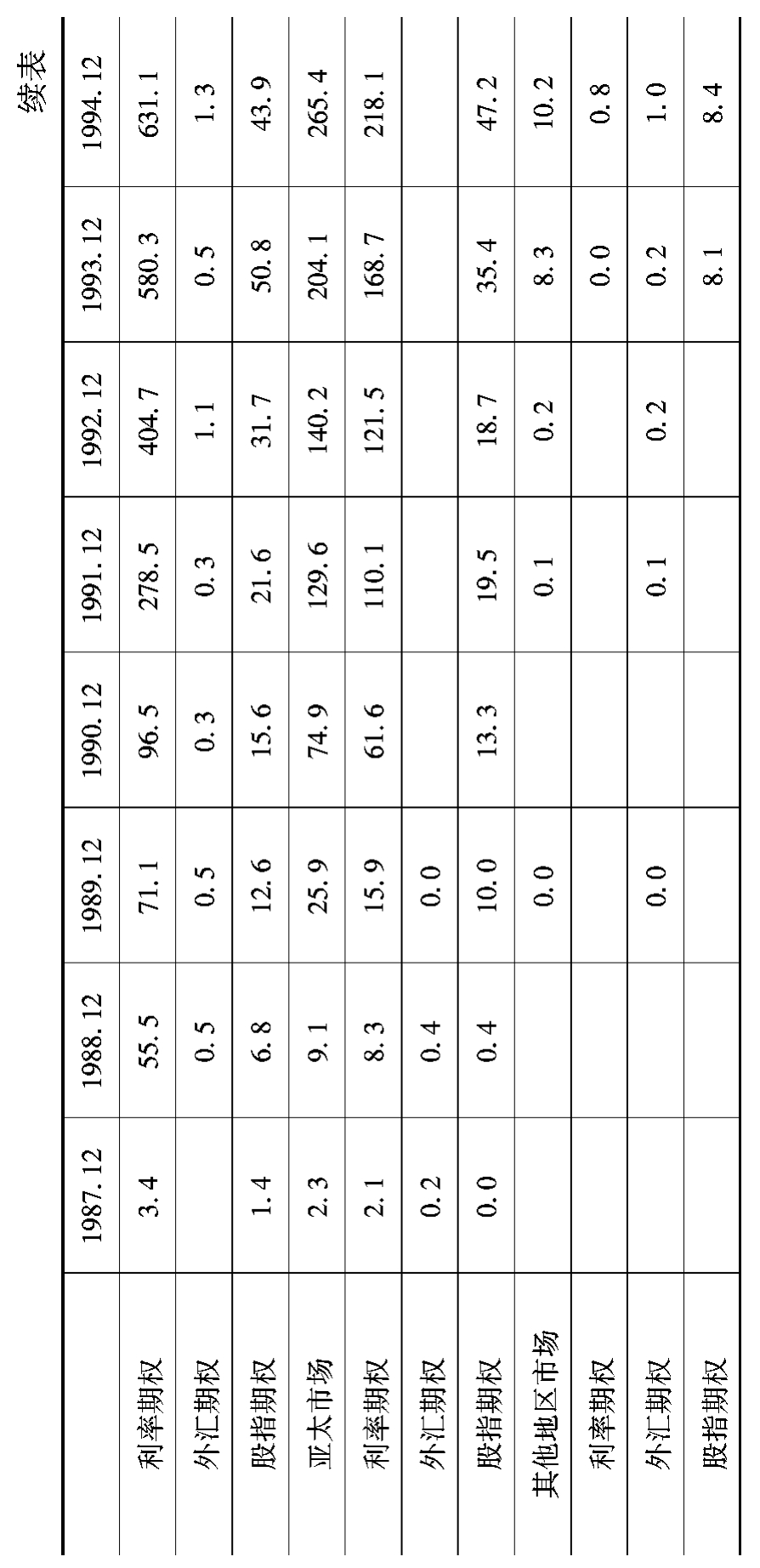

其中以衍生中间业务量增长尤其突出,如表[6]4-3、表4-4所示,从世界衍生中间业务交易看,北美市场和欧洲市场从20世纪80年代以来发展迅速。

(1)场内交易的发展。期货市场交易量:1987~2002年,15年间世界衍生中间业务交易量从5200亿美元,上涨到103400亿美元,上涨幅度达19.88倍,其中北美市场上涨15.63倍,欧洲市场上涨386.31倍,亚太市场上涨8倍。从市场占有率看,1987年期货市场北美市场占比为72%,欧洲市场占比为1.63%,亚太市场占比为26.19%;到2002年末,北美市场占比为56.73%,欧洲市场占比为31.75%,亚太市场占比为10.55%。

期权市场交易量:1987~2002年,15年间,世界衍生中间业务交易量从2098亿美元上涨到135400亿美元,上涨幅度达64倍。其中北美市场上涨38.59倍,欧洲市场上涨1162.7倍,亚太市场上涨46.82倍。从场内交易市场占有率看,1987年期权市场,北美市场占比为96.6%,欧洲市场占比为2.28%,亚太市场占比为1.09%;到2002年末,北美市场占比为57.76%,欧洲市场占比为41.21%,亚太市场占比为0.8%。

(2)场外交易的发展。从1998年6月至2002年6月,总交易量从721430亿美元上涨到1275640亿美元,4年上涨率达1.78倍。

从表4-3和表4-4中我们看到,西方商业银行衍生中间业务从1987~2003年间,总体呈高速发展态势。但同时,从表4-3中我们也注意到,1998年、1999年世界外汇期货交易量急速下降,1997年为423亿美元,1998年下降到317亿美元,1999年下降到67亿美元,两年间下降率高达84.16%。其中重要原因是受1997年亚洲金融风暴的冲击。由此我们可以看出,衍生中间业务相对银行资产负债业务有较高的灵活性,在经济形势变化时能迅速调整。但由于这种波动幅度较大,因而风险也较大,这对商业银行风险管理提出了较高要求。

表4-4 全球衍生金融工具交易规模一览表(B)场外(OTC)市场金融衍生交易未清偿合约总额

资料来源:国际清算银行官方网站(www.bis,org)bank for international settlements:international financial statistic。

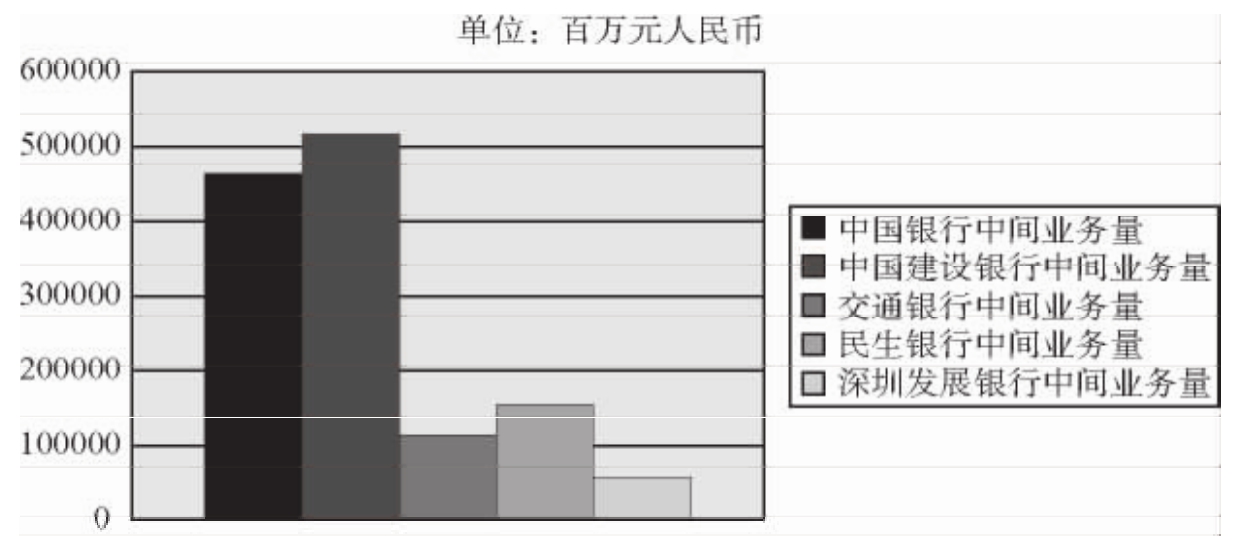

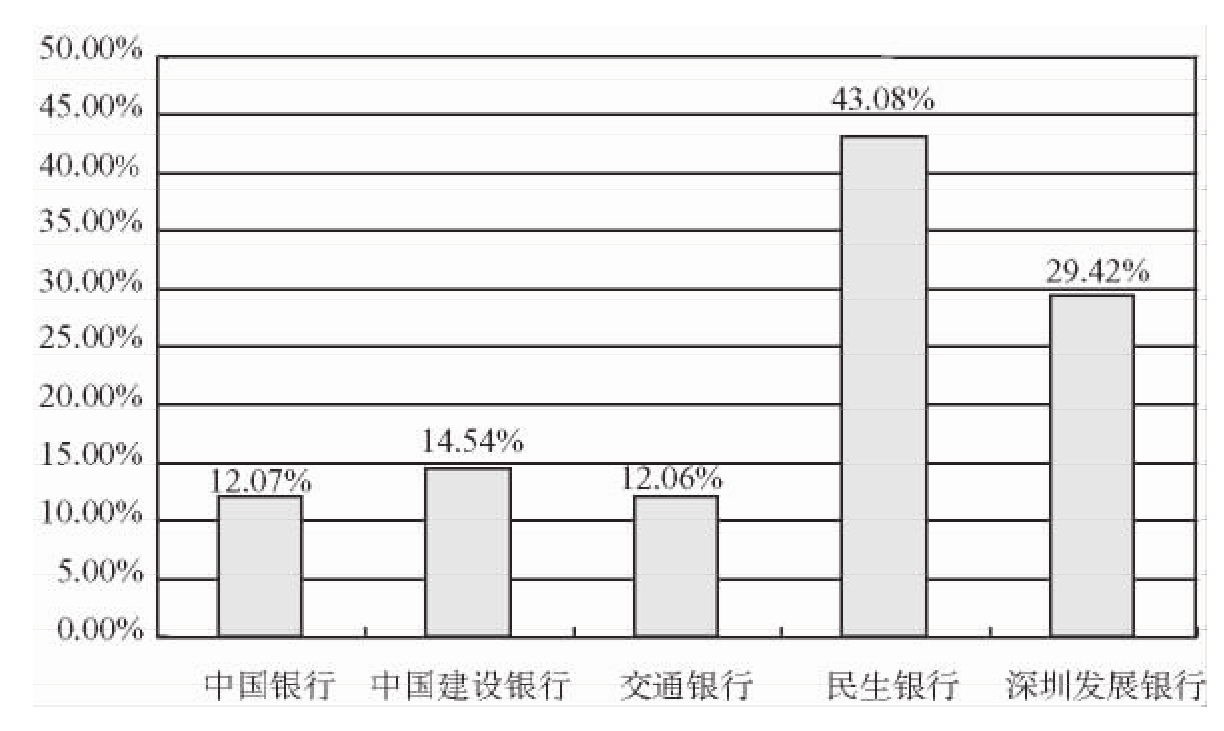

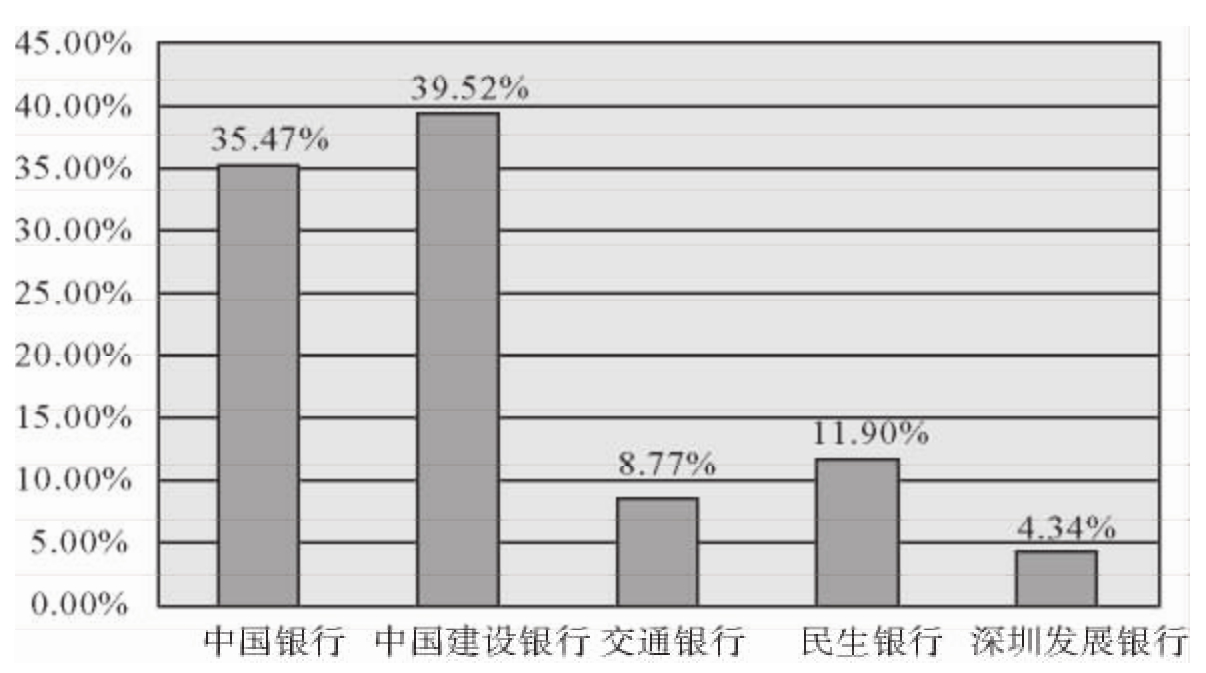

从图4-1、图4-2看出,2003年我国国内五家大商业银行(包括两家国有银行、三家股份制银行)中间业务量与总资产占比平均为22.23%。其中除民生银行、深圳发展银行占比高达43%、29.42%外,其余交通银行、中国银行、建设银行占比分别为12.06%、12.07%、14.54%。而股份制银行民生银行、深圳发展银行占比虽然较高,但其占整个国内市场份额较低,这从图4-3可以看出,在五家银行中间业务总量中,民生银行占比只有11.9%,深圳发展银行只占4.34%,而两家国有商业银行却占到了75%的份额。而如果就这两家国有银行看,其中间业务量与总资产比平均不过13.30%。由此可以看出,我国商业银行发展中间业务与西方商业银行相差甚远。

图4-1 2003年国内五家银行中间业务量比较图

资料来源:《中国金融年鉴》2003年各行年报。

图4-2 中间业务量占总资产比例(%)

资料来源:《中国金融年鉴》2003年各行年报。

图4-3 中间业务量市场份额

资料来源:《中国金融年鉴》2003年各行年报。

2.收入比较

从中间业务收入看,西方商业银行从20世纪80~90年代间,中间业务收入呈快速上涨趋势,如美国非利差收入占总收入比重从1980年的22%上升到1996年的39%。从表4-5,我们看出,从1996~2003年,美国花旗银行集团中间业务收入与总收入年均占比为61.85%,美洲银行集团年均占比为45.42%,巴克莱银行年均占比为59.41%。中间业务收入成为商业银行的主要业务收入。

从表4-6,即目前我国部分国有商业银行和股份制商业银行中间业务收入占银行总收入比例看,从1996~2003年8年间,中国银行年均占比15.74%,建设银行年均占比3.94%,工商银行年均占比4.9%,交通银行年均占比6.13%,民生银行年均占2.52%,五家银行最高为中国银行15.74%,还不及美国20世纪80年代中间业务收入水平22%。

表4-5 部分国外商业银行表外业务收入占总收入的比例 单位:%

资料来源:巴克莱银行年报http://www.barclays.co.uk

美洲银行集团年报http://www.bankofamerica.com

花旗集团年报http://www.citigroup.com

美洲银行集团:主要包括美洲银行法兰克福分行、美洲银行海外持股公司

美洲银行(原国民银行)、太平洋证券公司等。

花旗集团:主要包括花旗银行、花旗企业投资银行、花旗保险公司、花旗资产管理公司等。

表4-6 部分国内商业银行中间业务收入占总收入的比例 单位:%

资料来源:银行各年年报及FDIC数据。

注:总收入=利息收支净额+其他营业收入净额

中国银行2000~2003年数值为中国银行集团合并数。

中国银行2000年、2001年其他营业收入净额含投资收益。

建设银行1998年、1999年、2000年、2001年、2002年、2003年其他营业收入净额含投资收益。

工商银行2002年、2003年其他营业收入净额含投资收益。

民生银行2000年、2001年、2002年、2003年其他营业收入净额含投资收益。

3.收入结构比较

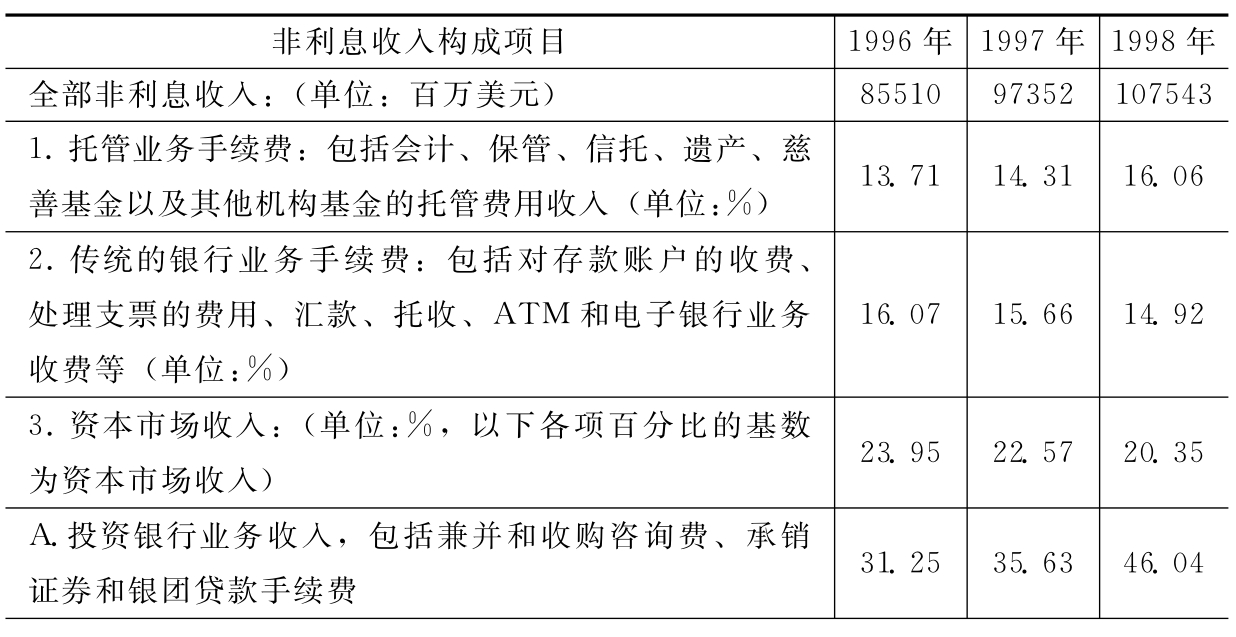

从1998年美国前20家大银行非利息收入构成如表4-7,可以看出,托管业务收入、传统的银行业务手续费收入、保险业务收入、银行卡业务收入、出售信用业务收入、投资银行业务收入、衍生业务交易收入等所占比重较大,为美国商业银行中间业务的重要收入来源。在1996~1998三年中间业务收入中,传统业务手续费收入占比年均为15.55%,托管业务手续费收入占比年均为14.69%,信用卡收入占比年均为12.75%,而中间业务收入占比最高的是资本市场收入,年均占比高达22.39%,其中投资银行收入、衍生交易收入所占资本市场收益的70%以上。三年间各类中间业务基本呈稳定发展态势,但衍生交易类业务收入1997年、1998年下降明显,1996年资本市场收入占比54.34%,1997年下降到49.76%,1998年则下降到31.62%。其中原因,与前述1997年亚洲金融风暴的影响有着直接的联系。

表4-7 美国前20家大银行非利息收入构成表[7]

续表

资料来源:BvD全球银行与金融机构分析库http://www.bankscope.bvdep.com/ip。

另外由表4-8看出,1998~2003年近5年美洲银行集团非利息收入构成进一步看出,近年来美洲银行集团金融服务类收入、投资银行收入发展稳定,交易类、中间业务收入、银行卡收入呈快速上涨趋势,银行卡收入从1998年的156900万美元上升到2003年的305200万美元,从占中间业务收入比重的12.87%上涨到2003年的18.58%,销售类中间业务收入由1998年的38900万美元上升到2003年的192200万美元,上涨率达3.68倍,交易类收入上涨1.178倍。

表4-8 美洲银行集团非利息收入结构

资料来源:美洲银行集团1998~2003年报http://www.bankofamerica.com。

美洲银行集团:美洲银行法兰克福分行、美洲银行海外持股公司。

美洲银行(原国民银行)、太平洋证券公司等。

从表4-9我国某国有商业银行省分行2003年中间业务收入构成情况表可以看出,我国商业银行中间业务收入主要由传统结算业务收入、代理业务收入、投资银行收入和银行卡收入构成。

表4-9 某国有商业银行省分行2003年12月末中间业务收入构成情况 单位:%

其中,传统结算业务收入占银行中间业务收入绝对比重高达35%,是美国前20家银行的2.6倍;担保承诺类中间业务才处于刚刚起步阶段,收入不足中间业务收入的1%,电子银行收入仅为2%,与西方国家相差十几倍;金融衍生业务收入则微乎其微,与西方银行衍生业务的日益发展呈鲜明对比。

投行业务收入与西方国家差距相对较小,但投行业务收入组成与美国大不相同,我国的投行业务主要集中于近年来高速发展的对公的咨询、投资顾问业务和对私的个人投资理财业务,基本不涉及美国投行业务收入占绝对比重的承销证券和兼并、重组业务。这主要是因为我国银行实行的是分业银行制度,银行被限制涉足证券和保险业务。

银行卡收入占比与西方国家相差不到1倍,这与我国商业银行银行卡的迅速发展有着重要联系。2003年1~6月份,全国银行卡交易总额达7.57万亿元,比10年前同期增长75倍;跨行交易金额和笔数连续三年保持了100%左右的增长速度。截至2003年6月,全国发卡机构达91家,发卡总量5.69亿张,分别比10年前增加了16倍和141倍,安装POS机30万台,ATM机5.3万台,比10年前分别增加了9.96倍和11.2倍。[8]从1985年中国银行发行国内第一张银行卡到2004年6月底,我国已发行银行卡7.14亿张,发卡机构110多家,684个城市实现了银行卡联网通用,银行卡特约商户接近30万家。

代理业务收入较高这与我国近几年基金、保险业务的发展有着重要关系。据不完全统计截至2002年12月,我国共有12家保险公司推出了45种产品,涉及寿险、财险两大类,包括健康险、人身险、车险及家庭财产险等多个类型。2002年全年保费收入3053.1亿元,同比增长44.7%。[9]2002年基金规模不断扩大,全年总共新增14只开放式基金和8只封闭式基金。截至2002年12月底,全部基金家数已达到71家,首发规模约为565.21亿元。基金总净值达到1271.54亿元,比2001年底增长45.46%。[10]

而其他中间业务收入所占比重较大,与近几年信托、租赁业务的快速发展分不开,从2002年7月8日我国恢复信托业务到同年12月31日止,我国先后有14家信托公司推出了21个信托产品,融资规模突破48.7亿元。[11]截至2002年12月,我国共有12家保险公司推出了45种产品,涉及寿险、财险两大类,包括健康险、人身险、车险及家庭财产险等多个类型。2002年全年保费收入3053.1亿元,同比增长44.7%。[12]

与美国差距较大的是信用担保、承诺类、电子银行类中间业务,其中原因,大抵与电子银行类业务的落后与计算机、信息系统发展落后于美国有关,信用担保、承诺类业务较少更与我国信用征信系统的缺失有着直接的联系。这类业务对客户信用度的要求较高,因为如果客户一旦失信,那么这些或有资产、或有负债业务将变成银行的资产和负债业务。

与美国中间业务创新距离最大的为金融衍生业务,回顾历史,其实早在20世纪90年代初我国就曾尝试过金融衍生业务。如1992年6月1日,我国就在上海外汇交易中心尝试开办外汇期货业务,但1993年试点处于停顿状态。1992年12月28日国债期货于我国上海证券交易所首次推出,但由于1995年上海万国证券公司“327”品种违规操作导致10多亿元人民币亏损,1995年5月18日,国债期货画上句号。1995年,我国外汇交易中心开办人民币对美元远期外汇业务,但由于汇率形成机制和外汇市场的管制等原因,发展至今,仍品种较少,交头不活跃。近年来中国银行在外汇期权业务得到迅速发展,但由于受现货市场、风险防范等因素的影响,总体发展水平并不高。因此,衍生业务收入在中间业务收入中占比极低。

(三)中间业务创新技术手段比较

欧洲发达国家普遍具有发达的金融科技和支付结算体系,例如,经过数十年的发展,欧盟各国的信用卡市场已十分发达。法国银行业的银行卡业务仅计算Visa和MasterCard两种品牌信用卡的年费和商户结算手续费两项收入,法国银行业每年就可赚取约33.38亿美元,若加上透支利息收入,其银行卡的业务收益相当可观。[13]而且,Visa等国际卡采用无可比拟的技术和网络优势,在全球建立起覆盖300多个国家和地区的电子授权清算系统。在信用卡交易中,信息从商户到收单行再到发卡行,只需4秒钟,在欧美等国家更仅需2秒钟。该网络能做到每天24小时全天候实时连线运作,最快可以达到每秒钟处理1万笔交易的速度。

再如,美国商业银行重视运用最新科技成果,将计算机和高科技通信技术引入业务领域,改变了传统的业务处理手段。1995年世界第一家网络银行——美国安全第一网络诞生以来,全球银行业特别是欧美发达国家的银行业,在电子化道路上开始了爆发性的飞跃。目前美国约有600万个家庭每月至少使用一次IT的网上银行。[14]

与西方发达国家相比,我国商业银行的中间业务创新手段相对落后,科技化程度较低,缺乏高效快捷的结算支付系统和完善的信息管理系统,通信网络及计算机应用软件配套能力差。近年来我国商业银行的银行卡业务发展迅速,上述银行卡收入比较已得知。但与西方商业银行相比,无论从发卡量、交易量、清算速度、用卡环境、配套服务等方面均存在明显的差距,2003年全国银行卡交易总额达到18万亿元。银行卡持卡消费总额占社会商品零售总额的比例为4.6%,而瑞典、法国、美国、韩国相应的比例分别高达63%、55%、27%和35%。我国持卡人的用卡频率仅为美国的1/15、韩国的1/5。虽然我国的发卡总量与美国相近,但美国的商户几乎全部可以接受刷卡消费,而在我国消费者只能在大约2%的商户刷卡消费。另外,我国已发行的银行卡中95%以上是借记卡,贷记卡只有1%左右。每年银行卡的交易额确实不少,但80%以上是存取款交易,真正的刷卡消费金额只有2%左右。

另外,我国网上交易近年来也得到迅猛发展,但与西方国家相比,差距较大。截至2002年2月末,我国网上委托交易的客户开户数达376万户,2003年1~2月份网上委托交易量达425亿元,占沪深交易所1~2月份股票(A、B股)、基金总交易量6814.28亿元(双边计算)的6.24%。而美国到2001年网上账户就已经达到2100万户,资产总额达到9410亿美元,网上交易占交易总额的比例达到20%左右。[15]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。