二、中外商业银行中间业务贡献的现实比较

为进一步证明商业银行中间业务创新的重要性,下面我们以美洲银行和中国银行中间业务对商业银行的贡献进行实证对比分析。

(一)国外商业银行中间业务贡献的实证分析

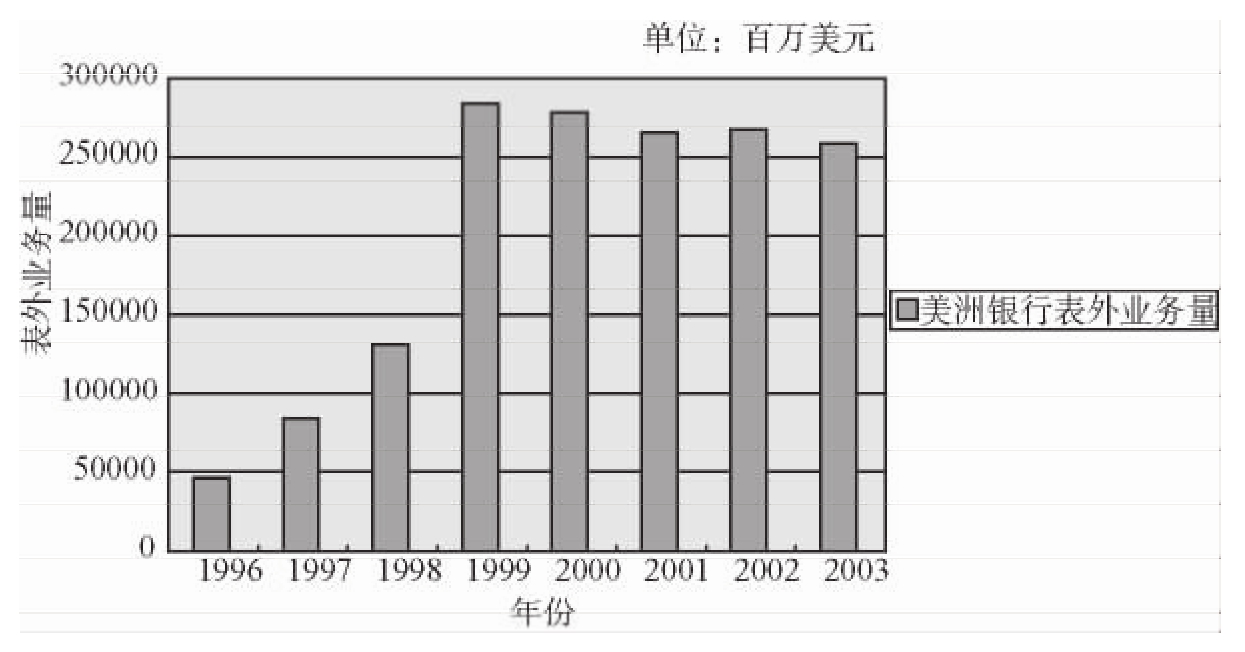

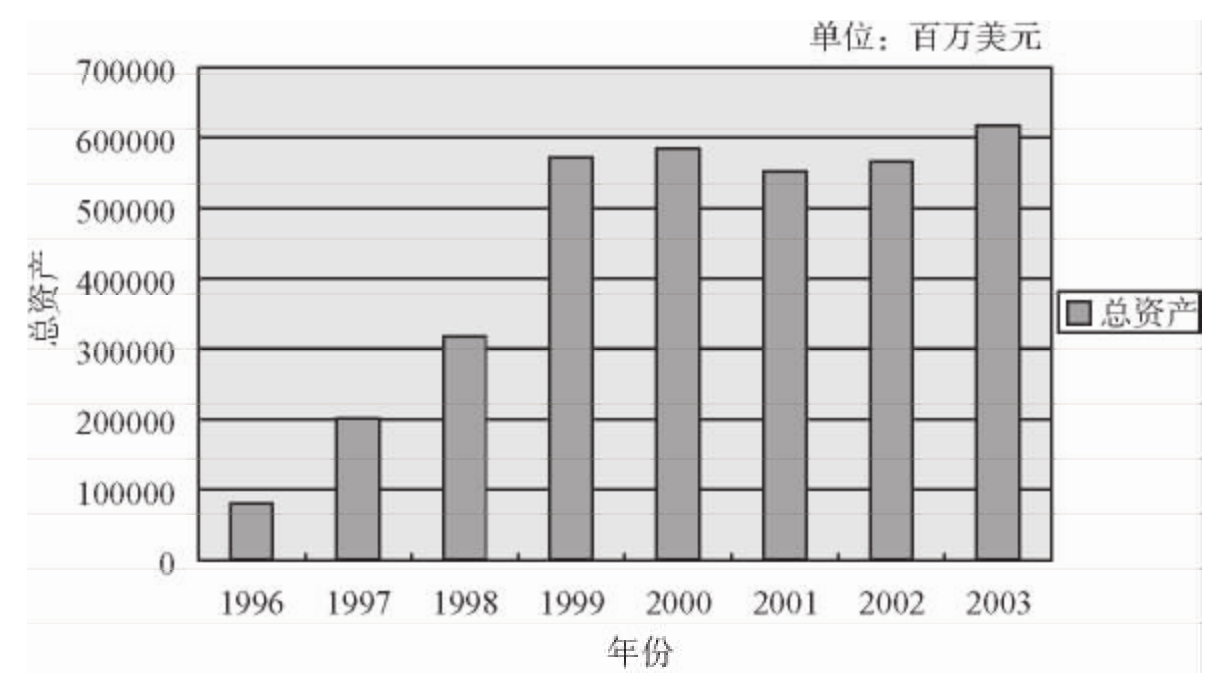

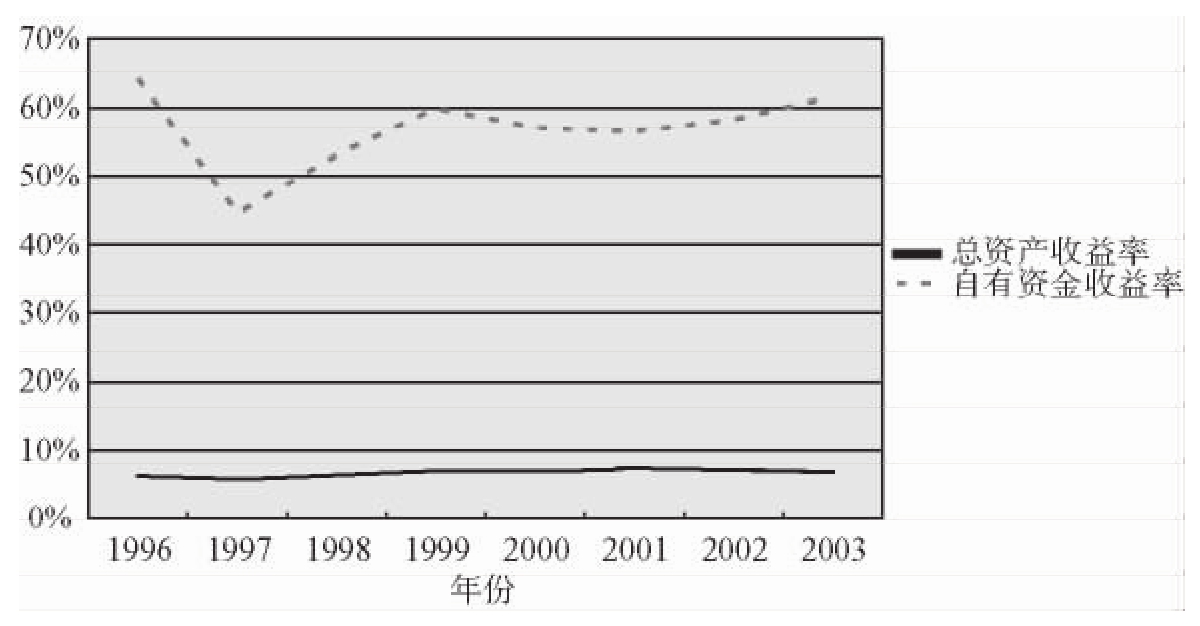

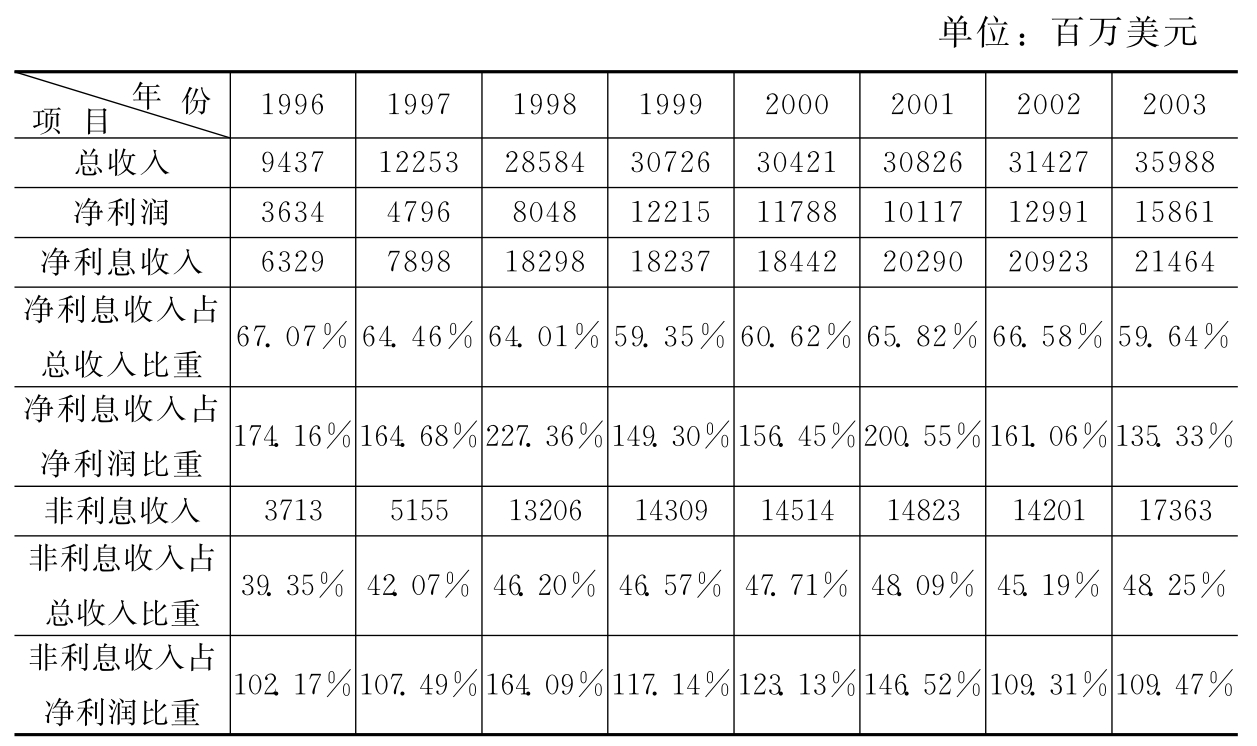

我们收集到美洲银行1996~2003年的中间业务(国外表外业务)相关数据,如图4-4、图4-5、图4-6及表4-10,从这些数据中我们可以发现,近年来美洲银行中间业务的发展基本是稳定的,且呈上涨趋势,近8年来美洲银行中间业务量占银行总业务量年均比例都在40%以上,中间业务收入对银行总收入的贡献率除1997年外均在42%以上;年均占比达45.42%,中间业务收入对净利润的贡献率年均为122.4%,其中最高1998年达163.09%,最低1996年也达102.17%。由此看出,中间业务收入是西方商业银行利润的重要来源。

图4-4 美洲银行表外业务量图

图4-5 美洲银行总资产图

图4-6 美洲银行自有资金及总资产收益率图

资料来源:美洲银行1996~2003年报,http://www.bankofamerica.com

表4-10 美洲银行集团

资料来源:美洲银行集团1996~2003年报http://www.bankofamerica.com。

注:总收入=净利息收入+非利息收入-贷款损失准备净利润,指税前利润。

美洲银行集团:美洲银行法兰克福分行、美洲银行海外持股公司。

美洲银行(原国民银行)、太平洋证券公司等。

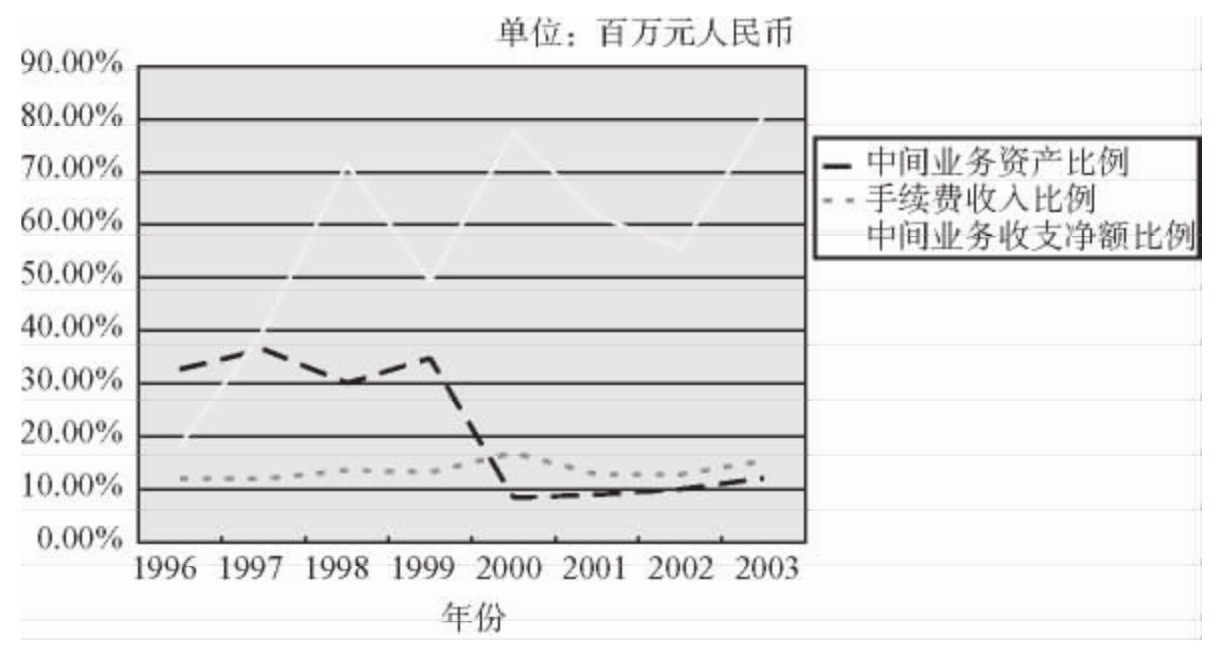

(二)国内商业银行中间业务贡献的实证分析

我们以开展中间业务较早的、业务量较大的中国银行为主要分析对象,从我们收集的数据看,排除1999年前后正常差异(1999年前后差异是由于1999年后采用中国银行集团合并报表集团属统计口径差异)中国银行中间业务收入总体呈上升态势,但上涨幅度不大。在1996~2003年间,8年来中间业务收入对银行总收入的年均贡献率仅为15.74%,接近美国20世纪60年代初水平(美国20世纪60年代初银行非利息收入占银行总收入比重约为15%)。与美洲银行相差近两倍。中间业务资产量与总资产量2000~2003年均占比达19.33%。与美洲银行相差一倍多。由此我们看出,我国商业银行中间业务发展总体还停留在美国60年代的水平上。

图4-7 中国银行中间业务比例图

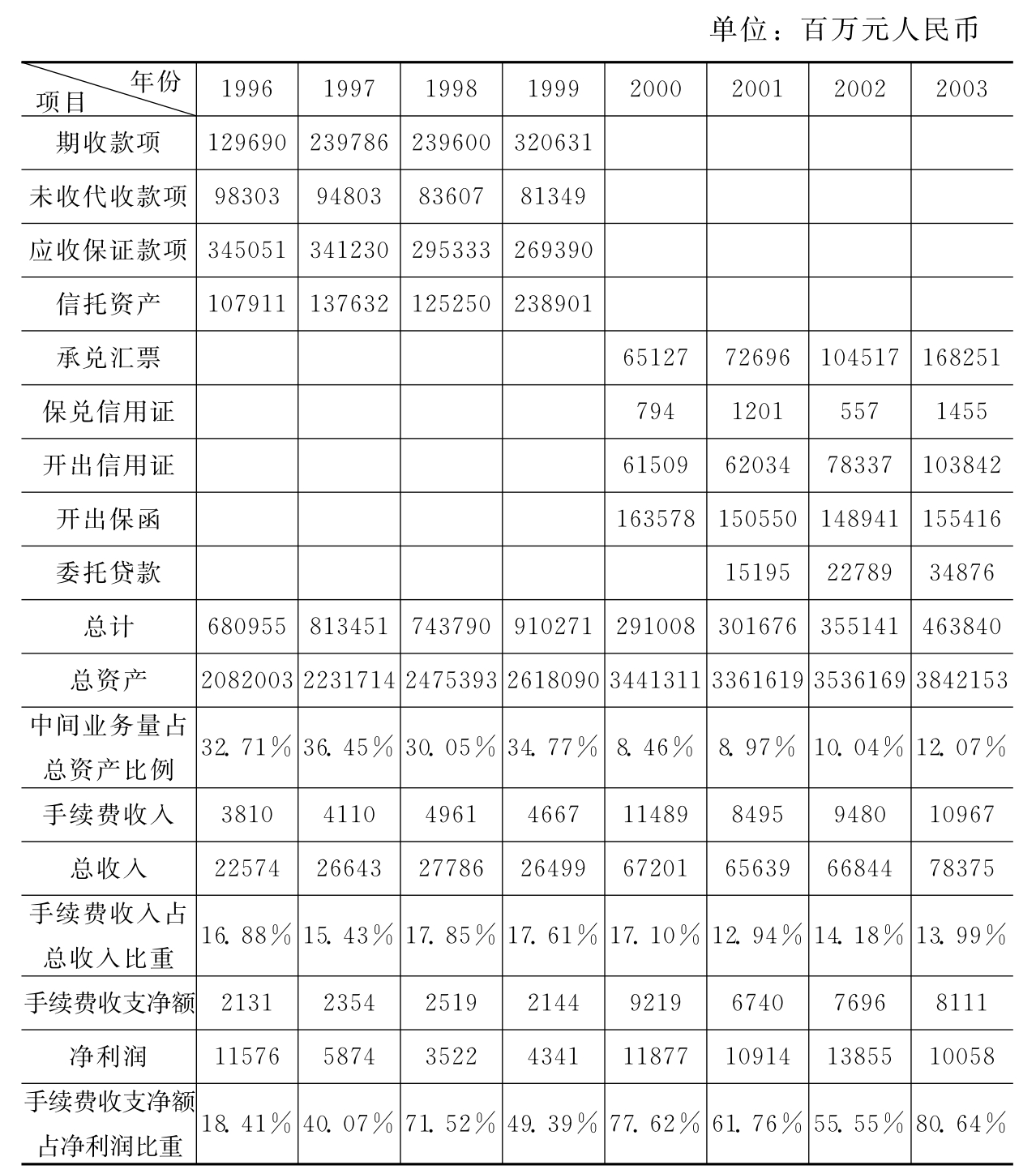

另外,从2000~2003年中间业务资产量看,呈逐年上升趋势,但中间业务收入却并未与之相同呈逐年上升趋势。商业银行中间业务量上涨速度超过收入上涨速度。如表4-11所示,2001年较2000年中间业务量从2910.08亿元上涨到3016.76亿元,上升了106.68亿元,而中间业务收入却从114.89亿元下降到84.95亿元,下降了29.4亿元,而且中间业务支出还上升了38.5亿元。

其中原因:首先,与我国创新的许多中间业务不收费或收费不合理有较大关系。如对代付水电费、代付工资等业务,通常情况下都是被作为拉存款、拉客户的一个赠送品,基本上都不收费。久而久之,银行为此掏出的补贴也是惊人的。其次,银行在进行中间业务创新产品开发时,忽视中间业务创新成本,有时银行甚至是为完成上级下达的发展中间业务的任务而不断增加业务品种,而不管新品种市场销售如何?也不管成本如何?因此,出现某些中间业务创新品种的创新成本超过收入,也是导致上述不正常现象发生的重要原因。

图4-8 中国银行中间业务量图

表4-11 中国银行中间业务数据

资料来源:中国银行各年年报。

注:2000年中国银行会计报表项目改变。中国银行2000~2003年数值为中国银行集团合并数。净利润指税前利润。

总收入=利息收支净额+其他营业收入净额

中国银行2000年、2001年其他营业收入净额含投资收益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。