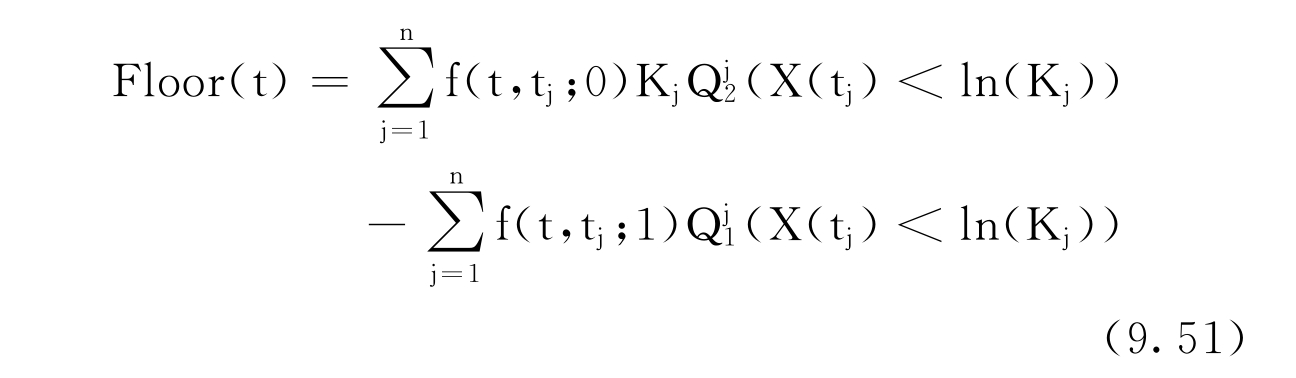

【摘要】:信用差价是用于向投资者补偿基础资产违约风险高于无风险利率的利差。信用差价期权允许协议的买方到期时可以单方面选择是否支付由相应条款事先约定的差价。同样得到信用差价下限价格为:

四、信用差价期权、上限与下限的定价

(一)信用差价期权

信用差价是用于向投资者补偿基础资产违约风险高于无风险利率的利差。信用差价期权允许协议的买方到期时可以单方面选择是否支付由相应条款事先约定的差价。假设信用差价欧式买权到期日为T,执行价格为K,其定价公式为

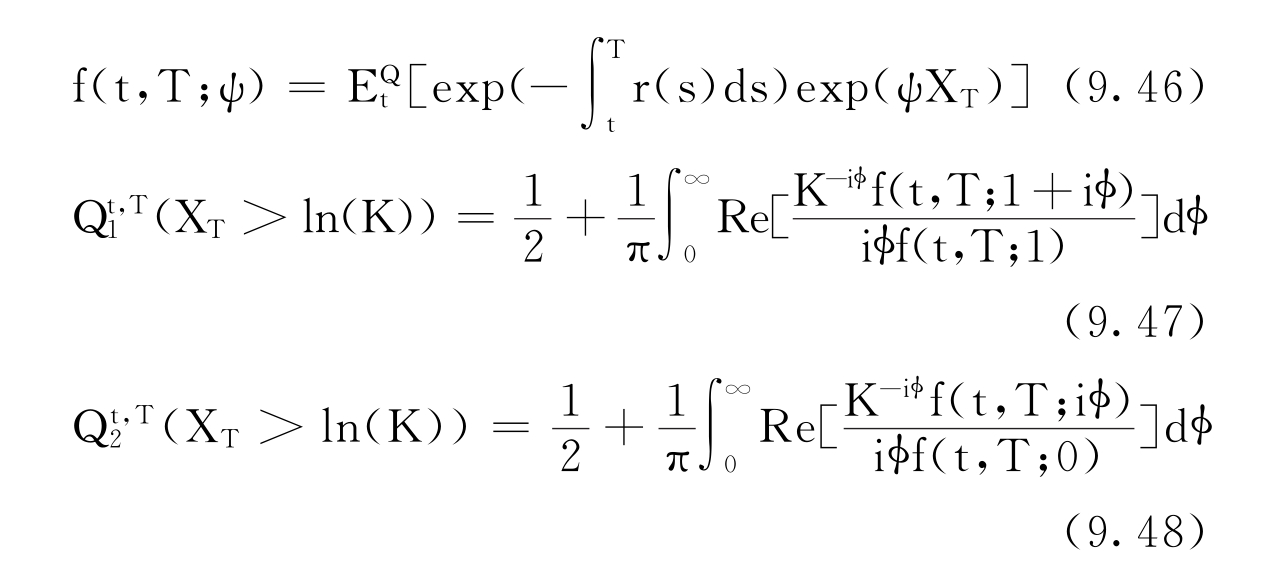

这里特征函数f(t,T;ψ)与累积概率函数定义如下

利用买卖期权的平价关系,得到信用差价欧式卖权价格:

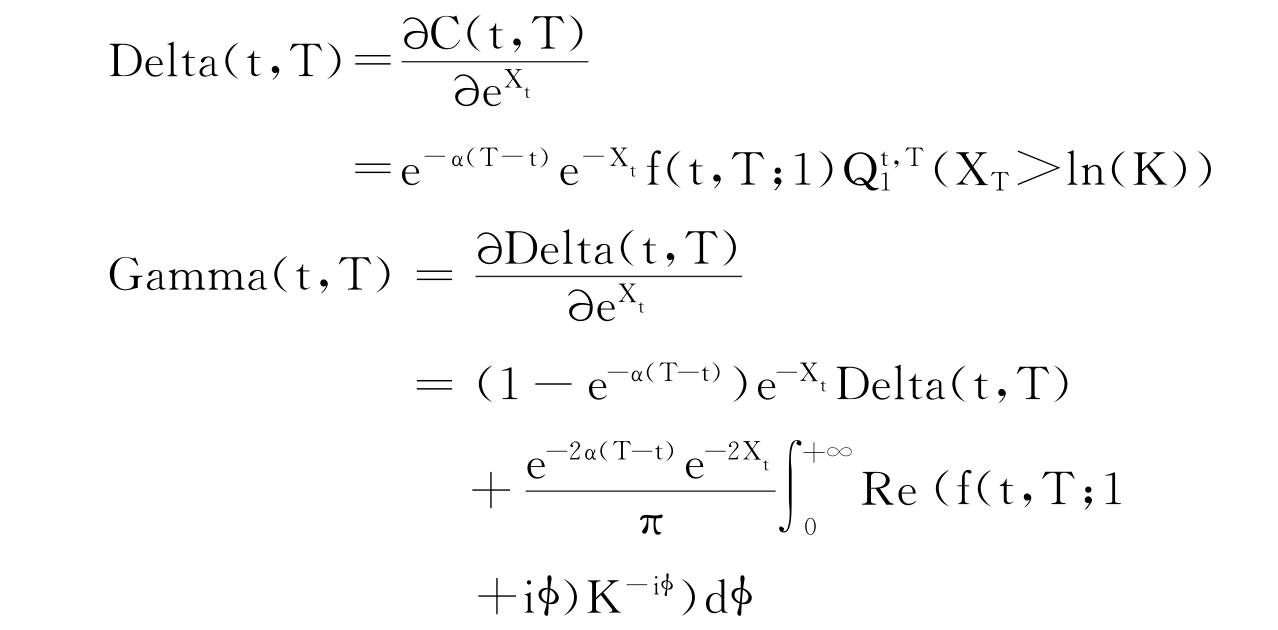

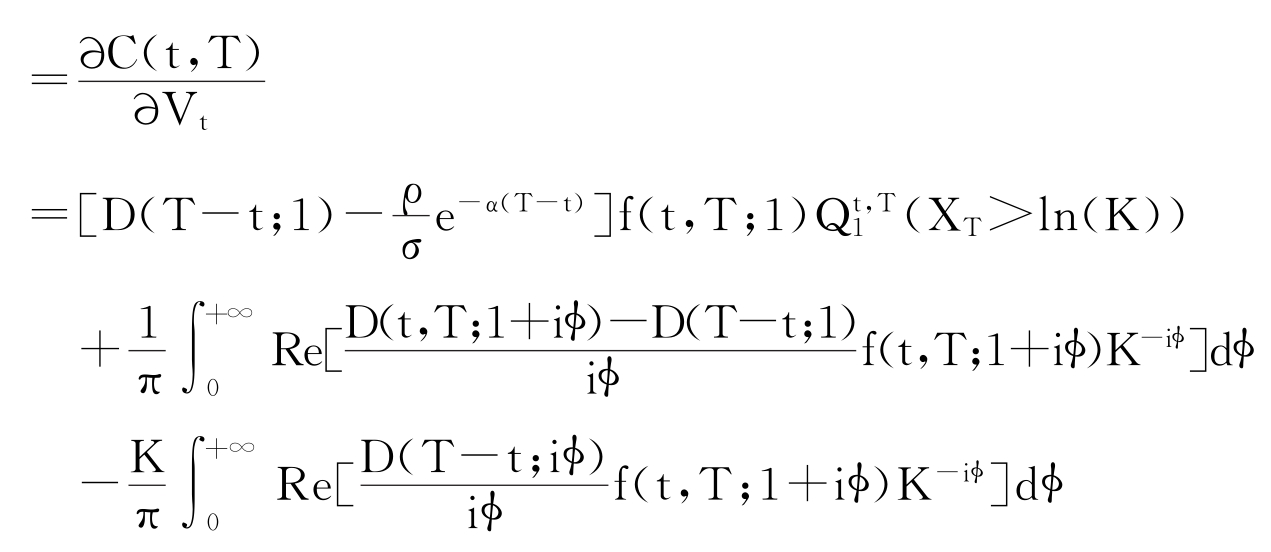

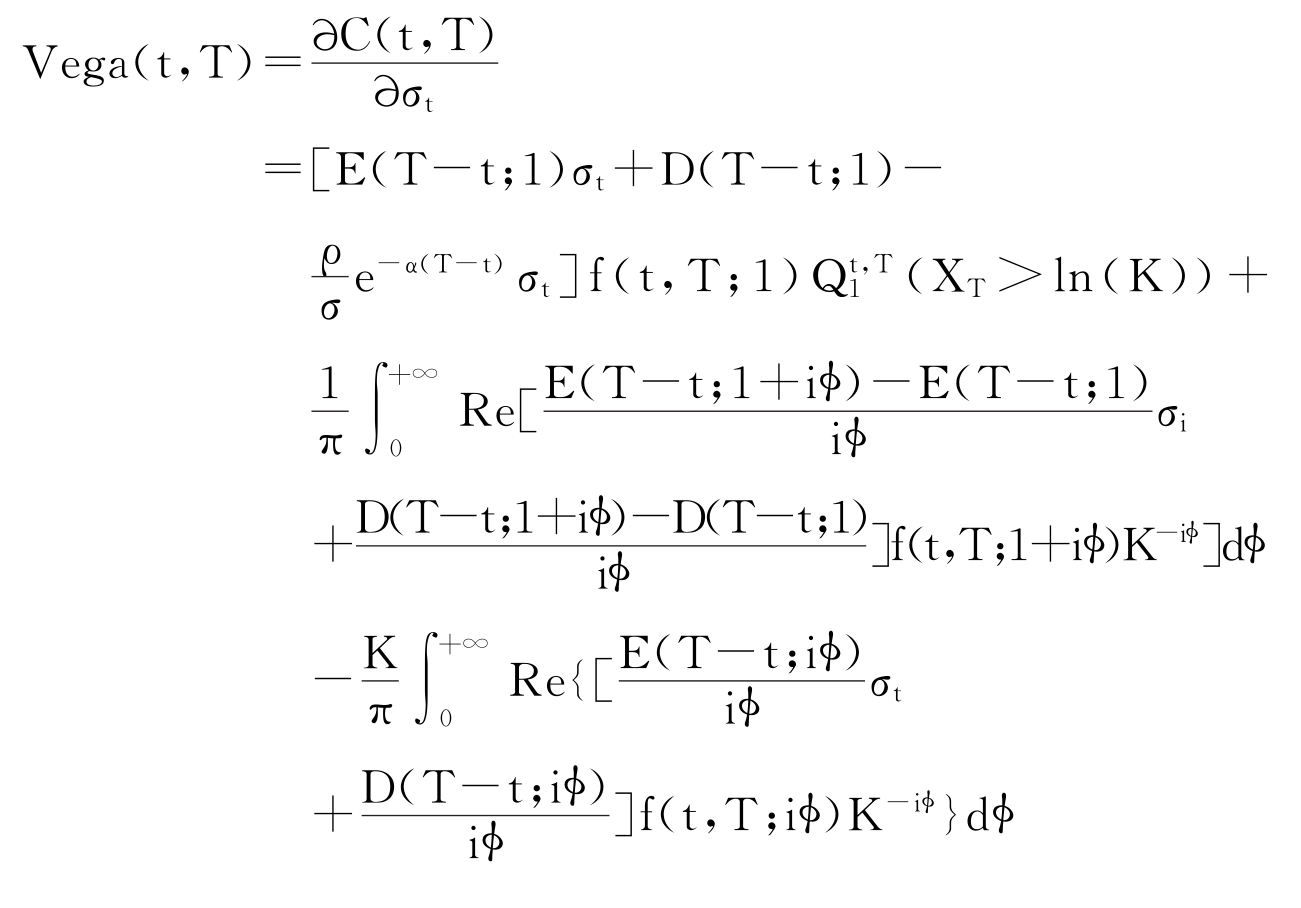

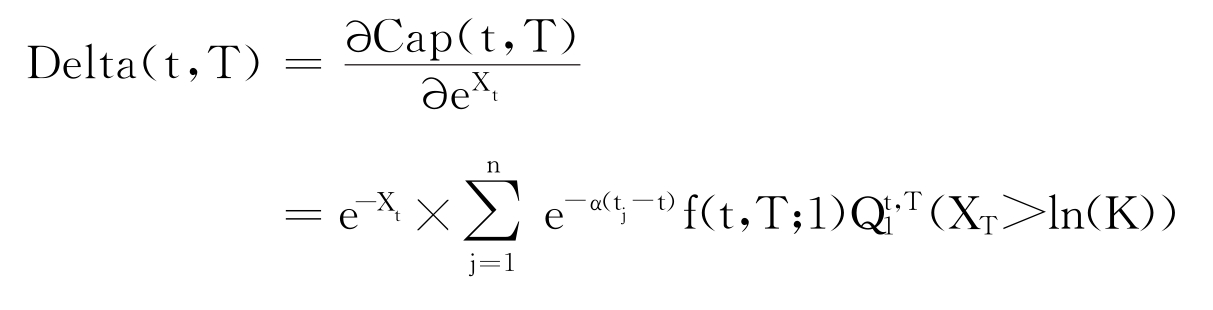

为了对冲基础资产与波动率变化对期权价格影响的风险,必须进行比较静态分析:

Vega依赖于波动率的形式,当波动率满足平方根过程时,Vega为:

Vega(t,T)

当波动率满足Ornstein-Uhlenbeck时,Vega为

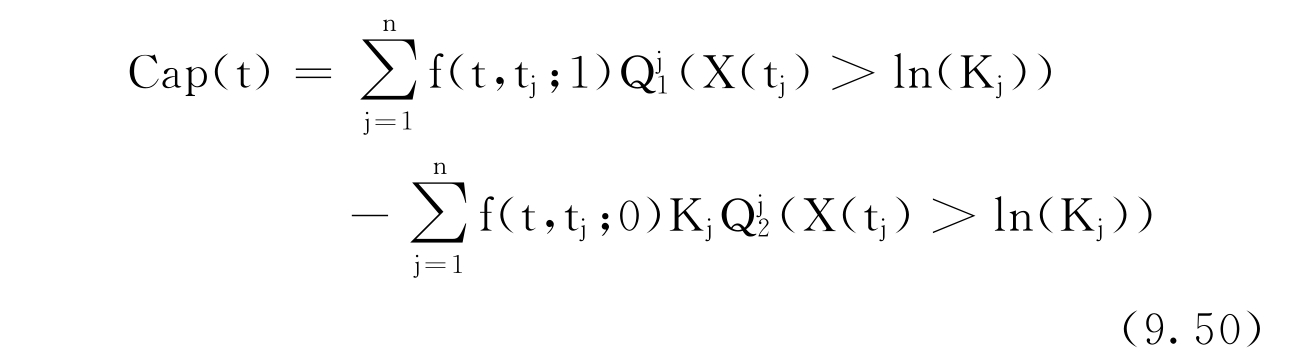

(二)信用差价上限和下限

信用差价上限和下限提供重置时刻获得支付的权利,单一重置时刻,信用差价上限或下限与欧式期权相同,因此,信用差价上限或下限实际上等于一系列欧式期权之和,信用差价上限价格为:

这里f(t,Tj;ψ)、Qj1(X(tj)>ln(Kj))与Qj2(X(tj)> ln(Kj))的定义同(9.46)(9.47)和(9.48)式。同样得到信用差价下限价格为:

同样Delta表示为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。