二、中国商业银行盈利能力现状分析

近年来,中国商业银行在分离政策性业务、剥离巨额不良资产、完成政府注资后,成功地实现了财务重组和股改上市,使商业银行背负的包袱逐步减轻,中国商业银行的盈利能力逐渐增强,盈利水平有了较大的提高,但是与国际先进银行相比仍然存在较大的差距,见表5-4和表5-5。

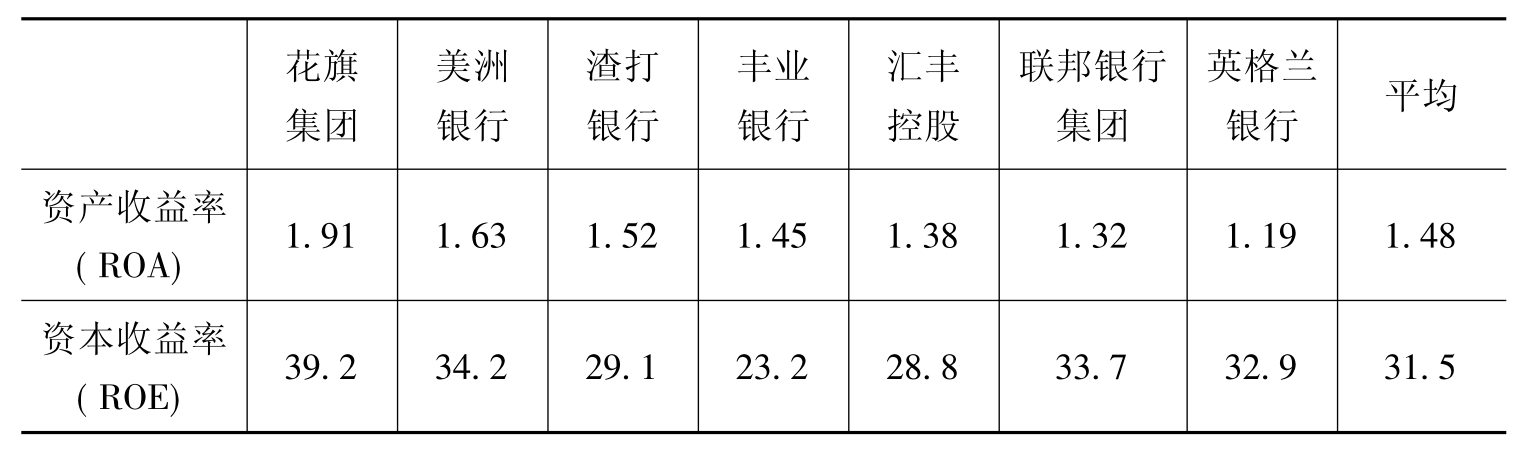

表5-4 2005年国际先进银行盈利能力[15]

单位:%

表5-5 2006年国内部分上市银行盈利能力[16]

单位:%

国际先进银行长期平均净资本收益率和资产收益率分别在20%和1%以上,一些顶级的国际先进银行更是保持在30%和1.5%以上。我国上市银行2006年的资产收益率基本上在1%以下,最高的中国银行有0.96%,最低的华夏银行只有0.33%,而且这还是中国商业银行在贷款损失准备计提并不充足的前提下实现的。在资本收益率方面,我国上市银行基本上在20%以下,只有深圳发展银行超过了20%,但是深圳发展银行2006年的拨备覆盖率只有43%,与其他股份制商业银行超过100%的拨备覆盖率仍相去甚远。如果深圳发展银行2006年的拨备覆盖率提高到55%左右,则其资本收益率和资产收益率水平会大幅度降低。其实,就资产收益率而言,中国商业银行与国际先进银行的差距并不是0.5%的差距问题,而是几个竞争级次的概念,每0.1个百分点都意味着银行盈利能力的一次质的提高。

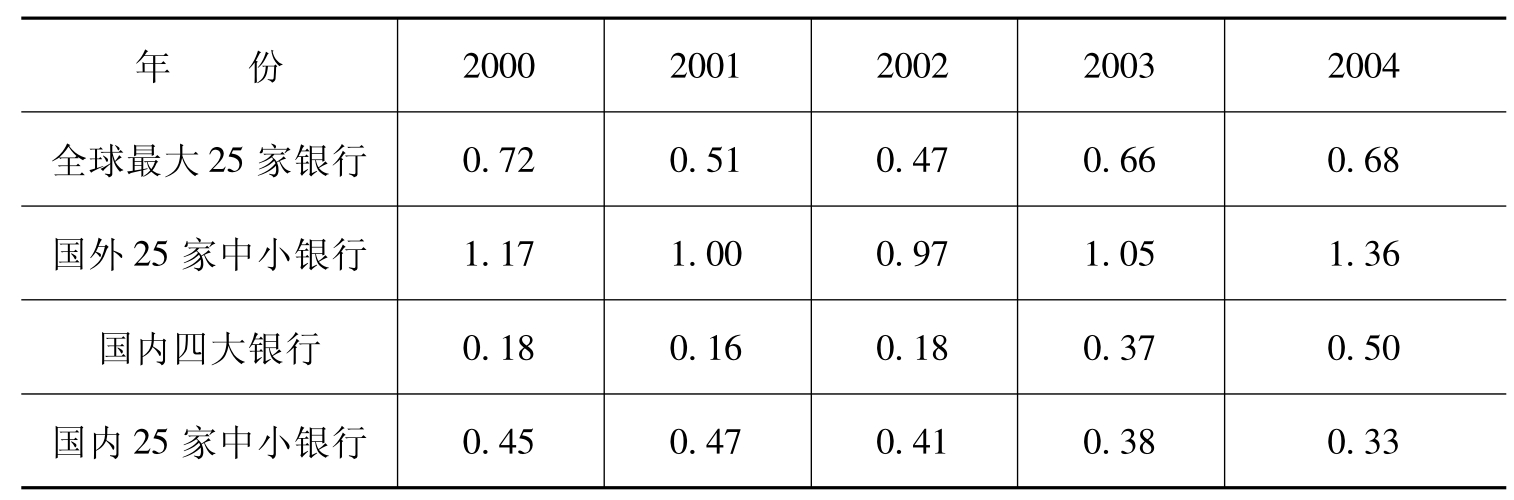

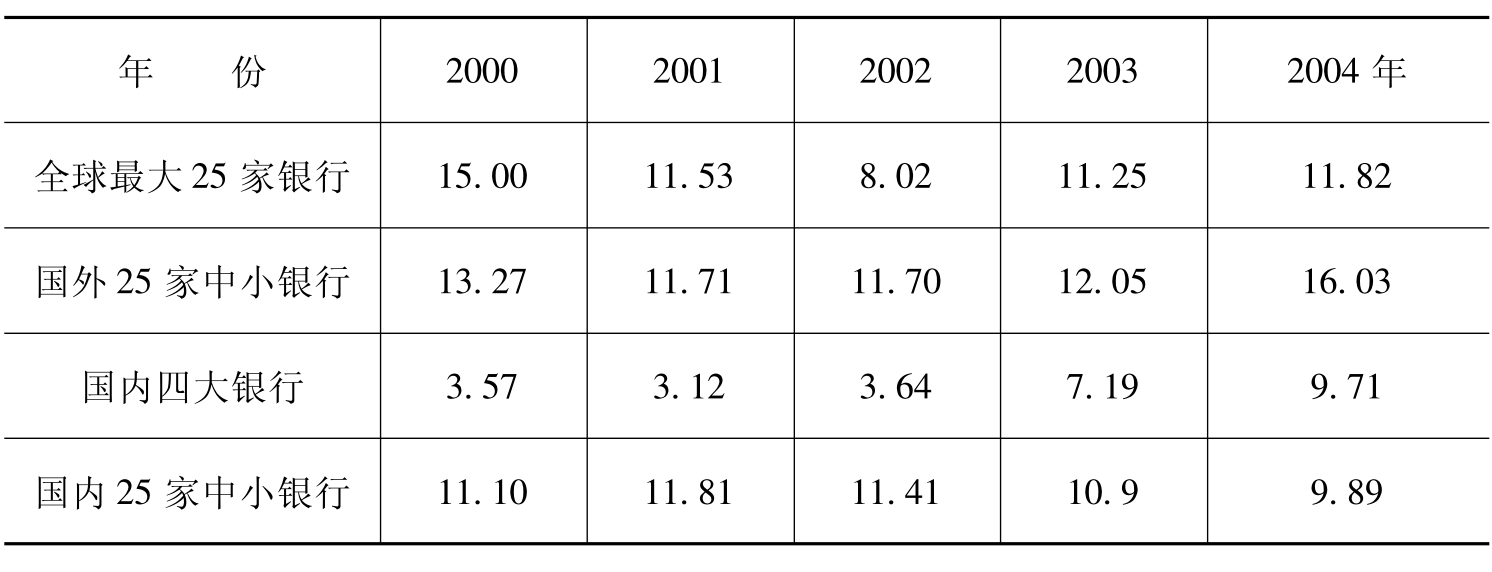

事实上,中国商业银行在前几年的盈利能力更低,与国际先进银行相比的差距更大。业界和学术界普遍认为,中国商业银行特别是四大国有银行近年来盈利能力的大幅度改善应归功于财务重组和股份制改造,而其盈利能力是否已得到真正提高,还需经过时间的检验。表5-6和表5-7中对全球25家大银行、国外25家中小银行及国内四大银行和25家中小银行2000~2004年的ROA、ROE进行了比较,我们可以清晰地看到,中国商业银行特别是四大行的ROA、ROE近年来呈现了高速增长的态势,但是与国际先进银行的差距仍然很大,这也证明了中国商业银行特别是四大行的盈利能力的提高应归功于财务重组的说法。

表5-6 2000~2004年国内外不同规模银行的ROA[17]

单位:%

表5-7 2000~2004年国内外不同规模银行的ROE[18]

单位:%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。