一、证券组合的收益

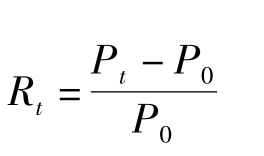

证券投资收益可以分为两类:一类为已实现的收益,是指在过去的投资期间实现的收益。某一证券在某一时期内的收益率的计算通常采用以下公式

![]()

式中:期初财富是时刻0时一个单位证券(如某公司的1股普通股)的购买价格;期末财富是时刻t时该证券的市场价格,加上在持有期间支付给投资者的现金(及现金等价物)的价值。设某证券在时刻t的价格为Pt,在时间段[0,t]内的红利收入为Dt,则该证券的收益率Rt为

![]()

如果所选时间段为日,则所得收益率为日收益率;如果所选时间段为月,则为月收益率;同样可以得到周收益率、年收益率,等等。如果持有期较短,没有红利发放,则收益率等于价格变化率,具体如下:

另外,收益率也可用对数收益率计算,即:

![]()

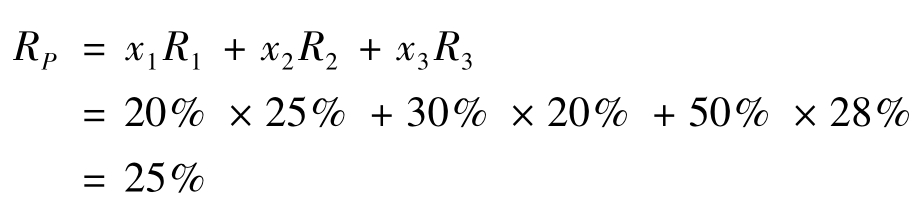

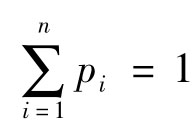

同样,证券组合的收益率是各种证券资产收益率的加权平均。设证券组合中包含n种证券,每种证券的已实现收益率分别记为R1,R2,…,Rn,各证券的加权系数即资金组合权数或资金组合比例为x1,x2,…,xn,且 xi=1,xi≥0,则证券组合P的收益率为

xi=1,xi≥0,则证券组合P的收益率为

![]()

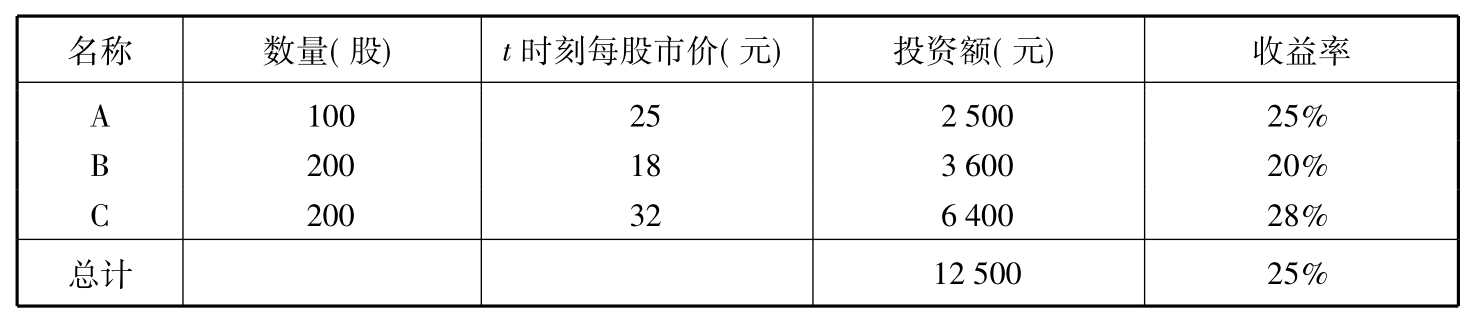

如某投资者在0时刻购买A、B、C三种股票,组成一个证券组合P,如表7-1所示。

表7-1 投资者在0时刻购买A、B、C三种股票

投资者在t时刻出售A、B、C三种股票时的收益率如表7-2所示。

表7-2 投资者在t时刻出售A、B、C三种股票时的收益率

证券组合P的收益率计算方法有以下两种:一种是将证券组合P看成是一种股票,按收益率计算公式计算收益率,即:

另一种方法是按证券组合方法计算其收益率。由表7-1、表7-2可知:x1=20%,x2=30%,x3=50%;R1=25%,R2=20%,R3=28%根据式(7-2):

二、证券组合的预期收益

投资者进行证券投资的最直接动机是获取收益,因而投资决策的目标是使得收益最大化,但由于收益与投资之间存在时间上的滞后,导致收益受许多未来不确定性因素的影响,从而使得收益成为一个未知的变量。投资者在进行决策时要面对未来,只能根据经验和所掌握的资料对未来形势进行预测和判断,形成对收益的估计(预期)。预期收益是指未来投资期间可能实现的平均收益。该收益在目前并没有得到实现,将来的实际收益也可能与期望的收益存在偏差。

专栏7-1 马柯威茨的均值—方差模型

马柯威茨(HarryMatkowitz)于1952年在《财务学杂志》(Journal of Finance)上发表了题为《证券组合选择》的论文。这不仅是投资理论的重大发展,也标志着现代投资理论发展的开端。

马柯威茨1927年8月出生于芝加哥一个店主家庭,高中毕业后进入芝加哥大学读经济系。马柯威茨博士论文的确定很有戏剧性,他在考尔斯基金会研究负责人马查克(Jacob Marschak)教授门外等候接见时,有一个自称是股票经纪人的长者建议他研究股票市场,当马柯威茨把这个想法告诉马查克时,马查克欣然同意,但认为自己的专长不适合作这个方向的导师,就将马柯威茨介绍给芝加哥大学商学院院长、《财务学杂志》主编凯彻姆(Marshall Ketchum)教授,凯彻姆要求马柯威茨去读威廉姆斯的《投资价值理论》一书。马柯威茨在读书时想到,为什么许多投资者并不是简单地选择内在价值最大的股票,并且在投资时往往投资不同的股票,甚至还会同时投资于股票、债券等不同的金融工具呢?马柯威茨终于想明白,投资者不仅要考虑收益,还担心风险,投资者分散投资是为了分散投资的风险。同时,考虑投资的收益和风险,马柯威茨是第一人。例如,当时在美国投资界很有影响的华尔街经纪人洛布(Gerald Loeb)认为,分散投资是投资者信心不足的表现。曾经在股票市场投资并大有斩获的英国经济学家凯恩斯也主张集中投资,认为选择一家保险的公司比选择很多家了解不足的公司要好得多。马柯威茨运用在库普曼教授的课堂中学到的线性规划知识来处理收益与风险的权衡问题,给出了选择最佳资产组合的方法,在此基础上完成了博士论文。从当时的论文答辩委员,以后成为经济学巨匠的弗里德曼教授的评论中,也可以看出马柯威茨论文的创新性。费里德曼说,这不是一篇经济学论文,不能授予经济学博士学位,论文讨论的不是经济学,也不是数学或企业管理的内容。当然,马柯威茨还是顺利地拿到了博士学位。论文发表以后,马柯威茨继续研究这个问题,1959年出版了《投资组合选择:有效率分散投资的策略》一书,书中不仅分析了分散投资的重要性,还给出了如何进行正确的分散方法。1987年,马柯威茨又发表了《投资组合选择与资本市场中的均值—方差分析》一书,全部阐述了他的资产组合理论。该理论在一系列严格假设的基础上,用证券或证券组合的期望收益率表示其收益,用期望收益率的方差来衡量其风险,通过建立一个二次规划模型求解有效证券组合,并根据投资者的效用无差异曲线,确定投资者最满意证券组合的方法,其主要内容包括:基本的均值方差模型、证券投资组合的可行域、有效组合与有效边缘、最满意证券组合的选择。

1990年,诺贝尔经济学奖评奖委员会在宣布授予当时在纽约市大学任教的马柯威茨和芝加哥大学的莫顿·米勒及斯坦福大学威廉·夏普诺贝尔经济学奖时指出,马柯威茨提出的不确定条件下的资产选择理论已成为金融经济学的基础。

1.单一证券的预期收益率

由于某证券在t时刻的价格Pt以及在时间段[0,t]内的红利收入Dt为随机变量,因此,证券投资的未来收益率Rt亦为随机变量。

如某投资者以每股10元的价格买入某公司的A股票,持有一段时间后,股票的价格上升到15元。若不计红利,则投资者的收益率为

![]()

若投资者购入股票后,行情下跌,其股票价格跌至8元,此时,投资者的收益率为

实际上,投资者并不能知道证券未来的准确价格,不可能准确地判断出未来一定时期内的收益率是50%还是-20%。在这种情况下,投资者可能会关心“在未来一段时间内股票A上涨50%或者下降20%的可能性有多大”的问题。假设未来只有两种情况,即上涨50%或者下跌20%,同时假设上涨和下跌的可能性(概率)均为50%,此时,证券投资的未来收益率Rt为随机变量。我们如何确定股票A的收益率呢?我们只能计算出平均收益率:

R平均=50%×50%+(-20%)×50%=15%

该平均收益率即为证券投资预期收益率。

实际上,受到经济环境变化的影响,证券未来收益率分布远比上面假定的两种可能性复杂得多。通常,在不同的经济环境下,证券的收益率存在不同的分布,而每一经济环境下的收益率分布都有一个对应出现的可能性,如我们对经济环境作不同的设定,在第一种经济环境下的收益率取值为R1,其出现的可能性为p1;第二种经济环境下的收益率取值为R2,其出现的可能性为p2……就得到一个关于收益率的概率分布,如表7-3所示。

表7-3 收益率的概率分布

显然 。

。

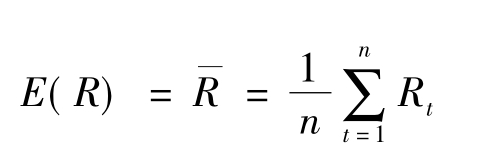

在得到这样的概率分布后,预期收益率就定义为不同经济环境下的收益率的所有可能取值的加权平均。其中权数为相应的概率值。所以,预期收益率也称为收益率的均值。这个预期收益率实质上就是根据概率论中求数学期望的公式而得出的期望收益率。记期望收益率为E(R),其计算公式如下

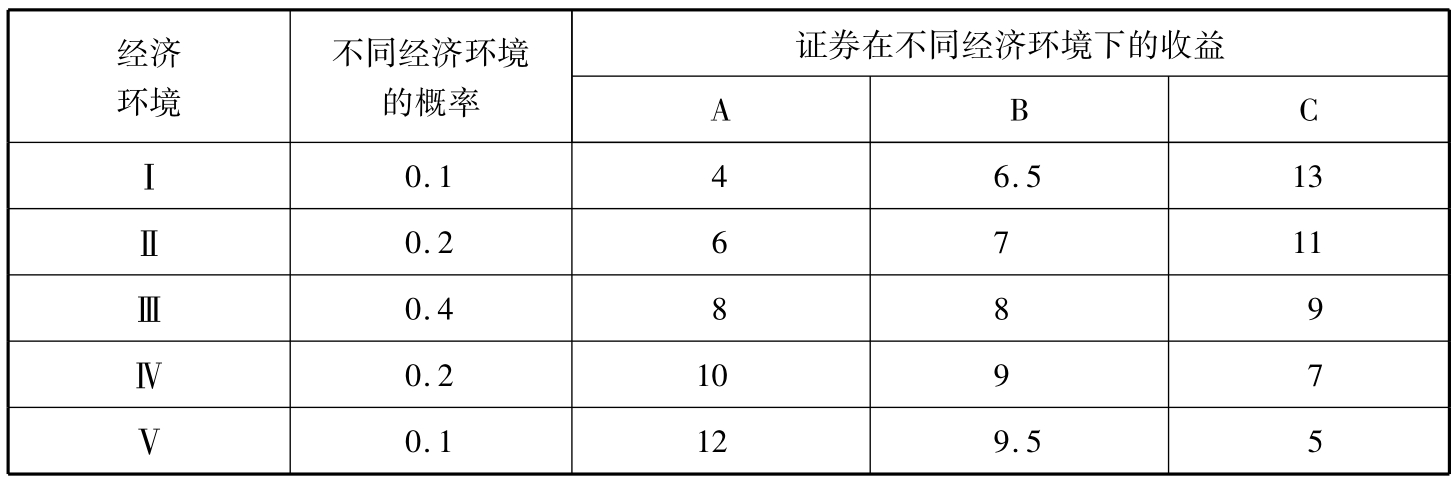

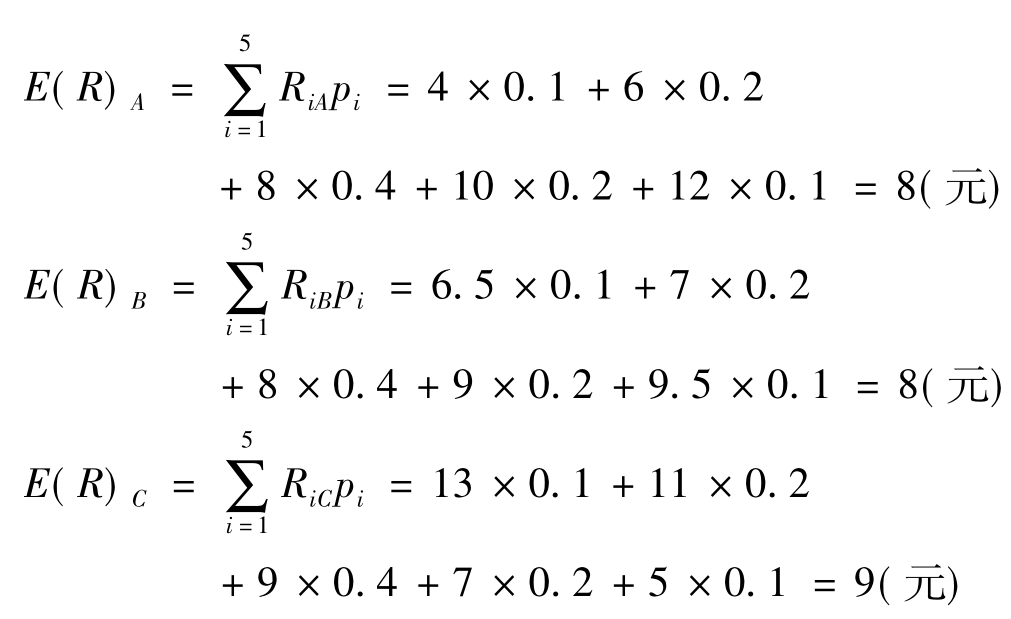

如投资者面对A、B、C三只股票,它们在不同经济环境下的收益率分布及相对应的概率如表7-4,计算它们的预期收益率(期望收益率)。

表7-4 A、B、C三种证券的收益概率分布

根据式(7-3),ABC三种证券的预期收益率(期望收益率)为

很明显,若以预期收益率作为评价的标准,那么投资者一定会选择C进行投资,因为其预期收益最大。但这是片面的,因为这样做仅只考虑了未来收益的平均水平和变动范围,并未考虑各种收益可能性偏离预期收益的大小,即其离散程度。这个问题将在下面的风险衡量中做进一步讨论。

2.期望收益率的估计

对于实际问题,一个证券投资的收益率的概率分布很难准确得知,因此,企图得到期望收益率较好的估计也十分困难,因为通常无法对影响收益率的各种复杂因素及影响程度做出合理的定量化判断。在实际应用中,投资者都假定收益率的分布不随时间推移而变化,实际收益率的变化来自于同一分布的不同表现,因此,反映收益率变化规律的两个重要数字——期望收益率与方差——也不随时间推移而变化。这样,就可从收益率的历史表现中得到期望收益率的估计值,即用样本均值来代替期望收益率。

假设证券的月或年实际收益率为Rt(t=1,2,…,n),那么,估计期望收益率的计算公式为

3.证券组合的预期收益

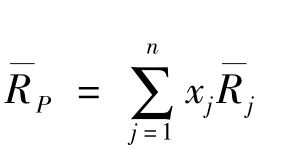

设证券组合中包含n种证券,每种证券的收益率为一随机变量,分别记为R1,R2,…,Rn,各证券的期望收益率分别为E(R1),E(R2),…,E(Rn),各证券的加权系数为x1,x2,…,xn,且 xi=1,xi≥0,那么证券组合P的收益率为一随机变量,由式(7-2):

xi=1,xi≥0,那么证券组合P的收益率为一随机变量,由式(7-2):

![]()

根据概率论的原理,证券组合P的期望收益率(预期收益率)为

![]()

4.证券资产组合预期收益率的估计

如果已知各证券期望收益率的估计值R—1,R—2,…,R—n,则证券资产组合预期收益率的估计可用下式

三、单一证券投资风险的衡量

1.单一证券投资风险的计算

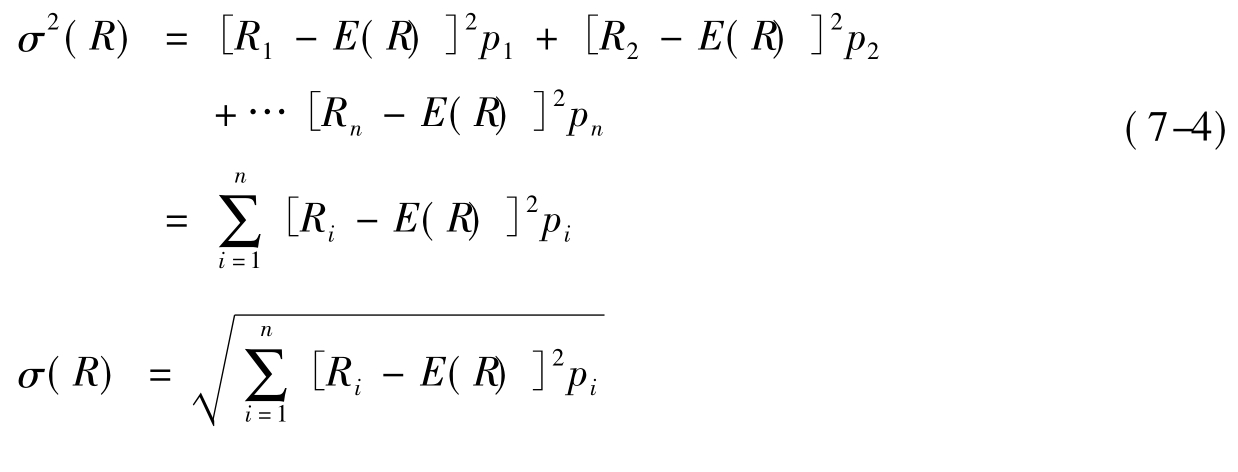

投资者在进行投资决策时,总希望冒尽可能小的风险,获得尽可能大的收益,因此,有必要对风险作出合理的度量。在一般意义下,风险指的是损失的可能性。但在这里,由于关注的是证券和证券组合前景的估计,未来收益的实现将受不确定性因素的影响而偏离预期,这种偏离将导致投资者可能得不到预期的收益甚至有亏损的危险,所以,这种危险便是投资的风险,风险往往就与不确定性同义。一个有用的估计风险的尺度,应当能考虑到各种不确定性的程度。风险的尺度不是估量几种不同结果的可能性,而是估量实际结果可能偏离预期值的幅度。统计学中的方差(标准差)就是这样的尺度,它能对实际收益率偏离期望收益率的幅度作出估量。方差(标准差)越大,说明实际收益偏离预期收益的离散程度越大,风险就越高;反之,离散程度越小,风险就越低。因此,方差(标准差)代表了证券投资的风险。

方差(标准差)定义为预期收益的所有可能取值对期望收益的偏离的加权平均。其中权数仍然为相应的概率值,记方差为 ,即有

,即有

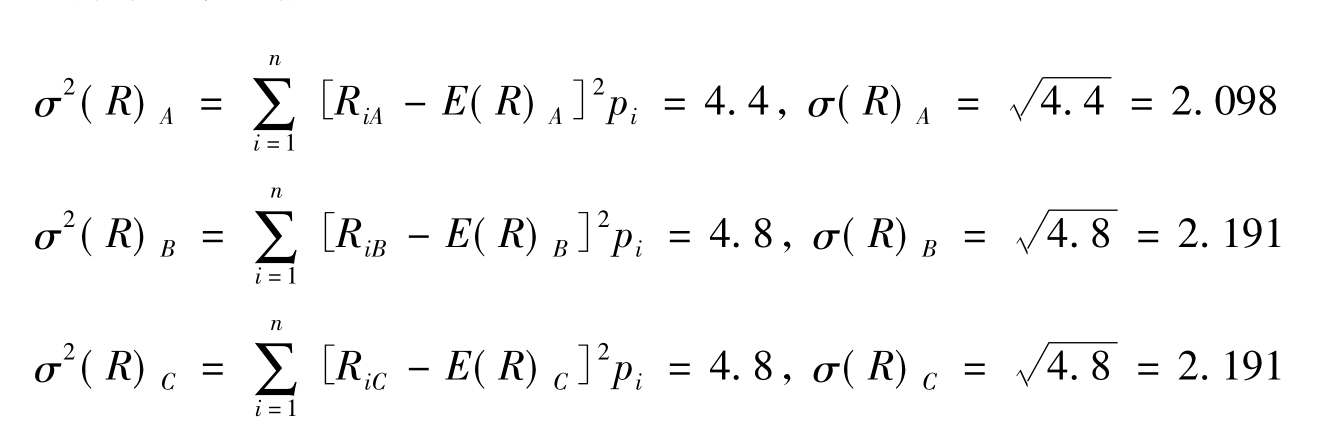

如以表7-4的A、B、C三种证券的收益概率分布为例,A、B、C三只证券的方差及标准差分别为

由以上计算可知:

A预期收益率在8± 2.098,即在5.902~10.098元波动。

B预期收益率在8± 2.191,即在5.809~10.191元波动。

C预期收益率在9± 2.191,即在6.809~11.191元波动。

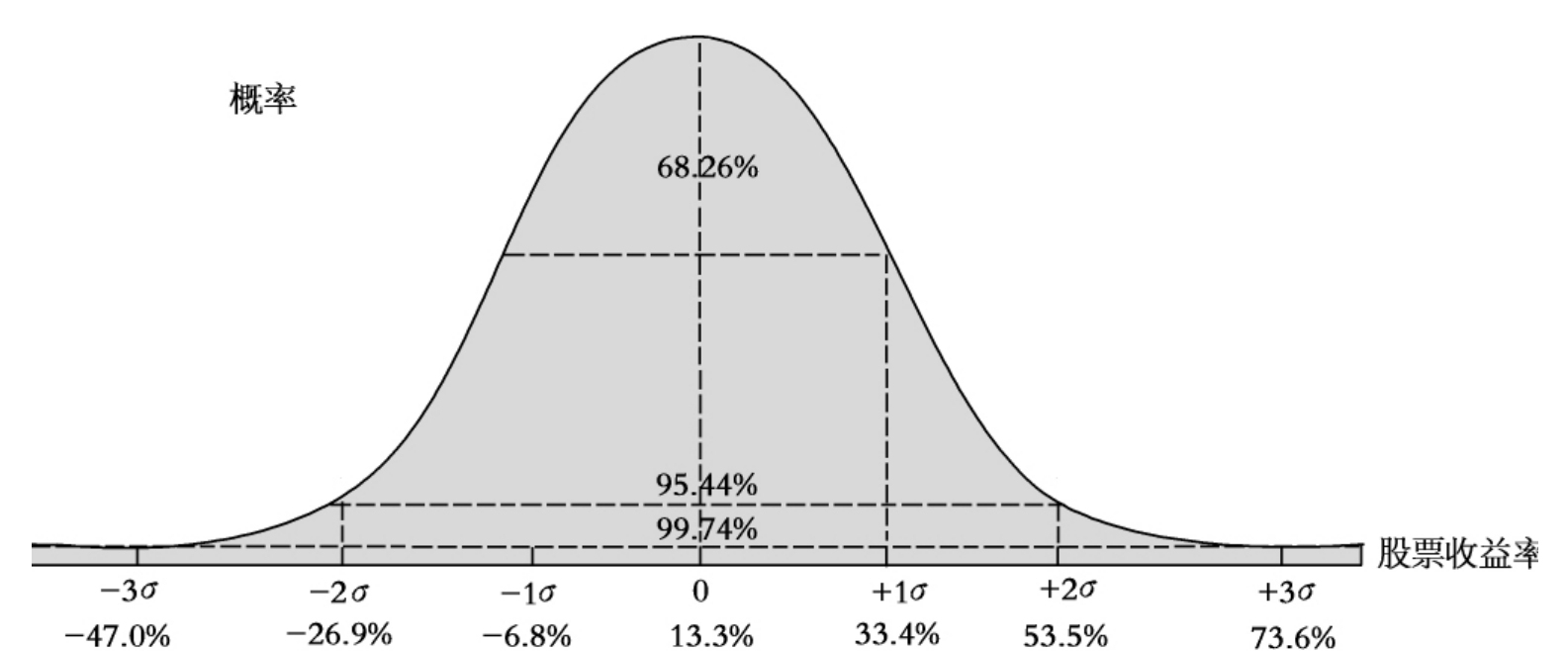

但并非A、B、C的未来实际收益仅在以上区域内波动,由于实际收益偏离预期收益或者说实际收益围绕作为平均数的期望收益左右某一范围内波动的概率取决于标准差,从正态分布离散程度的一般规律来看,实际收益率围绕期望收益左右一个标准差这一区域内波动的概率约为68.26%或2/3;两个标准差这一区域内波动的概率接近95.44%,三个标准差这一区域内波动的概率为99.74%。图7-1就较好地说明了这一状况。

图7-1 正态分布

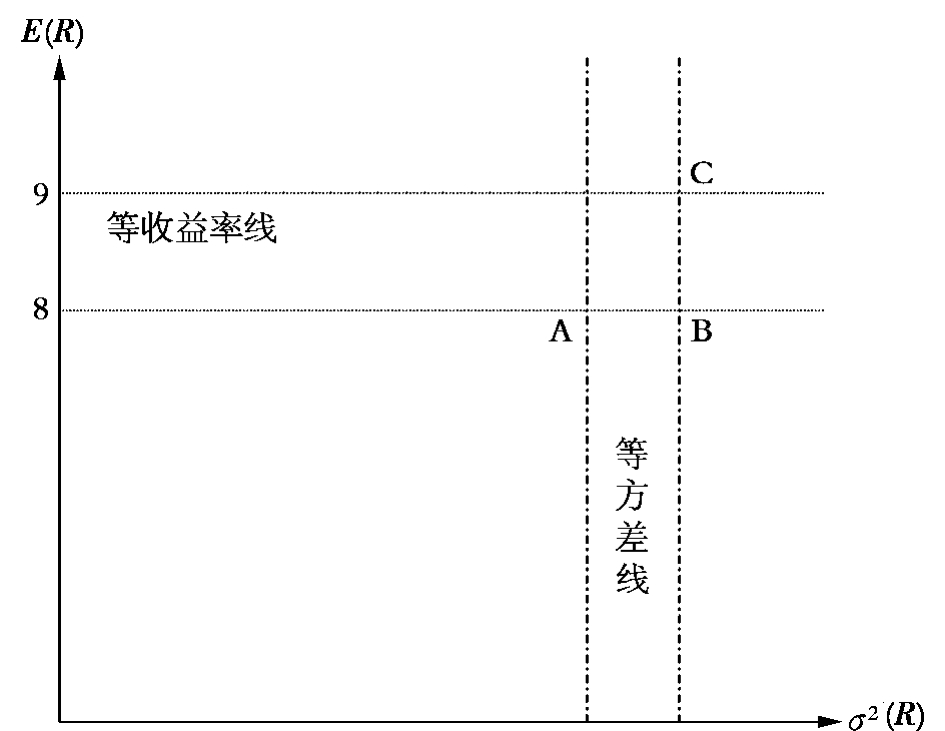

通过式(7-3)、(7-4)已经求出了表7-4中A、B、C三种证券的预期收益和方差(标准差)。在前面曾提及单一证券的期望收益确定后,由于C证券的预期收益最高,因此,仅以预期收益作为评判标准,投资者将选择C进行投资。但通过式(7-4)计算出三种证券的各自方差(标准差)后,结论将发生有趣的改变。A与B相比,由于在预期收益相同的情况下A的风险较小,因此,投资者将选择A;B与C相比,由于在风险相同的情况下C的收益大一些,因此,选择C;至于A与C之间的选择完全取决于投资者的风险收益偏好特征。对于风险厌恶者来说,可选择A,尽管收益低一些,但承担的风险较小;对于风险偏好者来说,可选择C,尽管承担了更大的风险,但有较高的收益作出了补偿。为了方便比较,可以在以σ2(R)为横轴、E(R)为纵轴的坐标平面,把A、B、C三种证券的位置加以标注。当A位于(2.098,8)、B位于(2.191,8)、C位于(2.191,9)的位置明确标注后,比较就更直观了。如图7-2所示。

图7-2 A、B、C三只证券的风险—收益比较

这种在风险相同或相近的情形下,投资者将选择期望收益高的证券,以及在期望收益相同或相近的情形下,投资者将选择风险低的证券的原理,我们称之为投资者共同偏好规则。

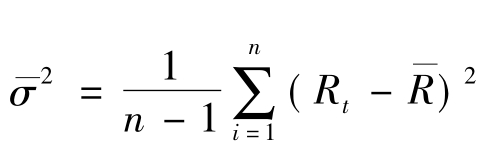

2.单一证券投资风险的估计

与期望收益的估计相同,在实际中,也可使用历史数据来估计方差。假设证券的月或年实际收益率为Rt(t=1,2,…,n),那么,方差的无偏估计公式为

当n较大时,可使用下述公式估计方差(样本方差):

![]()

四、证券之间的关联性

期望收益率与方差是描述单个证券收益率分布的两个重要的数字特征。从现实情况看,证券间往往具有相互关联性:一种证券价格的上涨很可能伴随着另一种证券价格的上涨,或者一种证券价格的上涨很可能伴随着另一种证券价格的下跌。这就是说,两种证券之间存在着一定的联动性。不同的证券对这种联动性的方向和程度是不一样的,如果能够掌握两种证券间这种联动的程度,便可由一种因素对某种特定证券价格的影响推知其对另一种证券价格的影响。那么,如何描述证券间的联动程度呢?又如何对两种特定证券间的联动程度做出估计呢?统计学提供了一种有效的解决方式。

1.协方差

协方差是表示两个随机变量之间关系的变量,它是用来确定证券之间方差的一个关键性指标。若在n种证券中,证券A与证券B的收益率为随机变量,证券A与证券B间的协方差为

式中:RA为证券A的收益率;

RB为证券B的收益率;

E(RA)为证券A的期望收益;

E(RB)为证券B的期望收益;

n为证券种类数;

COV(RA,RB)为A、B两种证券收益率的协方差。

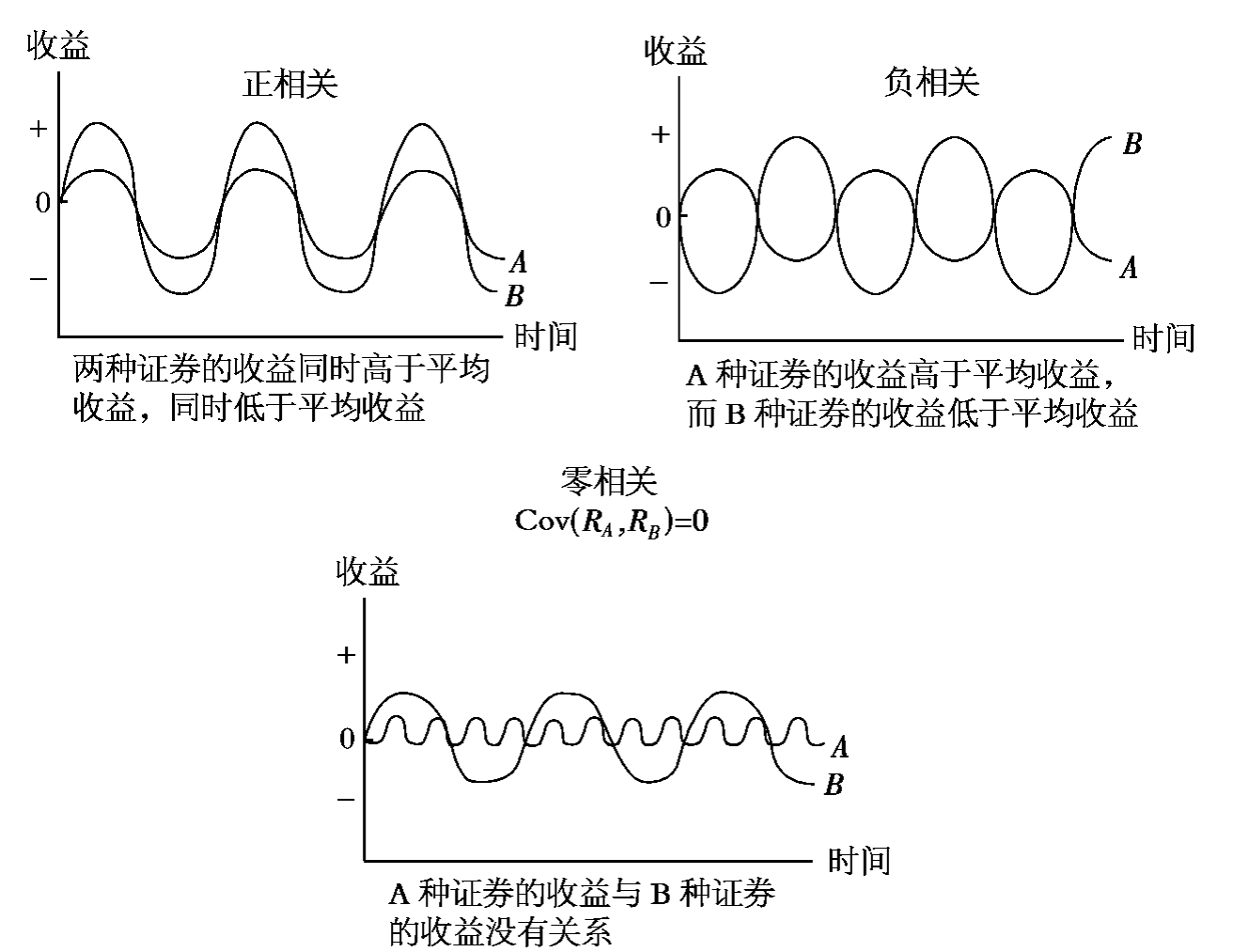

COV(RA,RB)在此的含义是:如果协方差得到的是正值,则表明证券A和证券B的收益有相互一致的变动趋向,即一种证券的收益高于预期收益,另一种证券的收益也高于预期收益;一种证券的收益低于预期收益,另一种证券的收益也低于预期收益。如果协方差得到的是负值,则表明证券A和证券B的收益有相互抵消的趋向,即一种证券的收益高于预期收益,则另一种证券的收益低于预期收益,反之亦然;如果协方差得到的是零,则表明证券A和证券B的收益没有关系,两者没有协同变化的趋向;如果A=B时,协方差实际上就是方差。

2.相关系数

相关系数也是表示两种证券收益变动相互关系的指标。它是协方差的标准化。其公式为

![]()

![]()

从式中可以看出,协方差除以σAσB,实际上是对A、B两种证券各自平均数的离差,分别用各自的标准差进行标准化。这样做的优点在于:不同现象变异情况不同,不能用协方差大小进行比较,标准化后,就可以比较不同现象的大小了。二是A、B的协方差的数值是无界的,可以无限增多或减少,不便于说明问题,经过标准化后,绝对值不超过1。

相关系数的取值范围介于-1与+1之间,即当取值为-1时,表示证券A、B的收益变动完全负相关;当取值为+1时,表示完全正相关;当取值为0时,表示变动完全不相关;当0<ρAB<+1时,表示正相关;当-1<ρAB<0时,表示负相关。

图7-3 不同的相关系数:某一时期两种证券收益之间的关系

五、证券组合风险的度量

一个证券组合由一定数量的单一证券构成,每一只证券占有一定的比例或组合权重,我们也可以将证券组合视为一只证券,这样,证券组合的风险也可用方差来计量。不过,证券组合的方差可以通过由其构成的单一证券的方差来表达。投资组合的风险涉及两个以上的证券,要衡量投资组合的风险,必须考虑证券收益变化的相互影响。

设有n种证券,记作A1,A2,…,An,每种证券的收益率记作R=(R1,R2,…,Rn),证券组合P的权数为x=(x1,x2,…,xn),表示将资金分别以权数x1,x2,…,xn,投资到证券A1,A2,…,An。如果允许卖空,则权数可以为负。负的权数表示卖空证券占总资金的比例。则证券组合P的收益率为

![]()

式中:xT表示向量x的转置。

证券组合P的期望收益率为

![]()

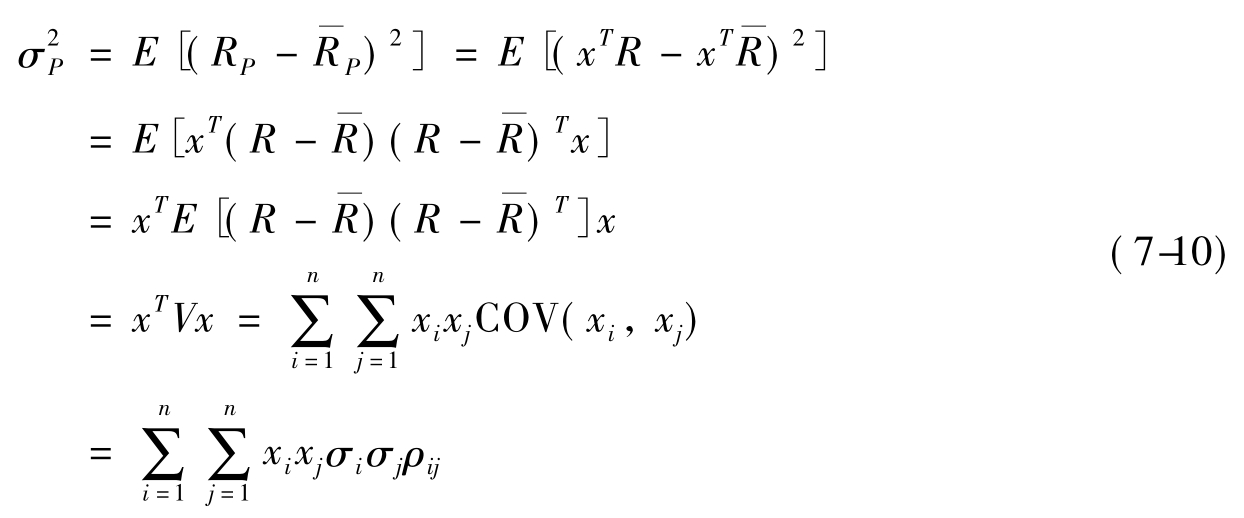

根据概率论的知识,证券组合P的方差为

式中:R—为证券期望收益率的估计值;

V为协方差矩阵;

σ2P为证券组合P的方差;

ρij为Ri与Rj的相关系数(i、j=1,2,…,n)。

由此可见,证券组合的风险与各证券的风险关系比较复杂,除了与各证券的风险、各证券的加权系数有关以外,还与证券之间的相关系数有很大的关系。相关系数的大小和正负,直接影响着组合证券的风险。不同的证券在不同的环境下具有不同的系数,对它们进行组合,就会产生不同的风险结果。因此,证券之间的相关性是进行组合时要考虑的十分重要的因素。当参与组合的证券超过两个时,就必须考虑证券两两之间的关系。

在实际中,可以使用历史数据来估计方差,即用样本协方差来代替协方差。

设有两种证券A和B,某投资者将一笔资金以xA的比例投资于证券A,以xB的比例投资于证券B,且xA+xB=1,则称该投资者拥有一个证券组合P(xA,xB),xA和xB分别称为证券组合P中证券A和B的权数。如果在一定时期后,证券A的收益率为RA,证券B的收益率为RB,则显然证券组合P的收益率为

![]()

证券组合中的权数可以为负,比如xA<0,则表示该组合卖空了证券A,并将所得的资金连同自有资金买入证券B,因为xA+xB=1,所以xB=1-xA>1。

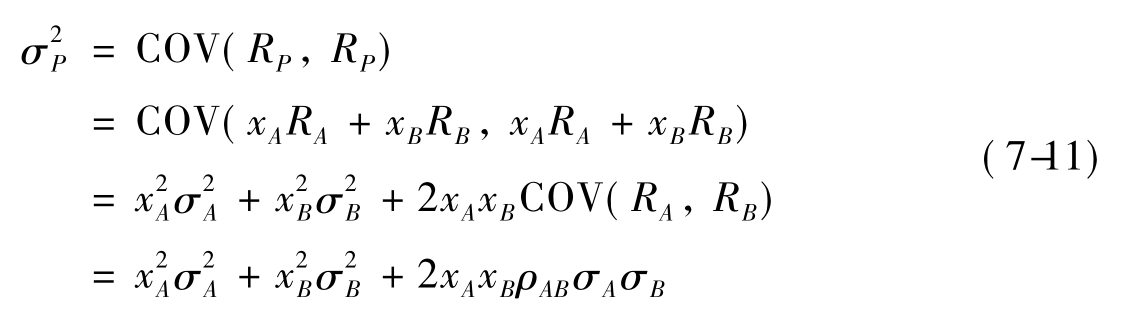

因为RA和RB为随机变量,所以,RP也为随机变量,这样,投资组合P的收益率方差为

式中:σP,σA,σB分别为投资组合P、证券A和证券B的标准差。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。