第三节 证券市场线

上一节介绍的资本市场线表明的是有效组合的标准离差与期望收益之间的线性关系。CML与单个资产无关,甚至与无效的资产组合也无关。因此,CML并不能表示单个资产或无效组合的期望收益与风险之间的关系。本节将进入单个资产的期望收益与风险之间关系的讨论。

一、单个资产的风险与收益

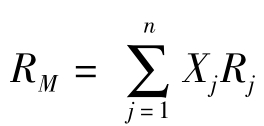

让我们从计算市场组合M的标准差σP开始。我们曾给出了计算任意组合收益率方差的公式:

![]()

在公式(8-3)中,Xi和Xj分别表示投资于证券i和证券j的资金比例,σij表示证券i与证券j之间的协方差。现在考虑用这个公式来计算市场组合M的标准差:

在公式(8-4)中,XiM和XjM分别表示证券i和j在市场组合中的比例,能够证明,公式(8-4)的另一种写法是:

![]()

公式(8-5)中,σ1M表示证券1与市场组合M的协方差,σ2M表示证券2与市场组合M的协方差,等等。从公式中可以看出,市场组合的标准差等于所有证券与市场组合的协方差的加权平均的平方根,在这里,权数等于各种证券在市场组合中的投资比例(或市场价值比)。也就是说,每一证券对市场组合M的标准差的贡献取决于它与市场组合间的协方差的大小和它的市值比两个方面。首先是一种证券与市场组合间的协方差,即σiM,而不是它的标准差。因此不能认为那些具有较大标准差的证券,相对于那些具有较小标准差的证券,必然就会给市场组合M增加更多的风险。一种证券与市场组合间的协方差是度量其相对风险大小的指标。其次是每一证券在市场组合M中的投资比例,或者理解为一种证券的价格总额占市值总额的比重。这是一个含义深刻的命题,它意味着那些占相当大比例的多数证券的风险水平决定着市场组合M的风险水平,从而它们的收益水平也决定着市场组合的收益水平。这就可以得到一个十分自然的推论:那些具有较大σiM值的证券必须按比例地提供一个更大的预期收益率以吸引投资者。

我们可以从市场均衡的角度来考虑这一问题。如果假设某类股票与市场组合M之间有较大的协方差,即σiM较大,但该类股票并没有按相应比例给投资者较高的期望收益率,这将会发生什么情况?在这种情况下,这些为证券市场组合M提供了风险,但却没有按相应比例给市场组合提供期望收益率。这意味着,如果将这些证券从市场组合中删除的话,将会导致市场组合期望收益率相对于标准差出现上升。因此,这时的市场组合已不再是最优资产组合,它隐含了证券价格偏离均衡。这必然会使投资者重新做出选择,他们会纷纷卖出这些风险与收益不匹配的证券,这将改变供求关系并导致证券价格下跌,价格下跌将使收益率回升,从而最终会使这些证券重新回到均衡水平。下面让我们使用单个证券与市场组合的协方差σiM来建立风险与收益间的均衡关系式:

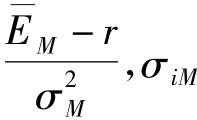

![]()

公式(8-6)表示的是一条直线,其截距为r,斜率为 和

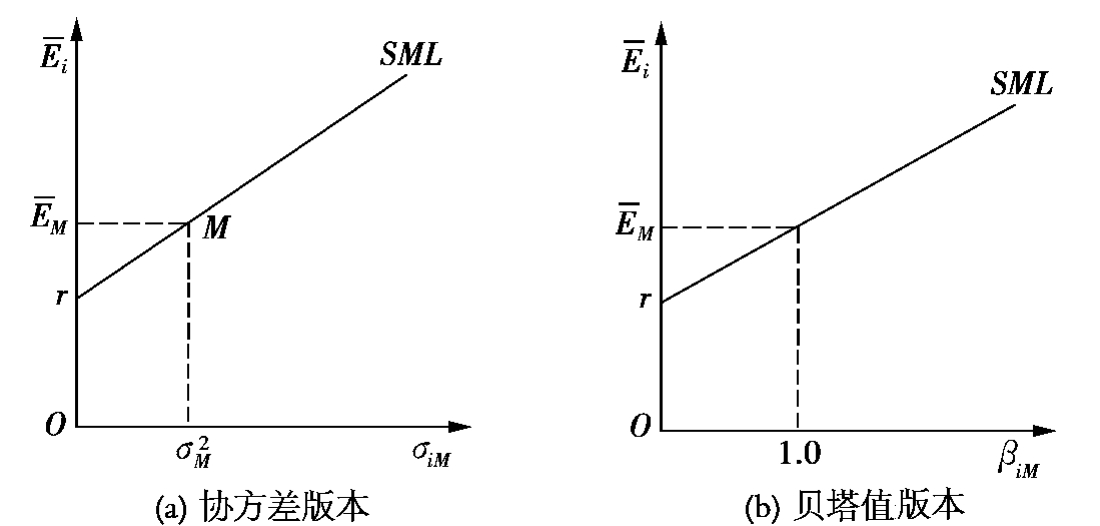

和 分别为证券i与市场组合M的协方差和证券i的期望收益率。公式(8-6)表示的直线如图8-3(a)所示。由于直线的斜率为正值,式(8-6)表明:那些与市场组合有较大协方差的证券应该同时具有较高的期望收益率。这种反映协方差与期望收益率之间关系的直线被称为“证券市场线”(SML)。

分别为证券i与市场组合M的协方差和证券i的期望收益率。公式(8-6)表示的直线如图8-3(a)所示。由于直线的斜率为正值,式(8-6)表明:那些与市场组合有较大协方差的证券应该同时具有较高的期望收益率。这种反映协方差与期望收益率之间关系的直线被称为“证券市场线”(SML)。

图8-3 证券市场线

对于证券市场线有以下定理:

(1)一个与市场组合的协方差为零(即σiM=0)的风险资产的期望收益率必须等于无风险资产的收益率。因为这种风险资产就像无风险资产一样,没有对市场组合的风险做出任何贡献,虽然风险资产具有正的标准差而无风险资产的标准差为零。

(2)有一些风险资产虽然具有正的标准差,但如果这些资产与市场组合的协方差小于零,这些资产将具有比无风险利率还低的期望收益率。即虽然σi>0,但如果σiM<0,这种情况就会发生。

(3)如果一个风险资产的σiM=σ2M,它必须具有同市场组合相等的预期收益率,即E—1=E—M。这是因为这种资产将对市场组合风险做出平均程度的贡献。

![]()

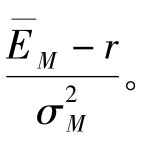

公式(8-7)中的βiM即为大家熟知的贝塔系数(或简称贝塔值),这是对于资产i而言的。βiM也表示资产协方差的另一种方法。公式(8-7)是证券市场线的另一表达式,如图8-3(b)所示。尽管这一表达式同前一表达式(8-6)具有相同的截距r ,但它却具有不同的斜率。该表达式的斜率是(E—M-r),而前一个表达式的斜率是

二、β系数

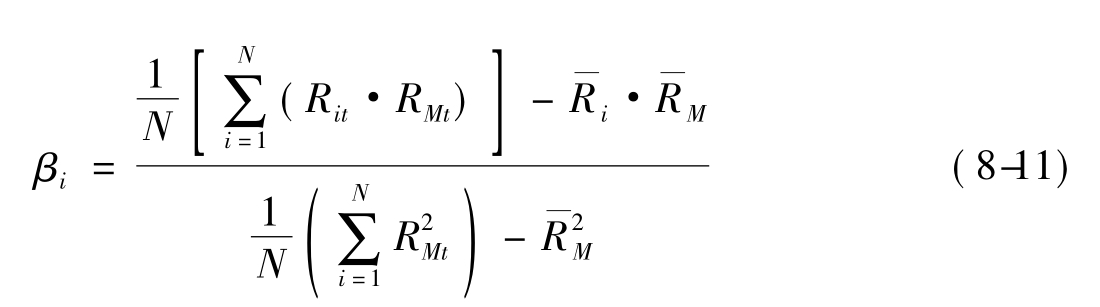

β系数是度量单个资产风险的一个指标。某资产i相对于市场组合M的βiM系数可以定义为

公式(8-8)中,Ri表示市场组合中第i种资产的收益率,RM是市场组合的收益率,COV(Ri,RM)为资产i对市场组合M的协方差。因此,βiM系数度量的就是资产i与整个市场的同动性。它可以用于度量证券组合、共同基金以及其他资产风险。

由于 ,其中n指市场证券组合M中所包含的资产个数,Xj指资产j在证券组合中所占的权重,所以,β系数又可定义为

,其中n指市场证券组合M中所包含的资产个数,Xj指资产j在证券组合中所占的权重,所以,β系数又可定义为

因此,资产i的β系数把这种资产与所有其他资产(j=1,2,…,n)的所有可能的协方差都包括进去了。这是βiM系数的一个性质。

贝塔值的另一个性质是:一个组合的贝塔值只是它的各成分证券贝塔值的加权平均,而权数即为各成分证券在这个组合中所占的比例。也就是说,一个组合的贝塔值可以按以下方式计算:

![]()

同时在前面已说明,一个组合的预期收益率使它的各成分证券预期收益率的加权平均,也是一个证券的投资比例为权数。组合的βiM值和期望收益率的上述性质意味着什么?它意味着,既然每一证券落在证券市场线上,那么由这些证券构成的也不例外。说得更广泛一点,不仅使每一个证券,而且包括每一证券组合,都必然落在以预期收益率为纵轴、贝塔值为横轴的平面图的一条直线上。这意味着,有效组合既落在资本市场线上也落在证券市场上,然而非有效组合仅落在证券市场线上,并位于资本市场线之下。

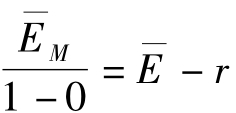

有意思的是,证券市场线必须经过表示市场组合M的那一点。这一点的贝塔值为1,预期收益率为E—M,所以它的坐标轴为(1,E—M)。因为无风险证券的贝塔值为0,所以证券市场线也必须经过一个预期收益率为r,坐标轴为(0,r)的点。这说明,证券市场线的截距为r,斜率等于这两点之间的垂直距离(E—M-r)除以这两点之间的水平距离(1-0),即

,有这两点已足够确定证券市场线,而且还能指出具有不同贝塔值的证券或组合的合理的预期收益率。

如何获得某一资产的βiM值?通常可使用经验数据的方法。其计算公式为

式中:N表示观察期的个数,t表示时间(如年、月等)。

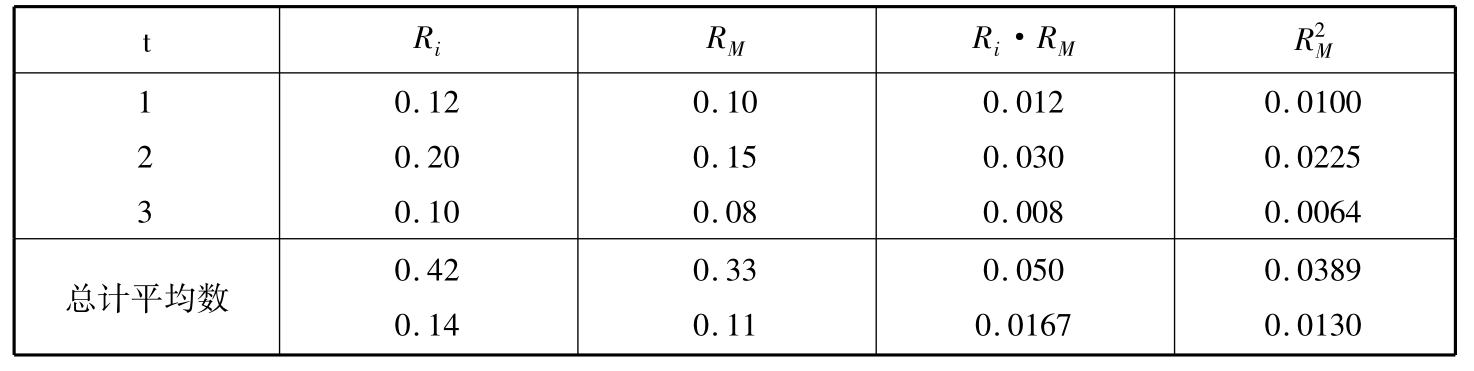

例如,表8-1列出东方股票和市场组合3年的收益率,其中每年的结果出现的概率都为1/3。若用Ri表示东方股票的收益率,用RM表示市场组合M的收益率,我们便能得到表8-2,并计算出东方股票的β系数为1.44。

表8-1 东方股票与市场组合的收益率情况

表8-2 东方股票β值计算表

由公式(7-10)知:

![]()

三、特征线

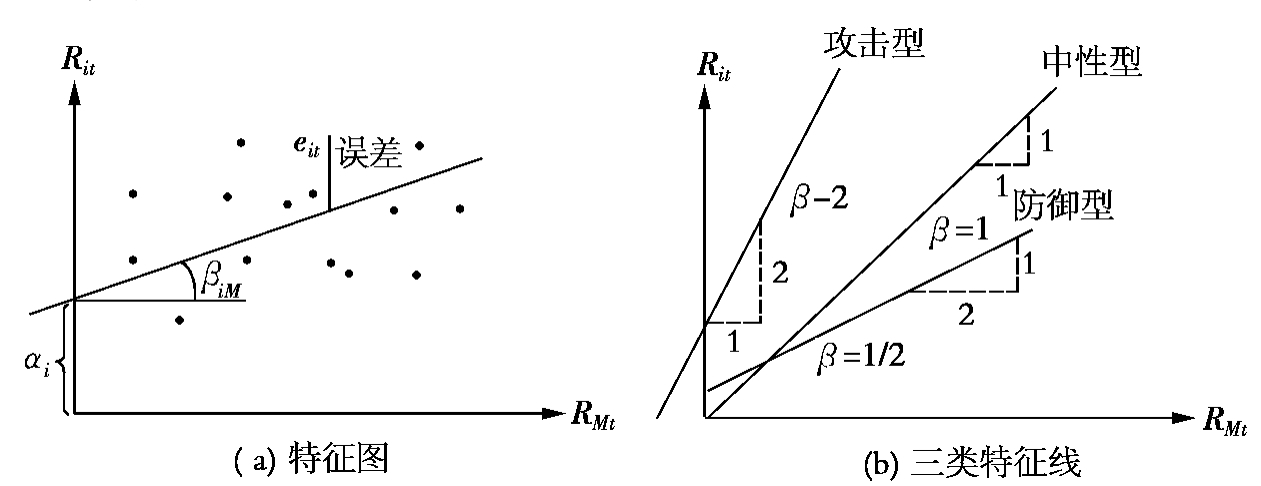

在贝塔值版本的证券市场线SML上,每一点都表示着一种证券或资产的β值与期望收益的对应关系,从而也反映着这种证券或资产的期望收益与风险的关系。但是,β系数为什么能够度量风险?我们可以发现,βiM恰好是下面这条回归线的斜率:

![]()

式中:Rit指第i种资产在第t期中的收益率;ai是这条线的截距;RMt是市场证券组合在相同的第t期中的收益率;eit为这条回归线的偏离,被称为误差项。在实践中,误差项并不是直接观测到的,它可以由公式(8-12)计算出来。因为Rit和RMt都是可以直接观测到的,ai和βiM是可估计的。描述Ri和RM之间的关系的回归线被称为特征线。这条回归线的斜率等于βiM,因此恰好是第i种资产的风险度量。参见图8-4。

图8-4

首先,βiM系数包括了起因于宏观经济因素的市场风险。

如果你持有某种分散得很好的证券组合,那么通过分散化你就能消除大部分风险;但是,市场证券组合的风险却不能避免。即使你持有市场组合,你也不能避免整个市场的波动。例如,1996年12月,上海与深圳证券市场出现连续三天跌停板的现象。这时,无论你的投资组合分散得有多好,你都不能避免这种损失。类似的,任何一种分散化资产也不能避免经济衰退带来的风险。因此,宏观经济因素如经济危机、通货膨胀、能源危机、失业、贸易失衡、预算赤字、利率或者诸如战争的事件都会明显地影响市场收益率。这种风险是不能被分散掉的。因为它影响的是整个市场。

βiM系数表示的是由公式(8-12)给出的直线的斜率,因此,它度量的是第i种资产对市场组合M的敏感性。例如,如果βiM=2,那么当市场收益率上涨1%时,这种股票的收益率预计平均将上涨2%;但是,当市场收益率下跌1%时,这种股票的收益率预计下跌2%。因此,可以认为这种股票比市场组合更具有风险性,因为它波动的幅度是市场波动幅度的两倍。通常称这种股票为攻击性股票。类似的,如果βiM=1/2,那么这种股票的波动性是市场波动的一半,可以认为它的风险性并不是很大。这种股票被称为防御型股票。防御型股票虽能使投资者免受较大的损失,但也能使投资者不能获得较大盈利。最后,如果βiM=1,那么这种股票将随市场一起变动。这种股票被称为中性股票。

一般地,β系数被普遍地用做度量某种投资风险大小的指标,或作为一种安全性指数。β系数越大,相关资产或证券组合的风险也就越大。例如,对共同基金的评级是根据他们的总收益及风险进行评定的,其中风险是用β系数度量的。总收益较高,但β系数也较高的基金并不一定就是管理较好的基金。Janus Fund曾被认为是一个成功的基金:它的总收益位居第8名,但它的β系数在前10名基金中却是最低的。因此,总收益和β系数的结合才是判断基金管理成功与否的较完善指标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。