第5章 证券规则和投资道德

投资新闻5

FT

华尔街银行为分析师起草新规范

华尔街投资银行正在规划一致的行动来反驳它们的调查分析员缺乏独立性的公共疑虑。来自世界主要投资银行的首脑们正处于全行业最佳经营规范商讨的最后阶段。

投资者、监管机构和媒体都指责华尔街银行利用著名分析员来吸引公司金融业务和市场股票收益,损害了调查的完整性。

众议院资本市场附属委员会主席理查德·贝克(Richard Baker)已定于下个月举行听证会来调查潜在的利益冲突。此时,贸易机构正在商讨包括披露潜在冲突在内的补救办法。

参与这些计划的一位人士说它包括华尔街、资产管理者和证券发行公司全都同意的“一系列稳固”的规定。

这些规定包括旨在结束“做一次生意,赚一块钱”的报酬指导方针。这就把从事首期公众股票和联合企业的分析师的薪水和事务所对交易提供咨询所赚收入的总额联系在一起。人们希望银行首脑签署意见,同意用从所有费用收入中支取的集资支付分红。

另一条制度规定调查部门应向主要执行人员报告,而不是向公司部门报告。尽管许多银行认识到这个问题,但它们仍认为在竞争者中这会更糟,这样在冲突“零容忍”上意见更难达成一致。

证券行业协会首席经济师弗兰克·斐南迪(Frank Fernandez)说:“如果我们不澄清公众意识的话,整个行业将成为一丘之貉。”

在另一个动议中,投资管理和调查协会预定于今日召开的年会上揭晓它所规划的行为准则。美国投资管理和调查协会(AIMR)发言人里奇·韦勒(Rich Wyler)说,准则将包括遵从现行的协会道德规范的各种衡量方式。

资料来源:安德鲁·希尔和加里·西弗曼:《华尔街银行为分析师起草新规范》,FT.com网站,2001年5月21日。

学习目标

在完成本章的学习后,你应能够:

1.解释为什么规则对证券市场很重要。

2.总结美国证券规则的历史和发展。

3.讨论最近欧盟证券规则的发展。

4.讨论规则在国际层次上的必要性。

5.区分规则和道德并描述投资中的主要道德问题。

如果没有规则,没有裁判执行规则,没有球员遵守规则,足球对球员和观众来说都不会有娱乐性。同样,缺少了规则,缺少机构执行规则,市场参与者(发行商、投资银行、小额或团体投资商、经纪人、经销商、审计师等)不遵守规则,证券市场将无法正常发挥职能。在这个方面,我们必须区分规则和道德。规则(Regulations)是由政府制定并外部地强加于市场参与人员的规定。道德(Ethics)包含市场参与人员内在的规定和他们的善恶。基于道德标准而不为人接受的行为可能被现行规定所允许,例如,付钱给分析师以推销某只股票,希望能借推销战来刺激需求。这在很多时候被认为是不道德的,但是并不违法,而且这是市场上投机股票(指面值在1美元以下,无投资价值的股票)常用的一种手段。事实上很难将某些道德问题法制化。

继20世纪90年代的牛市后,一系列丑闻动摇了金融世界。这些丑闻给公众对金融市场运行的信心造成了毁灭性影响。投资新闻5讨论了这些丑闻中的一例:华尔街分析师的行为。许多大型华尔街投资银行的投资分析师们没有提供公正的咨询已成为痛苦而清晰的事实。更确切地说,为确保投资银行业,分析师们对投资者们发布了过于乐观的建议。

诸如杰克·格鲁伯曼(Jack Grubman,城市集团Salomon Smith Barney投资银行通信分析师)和亨利·伯罗杰(Henry Blodget,Merrill Lynch公司的互联网分析师)这样的分析师认可私下贬值的股票时,年薪仍达2000多万美元。根据监察员公布的一封电子邮件信息显示,伯罗杰曾将他公开颂扬的一只股票称为“一泡狗屎”。

除了发布有利的分析调查外,监察员还控告投资银行将热门的首次公开发售的股票分配导向执行股以便从公司为投资银行赢得工作。

由于这些及其他的丑闻(包括第16章讨论的账目丑闻),许多投资者现在都对现行规则的合理性、监察员执行规则的有效性和主要市场参与人员遵守规则及道德标准的纪律性提出了质疑。因此,为使投资者相信金融市场是透明可信的,似乎有必要对管制体系进行检查。

这章讨论证券市场的规则和投资道德。5.1节解释金融市场制度的必要性。接下来,5.2节讨论美国和国际证券规则,5.3节回顾面对证券市场参与人的一些主要道德问题。

5.1 金融市场制度的必要性

基本上,存在三种主要的制定证券市场规则的基本原理:系统风险、信息不均衡和市场进入与竞争。

5.1.1 系统风险

通过证券市场,公司和政府能够筹集到新的资金,个人能够投资将来的支出(如退休收入或子女教育)。从整体上看,这类经济得益于金融稳定(Financial Stability)或金融市场的职能未遭损害,而金融稳定是集体利益(Collective Good)。

为保持稳定的系统,市场参与人员对金融体系正常运作的信心是十分重要的。为使个人将他/她的资金投于公司股票,他/她必须相信公司努力为股东创造价值,相信股票市场通过给投资者及时正确的信息正常运转,能使投资者快速低成本地将股票兑现。

系统风险(Systemic Risk)是少数市场参与者不择手段的行为,削弱了公众对金融体系信心的风险。如果市场参与人员不再相信其他人遵守规则,证券市场将不能正常运转。如果公众信心受到破坏,证券发行商的资金成本将会增加,投资者的兑现将会降低,导致整个经济的巨大损失。[1]

很少有人想要减低公众对金融体系的信任,因为如果体系运转受到损害,每个人都会损失。然而一些不择手段的人将他们短期收益置于对金融体系造成的损失之上。而且,除恶意伤害外,严重的失误也会动摇体系。不管是哪一种都会破坏对整个市场的信心:少数几个分析师发布过于乐观的建议,少数几个审计师赞同过于乐观的金融结算,或少数几个共有基金投资公司不能履行信托职责就足以长时间破坏投资者的信心。换句话说,制度旨在提高以破坏公众对金融体系信心为风险追求个人收益行为的成本。

5.1.2 信息不均衡

在信息不均衡(Information Asymmetry)或买卖双方获得的信息差异面前,经济学家对市场有效的推断将不再有效。诺贝尔奖获得者乔治·阿克罗夫(George Akerlof)的一篇研讨论文描述了次品市场——即低质二手车。假设10%的二手车是次品,你可能希望二手车的价格能反映整个汽车数量中的次品频率。但如果它能反映出来,以此价销售二手车将会对次品车主十分有吸引力,而对正常汽车车主将不会有吸引力。因此,旧车展厅中的次品数量将不成比例。买主意识到这种情况后就会降低他们的出价。结果只有那些拥有真正旧车的人或急待用钱的人才会把车推向市场。这样一来,新的价格就不能足够低的反映出车的质量,价格将继续降低,等等。最后,可能只有极少的低价交易。市场甚至有可能衰退到不存在。

所有市场中只要卖主对产品掌握的信息多于买主(或不能使买主相信产品质量),而且卖主不完全承担卖次品的后果(即卖主不必提供详尽的担保),就会存在次品市场。市场衰退是买主理性地贴现索价过高可能性(这会降低价格)的逻辑蕴涵。

证券市场也可能是次品市场,因为小的个人投资者获得的信息没有证券发行商和中介机构的多。例如,在IPO中,投资者将不像公司经理和投资银行那样了解发行公司。为了补偿不利选择的风险,未获信息的投资者将比IPO的平均价值报价低。因此低价的IPO就会被提走,只剩高价的IPO保留销售。如只有这些IPO,平均价格就会降低来反映标价过高。现在,任何比新价格高的IPO将会被提走,等等;最后市场将会衰退因为只有低价IPO在上市。

当局可以通过管制信息公布和证明来缓和信息不均衡的影响,以便投资者能在信息灵通的基础上作出更明智的决定。在大多数发达的证券市场中,管制要求发行商登记新的证券出售,发布所有和潜在投资者相关的信息。而且,尤其要求公有公司定期和重大利益事件发生时提交报告。有时这些报告包括的信息不但是有关公司本身的,而且是关于股东的。例如,在欧盟,管制要求对持有公司全部股票一定比例的投资者公布股票所有权。[2]

5.1.3 市场进入和竞争

证券市场的管制还需要加强竞争。有效的竞争能够促进效率和创新,最后为投资者提供较低价格、高质量的服务。例如,当纽约证券交易所和纳斯达克没能完全利用通信和计算机技术时,另一套贸易体系(ATSs)将进入市场,提供电子贸易,纽约证券交易所和纳斯达克也不得不通过采用新技术作出回应(见第3章)。

需要规则的减少可以避免进入的不必要的障碍。例如,如果证券交易委员会不能在市场中心积极地鼓励竞争,ATSs不可能挑战已经确立的市场。然而监察团需对困难加以权衡:一方面,要有市场进入限制来保护消费者和负有责任的市场各方在技术股上长期投资;另一方面,不必要的高度监管和机构与市场过于干涉的监察会严重地阻碍竞争、创新和市场的灵活性。

理论联系实际5.1

FT

证券交易委员会:我们是什么?我们做什么?

美国证券交易委员会(SEC)的首要职责是保护投资者和维护证券市场的统一性。随着越来越多的第一手投资者转向市场来帮助确保将来买房和送子女入大学,这些目标越来越引人注目。

投资世界很吸引人,复杂而且收获颇丰。但和金融业不同,存款受联邦政府保护,股票、债券和其他证券也会贬值。它们没有任何保障。这就是为什么投资不是一项好玩的运动,实际上,投资者首要的保护他们投到证券市场的资金的方式是调查和询问。

美国管理证券行业的法律法规源于一个简单而直接的概念:所有投资者无论是大的机构还是个人在购买投资前都应能够获得该投资的基本信息。为达到这个目的,证券交易委员会要求公众公司向公众公布有意义的金融和相关信息。这样就能为所有投资者提供共同的信息,让他们自己判断一个公司的证券是否是好的投资项目。只有通过及时、全面、准确的信息的稳定流动,人们才能做出正确的投资决定。

证券交易委员会还监督其他证券市场的主要参与人,包括证券交易的经纪人——证券商、投资咨询师、共有基金投资公司和掌握公共事业的公司。证券交易委员会仍主要是参与促进重要信息的发布、证券法律的执行、保护和这些不同的组织和个人交易的投资者的利益。

执行部门对证券交易委员会来说极其重要。每年证券交易委员会处理400~500起个人或公司违反证券法律的事件并强制执行。典型的侵害包括圈内人士交易、做假账户、提供有关证券及发行公司的虚假或误导信息。

打击证券欺骗需要团队协作,也需要再教育。证券交易委员会通过它的网站www.sec.gov为公众提供大量教育信息,同时,网站还包括公众向委员会提交的文件发布的艾德加数据库(EDGAR Database)。

尽管证券交易委员会是美国证券市场首要的监督机构和监管机构,但它也和许多其他的机构紧密合作,其中包括:国会、联邦部门和机构、自我监管组织(如证券交易所)、各州证券监管机构和各种私营组织等。

资料来源:www.sec.gov

链接

在美国,证券交易委员会是中央监管机构,负责实施证券立法。通过其不断干预以促进证券市场的信誉、发行商和中介机构的信息发布与市场和中介之间的竞争。

5.2 证券调控[3]

在前一部分我们讨论了总体监管的原因,这些问题对任何发达的市场都是相关的。尽管存在这些问题,监管体制的具体实施在各个市场和国家还有很大区别。这部分将主要以欧美为例说明具体的监管。

5.2.1 美国证券监管

在美国,直到1929年华尔街恐慌后才建立起了全国证券监管机构。市场崩溃和接下来的经济大萧条为那些想要对证券业实行监管的人提供了根据。市场崩溃后的10年中,美国国会通过了几项旨在保护投资者的主要证券法案。

有“证券法真理”之称的《1933年证券法案》(Securities Act of 1933)有两个基本目标:[4]要求投资者接受金融和其他有关初级市场中对公众出售的证券的重要信息;②禁止诈骗、误传和其他证券销售的欺骗行为。

完成这些目标的一个基本方式是由证券注册公布重要的金融信息。一般来说,美国国内销售的证券必须注册。公司提交的注册表应包括:①公司的资产和交易的描述;②提供销售的证券的描述;③公司管理的信息;④由独立会计师证明的财政报告。这些信息能帮助投资者就是否购买证券做出精明的决定。尽管证券交易委员会要求提供的信息准确,但它不保证,若购买证券受损的投资者能够证明重要信息发布的不完整或不准确,它能够行使重要的赔偿胜诉权。

注册报告和招股说明书提交证券交易委员会后很快便公布。如果是由美国国内公司提交的,公众可以通过网站www.sec.gov由电子数据收集分析和检索系统(EDGAR)获得报告内容。注册报告要受到检查以看它是否遵守了发布要求。

并非所有销售的证券都必须在证券交易委员会注册,免除注册的要求包括:①仅向有限人或机构销售的私人证券;②销售规模有限的证券;③州际间销售的证券;④城市、各州和联邦政府的证券。证券交易委员会企图通过降低面向公众销售证券的成本来鼓励资本积累,如将一些小规模的证券从注册过程中去除。

《1933年美国银行法》(US Banking Act of 1933)其中的四部分被称为“格拉斯—斯蒂格法”(Glass-Steagall Act)规定了商业银行和投资银行分离。这一分离是由投资银行家利用控制股票价格的行为促使的。最近,格拉姆—利奇—布雷利法案(GLBA)结束了这一分离(见下文)。

《1934年证券交易法案》(Securities Exchange Act of 1934)监管二级市场(证券交易和直接交易市场)。法案还创建了证券交易委员会来执行证券立法。1934年以前,没有中央监管机构负责执行证券立法(尽管当时要执行的法律并没有多少)。证券交易委员会又有监管交易中建立的手续费的权力以阻止操纵交易和监视交易人的行为。

证券交易委员会是一个独立、半司法性质的监管机构,下设4个主要部门:公司金融部主管确保所有面向公众交易的公司向投资者发布规定的信息;市场监管部监督涉及经纪人和经纪人公司的所有立法;投资管理部监管共有基金投资公司和投资咨询业;执法部实施证券立法并调查可能的违法行为。

1934年的法案为交易所的注册做了准备。交易所是自行监管组织(SROs,Selfregulatory Organisations),作为自行监管组织,法律要求其履行员工内部管理;尽管他们在证券交易委员会制定的制度下运营,但他们也对自己的监管负责。[5]

最后,《证券交易T监管法》赋予联邦储蓄委员会为证券建立保证金规定的权力。T监管法下现行的保证金规定是50%,也就是说,购买证券的经纪人公司的客户投入整个市场价值的50%。经纪人公司可以将剩余的50%借给客户。保证金证券包括所有交易所或纳斯达克列出的股票和联邦储蓄委员会认可的直接交易股票。T监管法下联邦储蓄委员会能够规定客户付款的日期。以现金或保证金账户购买证券的客户必须在7天内交付。

《1975年证券法修正案》(Securities Acts Amendments of 1975)对《1934年证券交易法案》做了重大修改。这些修改取消了经纪人索要的固定佣金以使交易所更有竞争性,并号召建立国家市场体系(National Market System)。

《1935年公共事业掌管公司法案》(PUHCA,Public Utility Holding Company Act of 1935)强制公共事业掌管公司在证券交易委员会注册。法律要求掌管公共事业的公司需提交财政报告和其他文件,注册过程将关于某公司的更多信息提供给公众,就有关公共事业赋予了证券交易委员会更广泛的权力。

《1938年马龙尼法案》(Maloney Act of 1938)修订了《1934年证券交易法案》,将直接交易市场置于证券交易委员会的司法监管之下并鼓励像纽约证券交易所这样的组织的发展。马龙尼法案导致了全国证券交易商协会(NASD,National Association of Securities Dealers)的发展。该协会于1939年在证券交易委员会注册。

全国证券交易商协会是一个自行监管、非政府组织,监管证券的销售和监督经纪人及经纪人公司的许可证。它调查对子公司的投诉,确保所有的成员既遵守自己的标准又遵守证券交易委员会指定的标准。全国证券交易商协会具有将犯错成员驱逐出交易所的权力(但它除了向证券交易委员会报告外不能采取任何法律行动)。协会由委员会来管理,其中一半的委员来自证券行业,另一半来自公众。全国证券交易商协会共监督着5000多家证券公司。

《1939年信托契约法案》(Trust Indenture Act of 1939)应用于债务证券,如公债、债券和面向公众销售的有价证券。它要求债务发行既有公正的信托人又有保护债券持有者的条款。例如,董事会不能向普通股票持有者付大量现金分红,然后立即托付债券。而且,要求债券持有者从公司那儿每半年得到报告,证明公司坚持债券契约条款。

《1940年投资公司法案》(Investment Company Act of 1940)监管主要从事投资、再投资和证券贸易或将自己的证券投资公众销售的公司组织,包括共有基金。监管目的是将这些复杂运营中产生的利益冲突最小化。这一法案要求股票刚上市时,公司向投资者发布它们的财政情况和投资政策,并在以后定期公布。这一法律的中心在于向投资公众发布关于基金和投资目标的信息,以及投资公司结构和运营的信息。记住法案不允许证券交易委员会直接监督投资决议或这些公司的行动或对它们投资的评价是很重要的。

《1940年投资顾问法案》(Investment Advisor Act of 1940)监管投资咨询师。除个别的例外,法案要求就关于证券投资做出赔偿的公司或独立营业的咨询师必须在证券交易委员会注册并遵守旨在保护投资者的规定。由于法案于1996年修订,通常至少管理2500万元资产或成为一个注册投资公司的咨询师才能在委员会注册。

《1968年威廉姆斯法案》(Williams Act of 1968)为接管公有公司的尝试提供立法。试图购买一家公有公司的大部分股份被称为“招标”。威廉姆斯法案对不公开的接管做出反应,在此期间,股票持有者必须被迫做出决定。这一法案要求试图购买公司的各方向证券交易委员会和在考虑中的公司提交一份信息文件。这份文件必须包括关于购买的条件、财政来源、投标者的能力和接管后公司的计划的信息。

当《1970年投资证券保护法案》(Securities Investor Protection Act of 1970)通过后,美国政府在管理经纪人公司中获得了一份利益。在经纪人公司欺骗事件中,这一法案由证券投资保护公司(SIPC)为每位客户的账户提供总值500000美元的保险。

《1974年劳动者退休收入保障法案》(ERISA,Employee Retirement Income Security Act of 1974)规定养老金和退休账户的管理者具有信托关系。受托人是指在他们关系问题上为他/她的客户获取最大利益的人。换句话说,货币管理者必须为他的客户的最大利益服务。ERISA下,当至少以下标准之一是真实的时候,货币管理者就是受托人:①货币管理人有行使与资产管理决定有关的权力;②货币管理者受付提供投资建议;和/或③货币管理者控制对资产的管理。①

在ERISA的基础上,投资管理者必须忠实。这要求ERISA账户支付的任何花销必须合理,而且基金必须为当事人的最大利益进行管理。尤其是投资经理必须谨慎行事,也就是说,管理者为客户做生意时,应该总是小心行事,勤勉工作。近来新加的一条规定要求客户账户应该分开以将损失最小化(关于多样化的利益的完整讨论见第9章)。

《1977年国外腐败行为法案》(FCPA,Foreign Corrupt Practices Act of 1997)就在国际市场上运营的国内公司行为设置了限制。具体来说,即使贿赂是合法的也不允许公司贿赂国外官员。FCPA还要求证券发行商满足它的会计标准,旨在与FCPA反腐条款协力运行的这些会计标准要求条款包括的公司保持准确公平反映公司买卖的账目和记录,并设计恰当的国内会计控制体系。

1983年,公司被赋予一定时期内销售新证券而不是立即销售的能力。这帮助了不得不以低价出售证券的公司,被称为“搁置注册”(Shelf Registration)。

1984年和1988年通过的两项法案给予证券交易委员会更大的执法权力。《1984年内部人士交易法案》(1984 Insider Trading Sanctions Act)规定拥有重要的不公开信息而交易证券是违法的。尽管法案对于何种信息是重要的,什么时候信息是非公开的规定很模糊,但法案可以用来约束内部人士交易。《1988年内部人士交易和证券欺骗强制性法案》(1988 Insider Trading and Securities Fraud Enforcement Act)增加了对内部人士交易和其他欺骗行为的罚款和惩罚。

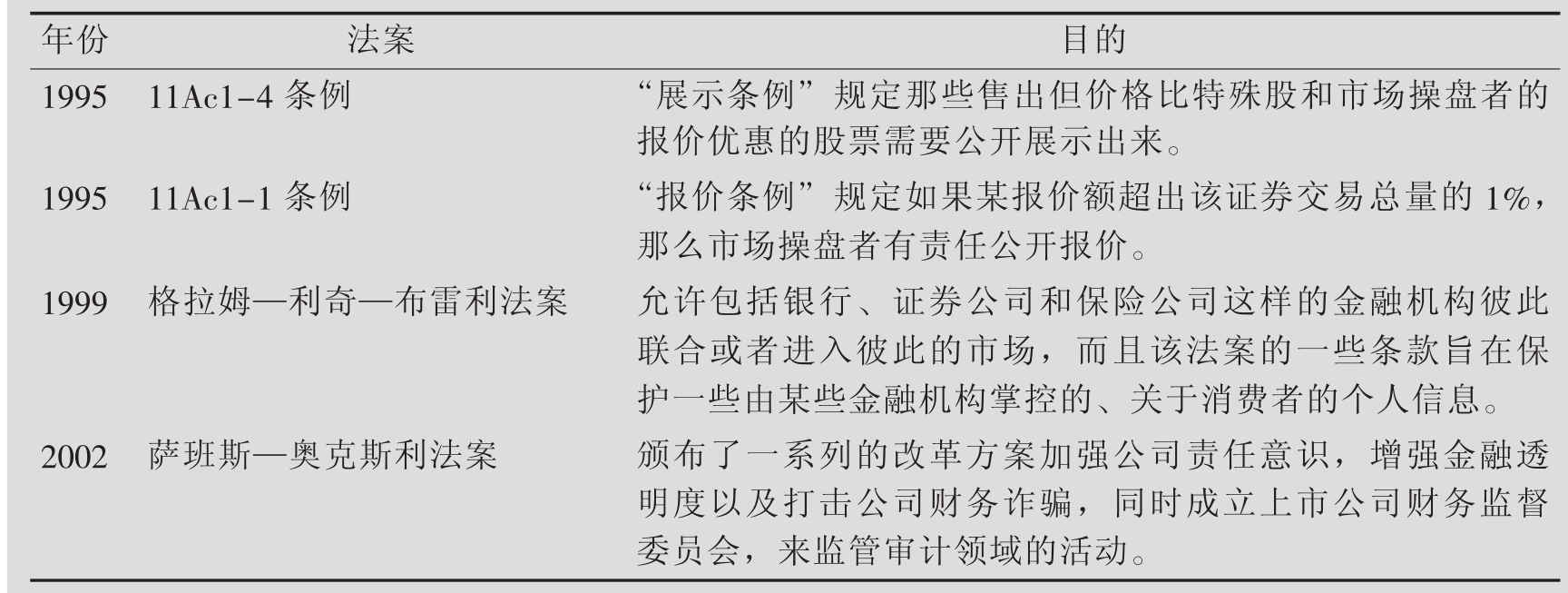

1990年又有几项新的规定实施,范围涉及从扩展证券交易委员会执法权力到推动直接销售的重新销售。1995年,在《1934年证券交易法案》之上,颁布了于1997年1月生效的两个新条例。展示条例(Display Rule)(第十一条第一款第四小条)规定客户投资而要价好于专家或买卖未上市股票经纪人的限制订购报价必须展示出来;报价条例(Quote Rule)(第十一条第一款第一小条)规定在报价显示超过该证券总计交易量的1%时,买卖未上市股票的经纪人要公开任何列于名单上的证券的报价。这两个条例的目的在于通过公开发布每只证券的交易活动来加强竞争和有效定价。

美国国会讨论了10年后,1999年,克林顿总统将《金融服务现代化法案》(Financial Services Modernization Act)又称《格拉姆—利奇—布雷利法案》(GLBA,Gramm-Leach-Bliley Act)签署成为法律。它主要结束了阻碍银行、股票经纪人公司和保险公司接纳和进入彼此市场的规定。但是,去除这些规定增加了风险。在此之前,维持客户良好记录的保险公司和抵押房屋的银行及买卖其股票的股票经纪人三者之间界限分明。然而,一旦这些公司联合起来,它们就有能力巩固、分析和出售各自客户生活的私人细节。由于这些风险,该法案包含了三个简单规定来保护个人的私人数据:①金融机构必须安全存储私人财务信息;②它们必须就私人财政信息共享政策为客户提供建议;③它们必须给客户在私人财政信息共享的选择权。

近来,布什总统将《2002年萨班斯—奥克斯利法案》(Sarbanes-Oxley Act of 2002)签署成为法律,他称之为“自弗兰克林·罗斯福以来美国商业中影响最深远的改革”。这是对现在动摇美国公司丑闻的行政回应。法案规定了许多改革来加强共同责任、加强金融公布、防止公司和财会欺骗,创建公有公司财会监督委员会(PCAOB)来监督审计行业的活动。

表5.1总结了截止到2003年与投资管理相关的主要美国立法。

表5.1 美国证券立法总结

续表

资料来源:C.史蒂文·布拉德福德:《144A条例与综合》,《证券常规法案杂志》20(37),http://www.sec.gov/rules/final/ 34-38110.txt

正如在开篇部分讨论的那样,近来几起丑闻削弱了投资者的信心。许多投资者都对现行规定的合理性、检查机构执法的有效性和主要市场参与人员遵守规定和道德标准的纪律性提出了怀疑。为重新获得投资者的信心,一大批检查现行监管体制的立法被提议和实施,更多的立法很有可能继续随之而来。理论联系实际5.2列出了各种近来提议和采用的规定变化,这些改变旨在实现对审计更严格的监督、更以股票持有者为中心的管理方式和提高客观性及信息公布的规定。

理论联系实际5.2

FT

危机中的法人美国:提议的改革方案

法人美国现正由于投资者信心受损而面临危机,要求责任和透明的呼声越来越高。投资者正在对从执行赔偿到发布准则进行全面检查,华盛顿的立法情绪正朝对公司从严控制方向转变。像证券交易委员会、纽约证券交易所和全国证券交易商协会等监管机构正提议对团体管理方式提出新的规定。

下面的表格显示了机构打算怎样改变美国做生意的方式。

续表

资料来源:《危机中的法人美国:提议的改革方案》,FT.com网站,2002年7月2日。

5.2.2 欧盟的证券监管

在美国,证券交易委员会是负责执行证券立法的中央监管机构。相反,在欧盟证券监管非常破碎,既没有一个超国家的监管机构,也没有共同的管理体制;不同的国家监管机构基本各自为政。现在除了一些具有公共机构特征的市场和欧盟债券市场外,欧洲继续按国家金融市场的联合来运转。人们认为这种情况是不利的,因为它阻碍了欧洲金融市场的进一步融合。在单个市场,一个成员国内授权提供金融服务的金融机构能够在整个欧盟提供相同的服务,在一个一致的监管环境内,平行的领域竞争。这样的单个市场能够全面促进经济增长,增加生产力,为客户和公司提供低成本高质量的金融产品。现行的金融市场破碎化在很大程度上是由监管之间的差异和监管机构缺乏协调合作造成的。但是,这种情况正在发生改变:

■欧盟成员国内监督结构的巩固;

■通过金融服务行动计划(FSAP)成员国监管的一致;

■通过拉姆法路西程序国家检查机构间跨国协调和合作的加强。

这些趋势将在下面更详细地加以讨论。

欧洲监督结构的巩固

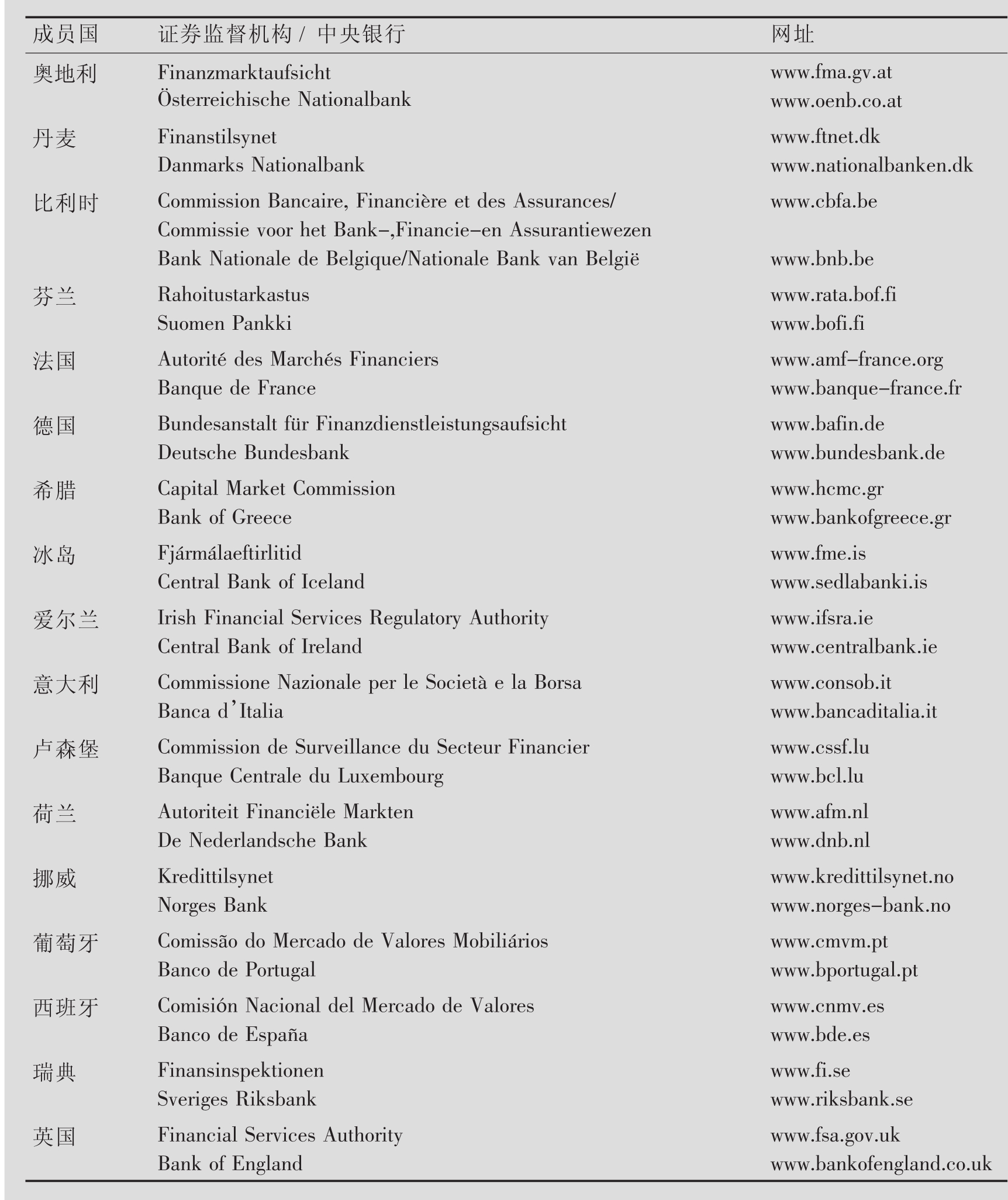

欧盟成员国内部的监管和监督基于三种基本模式组建:[6]对部分负责的机构(证券金融和保险);[7]对不同种类监督负责的机构(如许可、信息发布和纪律问题);③全能型单个监督机构。①最新发展似乎显示朝后一模式发展的广阔趋向。例如,完全统一的金融监督机构已在挪威、丹麦、瑞典、英国、德国、奥地利和比利时建立起来。②逻辑是完善的:这些行业使用同样的渠道向同样的客户销售相似的产品——这就是第一种模式(基于行业的监督)过时的原因。许多情况下,监管机构与传统上掌管银行的国家中央银行密切合作以将系统风险降到最低。表5.2列举了几个欧洲国家的证券监督机构和中央银行,以及互联网链接的监督机构和中央银行的主页。

金融服务行动计划

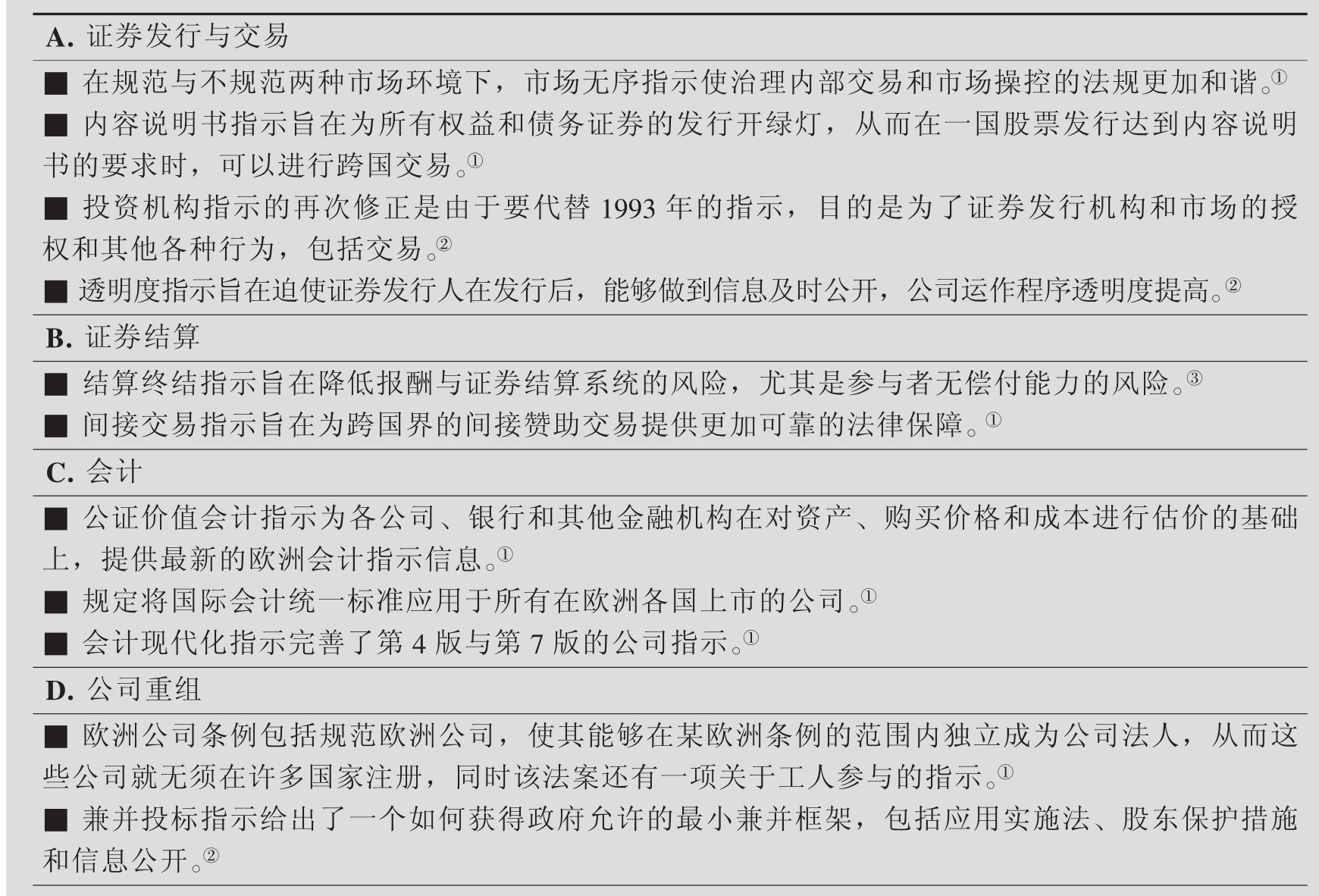

欧盟国家认识到建立一个更加统一的市场的必要。政府首脑与欧洲委员会之间达成协议,金融服务行动规划(FSAP,Financial Services Action Plan)目的是在2005年底完成金融服务的单一市场。[8]该规划包括填补空缺,清除残留的障碍,以便提供一个支持欧盟金融市场统一的法律和监管环境的一系列措施。它的主要工具是欧盟指令(EU Directive)。欧盟指令是指导国家政府采取行动达到某种结果的法律工具。指令设定底线要求和最低标准,国家政府必须将指令转换成为国家立法并使实施的决定与那些要求和标准一致。[9]换句话说,一致不是通过为整个欧盟制定一系列规定,而是通过重写所有成员国中现行的规定来达到的。这些规定本质上是(或至少应该是)一样的。表5.3总结了主要规划和相关的措施。这些措施可分为四类:①尚未提议的措施;[10]提议但尚未采纳的措施;③采纳但尚未实施的措施;④已经实施的措施。表格显示2003年7月31日的状况。欧盟指令采纳的最后日期是2004年上半年,为2005年的最后期限留出18个月的转换期。②

表5.2 欧洲证券监督机构与各国中央银行

欧盟的一致:拉姆法路西程序

2001年,由比利时中央银行行长亚历山大·拉姆法路西(Alexandre Lamfalussy)为首的智囊委员会分析了目标期限内移交该规划所遇到的障碍。拉姆法路西发现现行的立法和监管体系并没有运行:它太缓慢,太僵化,造成了过多的含混,不能区分核心规定和细枝末节。其他的障碍还有:咨询和透明度不足及成员国间对达成一致的制度过渡的不均衡和错误实施。为了阻止这种明显乱七八糟、对每个人都没好处的卡夫卡式的无效率,拉姆法路西提议安置两个强大的由各国财政部门官员或监管人员组成的泛欧委员会帮助委员会起草法律、监督实施情况:欧洲证券委员会(ESC)和欧洲证券监管委员会(ESRC)。

表5.3 欧洲金融服务行动规划(FSAP)

续表

资料来源:欧洲金融服务规划(FSAP),来自于金融服务行动规划进程,http://www.europa.eu.int/comm/internalmarket/en/finances/actionplan/index.htm,2003年7月31日。

其通过以下方式,加速了立法进程:

■允许委员会、欧洲议会和理事会通过体系指令或监管(所谓的一级监管)集中力量为证券监管发展关键政策规定;

■将实施关键规定所需的技术细节有效地保留到欧洲证券委员会并听取欧洲证券监管委员会的建议(称为二级监管)。

5.2.3 国际监管

证券市场正逐渐全球化,国内监管机构需要采取国际定位。当然10年或可能在更短的时间内,更大更活跃的股票交易就将遍及全世界。今天,外国的投资者能在美国交易时间、美国市场用美元购买美国的股票。将来,全球的投资者将能够在他们的正常交易时间里用本地货币购买美国股票。

今天,国家之间清算过程的成本和困难限制了股票的全球交易。例如,德国的清算期为两天,而美国的清算期为三天,而且两国所处的时区不同。即使清算期在国家间都相同,就现在设想来看都为一天,美国投资者和德国投资者间交易的双方所用清算期仍然不一样。为了弥补这些差异,基金或股票需要借贷,这样一来增加了清算成本并加大了对方的风险。另外一个阻碍是不同国家的监管制度不同。一旦清算国际间的交易变得便宜而容易了,市场中心的位置、货币形式和交易时间就成了选择问题,国际间的交易就会增加。

对美国和欧盟监管机构意义重大的是投资者将能够在国外市场交易国内股票。通过这样做,美国和欧盟的投资者可能能够合法地绕过欧美的规定。他们还可能从欧美监视下隐藏一些可疑和可能非法的活动。

而且,技术将会使交易场所和制度聚集功能在世界的任何角落。正如美国银行将它们的信用卡活动设置在法律有利的国家一样,交易场所和制度聚集公司将能够把它们的活动设置在选择的任何一个国家。交易场所可设在日本、美国、欧盟或开曼群岛。重新设置的威胁将会给监管者带来限制,全球交易将使权力机构监管投资行为和保护国内投资者更加困难。

世界范围的监管机构将不得不协调它们的行动。一张监管世界范围内交易中的挑战不彻底的列表包括全球清算体系的监督,防范欺骗,保持透明度,执行股票持有者的权力,收税及不同甚至相反的法律的统一。

理论联系实际5.3

FT

眼不见,心仍烦:直接交易的派生

随着派生交易的数目持续快速扩大,从监督角度和更宽广的经济角度来看,一些不安定特征已明朗化。

派生被越来越多地运用于监管套汇中。的确,这些措施为那些想要避免监管控制纳税的人提供了一整套的可能。这是因为交换和选择能被用来为投资者提供外资和外债的综合揭示。即派生可以使资金外流不超过国内界限时变国内收益为国际收益成为可能。许多经济自由主义人士认为这种方式会增进经济效率和繁荣,但并不能降低重要的权力转移已发生的事实。基于派生税费和监管套汇增长的效率极大地降低了国家的防护。

关于派生大的经济方面的担忧(与政治担忧相对)和全球金融系统风险有关系。表面上看,重点是派生的增长大部分是在不透明和相对无流动资金的直接交易市场中,而不是在更明朗有组织的交易所中。到1998年底的5年中,交易所中交易的派生未偿还贷款非现实总量从77710亿美元上升到135490亿美元。同期的直接交易可比从8474美元增长到50997美元。

监管力度较小的直接交易增长速度令人担忧。如阿尔弗雷德·斯坦黑尔(Alfred Steinherr,1998)在最近有关派生引发思考的书中表述的那样:直接交易比交易所交易的契约能够产生更多的系统风险。交易所要求它们的成员在现金和证券的形式中提供余地。这些余地每天将会随价格运动而调整。这样,交易所的使用者和相关的票据交换所将负担他们承受风险的全部成本。相反,在直接交易市场,账面损失可以在合约期内积累,风险并非是按天为基础来投保的。结果是外在的系统风险在直接交易合约中不完全地报价。斯坦黑尔先生说这样的结果是:从个人角度来看,直接交易合约不可避免地更有吸引力,但从社会角度上来看,就不如交易所交易那么有吸引力了。

那么对于金融监督者来说,直接交易市场呈现出特别的挑战,因为这类市场的概念总值的41%包含非银行对等基金,也包括实际上充当准备买卖未上市股票的经纪人的保障基金。去年当约翰·麦瑞韦泽管理的保障基金——长期资金管理——陷入危机时,危险变得明显了。只有当这种低姿态高平衡的基金被允许到问题中来时,可能使世界最活跃的利率使用者交易才出现。1998年8月,全世界50个对等基金的10000亿美元的概念派生暴露中的大约7500亿是处于这种交易之下。其中没有一个意识到长期资金管理的总暴露额。国际清算银行注意到当这种暴露是双边的时,银行不针对潜在的因市场价值变动而产生的暴露增值采取保护措施。只有当长期资金管理的问题总程度变得明显时,银行才会寻求额外的抵押。

再没有比这更能说明斯坦黑尔关于系统风险的观点了。因为当保障基金被迫通过它流动性最好的证券筹集现金时,全世界的市场都能感受到冲击。很快从低息非流动性的证券传染到基准政府债券中来。美国联邦储备委员会感到不得不解救经纪人。

资料来源:《眼不见,心仍烦:直接交易的派生》,《金融时报》1999年9月20日。

链接

直接交易派生市场的增长正使监管者重新考虑系统风险的可能性和危险。它还展示了监管者之间国际合作的需要并非是到我们最终实现全球结算才有待解决的假想问题:传染已经是一个真正的威胁。问题是非正式的和完全没有监督的直接交易市场和监管的派生交易所相比并没有票据交换所要求的来减少违约风险。结果在直接交易派生市场的各方将面临对世界金融市场有可怕后果的大额违约风险。经历了1998年保障基金——长期资金管理几近崩溃之后,许多人呼吁对直接交易市场及其市场参与者进行更为严格的监管。提议的措施包括要求银行留出更多的资金来负担派生风险和处理诸如保障基金这样的高平衡的同一级别的投资。

5.3 道德

“不道德”和“欺骗”经常同时使用。但是,二者之间有明显差别。欺骗(Fraud)包括违法或违反现行规定。道德体现我们应该奋斗的理想和日常的行为表现。

大多数人认为不法行为是不道德的,即大多数道德框架认为遵纪守法是重要的,但是并非所有的不道德行为都被监管。举一个不道德但不违法的例子:假设一个首席执行官向董事会提名一个依附他/她的人,如果得到通过,首席执行官的行为将从不道德的范畴变为不法行为。但问题是监管机构不可能将法律或规定强加于投资者采取的每一种可能的不道德行为之上。这样影响深远的规定也被视为是不好的,因为每条规定都可能加大本已巨大的管理负担。而且这些规定的实施可能很困难,而不光是财力的限制。还有一个问题是当法律对人一视同仁(至少在单个的权限之内),而道德是一套理念和规范,行为道德与否的意见众说纷纭,所以总会有一个合法而不道德的领域。

如果不道德的行为并不违法,那么人们为什么以不道德的方式行事呢?道德和宗教信仰是不道德行为的重要障碍,许多人想对社会做出积极贡献,他们考虑他人的利益仅仅因为那样做是对的。尽管如此,消极行事可能更容易。以不道德的方式行事,或者拿雇主或行业组织,甚至是客户(如通过抵制客户)的自我监管约束力冒险。后果可能是简单的责骂,也可能是破产。在这个方面,许多行业都有道德标准来确立什么活动和行为被视为可接受。例如,金融业中的最重要的一家专业组织——美国投资管理和调查协会(AIMR),通过了有6.8万多名员工遵守的道德规范和专业行为标准。本章结尾的附录5节录了此规范。此外,如果你的行为违反道德,将会在头版或晚间新闻上看到自己,这比出庭或自我监管束缚更糟糕。在过去的几年里,大多数媒体关于商业的报道不断增加。新闻和杂志现在雇用获工商管理硕士(MBA)学位和有商业经验的调查记者深挖公司的事件。老话仍是最好的:工作上不要做母亲早间喝咖啡时不愿读到的事情。

下面,我们讨论一些对不同市场参与人员很重要的道德问题。

5.3.1 独立投资建议

许多投资者依赖来自金融分析师的投资建议。而做出独立判断是美国投资管理和调查协会(AIMR)道德规范的基石。金融分析师发布他们对个人证券价值的评估是很重要的,他们不能屈于外界压力,“在向他人做投资推荐中锻炼自己的勤勉和透彻”。分析师应独立完成工作并清楚地表达自己就某一证券的意见,拒绝依赖于其他分析师,对自己的建议有坚定的信心。

如在投资新闻5中讨论的那样,近来人们正痛苦地认清许多大的华尔街投资银行的投资分析师们没有提供独立建议,而是向投资者们发布过于乐观的建议以换取投资银行业的安全。

2003年早期,美国10家证券公司同意支付14亿美元,这是有史以来对违反证券法做出的最大额的清算。[11]这个数字包括对城市集团的罚金4亿元,Credit Suisse and Merrill Lynch公司罚金2亿元,将对此不当行为做更深入的调查。因此,金融公司已拨出数十亿美元来支付诉讼和清算索赔的开支。[12]

而且,在重新树立美国金融服务诚信的努力中,证券交易委员会和纽约证券交易所提出几个旨在将分析调查和投资金融分离的规则变化。减少同一公司上班的人相互接触来避免利益冲突的政策被称之为“中国长城”。[13]如在投资新闻5中讨论的那样,行业组织也正在发展全行业的最佳行为规范。

5.3.2 法人管理

法人管理(Corporate Governance)是控制公司的方法或系统,通常由董事会管控。由普通股东选出,被赋予公司章程和法律允许的特定权力。董事会最重要的权力是中级经理的任命,他们负责处理公司和员工的日常事务。

董事会还决定首席执行官的薪酬,一般由公司的状况决定。但是,即使公司赔钱,近来许多首席执行官的薪酬仍提高了。金融媒体中充满了对此类现象的批评。很明显,首席执行官过量薪酬的结果就是股东们损失他们投资的回报。公司的法人管理被认为是防止首席执行官用他的利益取代股东们的利益。

法人管理之所以重要是因为它是股东们确保守法的框架,而且它建立了公司适当的道德行为。通过明智的法人管理,股东们能够在全公司中实施道德标准。

随着股票日益集中在大的投资机构手上,股东方面,活跃的法人管理的角色一定会增加。当一个公司的股票由广大的个人投资者持有时,任何一个股东都很难单独施加管控。但是,几个大的投资机构联合时,它们能够很容易控制一家公司。而且,比起成千上万的个人来说,几个投资者更可能在他们认为适当的道德标准上达成一致。

一个主要问题是如果机构的资本经营者没有将客户的利益放在首位,会发生什么事情。例如,如果机构的资本经营者使用权力将自己选为董事,这样他们个人就可以受益,那么就不再是为客户的最佳利益服务了。[14]而且,美国的养老基金可能投资于母公司。公司养老金的管理可能不会完全独立于公司之外,造成是否使用部分养老金来约束外部股东影响的问题。显然,这个问题具有超出法人管理的后果:单只股票的高比率也暗示投资总额的多样化程度不佳。

第二个问题是道德行为的实施可能会损及公司收益(例如,由于放弃某些投资机会),因此也就损及投资机构客户的回报。那样,不能立即体现道德行为是什么:损害客户——尤其是没有他们的许可——明显是不道德的,但是公司提出的计划也同样有可能不道德。

5.3.3 内部消息

投资者被允许使用为制定投资决策合法要求的各种信息。这样的信息包括由Pfizer公司发布的财务报告,有美国劳动部和《华尔街时报》、《金融时报》中财经新闻报道的劳工市场数据。但是投资者不被允许在非公众或内部信息基础上做出决定。例如一个人不能基于不恰当地获得公司即将被接管的信息购买股票。但是如果公司即将被接管的信息已然存在,比如说报道于两个公众渠道《华尔街时报》和《金融时报》上,那么投资者就可以合法购买股票了。

内部人士通常是公司的官员,但他们也包括官员的亲戚或公司的雇员。事实上,在美国,通过任何方式看见任何内部信息,并与此交易的人都会被认为是犯有内部交易罪。但是内部消息的定义并不像它看起来那样清楚:人们可能认为印于当地报纸上没几个人读的谣传是内部信息。火车上听到的对话又是另外一回事——但投资者知道交谈双方是内部人士吗?不同的国家中这些问题的答案可能不一样——或者根本不一样。这使得内部交易成为人们应该完全避免的法律禁区。

1984年,美国国会通过了《1984年内部人士交易制裁法案》来修正《1934年证券交易法案》,试图加强对拥有实质性非公众信息警醒证券交易的制裁。[15]1984年法案特别规定证券交易委员会能够将任何“拥有实质性非公众信息而购买或销售证券的行为诉诸法庭。处罚的金额将由法庭视事实和情况决定,但将不超过此等不法买卖获利或避免损失的3倍,并将罚金交付给美国财务部”。这还没完:急剧提高了最高入狱年限和内部人士交易的罚金的《1988年内部人士交易与证券欺骗强制性法案》还为提供消息者奖励现金,允许那些宣称受害的人提出法律诉讼,并试图引导公司实行更好的内部管控。法律是对内部人士交易诉讼做出的回答,旨在抑制内部人士交易。[16]

使用私人信息的非法业务之一是领跑(Front Running)。假设一个短期资本经营者想要大量购买某一股票,这可能导致价格变化。如果经营者因想为自己购买股票而延误交易,从而在大订单转手时享受股票价格的增长,这就是领跑,是非法的。

5.3.4 佣金经纪人和共有基金

全职经纪人面对着一些困难的道德决定。经纪人受付佣金。所挣费用由经纪人说服客户承担的交易数额决定。但是,积极的投资策略对客户可能不是最好的。例如,交易包括成本(佣金与索价和竞价间的差价)。而且,销售量可能影响客户的税收账单。在美国,少于1年的持有期表示着在所有收益上征收39.6%的边缘税,包括资金收益。更长时间地持有金融资产可能才会在资金收益上征收20%的税。

股票经纪人过量为客户买卖股票被称之为搅和(Churning)。特别是当股票经纪人控制了一个账户并为生成提成的初等目的使它过度交易时,搅和就发生了。[17]在证券交易委员会规则(尤其是第十条b款第五小条)和所有主要交易所的规定下,搅和是违法的。但大多数情况下,很难证明搅和究竟是否发生或经纪人是否从事某种投资管理策略。法庭采取3种测试来决定是否存在过量交易:

■按年计算销售比率(证券交易的频率);

■提成和投资证券的比率;

■和他经手的所有其他账户相比,经纪人从调查账户中获取的提成比例。[18]

尽管有这些标准,但搅和的问题主要留给道德范畴解决。

共有基金面临类似的将个人收益置于客户利益之上的道德问题。理论联系实际5.4报道了一条近来的丑闻,其中,基金管理者偏爱精英投资者,以牺牲普通投资者的代价换取报酬和吸引其他投资。

理论联系实际5.4

FT

11月Putnam公司资产下降了11%

随着零散和机构投资者撤出投资,正处于不当交易行为调查中的共有基金公司——Putnam公司,在11月已外流资产达320亿美元,占其总资产的11%。

Calstrs——加利福尼亚教师退休体系,也于星期五说它刚刚从Putnam公司撤出3.12亿美元,这表示即使养老金信托人碰面商讨他们的资金分配问题,但资金外流仍在继续。

Morningstar公司——很有影响的共有基金估价机构,已建议投资者避开Putnam公司以及监管机构起诉或指控的另外4家基金。近来建议投资者避开Invesco Funds(IFG)一种名为美国Amvescap器械的产品。

这一行动对本周遭受由证券交易委员会和艾略特·施皮泽(Eliot Spitzer)先生民事起诉打击的Invesco投资公司将会是更深远的打击,纽约首席检察官雷蒙德·卡宁汉(Raymond Cunningham),IFG首席执行官,同样面对着证券交易委员会和施皮泽先生的起诉。

施皮泽先生起诉指控市场调配的8名美国基金管理机构,包括Putnam公司、Alliance Capital公司和Janus公司,都发生了大额资金外流的情况。

他宣称总部在丹佛的Invesco投资公司从事大额共有基金的调配——允许过量的交易或允许投资者利用失效价格。“此案的证据自明”,施皮泽先生说,“高层管理者知道市场调配是对购买—持有的投资者有害,但是他们原谅并推动这种行为,因为它是管理费用收益的有利资源。”

施皮泽先生办公室提交的支持他起诉的文件为高层执行官的备忘录和电子信函,其中详细记录了市场调配者造成的损失和调配交易为何应该停止的原因。

在一条备忘录中,施皮泽先生说,一名官员说一项Invesco作为特别提高项目的一部分,向儿童推广以鼓励年轻投资者的基金被大额的调配行为施以双重损害。

资料来源:黛博拉·布鲁斯特、托尼·塔塞尔:《11月Putnam公司资产下降了11%》,FT.com网站,2003年12月5日。

链接

共有基金因其分散性和管理技术长期以来被当作小额投资者的最佳投资选择之一来鼓励。但在2003年晚期,投资者从华尔街那儿学到了新的教训:几家共有基金公司,包括Invesco公司和Putnam公司,被证券交易委员会和纽约首席检察官艾略特·施皮泽先生提起民事起诉。公司被控它们的基金中有不当交易。为换取报酬和其他收益,它们允许客户使用一些交易策略,导致这些基金价值的降低,损害长期共有基金股东的利益。

理论联系实际5.4描述的基金丑闻的两个基本中心问题是延时交易和市场调配。

延时交易(Late Trading)是指允许某些投资者以当天收盘价购买基金股份,甚至是市场收盘几小时后购买技术上他们应该以第二天的开盘价出售的基金股份的违法行为。正如首席检察官施皮泽先生描述的那样延时交易就像“赛马已经冲过终点线后再允许投注一样”。

市场调配(Market Timing)是指涉及共有基金股份短期的和投机性交易的投资技巧。调配的技巧旨在利用当共有基金股份NAV价格不能反映共有基金公司所持股票当前市场价值时的市场无效率。当一个市场调配者以失效的NAV价格购进共有基金股份,在第二个或以后交易日卖出时,反而实现了利润。

欺诈的受害者是共有基金定期和长期投资者。每一笔非法交易业务都削弱了长期投资者所持股票的价值,因为被允许使用非法交易业务的投资宠儿们收获了极多的从长期股东账户中提出的收益。

被指控的共有基金行业中的欺诈行为的程度现在还不为人所知。但是主要共有基金家族的交易业务正在调查中,而且已有对这些公司的投诉。共有基金公司丑闻可能是以支付10亿美元的民事和监管处罚收场。

5.3.5 首期公众证券出售

佣金经纪人面临的另一个道德问题是他们的公司也是新证券的主要承购人,这样一来,不管客户需不需要它们,这些经纪人必须卖掉一些证券。他们为竞争的双方服务。发行证券的公司想要以最高的价格出售证券,而客户则希望以最低的价格购买证券。经纪人必须保证对客户的良好服务。

5.3.6 独立的监管机构

如5.1讨论的那样,美国的股票交易所历来是自我监管组织(SROs)。所以交易所既是行业又是监管自身的行业监管机构。这个双重角色产生了可能的利益冲突,因为交易所成员的利益不总是和投资者的利益一致。

最近,围绕支付给前纽约证券交易所主席理查德·格拉索(Richard Grasso)的报酬的矛盾说明了这样的利益冲突。除了其他的违法行为之外,格拉索先生于2002年获得1060万美元的股息,当年交易所自己的纯收入创最低:2800万美元,比前2年下降了61%。他的薪水和股息竟是由格拉索先生自己挑选的人组成的报酬委员会设定的!

格拉索先生夸张的报酬在最近困扰纽约证券交易所的一系列丑闻和尴尬中扮演了角色,包括被指控专业公司滥用职权在交易层搭配买卖双方。根据某些人士透露,专门程序本身就是一项费用极高的时代错误,但是专门人士是纽约证券交易所的重要所有者,而且他们中许多人就职于交易所的董事会,所以不可能将自己开除。

可能唯一的解决方法就是通过独立监管机构将监管者和被监管者分离。如果交易所追寻一套赢利的商业模式,这样的分离就尤为重要。例如,欧洲的交易所已经朝向公众销售自己的股份方向迈进了,而且最近的证券交易委员会规则改变了,允许美国的证券也追寻赢利的商业模式。

5.3.7 向社会负责的投资

证券的发行商和证券市场的中介机构需要以道德的方式行事,以确保投资者对证券市场保持信心。但是,也存在着投资者选择证券的道德维度,因为投资过程决定了行业和公司中稀有资源的分配。

向社会负责的投资(SRI)解决投资决定对社会和环境的影响。正在迅速增加的一批共有基金使用屏蔽的方式来选择或排除公司,在此基础上,从事特别的有社会或环境影响的活动。例如,将涉及生产和/或分配烟、酒、武器公司排除在外的基金。赌博、动物实验、劳工关系、人权、环境问题和社区关系也被当作积极或消极的屏蔽。1999年11月,社会投资论坛报道说美国管理下的每8美元就有1美元的资产,总量达21600亿美元,投资在社会和环境问题中。理论联系实际5.5将讨论向社会负责的投资(SRI)的趋向。

这方面的一个重要问题是向社会负责投资的投资商是否放弃回报或有使用(积极或消极的)社会或环境屏蔽的多样化。但是有实验证据表明就机会成本来说,向社会负责的投资(SRI)的金融成本并不巨大(参见第22章)。而且如理论联系实际5.5中讨论的那样,甚至传统的基金管理人现在也分析社会和环境因素,仅仅因为这些因素影响了公司和部门的收入前景。

理论联系实际5.5

FT

“最佳”股票的积极

销售个人储蓄存款账户的管理者现在发现只有战争、儿童、濒危动物或亚马孙热带雨林才能使人勉强交出点钱来。越来越多的管理者正向私人投资者提供符合以赛亚(公元前8世纪希伯来预言家)标准的道德或社会负责投资(SRI)基金。

但是,怀疑者认为道德投资是错误界定的、好心的主观陷阱,投资者根本不仔细看他们买了什么或反过来他们要损失什么。怀疑者指出社会负责投资能够涵盖从宗教禁令到环境问题、社区投资、股东能动、法人管理等的任何事情。Aegon公司的SRI基金的管理者查尔斯·亨德森(Charles Henderson)承认:“道德或社会负责投资对不同的人有着不同的意义,部门中60种不同的基金没有可比性,它并不使客户的工作更容易。”

在英国,大部分销售给私人投资者的基金的起点是应用在股票选择上的屏蔽。基金仅投资在特定行业中,并被禁止在其他行业中。如动物实验、石油、武器或烟酒等。

但是分析师长久以来担心排除公司会阻碍收益。管理美国州的养老基金的佛罗里达管理委员会4年前制定了烟草禁令,但于去年6月解除,因为这个部门胜过了其他行业,委员会认为错过这么好的收益实在是太可惜了。分析师担心严格的SRI屏蔽限制了投资选择,限制了灵活性和多样性。

评论基金成绩的WM公司,在2001年计算出从向私人投资者销售道德基金所收的收益不如5年来主流的信托公司业绩好。问题是大多数环境基金在某些部门有强大的偏见——例如,资源、技术和财政。去年UBS Warburg公司的更乐观的报告发现尽管屏蔽了的证券无疑有行业风险,但收益所受影响并不比按投资模式推动的任何积极管理的基金更大。尽管如此,报告还补充说:“共有基金的业绩史告诉我们大部分将比被动基准业绩要差。我们不认为社会负责基金会有什么不同。”WM公司说,重要的是:不管收益如何,道德屏蔽增加了动荡。

也许作为这样的调查结果的后果,管理者拓宽了SRI调查和在更多股票上投资自由基金的视野。“关于SRI,必须有一个实用主义方法。”Jupiter公司的SRI基金管理者西蒙·贝克(Simon Baker)说。除负面屏蔽之外,基金管理者也利用正面屏蔽,选择涉及特定“将来行业”的公司,例如,可回收能源。这些公司可能拥有良好的安全记录或关于平等机会、控制污染和循环的政策。

SRI基金管理者也支持“积极参与”的理念,管理者可以以股东身份发挥能力以将管理业务变得更好。此理论是管理者能够挑选被看成是环境和社会问题中的领军企业。“这是寻找投资公司理由的一个更主观的方法。”Aegon公司的管理者查尔斯·亨德森说。从积极参与中已演变出“同类最优”的概念。管理者挑选出尽最大努力对社会负责的公司。有可能是在可回收能源技术中为先锋或采取社会财会政策的石油公司。

越来越多的传统基金管理者盯住SRI和更广阔的法人社会责任对赢利的影响,其中包括法人管理、透明度、员工和股东福利及社会财会。投资商行,包括Henderson公司、Morley公司和Friends Provident Ivory&Sime公司,雇用SRI分析师来增加传统的股票市场调查。其理念是这些分析师研究其他人忽略的信息并量化时常不能意识到的风险。“我们能够尽早降低风险,并指出进行深远改变的主要部门的机会,诸如化工和汽车运输部门。”Henderson公司全球投资SRI组组长马克·坎帕内尔(Mark Campanale)说。他引用Railtrack的健康和安全风险及与提供石棉肺险的保险公司的风险。坎帕内尔说,这一包括一切的方法正在发展成为主流的投资形式,最终将和跟踪基金及成长基金一起出售。

资料来源:《“最佳”股票的积极》,《金融时报》2002年3月2日。

链接

这篇文章讨论了一系列关于SRI的重大问题:①尽管存在关于负面的屏蔽(排除某些行业和公司)阻碍回报的疑虑,很少有证据证明机会成本会数额巨大;②SRI管理者正越来越多地使用积极屏蔽(选择“将来的行业”)和积极的参与;③甚至传统的基金管理者今天也不能忽略社会和环境因素。

总结

解释规则对证券市场的重要性

证券市场的规则是必需的,但市场机制可能因为以下原因而失败:①几个不法市场参与者的行为可能破坏公众信心(系统风险);②假货市场可能因证券发行商、金融中介和投资者间的信息不均衡而产生;③市场进入的障碍可能阻碍竞争。

美国证券规则历史演变的总结

自从20世纪30年代的大萧条开始,许多旨在使金融市场公正有序的法律相继通过。例如《1933年证券法案》要求公布首期公众销售的信息并有反欺诈规定。《1933年格拉斯—斯蒂格法银行法》要求商业银行和投资银行分离,但是于1999年被宣布废止。《1934年证券交易法案》规定了二级市场的监管并创建了证券交易委员会。《1990年市场改革法案》允许证券交易委员会“禁止或限制”在市场表现“特殊”行为期间进行项目交易。1995年规则规定了由准备买卖未上市股票的经纪人公布的与限制订购和报价相关的规定。在20世纪90年代晚期和21世纪早期动摇了法人美国的毁灭性财会和投资欺诈之后,布什总统签署了《萨班斯—奥克斯利法案》以便重新获得金融体系的信心。

讨论近来欧盟监管的发展阶段

欧盟的监管框架正在迅速改变。近几年来,我们可以看到国家监管机构的合并,有些时候导致证券金融监管机构的完全合并。而且,各成员国的制度正通过金融服务行动计划(FSAP)一致。现在,证券市场由两个强大的泛欧国家监管委员会监督,它们协助起草法律和监督法律的实施,欧洲证券委员会(ESC)和欧洲证券监管委员会(ESRC)。

讨论在国际水平上监管的必要性

一旦处理跨国贸易变得容易,美国和欧盟的投资者就能够合法地阻碍一些美国和欧盟的制度,在监视下隐藏一些值得质疑甚至违法的活动。而且,技术能允许市场或维持秩序的功能设在世界任何地方。重设的威胁将限制监管机构,而且全球贸易将使当局监管投资行为和保护国内投资者更加困难。由于这些原因,国内监管机构需要采取国际定位,并与国外的监管机构协调合作。

区分监管和道德并描述关键的投资问题

制度是政府强加在市场参与者身上的“外在准则”。道德体现了市场参与者的“内在准则”或被认为是一套流行理念下的善与恶。尽管并非所有的道德问题都是规定,人们也不一定因不道德的行为向法院起诉,但由于雇主和行业组织的自我监管约束的威胁或有被登在晚报头版的风险,大多数投资者都遵守道德标准,毕竟这样做是正确的。投资中普遍的道德问题包括独立咨询、法人管理、内部人士交易、搅和、独立监管机构和社会负责投资。因为道德边界(实际的规定也是如此)通常很模糊,投资者应明智地谨慎行事。

关键词

信息不均衡121

2002年萨班斯—奥克斯

利法案127

集体利益121

1933年证券法案124

1984年内部人士交易

法案126

1988年内部人士交易和

证券欺骗强制性法案126

1975年证券法修正案125

展示条例126

1940年投资公司法案125

1934年证券交易法案124

市场调配140

1974年劳动者退休收入

保障法案126

1940年投资顾问法案125

1970年投资证券保护法案125

延时交易140

1938年马龙尼法案125

欧盟指令131

系统风险121

法人管理137

领跑138

搅和139

金融服务现代化法案126

格拉姆—利奇—布雷利法案

126

金融服务行动规划130

全国证券交易商协会125

1939年信托契约法案125

1933年美国银行法124

金融稳定121

1968年威廉姆斯法案125

1977年国外腐败行为法案

126

欺骗136

规则120

道德120

自行监管组织124

1935年公共事业掌管公司

法案125

搁置注册126

报价条例126

练习题

1.解释监管在加强市场竞争中的角色。

2.1933~1938年国会通过了哪五部重要的旨在保护投资者的证券法案?

3.你现坐在美国广播公司的董事会中,董事会决定以每股80美元的价格重新收购公司股票。股票现价为每股72美元。你在信息发布前通知你的内兄购买了5000股。购买是否违法?

4.规定和道德有什么区别?

5.共有基金有时面对将个人收益置于客户利益之上的道德问题,解释理论联系实际5.4中描述的基金丑闻的两个首要问题。

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Arshadi,Nasser and Thomas H.Eyssell,1991,‘Regulatory Deterrence and Registered Insider Trading:The Case of Tender Offers’,Financial Management,Summer,30-39.

Association for Investment Management and Research,1990,Standards of Practice Handbook,5th edn,Charlottesville,VA:AIMR.

Baker,H.Kent,1994,Good Ethics:The Essential Element of a Firm’s Success,Charlottesville,VA:Association for Investment Management and Research.

Berenbeim,Ronald E.,1987,Corporate Ethics,New York:The Conference Board.

Casey,John L.,1990,Ethics in the Financial Marketplace,New York:Scudder,Stevens&Clark.

Cavanagh,Gerald F.,1990,American Business Values,3rd edn,Englewood Cliffs,NJ:Prentice-Hall.

Hammer,Richard M.,Gilbert Simonetti,Jr and Charles T.Crawford,1983,Investment Regulation around the World,Somerset,NJ:Ronald Press.

Hawkins,David,1986,Corporate Financial Reporting and Analysis,2nd edn,Homewood,IL: Dow Jones-Irwin.

Hu,Henry T.C.,1992,‘New Financial Products,The Modern Process of Financial Innovation and the Puzzle of Shareholder Welfare’,Financial Management Collection,7(1),1-13.

Lowenstein,Louis,1988,What’s Wrong with Wall Street,Reading,MA:Addison-Wesley.

Meulbroek,Lisa K.,1992,‘An Empirical Analysis of Illegal Insider Trading’,Journal of Finance,47,1661-1699.

Nejat,Seyhun H.,1992,‘The Effectiveness of Insider-Trading Sanctions’,Journal of Law and Economics,April,149-182.

Schwartz,Robert A.,1988,Equity Markets Structure,Trading and Performance,New York:Harper&Row.

Shefrin,Hersh and Meir Statman,1992,Ethics,Fairness,Efficiency and Financial Markets,Charlottesville,VA:Research Foundation of the Institute of Chartered Financial Analysts.

Steinherr,Alfred,1998,Derivatives:The Wild Beast of Finance,Hoboken,NJ:John Wiley&Sons.

Tewles,Richard J.and Edward S.Bradley,1987,The Stock Market,5th edn,New York:John Wiley&Sons.

Viet,E.Theodore and Michael R.Murphy,1992,Ethics in the Investment Profession:A Survey,Charlottesville,VA:Research Foundation of the Institute of Chartered Financial Analysts.

Williams,Gerald J.,1992,Ethics in Modern Management,New York:Quorum Books.

More data on ethics are available in the following journals:Ethics,Journal of Business Ethics and Professional Ethics.

The following websites offer updated(1998)data about ethics:

www.condor.depaul.edu/ethics

www.babson.edu/

www.ethics.ubc.ca/

附录美国投资管理和调查协会(AIMR)道德准则与职业行为标准[19]

道德准则

投资管理和调查协会的职员应该:

■当处理公众、客户、委托人、雇主、员工和同事事务时,以诚信、能力、尊严和道德的方式行事。

■以能够反映职员的职业和道德的方式从事并鼓励别人从事。

■力争保持并提高自己和行业中他人的能力。

■使用合理的谨慎作出独立的专业判断。

职业行为标准

标准一:基本职责

成员应:

A.知晓并遵守任何政府、政府部门、监管组织、许可部门或管理成员行业行为的行业协会的所有应用法律、规章和制度(包括AIMR的道德准则和职业行为标准)。

B.不故意参加或帮助任何违反法律规章制度。

标准二:和职业的关系及对职业的责任

A.行业称号的使用。

1.AIMR、金融分析师联合会(FAF)或特许金融分析师协会(ICFA)的成员资格只可有用尊严的明智的方式由这些组织的成员使用。提及的使用应伴随着这些组织中吸纳会员所达到规则的准确解释。

2.特许金融分析师的持有者可以使用并鼓励使用“金融分析师协会”或“CFA”这一行业称号,但必须是用尊严的明智的方式使用。称号的使用应伴随着获取称号所达到规则的准确解释。

3.候选人可以鉴定CFA项目中的参与,但是鉴定必须明确表述此人是CFA称呼的候选人,不可以暗示候选人已达到任何类型的部分称呼。

B.行业行为不当。成员不应从事任何涉及不诚实、作假、欺诈或误传的行业行为,或任何对他们诚信、可靠或行业能力反映不利的行为。

C.禁止剽窃。不承认或注明作者的姓名、出版商或材料的出处,任何成员都不得抄袭或使用形式上与原文一模一样、他人准备的材料。

标准三:和雇主的关系及对雇主的责任

A.通知雇主规范和标准的职责。成员应:

1.通过他们的直接监督机构通知他们的雇主有责任遵守规范和标准及受到纪律约束和违反的惩罚。

2.如果雇主没有规范和标准,送他们一本。

B.对雇主的责任。成员不应从事导致赔偿或/和雇主间竞争而获得的其他利益的独立业务,除非雇主和他们从事独立业务的人或实体都提供书面同意书。

C.向雇主发布冲突。成员应:

1.向雇主公布所有可能干涉他们对雇主的责任或影响他们做出公正客观建议的问题,包括证券或其他投资的受益人身份。

2.如果存在利益冲突,遵守任何他们雇主施加的有关行为的禁令。

D.额外补偿安排的公布。成员应以书面形式向他们的雇主公布有成员的雇主给予的补偿和收益之外的他们所有因服务所获的货币补偿或其他收益。

E.监督员的责任。肩负监督责任、职权或影响他人行为能力的成员应该对那些受自己监督的人行使合理监督或职权来防止任何对已生效法律、规章或规范和标准条款的违犯。这样做,成员可以依赖旨在发现和防止违犯的合理的程序。

标准四:和客户及委托人的关系及对他们的责任

A.投资程序。

1.合理基础和代表。成员应:

a.在作出投资建议或采取投资行动中做到认真和精湛。

b.对此类建议和行动要有由适当的研究和调查支持的、合理和令人满意的基础。

c.在任何调查报告或投资建议中,合理认真地努力避免任何实质性误传。

d.保持合理记录来支持这些建议和行动的合理性。

2.调查报告。成员应:

a.关于调查报告中相关因素的列入或排除使用合理判断。

b.区分调查报告中的事实和意见。

c.当准备向公众发放不直接与特定证券或客户相关的调查报告时,显示涉及投资的基本特征。

3.独立和客观。成员应运用合理的谨慎和判断来实现和保持做出投资建议或采取投资行动中的独立和客观。

B.和客户及委托人的来往。

1.信托责任。和客户的关系中,成员在决定生效的信托责任时应特别谨慎,并应对那些人和职责所在的利益遵守这个责任。

2.证券投资建议和行为。成员应:

a.在做出任何投资建议前,合理询问客户的财务情况、投资经验和投资目标,并在必要时更新信息,但不得多于每年一次,来让成员调整他们的投资建议来反映改变了的情况。

b.为每一只证券、每一个客户考虑投资建议和行动的合理性和适当性。在合理性和适当性中,成员应考虑可应用的相关因素,包括客户和证券的需要和情况,涉及投资的基本特征和整个证券的基本特征。成员不应建议除非他们合理地决定建议适合客户的财务状况、投资经验和投资目标。

c.区分投资建议陈述中的事实和意见。

d.向客户和委托人公布投资程序中选择证券和建立证券基本和一般的规则,并立即向客户及委托人公布可能影响这些程序的任何重大改变。

3.公平处理。当传播投资建议,传播在前期投资建议实质性变化和采取投资行动时,成员应公平并客观地处理和所有客户及委托人有关的事务。

4.交易优先。对客户和雇主的交易应优先于成员是受益人的证券或其他投资的交易,以便此类个人交易不和客户或雇主的利益逆向运作。如果成员就一只证券或其他投资的买卖制定出建议,在代表自己行事之前,他们应给予客户和雇主足够的机会在建议上行事。尽管规范和标准的目的,成员也可以是受益人,如果他有:

a.在证券中直接或间接的货币利益;

b.投票权或指导证券股份或投资的投票权;

c.部署或指导证券或投资部署的权力。

5.保密。成员应将关于在客户—成员、委托人—成员或雇主—成员关系范围内和客户、委托人或雇主的交流信息保密,除非成员接到有关客户、委托人或雇主有违法行为的信息。

6.禁止误传。成员不应以口头或书面形式制造言论误导:

a.他们或公司能够执行的服务;

b.他们或公司的资格;

c.成员的学历或专业背景。

除了就投资契约的条款和契约下发布人的责任交流准确信息外,成员不应以口头或书面形式做出或暗示关于任何投资的确保或保证。

7.向客户和委托人发布冲突。成员应向客户和委托人公布所有可能损害他们做出公正客观建议能力的问题,包括证券和其他投资的受益人身份。

8.公布介绍费用。成员应向客户和委托人公布成员接受客户或委托人服务递交他人建议的所有报酬或津贴。

标准五:和投资大众的关系及对他们的责任

A.禁止使用实质性非公众信息。

如果交易违背责任或信息被盗用或/和股权收购相关,拥有关于证券价值实质性非公众信息的成员不应交易或促使他人在此证券中交易。如果成员秘密接受实质性非公众信息,他们不应违背信任去交易或使他人在与此信息相关的证券中交易。成员应合理努力以达到违背责任公布的实质性非公众信息在公众中传播。

B.行为表现。

1.成员不应以口头或书面形式制造言论来误导他们或公司已完成或将要完成的投资行为。

2.如果成员直接或间接或以一种意图使客户或预期客户接受的方式向客户或预期客户交流个人或公司行为信息,成员应尽各种合理努力来确保这些行为信息公平、准确而且是这类信息的完整表现。

【注释】

[1]Systemic risk is also an important reason for prudential regulation of banks.Banks are particularly subject to systemic risk because their liabilities are at call,meaning that a loss of confidence can lead to a‘run’on a bank.Banks are also a major source for transferring systemic risk to the wider economy because of their central role in the payments system.The payments system is the process by which obligations are settled between financial institutions.If a bank is unable to meet its settlement obligations,then problems in one institution can be transferred to others within the system and into the economy as a whole.

[2]The concentration of shareholdership is relevant for issues such as the market liquidity of the shares,the effectiveness of corporate govenance and the possibilities for a hostile take-over.

[3]This section is based in part on information from the SEC homepage,www.sec.gov

[4]The SEC has recently started discussion on the overhaul of the current regulatory system based on self-regulation.Increased competition for trading volume has diminished the effectiveness of market regulation.It is difficult to monitor trading in a stock if the stock trades in multiple markets with different SROs,such that each SRO has access to only a part of the audit trail.Moreover,it is possible for some market centres to dilute their regulatory structure to enhance their competitive advantage,wreaking havoc in the marketplace as a whole.Possible solutions include establishing a single regulatory body for all stocks and inviting multiple parties to compete on price and regulation quality for the business of regulating the markets.

[5]For example,until recently,securities market oversight in France was shared by the Commission des Opérations de Bourse(COB),the Conseil des Marchés Financiers(CMF)and the Conseil de Discipline de la Gestion Financière(CDGF). The COB’s responsibilities were focused on approving prospectuses and licensing and overseeing asset-management companies,supported by the CDGF for any disciplinary issues.The CMF focused on the conduct of brokers,dealers and clearing houses as well as on market rules applicable to them.The CMF also provided an opinion in licensing of investment service providers.However,in 2003,the COB,CMF and CDGF merged into Autorité des Marchés Financiers(AMF).

[6]For example,in 2002,the German supervisors for securities(Bundesaufsichtsamt für den Wertpapierhandel;BAWe),banking(Bundesaufsichtsamt für das Kreditwesen;BAKred)and insurance(Bundesaufsichtsamt für das Versicherungswesen;BAV)merged into Bundesanstalt für Finanzdienstleistungsaufsicht(BaFin),an integrated financial sector supervisor.

[7]Not all financial markets in Europe are in EU member states;the Swiss market is one example of considerable importance.However,there is coordination and cooperation between European countries inside and outside the EU.

[8]The EU directive is different from a EU regulation,which does bind citizens directly.

[9]Member States are given a period(usually of 18 months)to implement EU directives,by transposing the provisions into their national law.

[10]$1.4 billion is a large number.However,it pales by comparison with the harm caused to investors or the earnings of the ten companies in the settlement,which exceeded$10 billion in the first quarter of 2003 alone.

[11]Former analysts Grubman and Blodget agreed with regulators to pay multimillion-dollar fines and be barred from the securities industry for life.They also face civil suits for their actions.

[12]In the UK,the Financial Services Act(1986)has even incorporated this principle into regulations.

[13]Part of the ERISA(see Section 5.2.1)limits this to 10%of the total assets for most plans,but this legislation contains many exception clauses;see US code title 19 section 1107.

[14]Public Law 98-376,98th Congress,10 August 1984(98 Stat.1264),H.R.559.Exactly defining‘material nonpublic information’,however,may be difficult.For example,is there a difference between rumour and substantive facts?

[15]The impact of this regulation is an open question.Arshadi and Eyssell(1991)found that the more stringent regulations reduced both the amount and profitability of insider trading before tender offers.However,Nejat(1992)claims there is no evidence that the more stringent legislation had any effect on the profitability or volume of overall insider trading.

[16]See Richard A.Booth,‘Damages in Churning Cases’,Securities Regulation Law Journal,20,(3),3.

[17]Ibid.,p.5.

[18]Source:excerpted with permission from Association for Investment Mangement Research,Standards of Practice Handbook,7th edn,Charlottesville,VA:Association for Investment Management and Research,Copyright 1996,All Rights Reserved.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。