11.2.3 资本市场线

1.分离定理

在上述假定的基础上,我们可以得出如下结论。

(1)根据相同预期的假定,我们可以推导出每个投资者的切点处投资组合(最优风险组合)都是相同的,从而每个投资者的线性有效集都是一样的。

(2)由于投资者对风险、收益偏好不同,其无差异曲线的斜率不同,因此他们的最优投资组合也不同。

由此我们可以导出著名的分离定理:投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成是无关的。

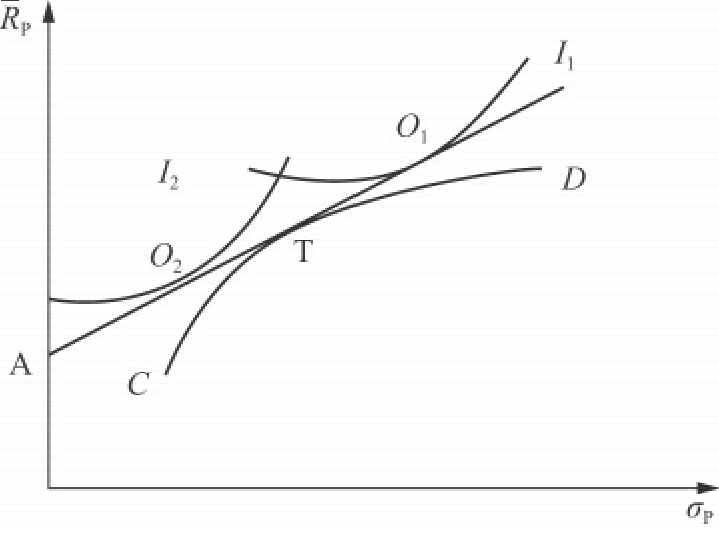

分离定理可从图11.7中看出,在图11.7中,I1代表厌恶风险程度较轻的投资者的无差异曲线,该投资者的最优投资组合位于O1点,表明他将借入资金投资于风险资产组合上;I2代表较厌恶风险的投资者的无差异曲线,该投资者的最优投资组合位于O2点,表明他将部分资金投资于无风险资产,将另一部分资金投资于风险资产组合。虽然O1和O2位置不同,但它们都是由无风险资产(A)和相同的最优风险组合(T)组成,因此他们的风险资产组合中各种风险资产的构成比例自然是相同的。

图11.7 分离定理

2.市场组合

根据分离定理,我们还可以得到另一个重要结论:在均衡状态下,每种证券在均衡点处投资组合中都有一个非零的比例。

这是因为,根据分离定理,每个投资者都持有相同的最优风险组合(T)。如果某种证券在T组合中的比例为零,那么就没有人购买该证券,该证券的价格就会下降,从而使该证券预期收益率上升,直到在最终的最优风险组合T中,该证券的比例非零为止。

同样,如果投资者对某种证券的需要量超过其供给量,则该证券的价格将上升,导致其预期收益率下降,从而降低其吸引力,它在最优风险组合中的比例也将下降直至对其需求量等于其供给量为止。

因此,在均衡状态下,每一个投资者对每一种证券都愿意持有一定的数量,市场上各种证券的价格都处于使该证券的供求相等的水平上,无风险利率的水平也正好使得借入资金的总量等于贷出资金的总量。这样,在均衡时,最优风险组合中各证券的构成比例等于市场组合(Market Portfolio)中各证券的构成比例。所谓市场组合是指由所有证券构成的组合,在这个组合中,每一种证券的构成比例等于该证券的相对市值。一种证券的相对市值等于该证券总市值除以所有证券的市值的总和。

习惯上,人们将切点处组合叫做市场组合,并用M代替T来表示。从理论上说,M不仅由普通股构成,还包括优先股、债券、房地产等其他资产。但在现实中,人们常将M局限于普通股。

3.共同基金定理

如果投资者的投资范围仅限于资本市场,而且市场是有效的,那么市场组合就大致等于最优风险组合。于是单个投资者就不必费那么多劲进行复杂的分析和计算,只要持有指数基金和无风险资产就可以了。当然,如果所有投资者都这么做,那么这个结论就不成立。因为指数基金本身并不进行证券分析,它只是简单地根据各种股票的市值在市场总市值中的比重来分配其投资。因此,如果每个投资者都不进行证券分析,证券市场就会失去建立风险收益均衡关系的基础。如果我们把货币市场基金看做无风险资产,那么投资者所要做的事情只是根据自己的风险厌恶系数A,将资金合理地分配于货币市场基金和指数基金,这就是共同基金定理。

共同基金定理将证券选择问题分解成两个不同的问题:一个是技术问题,即由专业的基金经理人创立指数基金;二是个人问题,即根据投资者个人的风险厌恶系数将资金在指数基金与货币市场基金之间进行合理配置。

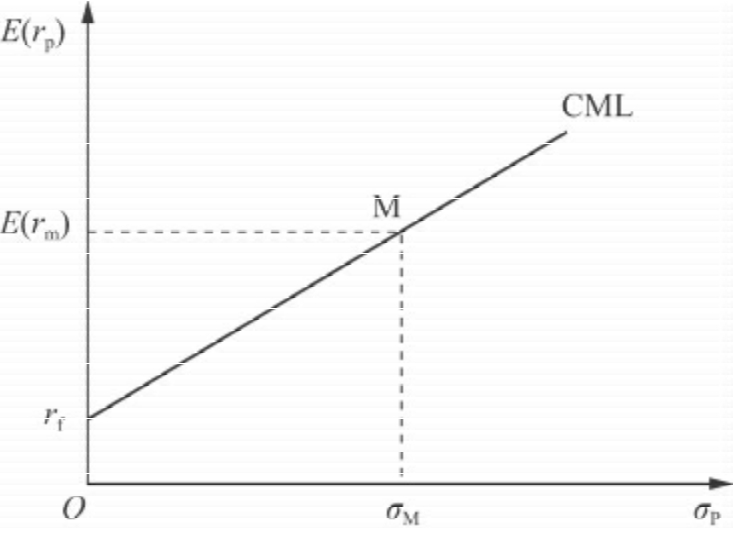

4.资本市场线

所谓资本市场线(Capital Market Line,CML),就是在预期收益率E(r)和标准差s组成的坐标系中,将无风险资产(以rf表示)和全市场组合M相连所形成的射线rfM(见图11.8)。资本市场线上的每一点都对应着某种由无风险资产和全市场组合M构成的新组合。而根据上文的分析,它也就是在满足资本资产定价模型的假设条件下,所有投资者投资组合的有效界面。任何不利用全市场组合、或者不进行无风险借贷的其他投资组合都位于资本市场线的下方。

和前面的公式推导过程类似,我们可以给出如下资本市场线的方程:

式中,E(rP)和σP分别表示任一有效投资组合的预期收益率和标准差;rf为无风险收益率;E(rm)和σM分别为全市场组合的预期收益率和标准差;E(rm)-rf为全市场组合的风险报酬,以补偿其承担的风险σM 是对单位风险的补偿,也即单位风险的报酬,所以也称之为风险的价格。

是对单位风险的补偿,也即单位风险的报酬,所以也称之为风险的价格。

图11.8 资本市场线

可以看出,资本市场线的方程对有效投资组合的预期收益率和风险之间的关系给予了完整的阐述。在均衡的证券市场上,每个有效投资组合的预期收益率和风险之间的关系都与两个关键的数字有关:一是无风险收益率rf;二是风险的价格 。它们分别代表时间报酬和风险报酬。所以,也可以说,证券市场提供了时间和风险进行交易的场所,其价格则由供求双方的力量来决定。

。它们分别代表时间报酬和风险报酬。所以,也可以说,证券市场提供了时间和风险进行交易的场所,其价格则由供求双方的力量来决定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。