本节只简要介绍国际贸易货物所涉及的海关税费征收基础知识。考生通过对海关进出口关税、进口环节税(增值税、消费税)的认识,初步能独立地计算进出口关税、进口环节税。

本书对国际贸易进出口货物海关完税价格的审定、船舶吨税、滑准税等知识不作介绍。该部分内容纳入国际贸易关务师全国统一认证考试范围。

一、进出口税费概述

1.关税的征收主体:国家;

2.关税的课税对象:进出境货物和物品;

3.关税的性质:关税是一种流转税,以进出口商品的流转额为课税对象;

4.关税的纳税义务人:指进出境货物的收发货人、进出境物品的所有人;

5.征收关税主要作用:

(1)增加财政收入;

(2)保护国内市场。

(一)关税(Customs Duties)

1.按差别待遇划分

要掌握不同类型关税分别适用于哪些国家。

(1)最惠国税率(Most-Favored-Nation Treatment)

WTO缔约国;WTO的最惠国待遇原则

与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区。

(2)协定汇率

与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区。

案例3-1

曼谷协定

2001年5月23日中国成为《曼谷协定》的成员国。《曼谷协定》是中国加入的第一个具有实质性优惠安排的区域贸易协议,通过相互提供优惠关税,进一步促进成员国之间的贸易。

日前,杭州一家麻纺织公司出口到韩国一批货值1.5万美元的亚麻纱线,到浙江检验检疫局签发了《曼谷协定》出口货物优惠原产地证书。凭借该证书,该公司的产品在韩国海关可享受1.8%的关税优惠,节省了2 241元人民币。

今年以来,浙江省共签发了2 973份曼谷、东盟优惠原产地证书,总货物价值为7 222.59万美元。

按照进口国平均关税下降5%计算,浙江省企业出口贸易已获亚洲国家减免进口关税2 900万元人民币,提高了浙江地区产品在亚洲市场上的竞争力。

案例3-2

甘肃某企业向海关申报进口一批印尼产硬脂酸,因企业不了解今年国家政策调整情况,没有提供合格的原产地证书,未能享受协定税率,涉及税差近6万元。

根据我国政府与印尼政府于去年达成的协议,从2005年1月1日起,我国将印尼产的硬脂酸(最惠国税率为16%)列入中国—东盟自贸区“早期收获”清单,协定关税为5%。我国进口企业在进口印尼产硬脂酸时,若能提供中国东盟早期收获项下的原产地证书,并申请适用协定税率,海关将按协定税率5%计征税款。

(3)特惠税率(Preferential Duty)

对特定的从某个国家或地区进口的全部或部分商品给予的特别优惠的低关税或免税待遇。

根据《国务院关税税则委员会关于2014年关税实施方案的通知(税委会[2013]36号)》和海关总署公告2013年第73号,全关通数据库项下“特惠税率”栏目已作更新。根据我国与有关国家或地区签署的贸易或关税优惠协定、双边换文情况以及国务院有关决定,对苏丹等38个联合国认定的最不发达国家以及已于2013年2月自最不发达国家名单中毕业但仍处在过渡期内的瓦努阿图和赤道几内亚,共40个国家的部分商品实施特惠税率。

(4)普通税率(又称一般税率)

与本国没有签署贸易或经济互惠等友好协定的国家;

原产地不明;

普通税率是所有税率中最高的一种税率。

2.按计征标准划分

(1)从价税

以CIF为完税价格,其他国际贸易价格术语成交的进口货物,确定其完税价格时应按规定调整为CIF价格。

(2)从量税

目前我国实行从量税方式的主要是四种商品:原油、啤酒、胶卷和冻鸡。

(3)复合税

目前我国实行复合税方式的主要是四种商品:录像机、放像机、摄像机、摄录一体机。

3.按征税的主次程度划分

(1)正税

(2)附加税

反倾销税、反补贴税、保障性关税和报复性关税都是针对特定国家或特定外国企业出口到我国产品征收的,因此相关产品在进口时要提供原产地证明。

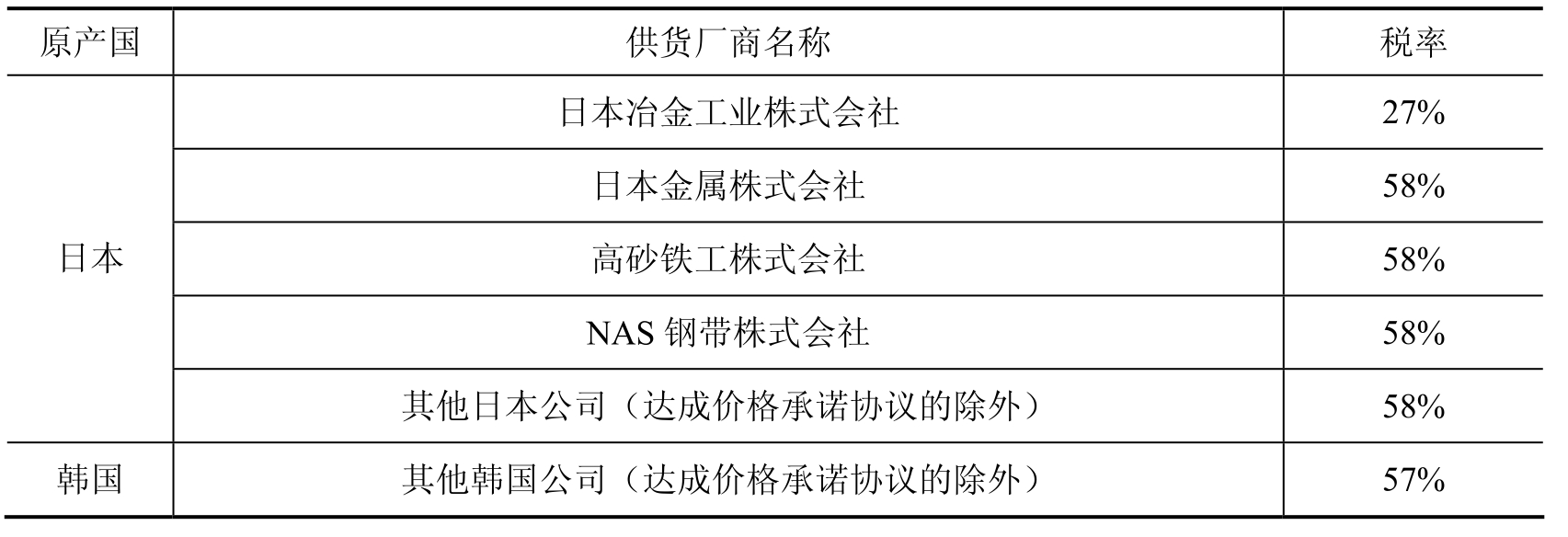

案例3-3

原产于日本和韩国的进口不锈钢冷轧薄板反倾销税税率表(商务部2005年4月8日资料)。

续表

案例3-4

2000年12月22日,日本开始正式对进口中国三种农产品大葱、香菇、蔺草席是否构成倾销进行调查。并依据世贸组织原则,以决定是否最终实行可长达四年之久的全面进口限制。2001年4月23日,日本开始对三种农产品实行200天的紧急进口限制措施,并对可能增加的进口配额准备实施高额关税惩罚。2001年6月22日,作为反报复,中国开始对日本汽车、手机和空调实施100%的惩罚性(报复性)关税。

案例3-5

2011年12月中国商务部发布:中国将对美国原产进口车征收报复性关税21.5%,征收期限为两年,主要针对发动机排量超过2.5升的进口轿车和SUV。主要是为了回应美方“倾销和补贴”对中国汽车业造成的损害。此举将影响在中国畅销的多款大排量车,包括德国宝马(BMW)和梅赛德斯-奔驰(Mercedes-Benz)品牌在美国工厂制造的运动型多功能车(SUV)。宝马和拥有梅赛德斯的戴姆勒(Daimler)股价周三分别下跌5%和3%。

(二)出口关税(Export Duty)

2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整,每年都会发布出口税则,有的税目实施暂定税率2014年我国继续以暂定税率的形式对煤炭、原油、化肥、铁合金等产品征收出口关税。

案例3-6

2014年海关对天然碳酸镁(菱镁矿)按1%的暂定税率征收出口关税。

(三)暂定税率的适用原则

1.适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;

2.适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;

3.适用普通税率的进口货物,不适用暂定税率;

4.适用出口税率的出口货物有暂定税率的,应当适用暂定税率。

案例3-7

税则号为2701.1290的商品(煤;煤砖、煤球及用煤制成的类似固体燃料;煤,不论是否粉化,但未制成型;烟煤等)普通税率为20%,而最惠国税率为6%。2005年为缓解当前国内煤炭供求紧张形势,经国务院批准,自2005年4月1日至12月31日,对动力煤(税则号列27011290,其他烟煤)的进口关税实行3%的暂定税率。

二、进口环节税

进口环节税属于海关代国家税务总局征税范畴。主要分两部分:一是代国家税务总局征收的增值税、消费税;二是代交通部征收的船舶吨税。

(一)增值税(Value Added Tax)

法律依据是《中华人民共和国增值税暂行条例》。

1.定义:增值税是以商品的生产、流通、劳务服务各个环节所创造的新增价值为课税对象的一种流转税。增值税属价外税。

2.增值税的征纳和减免

进口环节增值税由海关征收;

进口环节增值税的减免税项目由国务院规定;

进口环节增值税的缴纳期限同关税。

3.征收范围

在我国境内销售货物、提供加工修理修配劳务以及从境外进口的货物为增值税的征税对象。货物是指有形动产,包括电力、热力、气体在内。销售不动产或转让无形资产不属于增值税的征收范围。

4.税率

注意掌握不同货物适用的增值税税率。

(1)基本税率:17%

纳税人的一般货物、应税劳务,适用17%的基本税率,但销售其自行开发生产的计算机软件产品,按17%税率计缴增值税后,对实际税负超过6%部分可向税务机关申请退还。

(2)低税率:13%

对以下四方面的货物适用13%的低税率,分别为:①粮食、食用植物油;②自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品;③图书、报纸、杂志;④饲料、化肥、农药、农机、农膜及国务院规定的其他货物。

(3)零税率:除国务院另有规定外,报关出口货物适用零税率。

5.计算公式

增值税税额=(关税完税价+关税税额+消费税税额)×增值税税率

练习题:

以下关于我国增值税的说法正确的是( )。

A.在我国境内提供加工、修理修配劳务的,增值税率为17%

B.我国对出口的货物一律按13%的税率征收增值税

C.对于进口的图书、报纸、杂志,增值税率为17%

D.对于由残疾人组织直接进口供残疾人专用的物品一律按13%的低税率征收增值税

(二)消费税(Consumption Duty)

征收的依据是《中华人民共和国消费税暂行条例》。

1.定义:消费税是以消费品或消费行为的流转额作为课税对象的一种流转税。选择性征收,其目的在于调节消费结构、引导消费方向。

2.消费税的征纳

进口环节消费税由海关征收;

消费税的减免由国务院规定;

进口环节消费税的缴纳期限同关税。

3.征收范围

(1)过度消费会对人的身体健康、社会秩序、生态环境等造成危害的特殊消费品,诸如烟、酒及酒精、鞭炮、焰火等;

(2)奢侈品、非生活必需品,诸如化妆品、高档手表、贵重首饰及珠宝玉石等;(3)高能耗的高档消费品,诸如游艇、小汽车、摩托车、汽车轮胎等;

(4)不可再生和替代的资源类消耗品,诸如汽油、柴油、木制一次性筷子、实木地板等。

4.计算公式

消费税是价内税,计税基础是关税完税价格加上关税税额,不包括增值税。

消费税组成价格=(进口关税完税价格+进口关税税额)/(1−消费税比例税率)

消费税应纳税额=消费税组成价格×消费税比例税率

从价:如摩托车的消费税税率是10%、化妆品的消费税税率是30%等。

从量:如黄酒的消费税从量计征,为每吨240元。麦芽酿造的啤酒进口完税价格≥360美元/吨,消费税率为250元/吨,进口完税价格<360美元/吨消费税率为220元/吨。

混合:如伏特加酒和威士忌酒等的消费税混合计征,消费税率为1元/公斤的从量税,加上25%的从价税。

练习题:

1.以下属于我国消费税纳税义务人的是( )。

A.境内生产应税消费品的单位和个人

B.委托加工应税消费品的单位和个人

C.进口应税消费品的单位和个人

D.销售所有消费品的单位和个人

2.以下选项中属于进口环节消费税组成计税价格的是( )。

A.进口货物的完税价格

B.进口关税额

C.进口环节增值税额

D.进口环节消费税额

(三)船舶吨税

有关船舶吨税的征收,由于2014年海关将有新的规定出台,本书暂不作介绍,该部分内容纳入国际贸易关务师认证考试范围。

(四)滞纳金和滞报金

1.滞纳金

(1)征收范围:按照规定,对海关征收的关税、进口环节增值税和消费税、船舶吨税、进出口货物的纳税义务人逾期未缴纳税款的,需缴纳滞纳金。

(2)期限:自海关填发税款缴款书之日起15日内应缴纳进口税款,逾期未缴从第16日起征收滞纳金。

(3)征收标准:应征税款的万分之五,按日征收。

(4)起征点:滞纳金起征额为人民币50元,不足50元的免予征收。

(5)计算公式:

关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数

代征税滞纳金金额=滞纳代征税税额×0.5‰×滞纳天数

2.滞报金(请详见第四章的内容)

滞报金征收的法律依据是《中华人民共和国海关征收进口货物滞报金办法》。

(1)征收范围:进口货物收货人超过规定期限向海关申报产生滞报的,海关依法应当征收滞报金。

(2)起征日和截止日:自运输工具申报进境之日起第十五日为起征日。海关接受申报之日为截止日。滞报金按日计征,起征日和截止日均计入滞报期间。

关于起征日的几种特殊情况:

①未在规定期限或核准的期限内递交纸质报关单,海关予以撤销电子数据报关单处理,产生滞报的,按照运输工具申报进境之日起十五日为计算滞报金起征日。

②进口货物收货人申报并经海关依法审核,必须撤销原电子数据报关单重新申报的,经进口货物收货人申请并经海关审核同意,以撤销原报关单之日起第十五日为起征日。

③进口货物超过三个月未向海关申报,被海关提取作变卖处理后,收货人申请发还余款的,比照一般规定计征滞报金。滞报金的截止日为该三个月期限的最后一日。

④进口货物因被行政扣留或者刑事扣押不能按期申报而产生滞报的,其扣留或者扣押期间不计算在滞报期间内。

(3)征收标准:以货物完税价格为基础,按日征收0.5‰。

(4)起征点:人民币50元,不足50元的可以免征。

(5)计算公式:

进口货物完税价格×0.5‰×滞报期间(滞报天数)。

(6)滞报金的减免

①政府主管部门有关贸易管理规定变更,要求补充办理有关手续或者政府主管部门延迟签发许可证件,产生滞报的;

②产生滞报的进口货物属于政府间或国际组织无偿援助和捐赠用于救灾、社会公益福利等方面的进口物资或其他特殊货物;

③因不可抗力导致收货人无法在规定期限内申报,产生滞报;

④因海关及相关执法部门工作原因致使收货人无法在规定期限内申报,产生滞报的;

⑤其他特殊情况经海关批准的。

海关进出口税费征收,起征点的相关规定:

1.关税税款以人民币计征。完税价格的总值计算至元为止,元以下四舍五入;关税税额计算到分为止,分以下四分五入。

2.关税、滞纳金、滞报金起征点是50元。

3.关税和增值税是价外税,消费税是价内税。

4.先计算进口关税额,再计算消费税额,最后计算增值税额。

(五)进出口货物完税价格的确定

(此部分详细内容纳入国际贸易关务师认证考试范围)

1.海关估价原则

客观、公平、统一。

2.海关估价程序

纳税人申报-海关审价-价格质疑-价格磋商-海关估价-纳税人有异议,申请行政复议。

3.估价准则

以关境为界。

三、税率适用

(一)税率适用原则

2014年版税则税目共计8 277个。

1.进口税率适用原则

(1)暂定最惠国税率优先于最惠国税率执行;

(2)按协定税率、特惠税率、进口暂定最惠国税率商品时,从低计征;

(3)按国家优惠政策,进口暂定最惠国税率商品时,以优惠政策计算确定的税率与暂定最惠国税率两者取低计征关税,但不得在暂定最惠国税率基础上再进行减免;

(4)按照普通税率征税的进口货物不适用进口关税暂定税率;

(5)对进口配额范围内的货物使用较低的关税配额税率,对超出进口配额范围的货物则按非配额关税税率征收。

进口税率适用原则除以上五条外,由于每年国家相关部门都会对税则税率进行调整或颁布新的规定。因此,对进口税率的适用原则再做如下归纳总结:

①进口税则分设最惠国税率,协定税率,特惠税率,普通税率,关税配额税率,暂定税率等税率。适用多种税率选择时的基本原则是“从低计征”,特殊情况除外。

②普通税率适用于没有外交关系的国家和产地不明的进口货物,税率最高,适用于普通税率的不适用其他优惠税率。最惠国税率适用于世界贸易组织成员和有外交关系签有相互给予最惠国待遇的国家。税率较普通税率低许多。协定税率适用于与我国签有关税优惠条款的区域性贸易协定的国家,税率较最惠国税率低。特惠税率适用于原产于与我国签有特殊关税优惠条款的区域性贸易协定的国家,税率较协定税率低。

③适用于最惠国税率的进口货物有暂定税率的适用于暂定税率;适用于协定税率、特惠税率的进口货物有暂定税率的,从低征税;适用于普通税率的不适用暂定税率;配额内关税税率低于配额外关税税率。配额关税、反倾销、反补贴、保障措施、特别关税按有关规定执行。既是适用于协定税率又涉及反倾销、反补贴的,适用于协定税率;享受协定税率的商品又涉及保障措施的,在全部或部分终止、撤销、修改关税减让义务后按所确定的适用税率计征。

④执行关税减让,在最惠国税率上计算减征税率,如适用其他特惠税率协定税率的,从低计征。不得在暂定税率基础上再进行减让。

⑤适用于ITA(信息技术协议税率)税率的信息技术产品(税率较低)又适用于其他优惠税率的,适用于ITA税率。

⑥出口有暂定税率的优先适用。

2.出口税率适用原则

出口暂定税率优先于出口税率。

(二)税率适用时间

《关税条例》规定,进出口货物适用于海关接受申报进口或者出口之日实施的税率。我国税率每年调整一次,税率适用的时间问题仅在税率变动时才显得重要,一般情况下并不突出。一般涉及“运输工具申报进境之日”、“收发货人申报进出口之日”和改变货物性质“再次申报之日”等时间,以哪个时间为准适用税率的问题。

实际运用时应注意区分以下不同情况:

1.进口货物先行申报的,以运输工具申报进境之日实施的税率。

2.进口转关运输货物,适用指运地海关接受该货物申报进口之日实施的税率。先行申报的,以运抵指运地之日实施的税率。

3.出口转关运输货物适用起运地海关接受申报之日实施的税率。

4.经海关批准,实行集中申报的进出口货物,应当适用每次货物进出口时海关接受申报之日实施的税率。

5.变卖超期未报货物以运输工具申报进境之日实施的税率。

6.需要追征税款的按行为发生之日实施的税率。不能确定的,按海关发现该行为实施的税率。

7.以申报进境并放行的进口保税货物、减免税货物、租赁货物、暂时进口货物内销或转让需缴纳税款的,适用再次填写报关单申报纳税之日实施的税率。

课堂练习题

一、单项选择题

1.下列情形中,应当适用海关接受纳税义务人申报办理纳税手续之日实施的税率的是( )。

A.保税货物经批准不复运出境的

B.保税仓储货物转入国内市场销售的

C.减免税货物经批准转让的

D.租赁进口货物分期缴纳税款的

2.根据《中华人民共和国进出口关税条例》的规定,进口货物应按照( )。

A.海关填发《海关专用缴款书》之日实施的税率征税

B.装载货物的运输工具申报进境之日实施的税率征税,但经海关核准先行申报的除外

C.进口货物申报进口之日实施的税率征税

D.货物放行之日实施的税率征税

二、多项选择题

1.关于税率适用原则,下列表述正确的是( )。

A.进口货物应当适用纳税义务人申报该货物进口之日实施的税率

B.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率

C.进口转关运输货物,应当适用指运地海关接受该货物申报进口之日实施的税率,先行申报的,以运抵指运地之日实施的税率

D.保税货物经批准不复运出境的,应当适用原进境申报之日实施的税率

2.关于税率适用原则,下列表述正确的是( )。

A.出口转关运输货物,应当适用起运地海关接受该货物申报出口之日实施的税率

B.变卖超期未报货物以运输工具申报进境之日实施的税率

C.经海关批准,实行集中申报的进出口货物,应当适用每次货物进出口时海关接受报之日实施的税率

D.需要追征税款的按行为发生之日实施的税率。不能确定的,按海关发现该行为实施的税率

附件:资料来源中华人民共和国中央人民政府网站(http://www.gov.cn/zwgk/2013-12/16/content_2548712.htm)

四、进出口税费的计算

计算进出口关税和进口环节费时应注意:

1.关税税款以人民币征收;计算税款前要将完税价格按其适用的中国人民银行公布的基准汇率折合为人民币(注意:每月适用的汇率为上一个月第三周星期三,若该日为法定休假日时,顺延采用第四周星期三中国人民银行公布的基准汇率,以基准汇率以外的外向计价的,为同一时间中国银行公布的现汇买入价和现汇卖出价的中间值,人民币元后采用四舍五入法保留4位小数)。

2.完税价格的总值计算至元为止,元以下四舍五入。

3.税额计算到分为止,分以下四舍五入。

4.起征点为人民币50元。

(一)进出口关税的计算

1.进口关税税款的计算

(1)从价关税的计算

①按照归类原则确定税则归类,将应税货物归入恰当的税目税号;

②根据原产地规则,确定应税货物所适用的税率;

③根据完税价格审定办法和规定,确定应税货物的完税价格;

④根据汇率使用原则,将外币折算成人民币;

⑤按照计算公式正确计算应征税款。

应征税额=进口货物完税价格×进口从价税税率

减税征收的进口关税税额=进口货物完税价格×减按进口关税税率

案例3-8

国内某公司向香港购进日本皇冠牌轿车10辆,成交价格共为FOB香港120 000美元,实际支付运费5 000美元,保险费800美元。已知汽车的规格为4座位,汽缸容量2 000CC,外汇折算率1美元=人民币6.00元,要求计算进口关税(归入税目税号8703.2314,原产国日本适用最惠国税率34.2%)。

案例3-9

2014年某公司从韩国购进一批日本产轿车,成交价格FOB Pusan120 000美元,另付港商佣金3%(以FOB计算,非买方佣金),运费5 000美元,保险费率0.3%。汽车的规格为4座位,汽缸容量2 000CC,要求计算进口关税(其适用中国人民银行公布的基准汇率为1美元=6.00元人民币)。

练习题:

我国从国外进口一批中厚钢板共计200 000公斤,成交价格为FOB伦敦2.5英镑/公斤,已知单位运费为0.1英镑,保险费率为0.25%,应征关税税款是多少?

已知海关填发税款缴款书之日的外汇牌价:

1英镑=11.268 3人民币元(买入价)

1英镑=11.885 7人民币元(卖出价)

根据税则归类,中厚钢板是日本原产货物适用于最惠国税率,最惠国税率为10%。

(2)从量关税的计算

从量关税是以进口商品的数量、体积、重量等计量单位计征关税的方法。计税时以货物的计量单位乘以每单位应纳税金额即可得出该货物的关税税额。

①计算公式

应征税额=进口货物数量×单位税额

②计算程序

a.按照归类原则确定税则归类,将应税货物归入恰当的税目税号;

b.根据原产地规则,确定应税货物所适用的税率;

c.确定其实际进口量;

d.根据完税价格审定办法、规定,确定应税货物的完税价格(计征增值税需要);

e.根据汇率使用原则,将外币折算成人民币;

f.按照计算公式正确计算应征税款。

案例3-10

广西电影制片厂从香港购进原产于日本的拍片用胶片50 400卷(规格135/36的彩色胶卷,1卷=0.057 75平方米/卷),成交价格为CIF广州10.00美元/每卷,外汇汇率1美元=6.00人民币,计算进口关税(胶卷进口最惠国税率为22元/平方米)。

第一步:确定货物的实际进口数量,如果进口计量单位与计税的单位不同,应该进行换算:

50 400×0.057 75=2 910.6(平方米)

第二步:按照公式计算应该征收的税款:

原产国是日本适用于最惠国税率22元/平方米,因此进口关税额应为:

进口关税税额=货物进口数量×从量税税率=2 910.6×22=6 403 320(元)

(3)复合关税的计算

①计算公式

应征税额=进口货物数量×单位税额+进口货物完税价格×进口从价税税率

②计算程序

a.按照归类原则确定税则归类,将应税货物归入适当的税号;

b.根据原产地规则和税率适用规定,确定应税货物所适用的税率;

c.确定其实际进口量;

d.根据审定完税价格的有关规定,确定应税货物的完税价格;

e.根据汇率适用规定,将外币折算成人民币;

f.按照计算公式正确计算应征税款。

案例3-11

2004年中国某贸易公司从日本购进广播级录像机10台(税则税号为8521.1011),经海关审定其成交价格为2 500.00美元/台,要求计算进口关税税款(适用中国人民银行公布的基准汇率为1美元=6.00元人民币);(最惠国税率:每台完税价格低于或等于2 000美元时,执行单一从价税,税率为 30%;每台完税价格高于 2 000 美元时,每台征收4 482.00元从量税,另加3%的从价税)。

2.出口关税税款的计算

(1)出口关税的计算公式

应征出口关税税额=出口货物完税价格×出口关税税率

(2)减税出口货物关税的计算公式

减税征收的出口关税税额=出口货物完税价格×减按出口关税税率

(3)计算程序

①按照归类原则确定税则归类,将应税货物归入恰当的税目税号;

②根据完税价格审定办法、规定,确定应税货物的完税价格;

③根据汇率使用原则和税率使用原则,将外币折算成人民币;

④按照计算公式正确计算应征出口关税税款。

案例3-12

2014年江西高利进出口公司出口锌砂300吨到日本,经海关审定成交价格为FOB上海600美元/吨。锌砂的出口关税税率为30%,经国家批准准予减按5%的税率出口。要求计算应纳出口关税(适用中国人民银行公布的基准汇率为1美元=6.00元人民币)。

案例3-13

吉林江山进出口有限公司出口某种货物100件,每件重250公斤,成交价格为CFR香港50 000元人民币,已经申报运费为每公吨350元人民币,出口税率为15%,求出口关税。

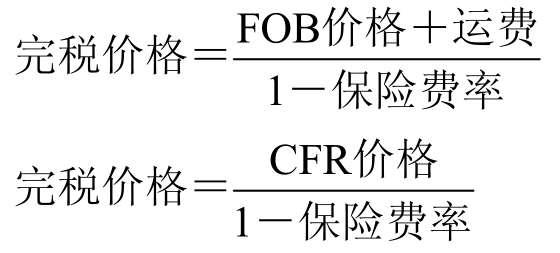

出口货物完税价小结:

1)以FOB价格成交

出口货物完税价=FOB价/(1+出口关税税率)

2)以CFR价格术语成交

出口货物完税价=CFR价−运费/(1+出口关税税率)

3)以CIF价格术语成交

进口货物完税价=CIF价−运费−保险费/(1+出口关税税率)

案例3-14

山东日照一公司出口货物,成交价格为CIF纽约1 000美元,外汇汇率1美元=6.00人民币,已知运费折合为1 500元人民币,保险费为50元人民币,出口税率为15%,则海关应征关税税率多少。

(二)进口环节税的计算

1.消费税税款的计算

实行从价定律办法计算纳税额,采用价内税的计算方法,即计税价格的组成中包括了消费税税额。

(1)从价计算公式

消费税组成计税价格=(进口关税完税价格+进口关税税额)/(1−消费税比例税率)

消费税应纳税额=消费税组成计税价格×消费税比例税率

(2)计算程序

①按照归类原则确定税则归类,将应税货物归入适当的税号;

②根据有关规定,确定应税货物所适用的消费税税率;

③根据审定完税价格的有关规定,确定应税货物的CIF价格;

④根据汇率适用规定,将外币折算成人民币(完税价格);

⑤按照计算公式正确计算消费税税款。

案例3-15

福建泉州闽南进出口有限公司进口货物一批,经过海关审核其成交价格为CIF境内厦门12 800美元,外汇汇率1美元=6.00元人民币,折合人民币76 800元。已知该批货物的关税税率为20%,消费税税率17%,求消费税税额。

第一步:确定货物的进口关税完税价=76 800(元)

第二步:进口关税税额=76 800×20%=15 360(元)

第三步:消费税组成计税价格=(76 800+15 360)/(1−17%)=111 036.14(元)

第四步:应征消费税税额=111 036.14×17%=18 876.14(元)

(3)从量计算

从量征收的消费税的计算公式为:

从量税应纳税额=应征消费税消费品数量×消费税单位税额

(4)复合计算

实行从价定律和从量定额复合计税办法计算纳税的组成计税价格,其计算公式为:

消费税组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)/(1−消费税比例税率)

消费税应纳税额=(进口关税完税价格=进口关税税率)/(1−消费税比例税率)×消费税比例税率+应收消费税消费品数量×消费税单位税额

案例3-16

广西秦立进出口公司进口啤酒3 800升(1吨=988升),成交价格为CIF北海1 672美元,已知啤酒的进口关税税率为3元/升,消费税税率为:进口完税价格大于360美元/吨的250元/吨,进口完税价格小于360美元/吨的220元/吨。外汇汇率1美元=6.00元人民币,求应征收的消费税。

确定货物的实际进口数量:3 800/988=3.846(吨)

消费税税额=应税消费品数量×单位消费税税额

确定单位消费税税额:1 672/3.846吨=434.74(大于360美元),所以,单位消费税税额为250元/吨。

消费税税额=3.846吨×250=961.50(元)

2.增值税税款的计算

(1)计算公式

增值税组成计税价格=进口关税完税价格+进口关税税额+消费税税额

增值税应纳税额=增值税组成计税价格×增值税税率

=(关税完税价+关税税额+消费税税额)×增值税税率

(2)计算程序

①按照归类原则确定税则归类,将应税货物归入适当的税号;

②根据有关规定,确定应税货物所适用的增值税税率;

③根据审定完税价格的有关规定,确定应税货物的CIF价格。

(3)计算步骤

①确定货物的进口关税完税价;

②计算货物的进口关税税额;

③确定货物的消费税税额(如果不收消费税,可以省略);

④按照公式计算增值税组成计税价格;

⑤按照公式计算应征增值税额。

五、进出口税费的缴纳

2014年3月20日海关总署第218号令对税费的缴纳有如下最新修订:

1.纳税义务人因不可抗力或者国家税收政策调整不能按期缴纳税款的,应当在货物进出口前向申报地的直属海关或者其授权的隶属海关提出延期缴纳税款的书面申请并随附相关材料,同时还应当提供缴税计划。

2.直属海关或者其授权的隶属海关应当自接到纳税义务人延期缴纳税款的申请之日起30日内审核情况是否属实,并作出是否同意延期缴纳税款的决定以及延期缴纳税款的期限。由于特殊情况在30日内不能作出决定的,可以延长10日。

3.直属海关或者其授权的隶属海关经审核未批准延期缴纳税款的,应当自作出决定之日起3个工作日内通知纳税义务人,并填发税款缴款书。

课堂练习题

上海佳绩公司进口一批不需征收消费税的货物,该货物成交价格CIF上海1 000美元,且经海关审定。查该货物的适用关税税率为30%,增值税率为17%,其适用中国人民银行公布的基准汇率为1美元=6.00元人民币。计算应纳进口环节增值税额。

解题思路:

步骤1:_____________________________________________

_____________________________________________

_____________________________________________

_____________________________________________

步骤2:_____________________________________________

_____________________________________________

_____________________________________________

_____________________________________________

步骤3:_____________________________________________

_____________________________________________

_____________________________________________

_____________________________________________

参考资料

2014年关税实施方案

一、进口关税调整

(一)最惠国税率

1.对小麦等8类47个税目的商品继续实施关税配额管理,税目税率维持不变。对配额外进口的一定数量棉花实施滑准税,并适当调整相关公式参数。对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率。

2.对感光材料等47种商品继续实施从量税或复合税,其中,调整了1个冻鸡爪、4个胶片税目的从量税税率,并调整了广播级磁带录像机等5个税目的复合税税率。

3.对10个非全税目信息技术产品继续实行海关核查管理,税目税率维持不变。

4.其他最惠国税率维持不变。

(二)暂定税率

对燃料油等767项进口商品实施暂定税率。

(三)协定税率

根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率。

1.对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1 888个税目商品实施亚太贸易协定税率;

2.对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品实施中国—东盟自由贸易协定税率;

3.对原产于智利的7 340个税目商品实施中国—智利自由贸易协定税率,并进一步下调该协定项下部分税目的税率;

4.对原产于巴基斯坦的6 539个税目商品实施中国—巴基斯坦自由贸易协定税率;

5.对原产于新西兰的7 351个税目商品实施中国—新西兰自由贸易协定税率;

6.对原产于新加坡的2 793个税目商品实施中国—新加坡自由贸易协定税率;

7.对原产于秘鲁的7 117个税目商品实施中国—秘鲁自由贸易协定税率;

8.对原产于哥斯达黎加的7 313个税目商品实施中国—哥斯达黎加自由贸易协定税率;

9.对原产于香港地区且已制定优惠原产地标准的1 791个税目商品实施零关税;

10.对原产于澳门地区且已制定优惠原产地标准的1 312个税目商品实施零关税;

11.对原产于台湾地区的 621 个税目商品实施海峡两岸经济合作框架协议货物贸易早期收获计划协定税率。

(四)特惠税率

根据我国与有关国家或地区签署的贸易或关税优惠协定、双边换文情况以及国务院有关决定,对原产于埃塞俄比亚、贝宁、布隆迪、厄立特里亚、吉布提、刚果、几内亚、几内亚比绍、科摩罗、利比里亚、马达加斯加、马里、马拉维、毛里塔尼亚、莫桑比克、卢旺达、塞拉利昂、苏丹、坦桑尼亚、多哥、乌干达、赞比亚、莱索托、乍得、中非、阿富汗、孟加拉国、尼泊尔、东帝汶、也门、萨摩亚、安哥拉、塞内加尔、尼日尔、索马里、老挝、缅甸和柬埔寨等38个联合国认定的最不发达国家以及已于2013年2月自最不发达国家名单中毕业但仍处在过渡期内的瓦努阿图和赤道几内亚,共40个国家的部分产品实施特惠税率。

(五)普通税率

普通税率维持不变。

二、出口关税调整

1.“出口税则”的出口税率维持不变;

2.对生铁等部分出口商品实施暂定税率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。