叶 康 叶 武

内容提要

自从证券市场诞生之初,卖空机制就随之诞生,虽然关于卖空机制的争论从未停止,但当前,世界上各主要证券市场都容许卖空机制存在。2008年,受全球金融危机的影响,多数主要证券市场对卖空机制进行了改革,部分证券市场采取了限制措施,部分随后又恢复了卖空机制。这些都给我们提供了很好的经验。基于此,本文深入分析了各主要证券市场卖空机制变化情况及其效果。

首先,本文分析了此次金融危机前后全球范围内主要资本市场上卖空政策的变化。分析发现,此次卖空政策调整大致可分为三类:变化较大型、变化较小型以及基本无变化型。综合来看,可以发现六个主要特点:(1)美国率先行动,全球亦步亦趋;(2)重点限制卖空金融股;(3)不同国家和地区限制卖空的具体措施差异显著;(4)各国和地区对于做市商是否享有豁免权方面很难统一;(5)各国和地区纷纷加强了对于卖空头寸的信息披露;(6)取消裸卖空已是大势所趋,但是有担保的卖空依然不可或缺。

从各市场参与主体对此次卖空政策变化的评价来看,普遍认为:(1)普遍对于此次各国和地区监管机构采取限制卖空的措施持负面评价;(2)大多认为需要加强各国和地区监管机构之间的合作,保持欧洲范围内卖空政策的统一性;(3)部分认为在利用好做空机制的优点的同时,也需要防范做空机制的滥用,但强调做空机制本身并不直接导致市场滥用。

从此次卖空政策变化前后证券市场收益率、波动性和市场质量等实证分析结果来看,此次各国和地区的限制卖空措施政策效果不仅没有起到预期的防止股票市场下滑和减少波动性的效果,反而牺牲了证券市场的市场质量,给市场参与者增加了额外的交易成本。

鉴于此,结合我国现状,我们得出五点启示,具体包括:(1)卖空机制是完善定价效率、成为成熟市场不可或缺的制度,我国应尽快发展融券业务;(2)加强对外交流合作,卖空政策需与世界接轨,便于在中国配置全球金融资产;(3)融券业务的发展要遵循市场自身的发展规律,不可人为过多干预;(4)限制裸卖空已是大势所趋,我国更要从严禁止;(5)注重防止卖空机制的滥用,重点做好信息披露工作。

一、引言

在世界证券历史上,卖空活动源远流长。在金融市场中,卖空交易简单来说是指出售一种自己并不拥有的金融工具。根据美国证券交易委员会3B-3规则:“‘卖空’一词,是指出售者出售自己并不拥有的证券的任何出售,或者出售者用自己的账户以借来的证券完成交割的任何出售。”卖空可以分为有担保的卖空和裸卖空。前者需要提前借取相关证券以保证最后的清算,而后者则不需要。

在股票市场诞生之初,卖空活动也就随之诞生。然而,对于卖空机制的争论却也同样由来已久。目前,大部分的看法认为卖空机制是证券市场健康发展不可或缺的基本功能之一,因此,世界各主要证券市场上普遍存在卖空机制,虽然形式各种各样。中国证监会于2006年6月30日发布了《证券公司融资融券试点管理办法》,并于2006年8月1日起施行,时隔近两年时间,中国证监会于2008年4月24日再次发文(《证券公司监督管理条例》)中,融资融券业务被正式列入券商业务中。融券也属卖空交易的一种形式,但是至今仍未正式实施。

2008年由美国次贷危机所引发的全球金融危机对全球资本市场产生了巨大的影响,受此影响,美国等成熟资本市场纷纷采取了限制卖空的措施。一夜间,卖空似乎成了金融危机的罪魁祸首,人人喊打。有些人开始庆幸中国资本市场无卖空的现状。然而事实是否如此呢?时隔一年之后,全球经济明显好转,此时回首过去,该如何评价当初限制卖空的措施,而又该如何看待卖空机制在中国的未来呢。为此,本文将在简要介绍卖空的基本背景之后,分析金融危机前后各国卖空限制政策出台始末的基本情况,然后将详细讨论实业界一些金融机构对这些卖空限制措施的评价以及对于此次卖空政策变化的实证分析结果。最后我们将综合这些分析结果,提出对于中国发展卖空机制的一些启示。

二、金融危机与卖空机制文献综述

(一)2008年金融危机之前的研究

关于卖空机制与金融危机的关系,目前在学术界尚无定论。早在1991年,艾伦和盖尔就讨论了卖空与股票市场稳定的关系。他们认为,在完全限制卖空的情况下,市场是完全竞争的和均衡的,但是在完全允许卖空的情况下,市场是不完全竞争的,因此允许卖空会影响经济稳定(Allen and Gale,1991)。所以从这个角度出发,认为卖空活动会影响股票市场的稳定,从而可能增加金融危机发生的概率。

此后的大部分研究都验证和支持了这种观点。奥菲克和理查德森对美国网络公司股票的研究表明:放松卖空限制导致大量新投资者进场卖空,网络股票价格下跌34%,最后导致股票泡沫破灭(Ofek and Richardson,2003)。伯纳多和韦尔奇在建模研究金融危机的恐慌与危机发生的关系时认为,投资者一旦对流动性有顾虑,就会倾向于立即卖掉手上的股票,以防止自己成为最后留守在市场的人,而限制卖空可以阻止一小撮投资者引起的大众恐慌,从而减少金融危机发生的概率(Bernardo and Welch,2004)。哈维和诺萨在研究卖空限制跟股票泡沫和市场崩溃的关系时发现,虽然限制卖空会导致股票价格的高估,但是允许卖空反过来也会让股票价格被低估,而不是回归基本价值,允许卖空后,股票供应量增加,市场上的现金增加,又会导致泡沫,增加市场崩溃风险(Haruvy and Noussair,2006)。

也有部分学者反对艾伦和盖尔的观点,他们反而认为限制卖空会增加金融危机发生的概率。沙因克曼和熊建模推导了在股票市场产生泡沫时股票价格、交易量和挥发性的关系,认为限制卖空让投资者无视股票的基本面分析,只是期望未来有人以更高价格购买自己手中的股票,从而让股票不断转手,价格累积升高形成泡沫,增大发生金融危机的概率(Scheinkman and Xiong,2003)。洪和斯坦应用美国数据来检验限制卖空对股票市场稳定的影响,表明限制卖空只会让聚集的负面消息在市场下跌的时候才得到释放,促使已下跌的市场进一步下跌,最终更容易让市场崩溃(Hong and Stein,2003)。

还有学者认为卖空或者限制卖空与股票市场的泡沫或危机没有显著的关系。巴塔利奥和舒尔茨在使用高频数据研究纳斯达克交易所1999—2000年出现的网络股泡沫时发现,没有证据表明限制卖空对网络股票的价格或者网络股泡沫有任何影响(Battalio and Schultz,2006)。

(二)2008年金融危机之后的研究

马什和尼默对比分析了多个国家在2008年卖空政策的变化,具体以日回报率为考察对象,分析了其均值、标准差、偏度、峰度、自回归系数等多个变量,最后发现没有证据证明美英等国限制股票卖空的措施显著改变了其股票的行为特征,同时也没有证据表明这些被限制股票市场的有效性显著降低(Marsh and Niemer,2008)。克利夫顿和斯内普研究了卖空限制前后证券市场流动性的变化,在考察买卖价差、订单深度、交易量等对象后发现,剔除市场系统性风险的影响后,被限制的股票相对其他股票的流动性较差(Clifton and Snape,2008)。布里斯综合研究了股票回报率、公司基本面情况、市场质量和定价效率,其结果发现,股票的市场表现和市场质量在被限制卖空后相对较差,并且其市场效率显著下降(Bris,2008)。贝默等人在比较了纽约证券市场上被限制卖空的股票和未被限制卖空的股票后发现:在卖空限制措施出台之初,被限制卖空的股票价格相对有所回升,而这卖空限制到期之后,其价格相对有暂时的下跌;但是,对于这些受限股票,以买卖价差、五分钟价格冲击指数、日间波动率等变量来衡量的市场质量显著下降(Boehmer,2008)。伯顿和阿尔维斯考察了卖空受限的股票的市场质量(具体包括流动性、波动性、股票价格的异质性风险等)后发现,当限制卖空的措施宣布之初,市场反应较为正面;在宣布限制措施至具体实施限制措施的四个交易日内,受限股票平均具有累计达12.9%的超额回报率;但是在实施限制措施之外,市场表现则恰恰相反,受限股票平均回报率反而要低5.2个百分点(Boulton and Alves,2008)。

三、金融危机下全球各证券市场卖空政策变动比较

(一)全球证券市场卖空政策变动简介

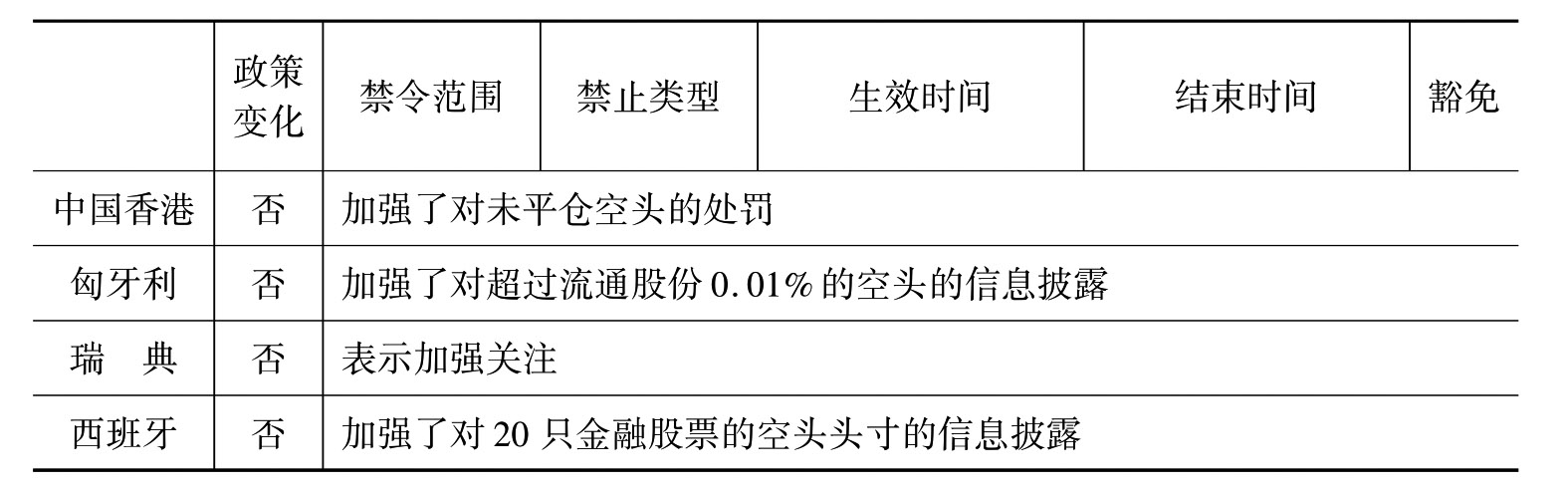

2008年次贷危机席卷全球,最后演化为自20世纪大萧条时代以来最严重的金融危机。为应对此次金融危机,限制卖空的政策再次被提上议程。2008年7月15日,美国证券交易委员会(SEC)发布紧急通知,要求自2008年7月19日起加强限制对房利美(Fannie Mae)、房地美(Freddie Mac)等19个金融类股票的裸卖空。一开始,此通知的有效期只有两周,后被延期至2008年8月15日。2008年9月18日,英国出台了对34只金融股卖空的限制。2008年9月22日,美国更是将限制裸卖空的对象扩大到799家金融机构类股票,后扩充至900多家。其中,美国甚至一度对于306家金融股全面限制卖空,即连有担保的卖空也予以禁止。紧随着美英两大证券市场的步伐,世界上各主要证券市场纷纷出台相关的限制卖空的政策,如表1所示。其中,第二列说明的是所讨论的证券市场是否出台限制卖空政策;第三列说明的是限制卖空政策所针对的股票范围;第四列说明的是限制卖空的类型;第五列和第六列说明的是限制卖空政策的生效时间以及结束时间;最后一列说明的是做市商等是否对所出台的限制卖空的政策享有豁免权。

表1 2008—2009年全球金融危机前后全球各主要证券市场卖空政策变动一览表

(续表)

(二)全球卖空政策变化分类

从表1中可以看出,针对此次金融危机中,各国和地区所出台的卖空政策可以进一步细分为三大类。

1.卖空政策变化较大型

这一种类型以美国和英国为代表,位于表1的最上面的部分,具体包括美国、英国、澳大利亚、加拿大、荷兰、瑞士、韩国、中国台湾等。这些国家和地区为应对此次金融危机纷纷出台了非常严格的限制卖空政策,它们不仅仅禁止裸卖空,还在危机严重的时刻禁止对于金融类股票的有担保的卖空。其中,限制最为严格的当属澳洲,澳洲在2008年9月22日至2008年11月18日期间全面取消了一切卖空。

2.卖空政策变化较小型

这一种类型的以德国和法国为代表,位于表1的中间部分,具体包括日本、俄罗斯、德国、意大利、法国和荷兰等。这些国家在此次金融危机中也纷纷出台了相关的限制卖空的政策,但是政策力度并不大,仅仅限制的只是裸卖空,而没有对于有担保的卖空则没有限制。其中,大部分还只是限制了金融类股票的裸卖空,而容许对于非金融类股票的裸卖空。

3.卖空政策无变化型

这一种类型的以中国香港为代表,位于表1的最下面的部分,具体包括新加坡、中国香港、匈牙利、瑞典和西班牙。这些国家和地区并没有跟风出台限制卖空的措施,或只是加强了空头头寸的信息披露或只是加大了对未平仓头寸的处罚。其中,瑞典最为夸张,只是象征性地表示强烈关注。不过,这些国家和地区,如中国香港,原本对于卖空限制较为严格,即只容许一部分股票的有担保的卖空,且全面限制裸卖空。

(三)全球卖空政策变化的基本特点

这次世界范围内对于卖空政策的调整具有如下六个方面的特点:

1.美国率先行动,以金融股为重点,各国和地区纷纷响应,亦步亦趋,动作高度协调一致

首先,2008年9月份,全球金融危机持续恶化,各国和地区限制卖空政策的出台时间高度一致。美国首先于18日做出反应,然后几天之内,各国和地区纷纷出台类似措施。其次,到了2008年,又是美国率先放松了对于卖空的限制,然后其他各国和地区也慢慢取消了对于卖空政策的限制。

这一事实反映了美国在全球金融市场独一无二的影响力和号召力,具有很明显的风向标的作用。不过相比较而言,在危机前期,其他各国和地区监管机构在出台限制卖空措施方面,动作非常迅速,而在危机后期政策放松方面,其他各国和地区监管机构的反应速度相对较慢。这或许可以理解为其他各国和地区监管机构宁紧勿松,较为谨慎的危机处理态度。

2.限制卖空的重点是限制金融股的卖空

这一点从表1中可以很容易看出。这一事实反映了在此次金融危机中金融股属于首当其冲的重灾区的基本事实。甚至可以说,贝尔斯登和雷曼的垮台直接导致了卖空限制措施的出台。在全球出现流动性危机的时候,做空机制成为了压倒这两个机构的最后一根稻草。从本质上说,这类似于银行挤兑危机。做空机制在一定程度上提供了“挤兑”非银行机构的机会和途径。

3.不同国家和地区虽同是限制卖空,但是具体措施五花八门

以上节中第一类为例,即卖空政策变化较大型,虽然同样都是针对金融危机出台了较为严格限制卖空的政策,但是政策的具体措施却五花八门、差异非常大。如美国,其一方面对于受危机影响较大的金融股实施了短期的全面限制卖空,另一方面修改了原有的SHO规则,实行204T规则,严格所有证券T+3交收,禁止无交收保障的卖空(裸卖空),并且颁布《SH表格指令》,加强卖空信息披露。而英国则是一方面禁止净卖空,即禁止禁新建或增加金融股卖空仓位,另一方面对于现阶段持有金融股空头头寸的投资者,如果所持头寸超过某金融机构股本的0.25%,则要求每天公布他们的头寸。韩国是通过对遭遇大规模卖空的股票实行冻结期来加强股票卖空禁令的,具体措施是:如果针对主要交易所单只股票的卖空规模占该股20个交易日总成交额的5%或以上,则该股将在10天内被禁止卖空;如果单只股票的卖空规模在冻结期结束后仍占总成交额的5%以上,则为期10天的卖空禁令将被延长;其中,对于韩国创业板Kosdaq市场而言,单只股票的卖空规模只要占该股20个交易日总成交额的3%以上,该股就将实行为期10天的卖空禁令。中国台湾是通过控制股票的借贷等来实施卖空限制的,台湾金融监督管理机构规定,借券卖出余额与保证金融券卖出余额合并计算不得超过该种有价证券上市股份的比例,由25%调降为10%;借券卖出余额不得超过有价证券上市股份的比例由10%降为1%;每日盘中借券卖出委托数量不得超过有价证券上市股份的比例由3%降为0.3%。

这一事实反映了各国和地区制定具体卖空限制措施的灵活多变和因地制宜的特征。各国和地区监管机构纷纷从自身资本市场的实际情况出发采取相应手段,而不只是一味地随大流。

4.各国和地区在做市商等是否享有豁免权方面众说纷纭,差异较大

在采取做市商制度的市场,卖空机制有助于做市商做市,从而间接增加了市场上的流动性供应。因此在一般情况下,各国和地区在制定卖空政策的时候,都会给予做市商一定的照顾。但是在此次金融危机下,各国和地区对于做市商的照顾却存在较大的差异,如表1的最后一列所示。譬如美国,最初的对于19只金融股的限制卖空政策,就给予了做市商限制的豁免权。但是,后来美国证券交易委员会在采取进一步限制卖空的措施的时候,却取消了此项豁免权。其他国家和地区中,英国等欧洲各国的做市商大多享有卖空限制的豁免权,而日本、俄罗斯以及中国台湾等大多不存在此项豁免权。

这一事实反映了各国和地区在具体限制卖空政策方面的政策强度差别较大,也在一定程度上反映了各国和地区证券市场监管机构在制定具体卖空限制措施的灵活多变和因地制宜的特征。

5.各国和地区纷纷加强了对于卖空头寸的信息披露

经过此次金融危机,美国、英国、法国、荷兰、西班牙等纷纷要求,对于持有超过流通股份0.25%的空头,必须向市场公开。匈牙利要求对于持有超过流通股份0.01%的空头的信息披露。澳大利亚最彻底,要求任何净空头头寸都需要披露。这一事实反映各国和地区监管机构逐步认识到了信息披露在监管做空机制方面的巨大作用,纷纷加强了对于空头头寸的信息披露。

6.取消裸卖空已是大势所趋,但是有担保的卖空依然不可或缺

综合表1中的三种不同类型的卖空政策的变化,还可以发现一个共同的特征:经过此次金融危机,容许裸卖空的证券市场越来越少,但是有担保的卖空依然广受欢迎。一方面,美国等国和地区纷纷加强了监管措施,全面禁止了裸卖空;另一方面,香港等证券市场原本就不容许裸卖空的存在。但是随着金融危机的缓解,即使是针对受灾严重的金融股,全球各国和地区的监管机构还是逐步放开了对于卖空的限制。

这一事实反映了各国和地区的监管机构一方面依旧重视卖空机制在推动证券市场良性发展方面的巨大作用,但是也认识到了裸卖空这种过度自由的金融投机活动在加大市场波动和市场操纵风险等方面的危害。

四、各市场主体对于此次卖空政策变动评价

(一)概述

2009年上半年,欧洲证券监管协会(The Committee of European Securities Regulators,CESR)在欧洲范围内针对此次金融危机下卖空政策的调整进行了一个问卷调查。下面给出其中一些代表性的意见。

1.伦敦证券交易所(London Stock Exchange)

伦敦证券交易所认为,虽然目前很多国家出于市场波动性方面的考虑纷纷采取了对卖空政策的干预,但是卖空机制依然是股票市场的不可或缺的机制,卖空依然是一种合理的投资工具。针对目前英国证券市场上对于卖空的禁止措施,伦敦证券交易所的研究发现,被禁止卖空的股票的市场质量(以股票价格波动性和流动性来衡量)在禁令推出后显著下降。虽然这只是针对英国证券市场的研究结果,但是这对于CESR其他实行类似措施的成员也同样具有一定的参考价值。

2.欧洲银行联盟(European Banking Federation)

欧洲银行联盟认为,关于最近各个国家出台的限制卖空措施的影响和效果,目前仍然很难给下结论。这些政策和措施是否达到最初的目标,是否能够在诸如2008年第三季度那样的特殊市场条件下起到平稳市场的作用,依旧需要进一步的考察和论证。但是无论如何不应该对于卖空机制和证券借贷全盘禁止,并且认为CESR各个成员间采取不同卖空措施会带来很大的负面效应。欧洲银行联盟认为加强卖空的信息披露将是一项更好地解决问题的措施,不过具体信息披露的具体细节还需要进一步研究。需要注意的是,任何进一步的措施必须严格周密地考虑其成本和收益,以确保最后推出的政策是利大于弊的。并且,欧洲银行联盟认为必须加强CESR各个成员间的协调,以保证政策的完整性和统一性。

3.国际证券借贷协会(International Securities Lending Association)

国际证券借贷协会认为,自从2008年8月份开始实施的各项限制卖空的措施在股票回报率方面效果很不显著,甚至毫无效果。相反,这些措施削弱了市场有效性,降低了市场流动性,并且还增加了投资者的交易成本和市场参与者的调节成本。更进一步,这些措施在某些国家还给证券借贷商和代理商带来了额外的损失。

4.纽约—泛欧交易所集团(NYSE Euronext)

纽约—泛欧交易所集团认为,卖空机制本身并不会带来任何市场滥用(market abuse)。监管层在干预卖空机制之前必须调查清楚两点:第一,卖空机制在多大程度上导致市场滥用或者市场混乱(market distortion);第二,这种市场混乱的影响究竟有多大。在某些特殊情况下,卖空机制可能导致市场混乱,譬如上市公司筹集资本的时候,或者有意散布谣言以做空的时候。但是除此之外,卖空机制是一项合法的投资机制,并不会带来任何市场滥用,因而也不需要任何的监管层的干预。相反,卖空机制有利于改善市场流动性、提高股票的信息含量和加强市场的有效性。

纽约—泛欧交易所集团还认为,即使在卖空可能导致市场滥用的特殊情况下也不需要人为干预卖空机制,而只需通过加强投资公司的空头头寸的信息披露或者在敏感阶段通过OTC交易等方式将相关信息快速传递到股票价格中即可。虽然这些措施可能需要在交易系统略作改进,但是它们的实施将有利于监管者在上市公司筹集资本或者资本市场出现有意散布谣言以做空的敏感阶段对于做空有一个系统的分析和判断。

5.西班牙马德里交易所(BME-Spanish Exchange)

西班牙马德里交易所认为,从市场微观结构的角度看,有股票借贷担保的卖空机制有利于改善市场流动性,而这已经为很多学术文献所证实。卖空机制能够让市场参与者运用多样化的市场策略。自从实行卖空限制措施以来,没有明显证据显示其对于改进股票价格发现效率方面的效果。并且,当前的卖空限制措施使得市场具有两个方面不对称的双重偏差。首先,卖空限制使得价格形成过程认为造成卖者变少;其次,卖空限制束缚了看空型投资者的投资策略,而对于看多型投资者的投资行为则没有限制,这有违市场的公平性。西班牙马德里交易所还认为,在整个欧洲市场上各国监管者在卖空的策略上必须协调统一,以免因为地区差异而削弱了整个欧洲证券市场的竞争力。

6.对冲基金标准委员会(Hedge Fund Standards Board,HFSB)

HFSB认为卖空机制是一个有效资本市场至关重要的一部分。失去了卖空机制,投资者继续投资的信心会受到打击,资本市场的效率也会大大降低。当资本市场出现泡沫的时候,譬如1998年至2000年的高科技泡沫或者2005年至2007年的房地产泡沫,如果没有做空机制,市场上就会出现很多低效率的投资,从而降低资本市场优化资源配置的效率。做空机制是减少资本市场泡沫的有效工具,很多时候它甚至能够预防泡沫的发生。

不过在此之外,HFSB认为也会存在以做空形式出现的市场滥用。其中比较典型的就是有意散布谣言以做空(short and distort),即疯狂散布假消息以打击目标股票从而使得空头得利。这种类型的市场滥用在本质上同多头基于哄抬股价逢高卖出(pump and dump)的市场操纵是一样的,二者在目前的欧洲证券市场监管条例中都属于非法行为。

7.上市公司联合会(Union of Listed Companies,ULC)

ULC不支持任何形式的对于卖空机制的干预和禁止,因为卖空机制是推动证券市场健康发展的有利武器。但是不管怎样,需要加强监管的是对于做空机制的滥用,并且需要推动监管机构之间的合作。为此,ULC相信有两个措施特别重要:第一是提高监管的透明度;第二是加强市场的完整性。在整个欧洲范围内统一对于做空机制的要求和规定是非常重要的,因为很多投资公司都在多个国家内进行资产配置。加强和改善各国监管机构之间的合作和沟通,将使得这些跨国的资产配置更有效率。

(二)要点讨论

综合上述各金融机构对于此次卖空政策的调整的评价可以发现,其主要观点还是较为接近的。具体可以归纳为如下几点:

(1)普遍对于此次各国和地区监管机构采取限制卖空的措施持负面评价。

除欧洲银行联盟认为目前还很难评价此次限制卖空的措施外,其他六个金融机构都认为此次限制卖空的措施不仅没有起到预期的效果,反而带来了很多负面效应。具体说来,此次卖空限制措施并没有起到降低波动性和防止市场进一步下滑的作用,反而削弱了证券市场的有效性、流动性,降低了市场质量,并且增加了市场参与者的交易成本,给一些证券借贷机构和代理机构带来了经济损失。其中国际借贷协会的评价最为负面,当然这在一定程度上也是基于其自身利益的考虑。但是总体说来,从这些评价可以看出此次各国和地区机构采取的限制卖空的措施是不得人心的。

(2)大多认为需要加强各国和地区监管机构之间的合作,保持欧洲范围内卖空政策的统一性。

大部分金融机构都提到了需要加强各国和地区监管机构之间的合作和交流。保持欧洲范围内卖空政策的统一性是非常重要性,因为这可以降低交易成本,方便投资者的跨国资产配置,从而提高整个欧洲证券市场的竞争力。

(3)大多认为在利用好做空机制的优点的同时,也需要防范做空机制的滥用,但需要强调的是做空机制本身并不直接导致市场滥用。

目前大部分对于做空机制的批评主要是认为做空机制可能导致市场滥用,譬如有意散布谣言以做空等。对此,上述各市场主体认为做空机制本身并不直接导致市场滥用。以散布谣言以做空为例,其本质上与哄抬股价操纵市场是一样的。如果说因为存在有意散布谣言以做空的情况而禁止做空的话,那么我们是否应该因为存在哄抬股价操纵市场而取消证券市场呢?答案显然是否定的。对于做空机制的滥用,监管机构需要加强监管,但是具体的措施不应该是一味限制,而应该是加强信息披露,提高定价效率等。

五、此次卖空政策变动的效果分析

(一)政策成效分析:收益率与波动性

2008年金融危机之时,各国和地区出台卖空限制政策的初衷不外乎两点:一是防止股票市场的进一步下滑,尤其是金融股的崩盘;二是降低股票市场的波动性。譬如美国,贝尔斯登的垮台直接导致了美国限空令的推出。然而,限制卖空政策能不能达到预期的目标呢?本文将综合比较分析2008年金融危机下各个不同的卖空政策下股票市场收益率和波动性,从而检验卖空限制政策的实效。

表2给出了2008年卖空政策出台前后,各不同卖空政策下的股票市场收益率和波动性的数值。这里,我们选取了股票市场类型、股票类型以及时间这三个不同维度下的数值。在股票市场维度上,我们选取了美国、英国、法国、德国和瑞典这六个股票市场作为比较对象,分别属于前面表1所给出的三种类型。在股票类型维度上,我们选取了卖空受限的股票和卖空不受限制的股票两种类型,前者大多是金融股,后者为非金融股。对于瑞典,由于没有出台具体的限制卖空的政策,所以我们选择了相对应的金融股和非金融股。在时间维度上,我们选取了三个时间段:限制前、限制前夕和限制后,具体以卖空限制政策的出台为分界点,即2008年9月19日前后。其中,限制前阶段为2008年1月1日到限制措施出台,大约为180多个交易日,具体随各国和地区限制政策出台早晚略有不同;限制前夕阶段为限制政策出台之前的30个交易日;限制后阶段为限制政策出台之后的30个交易日。考察的对象为日收益率,具体是指等权重的一篮子股票组合的日收益率;给出的具体数值为日收益率的均值、中间值和标准差。

表2 卖空政策对股票市场收益率和波动性的影响一览表

资料来源:根据Marsh,I.and N.Niemer(2008),“The Impact of Short Sales Restrictions”一文整理而成。

首先,在股票维度上比较,对比同一国家卖空受限股票组合和卖空不受限制的股票组合发现:美国等国家的卖空受限股票的收益率的下降均超过不受限制的股票,波动性也大于不受限制的股票。当然,卖空受限股票主要是金融股,而发生金融危机时金融股属于重灾区,所以也不能单从此就推断卖空受限会导致收益率下降和波动性加大。

其次,在时间维度上比较,对比同一个国家卖空限制前后的变化发现,实施卖空限制后,股票组合的收益率的下滑趋势以及波动性的加大趋势没有改变。综合第一点股票维度的影响,这就可以说明实施卖空限制防止股票下滑和降低波动性的这两个初衷都没有实现。

再次,在国家维度上比较,对比三类不同卖空限制政策下的股票组合发现,变化较大的卖空限制的国家相对变化较小的卖空限制的国家,收益率和波动性没有明显改善。这进一步说明了卖空限制并非防止股票下滑和降低波动性的良药。综上所述,我们认为2008年金融危机之时各国和地区实施卖空限制政策的成效并不明显。

(二)政策影响分析:市场质量

市场质量是证券市场的生命力所在,也是市场组织者和监管者制定市场政策的重要出发点。那么,此次卖空政策对于市场质量究竟有怎么样的影响呢?下面,本文将以英国证券市场为例,选取相对买卖价差、买盘流动性指数、卖盘流动性指数、交易量、交易金额和换手率这六个指标,讨论卖空限制政策对于市场质量的影响。

表3 英国证券市场卖空限制前后市场质量变化一览表

资料来源:根据Clifton,M.and M.Snape(2008),“The Effect of Short-selling Restrictions on Liquidity:Evidence from the London Stock Exchange”整理而成。

表3给出了英国证券市场卖空限制政策出台前后市场质量的变化。在时间维度上,我们将限制前的两组30个交易日与限制卖空后的30个交易日的流动性进行了对比。如前面表1所示,英国于2008年9月19日开始实施限制金融股的卖空。所以,以此为节点选取了三个时间段:限制前阶段(2008年6月23日到2008年8月5日中的30个交易日),限制前夕阶段(2008年8月6日到2008年9月18日中的30个交易日)和限制后阶段(2008年9月19日到2008年10月30日中的30个交易日)。在股票维度上,我们将英国FTSE指数中限制卖空15只限制卖空的股票与其他的进行了对比。为衡量市场质量随时间的变化,表3还给出了各个指标相对于前一期的变化百分比,以斜体部分表示。

买卖价差衡量的是买价和卖价之间的差额,买卖价差越高,潜在的订单执行成本越高。为剔除股价的影响,这里给出的是相对买卖价差。从表3中可以看出,实施卖空禁令后,卖空受限的股票和卖空不受限的股票的买卖价差都有了大幅的上升,并且前者的上升幅度明显大于后者。这说明卖空禁令的推出加大了股票的订单执行成本。

流动性指数是指价格发生一定程度变化(一般为1%)所需要的交易金额;该数值越大,市场流动性越好。表3分别给出了使得价格上升和下降1%所需要的交易金额,即买票流动性指数和卖盘流动性指数。从表3中可以看出,推出卖空政策后,卖空受限的股票和卖空不受限的股票的流动性指数都有了大幅的下降,并且前者的下降幅度明显大于后者。这说明卖空禁令的推出使得股票的流动性变差。

交易量、交易金额和换手率这三个反映了市场的活跃程度。从表3中可以看出,实施卖空政策后,卖空受限股票的交易量、交易金额和换手率都出现了显著的下降,而与之相对应的是,卖空不受限股票则出现了明显的上升。这说明卖空限制使得市场的关注度从卖空受限的股票转移到卖空不受限的股票。

综上所述,卖空限制政策加大了股票的订单执行成本,降低了市场流动性,削减了交易量,损害了市场质量。

六、对我国的启示

综上所述,此次限制卖空的措施不仅仅没有起到预期的效果,反而牺牲了证券市场的市场质量,给市场参与者带来了额外的交易成本,而各市场主体也大多对此调整持负面评价。那么,对我国有何启示呢?

中国证监会于2006年6月30日发布了《证券公司融资融券试点管理办法》,并于2006年8月1日起施行。时隔近两年时间,中国证监会于2008年4月24日再次发文,在《证券公司监督管理条例》中,融资融券业务被正式列入券商业务中,并做了明确规定。这里的融券也就是卖空交易。然而此后,融券业务一再推迟,截至目前,卖空机制在中国证券市场依旧无法实施。综合上面对于此次危机前后各国卖空政策变化的讨论,我们认为对于中国未来融券业务的发展有如下几个启示:

(1)卖空机制是完善定价效率、成为成熟市场不可或缺的制度,我国应尽快发展融券业务。

卖空机制是一个健康的资本市场极其重要的组成部分。即使是各国和地区纷纷在金融危机中采取了限制卖空的措施,但是这大多只是针对金融股等重灾股的临时措施,并且在目前全球经济好转的情况下,也纷纷解除了相关限制。并且后来实证分析显示这些限制卖空的措施不仅仅没有起到预期功效,反而牺牲了证券市场的市场质量,给市场参与者带来了额外的交易成本,而各市场主体也大多对此调整持负面评价。我国目前经济发展良好,资本市场快速稳步发展,卖空机制的缺乏已经成为制约我国资本市场发展的重大瓶颈。所以融券业务刻不容缓,决不可以发达国家的临时限制卖空措施为借口,迟迟不敢开闸中国的卖空机制。

(2)加强对外交流合作,卖空政策需与世界接轨,便于在中国配置全球金融资产。

中国要想成为世界资本市场中的重要组成部分,那么政策上的接轨非常重要。正如前面欧洲各金融机构所呼吁的那样,卖空政策的统一性有利于金融资产的跨国配置,提高证券市场的整体竞争力。所以从这个角度出发,我们必须要加强和美国等发达资本市场的交流与合作,推动卖空政策的国际接轨,从而促进上海国际金融中心的建设,推动中国资本市场发展。

(3)融券业务的发展要遵循市场自身的发展规律,不可人为过多干预。

回顾上面介绍的各国和地区在金融危机前后卖空政策的调整,参考后面各市场主体的评价以及实证分析的讨论可以发现:在此次危机中,中国香港、西班牙、新加坡等国家和地区的监管机构表现更为成熟,因为其延续了一贯的自由主义的精神,没有过多干预卖空市场,而是采取了加强信息披露等方式,保证了证券市场在金融危机中的平稳过渡;而美国、英国等向来本认为是全球资本市场的领导者在此次危机中却略显慌乱,表现过激,结果招致批评较多。所以,在中国发展融券业务,推行卖空机制的时候,我们也必须遵循市场自身的发展规律,而不能人为地过多干预。我们不能因为一时的政治考虑或者短期的利益冲动,而将政策变来变去,那么最终的结果只会损害市场的完整性和一致性,最终不利于中国资本市场的长期健康发展。

(4)限制裸卖空已是大势所趋,我国更要从严禁止。

经过此次金融危机,限制裸卖空已是大势所趋。一方面,美国等国家和地区纷纷加强了监管措施,全面禁止了裸卖空;而另一方面,香港等证券市场原本就不容许裸卖空的存在。我国资本市场不过短短十几年的历史,当前资本市场上散户较多,投资者的成熟度有待进一步提高。在这种情况下,裸卖空无疑会使得市场投机风气更浓,加大市场操纵风险。所以我国实施融券业务,务必做好股票借贷工作,增强卖空的担保机制。

(5)注重防止卖空机制的滥用,重点做好信息披露工作。

正如前面所提到的,也会存在以做空形式出现的市场滥用。其中比较典型的就是有意散布谣言以做空(short and distort),即疯狂散布假消息以打击目标股票从而使得空头得利。对此,我们首先要认识到这并不是由做空机制本身所造成的。因为这种类型的市场滥用在本质上同多头基于哄抬股价逢高卖出(pump and dump)的市场操纵是一样的。我们不能因此就全盘否定做空机制,正如我们不能因为哄抬股价的市场操纵否定做多机制一样。我们要加强对此类滥用卖空机制的监管,而监管的重点是做好信息披露工作。只有更快地将股票的真实信息传递出去,反映在具体的股票价格上,那么这种类型的市场操纵也就无计可施了。

参考文献

Allen,F.and D.Gale(1991),“Arbitrage,Short Sales,and Financial Innovation,”Econometrica 59(4):1041—1068.

Battalio,R.and P.Schultz(2006),“Options and the Bubble,”Journal of Finance-New York-61(5):2071.

Bikhchandani,S.,D.Hirshleifer,et al.(1992),“A Theory of Fads,Fashion,Custom,and Cultural Change as Informational Cascades,”Journal of Political Economy 100(5):992.

Boehmer,E.,C.Jones,et al.“Shackling short sellers:The 2008 Shorting Ban,”Working Paper 2009.

Boulton,T.,M.Braga-Alves,et al.“The Skinny on the 2008 Naked Short Sale Restrictions,”Working Paper 2010.

Bris,A.(2008),“Short Selling Activity in Financial Stocks and the SEC July 15th Emergency Order,”Working Paper.

Clifton,M.and M.Snape(2008),“The Effect of Short-selling Restrictions on Liquidity:Evidence from the London Stock Exchange,”report commissioned by the London Stock Exchange.

Haruvy,E.and C.Noussair(2006),“The Effect of Short Selling on Bubbles and Crashes in Experimental Spot Asset Markets,”Journal of Finance-New York-61(3):1119.

Hong,H.and J.Stein(2003).“Differences of Opinion,Short-sales Constraints,and Market Crashes,”Review of Financial Studies 16(2):487.

Marsh,I.and N.Niemer(2008).“The Impact of Short Sales Restrictions,”Commissioned by the International Securities Lending Association(ISLA),the Alternative Investment Management Association(AIMA),and the London Investment Banking Association(LIBA).

Ofek,E.and M.Richardson(2003),“DotCom mania:The Rise and Fall of Internet Stock Prices,”Journal of Finance:1113—1137.

Scheinkman,J.and W.Xiong(2003).“Overconfidence and Speculative Bubbles,”Journal of Political Economy 111(6):1183—1220.

FT Knowledge Management Team(2009),“Briefings on Market Practice Short Selling,”www.ftkmc.com/pdf/Report-on-short-selling.pdf.

伏睿:《卖空限制对股票市场影响研究综述》,《财经科学》2008年第4期。

刘逖等:《证券借贷与卖空机制研究:国际经验与中国的选择》,上海证券交易所研究报告,2005年。

夏峰、吴松青:《美国、香港证券市场限制股票卖空浅析》,《证券市场导报》。

朱海鹏:《危机中的反思:卖空机制对市场波动性的影响》,《证券市场导报》。

欧洲证券监管协会网站,www.cesr-eu.org。

国际证监会组织网站,www.iosco.org。

全球各主要证券交易所网站以及监管机构网站。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。