除了货币需求外,在货币政策实施过程中,受到影响的主要指标还包括货币乘数。根据上一节的分析可知,股票市场发展将影响货币需求,而货币需求的变化会改变过去的货币乘数。如果货币当局不进行灵活调整,货币乘数的变化就会降低货币当局对货币政策的操作能力。货币乘数的稳定性关系到货币政策能否产生预期效果,因此,股票市场发展对这个参数的影响直接关系到货币政策的传导。

货币乘数反映了货币供应总量与基础货币之间的数量依存关系,准确地把握我国货币乘数及其变动趋势,有利于灵活运用货币政策,提高宏观货币调控能力(胡援成,2000)。由于货币当局只能直接控制基础货币即M0的供给,M1和M2的供给在很大程度上由企业和居民行为的决定,但货币政策效率的提高离不开货币当局对M1和M2的调控。货币当局为了将M1和M2控制在一定水平上,必须根据自己对货币乘数的估算,合理地安排M0的供给。如果股票市场的发展改变了货币乘数,那么货币当局就必须根据新的货币乘数合理地决定货币供给;如果继续按照旧的货币乘数进行货币政策调整,就无法实现货币政策预期目标。影响货币乘数的因素很多,货币当局难以控制货币乘数(汪红驹,2003),因此,货币当局必须加强对货币乘数的估算,以便于更好地实施货币政策。

中国股票市场发展已经对货币需求产生了一定的影响,那么,中国股票市场不同的发展状况是否改变了货币乘数呢?我们先通过相关分析方法和方差分析方法对这一问题进行初步分析,再利用误差修正模型分别分析股票市场发展对狭义货币乘数和广义货币乘数的影响,其中货币乘数为月度指标。

6.3.1 相关分析与方差分析

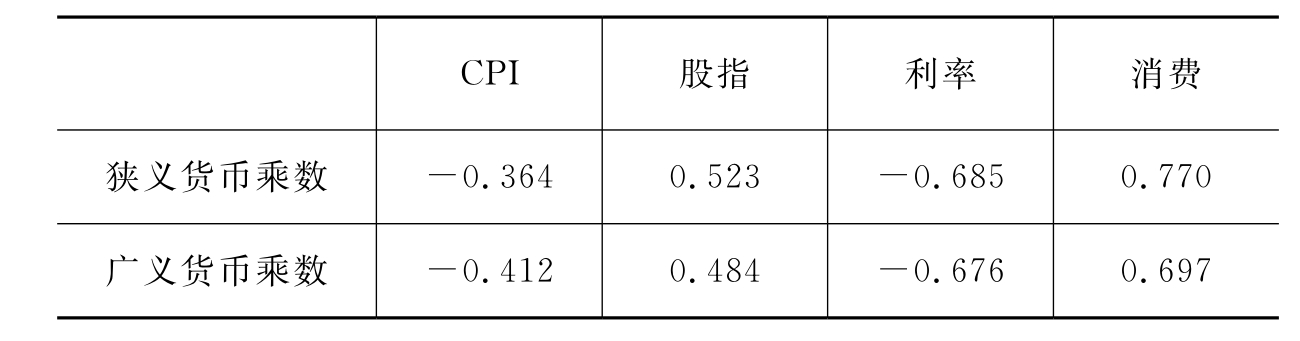

首先,对股票市场价格指数和货币乘数进行相关分析。由表6.9可见,从1996年1月到2004年4月,股票市场价格指数与狭义货币乘数、广义货币乘数之间存在正相关关系,可以在1%的水平上通过显著性检验,相关系数分别为0.523和0.484,为中度相关,表明股票市场价格指数上升时,狭义货币和广义货币的乘数都会上升。与广义货币乘数相比,狭义货币乘数与股票市场价格指数的相关性更大。另外,物价指数、利率和M1、M2的乘数之间也存在显著的负相关关系,消费与狭义货币乘数、广义货币乘数之间存在显著的正相关关系,说明利率和物价水平越高,货币扩张能力就越小,相反,财富越高,货币需求量就越大,货币乘数也就越大。总体上看,从1996年1月到2004年4月,上海股票市场价格指数、物价水平、利率和消费与货币乘数之间存在一定的联系,中国股票市场已经成为影响货币乘数的因素之一。

表6.9 股价指数等与货币乘数的相关系数(1996.1—2004.4)

表6.10显示的是对股票市场价格指数与货币乘数等指标进行的分阶段相关分析的结果。从1996年1月到2001年6月,股票市场价格指数与狭义货币乘数和广义货币乘数的相关系数大于0,分别为0.733和0.601,可以在1%的水平上通过检验。这一阶段的相关系数比表6.9更高,说明在这一阶段,股票市场的迅速发展对基础货币产生了明显的扩张作用,提高了货币乘数。

表6.10 股价指数与货币乘数的分阶段相关系数

样本数:1996.1—2001.6为66;2001.7—2004.4为34。

从2001年7月到2004年4月,股票市场价格指数与狭义货币乘数、广义货币乘数的相关系数分别为-0.292和-0.224,只存在低度相关关系。但显著性检验结果表明,股票市场价格指数与M2乘数的相关系数不能通过检验,而股票市场价格指数与M1乘数的相关系数也只能在10%的水平上通过检验。与2001年6月以前相比,相关系数有很大的改变,这种情况说明,中国股票市场发展状况的变化改变了股票市场价格指数与货币乘数的关系。

以下再对2001年6月前后中国股票市场不同发展阶段中我国货币乘数进行方差分析,以初步考察我国股票市场不同发展状况对货币乘数的影响。

表6.11显示了中国股票市场不同发展阶段里狭义货币(M1)乘数的方差分析结果。结果显示,M1乘数的平均值和方差在不同时期存在显著差异。从1996年1月到1999年5月间,M1乘数的平均值为3.352 799,从2001年7月到2004年4月为4.059 445。此外,M1乘数的方差在第一个阶段为0.714 52,在第二个阶段有所提高,为0.749 42。方差分析的F检验值为154.287,显著性很好。这说明了在不同时期,随着股票市场发展状况的改变,狭义货币乘数的均值和方差也发生了变化,股票市场可能是引起狭义货币乘数改变的原因。

表6.11 对M1乘数的方差分析

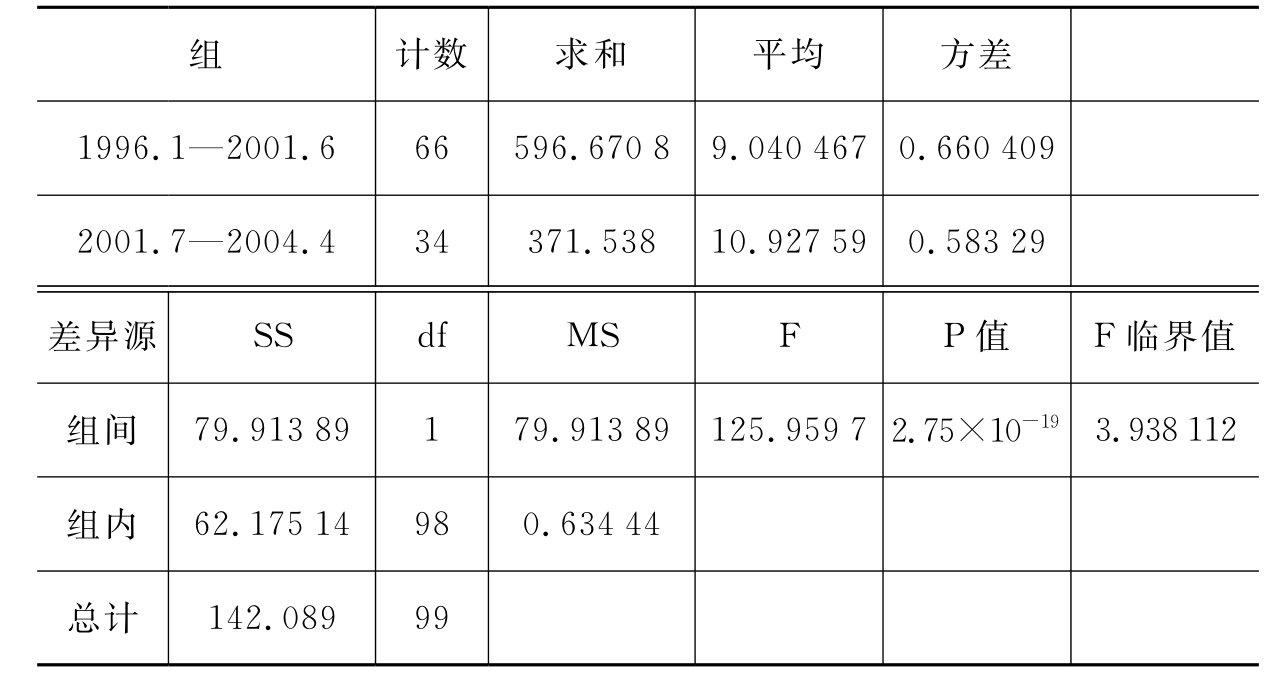

再对广义货币乘数进行方差分析,表6.12显示了1996年1月至2004年4月M2乘数的方差分析结果。数据显示,从1996年1月到2001年6月间,M2乘数的平均值为9.040 467,从2001年7月到2004年4月为10.927 59。两个阶段中M2乘数的方差也有一定区别,第一个阶段中为0.660 409,第二个阶段中为0.583 29。方差分析的F检验值为125.959 7,可以在1%的显著性水平上通过检验,证明这两段时间里,M2的乘数发生了显著的变化,股票市场可能是影响广义货币乘数的原因。

表6.12 对M2乘数的方差分析

6.3.2 误差修正模型

在相关分析和方差分析的基础上,以下进一步运用误差修正模型对货币乘数进行分析。先对有关变量作单位根检验,再利用同阶单整的变量进行Granger因果检验,对存在因果关系的变量进行误差修正模型分析。同样,为了避免指标季节性波动对分析结果造成的不利影响,除利率外,我们利用Multiplicative方法对其他指标都进行了季节调整。

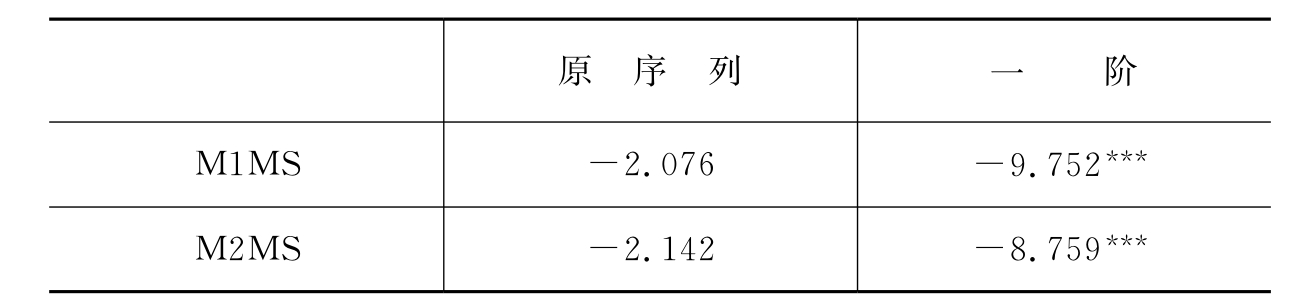

表6.13显示了对以上指标进行的平稳性检验的结果,其中M1MS、M2MS分别表示经过季节调整后得到的狭义货币乘数和广义货币乘数[1]。运用ADF方法进行的单位根检验结果表明,M1MS和M2MS等指标的原序列不能通过ADF检验,都不是平稳序列。对这些指标取一阶差分再进行检验,结果表明,它们的一阶差分都可以在1%的显著性水平上通过ADF检验。此外,表6.13表明,股票市场价格指数的季节调整值等指标的一阶差分也是平稳序列,这些指标都是一阶单整序列。

表6.13 对有关变量进行单位根检验

***表示可以在1%的显著性水平上通过ADF检验。

(1)股票市场发展与狭义货币乘数

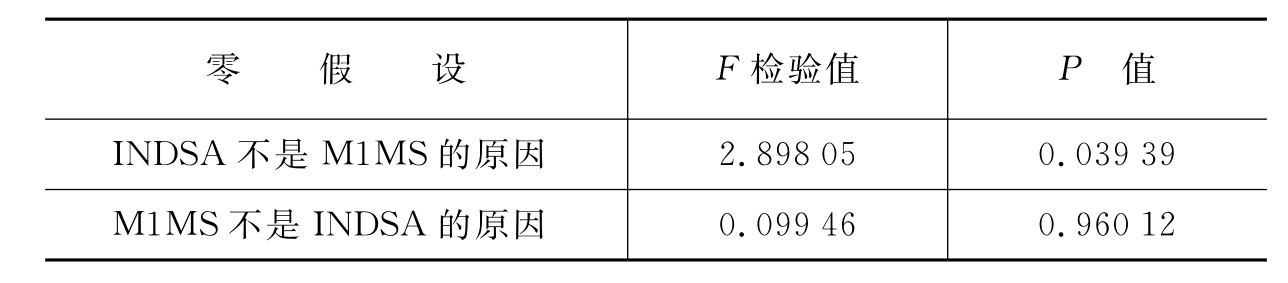

我们再对狭义货币乘数和股票市场价格指数进行Granger因果检验,结果见表6.14,其中INDSA表示上海股票市场价格指数。取滞后3个月的指标进行分析,得到的Granger因果检验的F检验值为2.556 03,P值为0.044 37,表明采用滞后3阶的指标时,股票市场价格指数的季节调整值是影响狭义货币乘数的原因,而且股票市场对狭义货币乘数的影响比较显著,可以在5%的水平上通过检验。因果检验的结果进一步证明了方差分析的结论,说明中国股票市场的发展对狭义货币的乘数产生了显著的影响,是导致狭义货币乘数变化的原因。显然,由于股票市场发展刺激了对狭义货币的需求,在基础货币供给一定的情况下,狭义货币需求的增加提高了狭义货币乘数。

表6.14 Granger因果检验(滞后3阶)

样本数为97。

再进一步利用误差修正模型(VEC)分析股票市场、利率、居民收入和物价水平对狭义货币乘数的影响,考察股票市场对狭义货币乘数的影响程度和方向。

对狭义货币乘数、股票市场价格指数、物价水平、消费等变量的季节调整指标以及利率指标的Johansen协整分析结果见表6.15。在五个似然比中,只有第一个似然比统计量大于1%显著性水平的临界值,说明只有第一个原假设可以在1%的水平上被拒绝,这些变量之间有且仅有一个协整关系,证明狭义货币乘数、股票市场价格指数、消费者物价指数、社会消费品零售总额等变量的季节调整指标以及1年期存款利率指标之间存在长期稳定的均衡关系。由此可见,中国股票市场的发展已经对狭义货币产生了稳定的影响,股票市场价格指数的变动在一定程度上影响了微观经济主体对狭义货币的偏好,因此,在基础货币供给水平一定的情况下,股票市场的发展将改变狭义货币乘数。

表6.15 Johansen协整检验结果

**表示在1%的水平上显著。

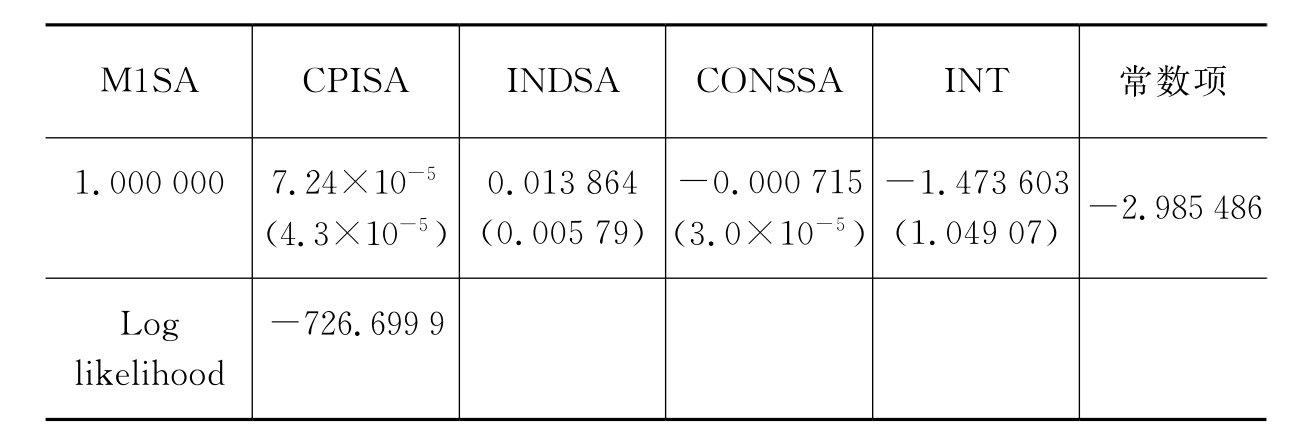

表6.16给出了这些指标之间的标准化协整系数,其中M1MS、INDSA、CPISA、CONSSA和INT分别表示狭义货币乘数、上海股票市场价格指数、消费者物价指数和消费品零售总额的季节调整值以及1年期人民币存款利率。

表6.16 标准化协整系数

以VECM2表示协整关系的数学表达式,由表6.16,可得

![]()

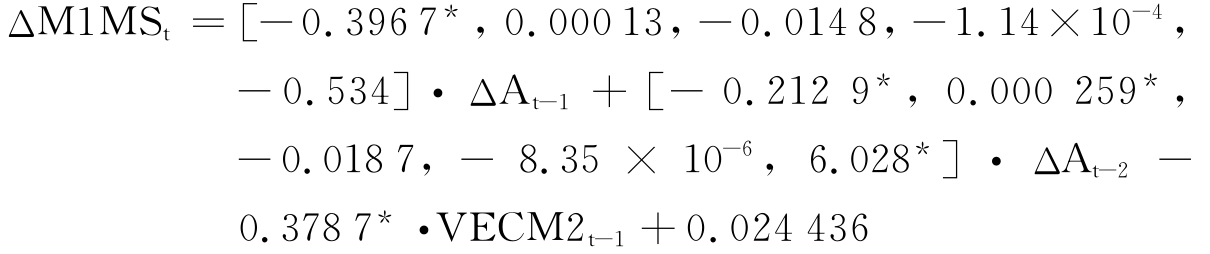

VECM2序列的ADF检验值为-5.227 404,能够在1%的水平上通过检验,表明VECM2是平稳序列,证明了狭义货币乘数、股票市场价格指数等指标之间存在协整关系。利用VECM2的估计结果,再建立以上各变量之间的误差修正模型,得到的矩阵化估计结果为

其中,上标“*”表示可以通过t检验,A表示[M1MS,INDSA,CPISA,CONSSA,INT]的转置矩阵。误差修正模型调整后R2为0.411,表明该模型可以解释狭义货币乘数大约41.1%的部分。从误差修正模型得到的系数及其显著性检验结果看,股票市场价格指数的滞后一阶差分对狭义货币乘数的影响系数为0.000 13,系数值大于0,但该系数不能够通过显著性检验,说明股票市场价格指数滞后一阶差分对狭义货币乘数的正向影响并不明显;股票市场价格指数滞后二阶差分对狭义货币需求的影响系数也大于0,为0.000 259,并且可以通过显著性检验。VECM2t-1的系数小于0,因而其中包含的股票市场因素可能对狭义货币乘数产生负向影响。但是,协整关系式中,股票市场价格指数的系数仅为0.000 072 4,因此,VECM2t-1的负向影响低于股票市场价格指数滞后二阶差分所产生的正向影响。总的来看,股票市场对狭义货币乘数的综合影响依然大于0,但相互抵消后所产生的正向影响非常小。误差修正模型的结果表明,股票市场价格指数的变化对狭义货币乘数存在一定的正向影响,但影响并不太大,股票市场还不是引起狭义货币乘数变化的主要因素。

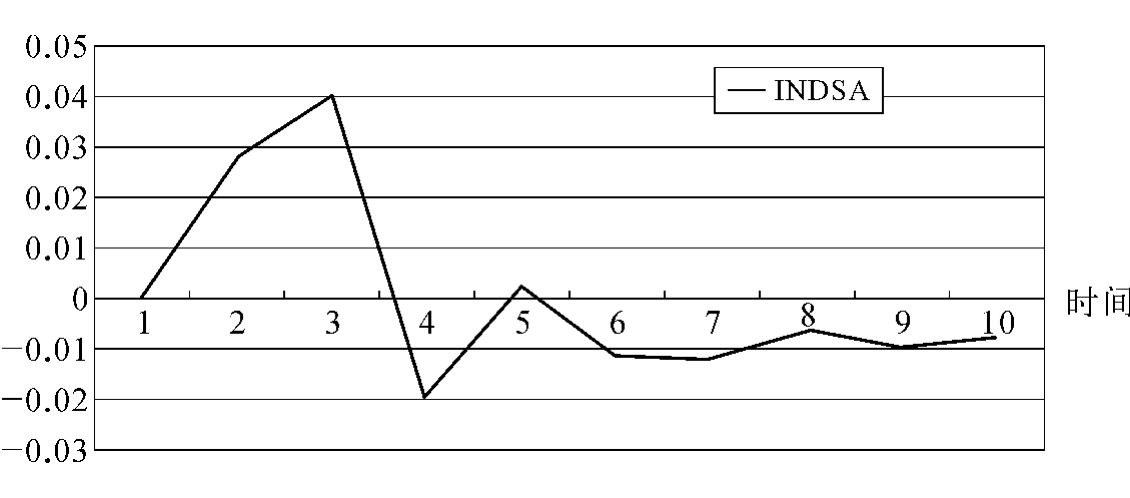

货币乘数的变化影响货币政策的时滞,关系到货币政策能否稳定地显现效果,因此我们还利用脉冲响应图进一步考察狭义货币乘数对股票市场标准差新息在不同时间里作出的反应,研究股票市场发展在不同的时间里对狭义货币乘数所产生的影响。狭义货币乘数的脉冲反应见图6.2。

图6.2 季节调整后的M1乘数的脉冲反应图

从图6.2可见,当股票市场价格指数出现标准差新息冲击后,狭义货币乘数始终出现正向反应。但是,在出现标准差新息冲击后的不同时间里,正向反应的程度是有区别的。在前两个月里,正向反应程度提高得很快,狭义货币乘数的反应在第2个月末就达到顶峰。在第3个月,狭义货币乘数的反应有所下降,但是从第4个月起又有所回升,在第5个月以后便维持在一个稳定的水平上。脉冲响应分析表明,中国股票市场价格指数的上升在短期内会造成狭义货币乘数的剧烈波动,但是,如果股票市场在长期中维持稳定发展的态势,货币乘数初期的剧烈反应将被抵消,狭义货币乘数将稳定上升。

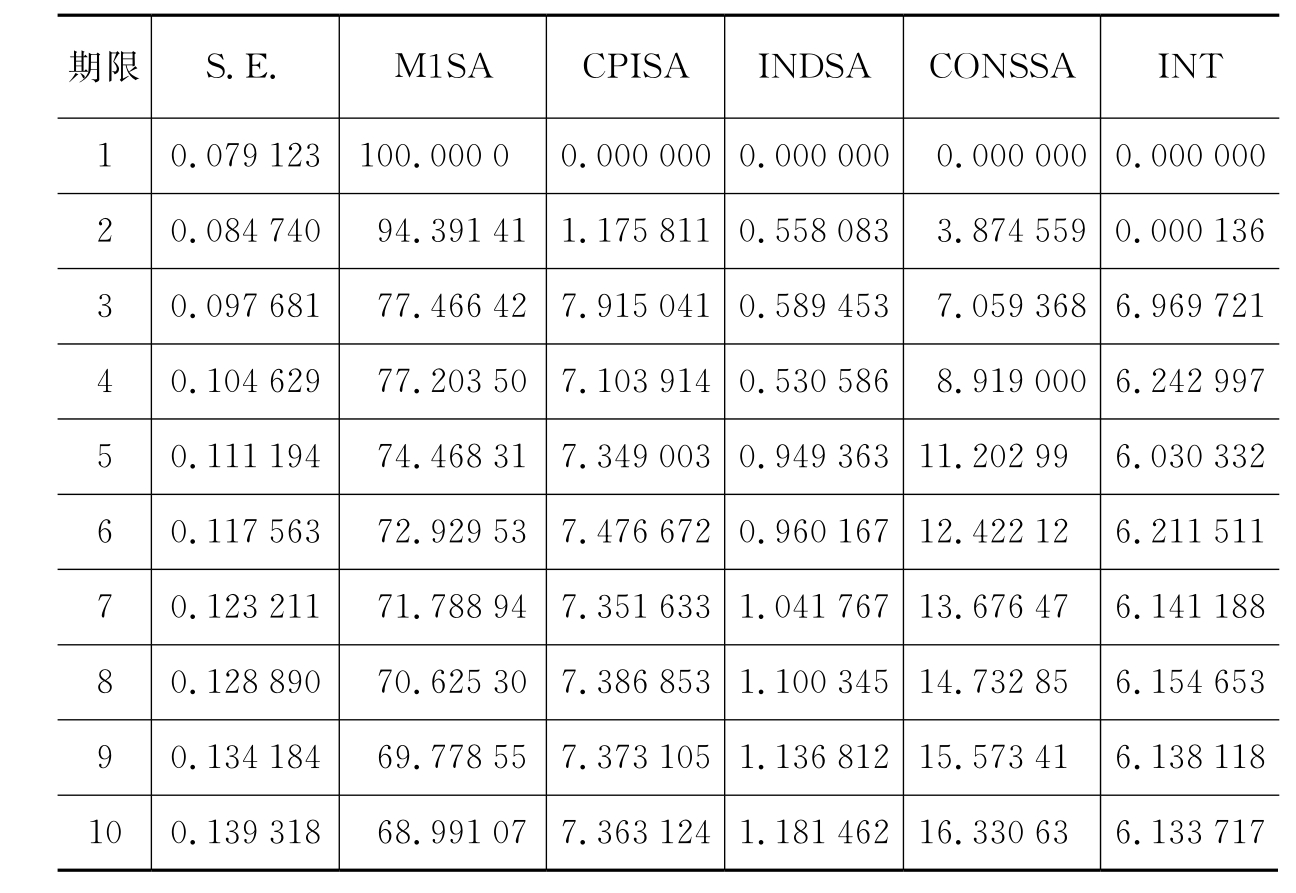

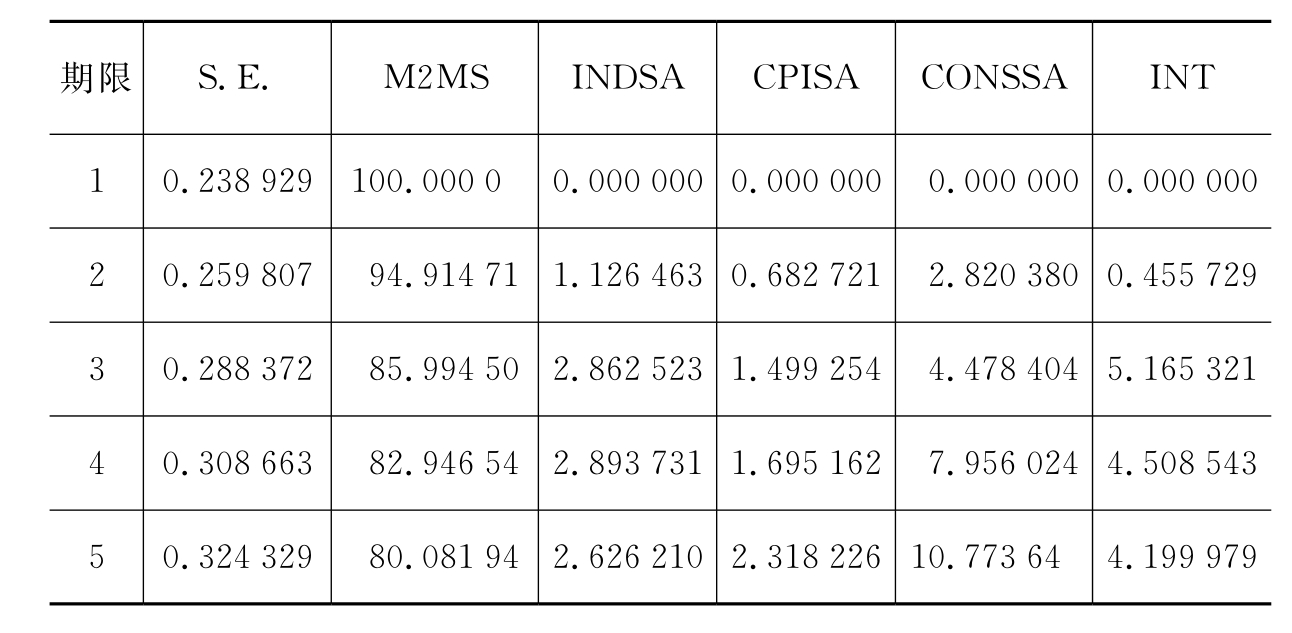

中国股票市场的发展已经影响了狭义货币乘数,那么在影响狭义货币乘数的诸多因素中,股票市场的重要性如何呢?为了回答这一问题,我们再利用方差分解方法,利用误差修正模型的预测误差得到狭义货币乘数的波动,分析包括股票市场在内的不同因素对狭义货币乘数波动的影响,分析结果见表6.17。

表6.17 对M1MS的方差分解表

方差分析表说明,股票市场对狭义货币乘数方差的影响并不大,而且股票市场的重要性在不同时间里也是有变化的。总体上看,在股票市场出现标准差新息之初,股票市场对狭义货币乘数波动的解释力是不稳定的,但一定时期后,股票市场影响的重要性开始稳步提高。在第3个月,股票市场仅能解释狭义货币乘数变动的0.589%,在第4个月反而下降到0.53%,到第7个月以后才上升到1%左右,但其后股票市场所能解释的比例稳定地上升。但是,在影响狭义货币乘数的各因素中,股票市场价格指数的影响最小。这种情况说明,中国股票市场的发展对狭义货币乘数的影响程度在不断加大。然而,与其他因素相比,现阶段股票市场对狭义货币乘数的影响并不强。在其他各项指标中,消费对狭义货币乘数方差的影响较大,这个结果与对狭义货币需求的分析结果一致。消费者物价指数对狭义货币乘数的方差也具有一定影响,但影响程度也是不稳定的。除股票市场以外的各项指标中,利率对狭义货币乘数的影响比较低,而且影响程度从第3个月开始在波动中下降,表明利率政策对狭义货币乘数的影响在初期比较显著,但效果很快就会减弱。

根据以上分析可见,中国股票市场的发展已经对狭义货币乘数产生了正向影响,但是影响程度并不大。在不同的时间里,股票市场对狭义货币乘数的影响是不同的。在短期中,股票市场的影响比较复杂,长期中股票市场的发展将使狭义货币乘数趋于稳定。

(2)股票市场发展与广义货币乘数

由于广义货币对经济的影响很大,广义货币乘数的变化直接影响货币政策的效率,它也是货币当局最为关注的指标之一。因此,股票市场与广义货币乘数的关系对货币政策传导过程乃至货币政策效率具有很大的影响。

对广义货币需求的分析表明,广义货币需求与股票市场之间并不存在因果关系,但是,广义货币乘数受到基础货币和广义货币双重影响,股票市场发展未必不影响广义货币乘数。为了揭示股票市场价格指数与经季节调整后得到的广义货币乘数之间是否存在因果关系,我们对广义货币乘数和股票市场价格指数进行Granger因果检验,结果见表6.18,其中各符号的含义不变。Granger因果检验的F检验值为1.937 49,P值为0.059 9,Granger因果检验可以在10%的水平上通过显著性检验,说明股票市场价格指数的季节调整值是影响广义货币乘数的原因。与狭义货币乘数相比,对广义货币乘数的Granger因果检验的显著性稍差,这也反映了影响广义货币乘数的因素比狭义货币乘数多,股票市场还不是其中最为重要的因素,因此,我国股票市场发展对广义货币的影响相对较小。

表6.18 Granger因果检验(滞后9阶)

样本数为91。

Granger因果检验的结果已经揭示了中国股票市场对广义货币乘数存在显著的影响,说明股票市场的发展,改变了微观经济主体对广义货币的需求,影响了广义货币的扩张。在此基础上,我们再利用误差修正模型分析股票市场、利率、居民收入和物价水平对广义货币乘数的影响。先对广义货币乘数、股票市场价格指数、物价水平、消费等变量的季节调整指标以及利率指标的进行Johansen协整检验,结果见表6.19。从检验结果可见,仅有第一个似然比统计量大于1%显著性水平的临界值,只有第一个原假设可以在1%的水平上被拒绝。检验结果表明,在1%的显著性水平上,这些变量之间仅存在唯一的协整关系。协整检验的结果说明,随着中国股票市场的发展,股票市场价格指数对广义货币乘数已经产生了稳定的影响。

表6.19 Johansen协整检验结果

**表示在1%的水平上显著。

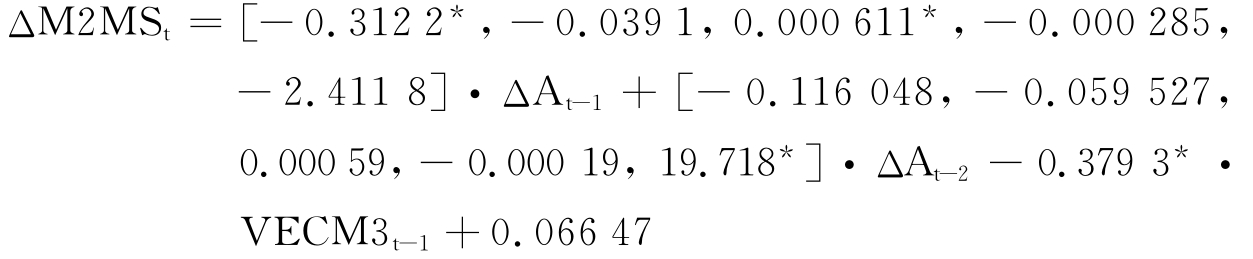

根据表6.20给出的这些指标之间的标准化协整系数,可以得到广义货币乘数、股票市场价格指数等指标之间的协整关系表达式。以VECM3表示协整关系的数学表达式,可得:

![]()

表6.20 标准化协整系数

再对VECM3序列进行单位根检验,得到的ADF检验值为-4.948 648,可以在1%的水平上通过检验,表明VECM3是平稳序列,再加上VECM3的值在0上下波动,因此,表6.20所表示的协整关系成立。利用协整检验的结果,建立以上各变量之间的误差修正模型,得到关于广义货币乘数的误差修正模型的矩阵化估计结果为:

其中,上标“*”表示可以通过t检验,A表示[M2MS,CPISA,INDSA,CONSSA,INT]的转置矩阵。结果还显示,调整后R2为0.362 8,表明误差修正模型能够解释广义货币乘数一阶差分变化中大约36.3%的部分,具有一定的解释力。从误差修正模型的结果看,股票市场价格指数的滞后一阶差分的系数为0.000 611,并且可以通过系数的显著性检验,表明股票市场价格指数的滞后一阶差分对广义货币乘数的差分产生了正向影响,股票市场价格指数滞后一阶差分上升1%时,广义货币乘数的一阶差分也将上升0.000 611%;另外,股票市场价格指数滞后二阶差分对广义货币需求的影响系数也大于0,但不能通过显著性检验。尽管VECM3t-1的系数为-0.379 3,小于0,VECM3中的股票市场价格指数的系数大于0,股票市场可能通过VECM3的变化对广义货币乘数产生负向影响。但是,在协整关系式中,股票市场价格指数的系数仅为0.000 935,与VECM3t-1的乘积小于滞后一阶差分的系数,因此,它对广义货币乘数差分所产生的综合的负向影响仍然稍小于股票市场一阶差分所产生的正向的影响。这两方面的影响相抵,股票市场发展对广义货币乘数仍然存在微弱的正向影响。

图6.3是广义货币乘数的脉冲响应图。从图6.3可见,当股票市场价格指数发生波动,出现标准差新息冲击后,与狭义货币乘数的反应不同,广义货币乘数既有正向反应,也有负向反应。在开始的两个月里,广义货币乘数的正向反应幅度很大,在第3个月就达到顶峰。从第3个月开始,狭义货币乘数的反应有所下降,并在第4个月出现负向反应。经过一段波动后,从第6个月开始,广义货币乘数对股票市场价格指数的反应就维持在微弱的负向反应水平上。由此可见,在股票市场当前发展水平上,股票市场价格指数对广义货币乘数的影响在短期内是不稳定的。但长期中,随着股票市场的发展,广义货币乘数对股票市场价格变动的反应趋于稳定。

图6.3 M2季节调整乘数的脉冲反应图

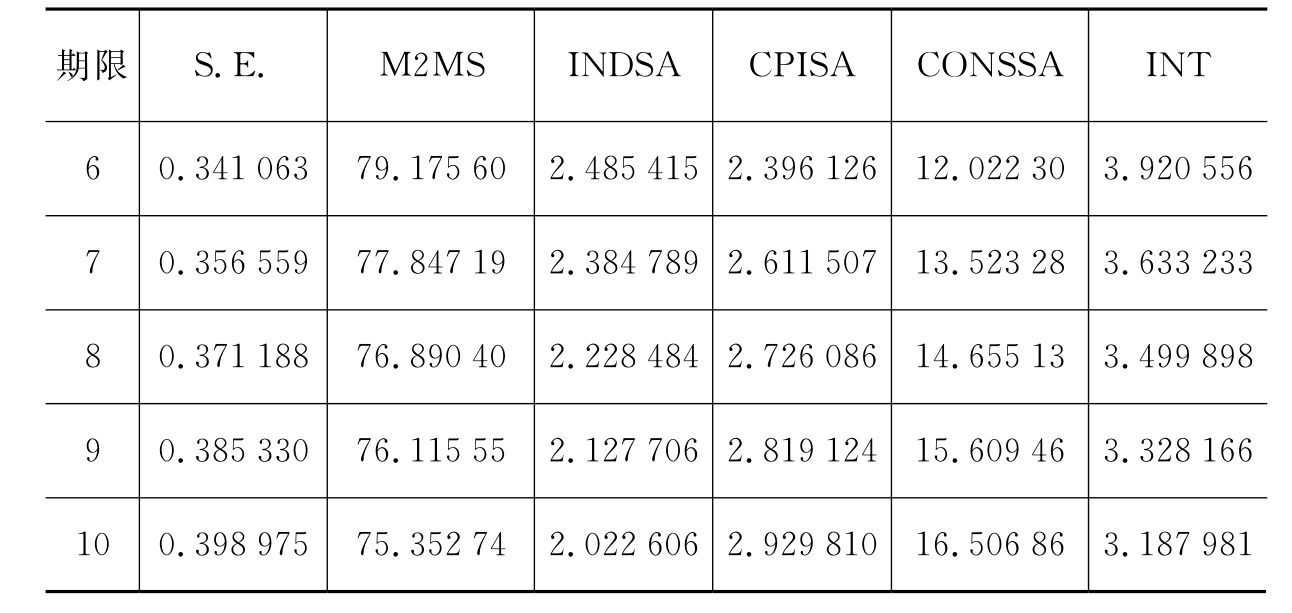

我们还利用方差分解方法,分析了与影响广义货币乘数的其他因素相比,股票市场在不同时间里的重要性。其中广义货币乘数的波动是根据误差修正模型得到的预测误差,分析结果见表6.21。

表6.21 对M2MS的方差分解表

续 表

方差分析表表明,股票市场对广义货币乘数方差的影响比其他因素小,而且其影响非常不稳定。在第2个月,股票市场仅能解释广义货币乘数变动的1.126%左右,第4个月达到2.89%,但随后缓慢下降,到第10个月以后又回落到2%左右。在其他各项指标中,消费对广义货币乘数方差的影响较大,说明了以消费作为财富变量可以反映财富对广义货币流通的影响。因此,消费对广义货币乘数的影响一路上升,消费对广义货币乘数的影响到第10个月可达16.5%左右。消费者物价指数对广义货币需求方差也具有一定影响,且影响程度不断提高。利率在影响广义货币乘数的各因素中的重要性也是不稳定的,在第3个月时,其影响可以解释广义货币乘数波动的5.16%左右,但此后不断下降。总的来说,这些因素对广义货币乘数的影响都要比股票市场大。由此可见,中国股票市场的发展对广义货币乘数的影响在起伏中下降,其影响低于其他因素。

对货币乘数的研究表明,中国股票市场的发展已经对货币乘数产生了一定程度的影响,股票市场价格的短期波动将引起货币乘数的不稳定,但是,股票市场的长期发展最终将导致货币乘数稳定地上升。这样,在货币当局实施扩张性货币政策时,货币乘数的上升将提高基础货币的扩张能力,扩张性货币政策能够更快地生效;在货币当局实施紧缩性货币政策时,较高的货币乘数将引起货币流通量以更快的速度收缩,紧缩性货币政策也会更快地生效。这种情况表明,股票市场的短期波动加大了实施货币政策的难度,而股票市场的长期发展则有利于改善货币政策的传导。货币当局必须密切关注股票市场发展对货币乘数的影响,只有这样,才能改善货币政策传导过程,进而提高货币政策的效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。