6.4 股票市场与货币政策传导渠道

根据现代货币政策理论,货币政策除了影响货币供求关系、改变利率,并通过利率渠道影响总需求外,还可以通过信贷渠道和资产组合渠道影响宏观经济。股票市场除了直接影响货币需求以外,也影响了货币政策的信贷渠道、利率渠道和资产组合渠道,改变了货币政策效率。本书的理论分析也表明,如果股票市场发展对货币政策传导渠道产生了显著的正向影响,就会放大货币政策效果,增强微观经济主体对货币政策的信心,改善货币政策的传导。

6.4.1 股票市场发展与货币政策的信贷渠道

在我国,银行在金融体系中具有主导性的作用,银行信贷是企业主要的融资渠道。相比之下,人民币利率还没有完全市场化,利率变化对货币政策效果的影响比信贷控制要弱。因此,信贷渠道对中国货币政策的传导具有非常重要的意义,研究股票市场对货币政策传导机制的影响不可能脱离信贷渠道。以下再运用实证方法研究中国股票市场发展对货币政策信贷渠道的影响。

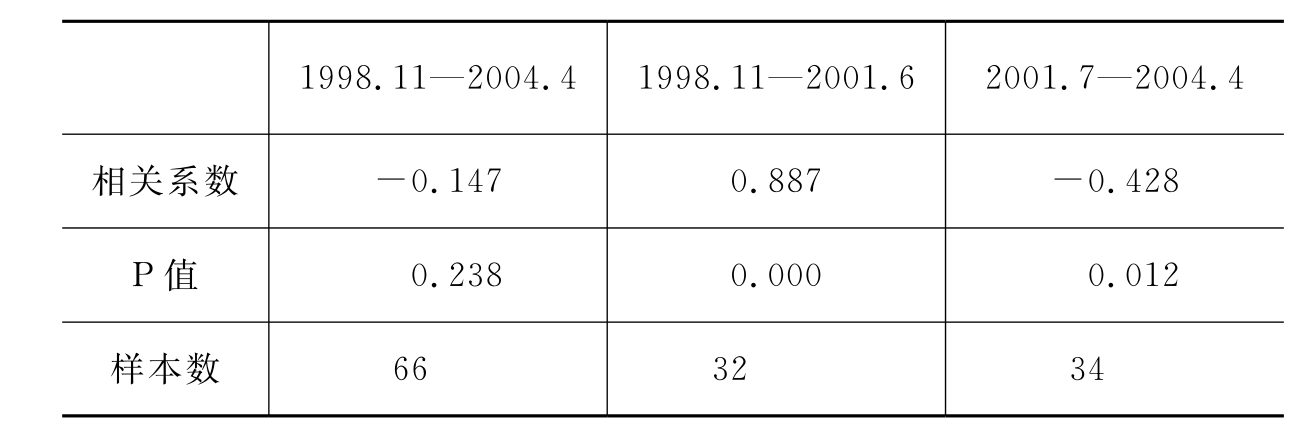

我们首先对股票市场价格指数和银行信贷总量分阶段进行相关分析,表6.21显示了相关分析的结果。从1998年11月到2004年4月,中国股票市场价格指数和银行信贷指标间的相关系数为-0.147,两者之间负相关,但不能通过显著性检验,表明在这一段时间里,中国股票市场的发展与银行信贷的关系并不显著。但是,从1998年11月到2001年6月,股票市场价格指数与银行信贷额的相关系数达到0.887,而且可以在1%的水平上通过显著性检验,说明在这段时间里,中国股票市场的发展与银行信贷高度正相关,股票市场的发展与银行信贷相互促进。从2001年7月到2004年4月,股票市场价格指数与银行信贷额的相关系数为-0.428,可以在5%的水平上通过检验。在中国股票市场不同的发展阶段,股票市场价格指数与银行信贷额的关系也不同。这是因为,在这段时间里,中国股票市场的发展并不是一帆风顺的,股票市场不同的发展状况改变了股票市场与银行信贷的关系。从2001年6月开始,中国股票市场急剧下跌、股票市场发展遇到很多问题,股票市场对货币政策信贷渠道的影响发生了变化。

表6.22 上证综指与银行信贷额的分阶段相关系数

中国股票市场不同发展状况改变了股票市场价格指数与银行信贷额的相关系数,那么股票市场的发展是不是导致银行信贷额发生改变的原因呢?我们再运用单因素方差分析方法对这一问题进行初步探讨。

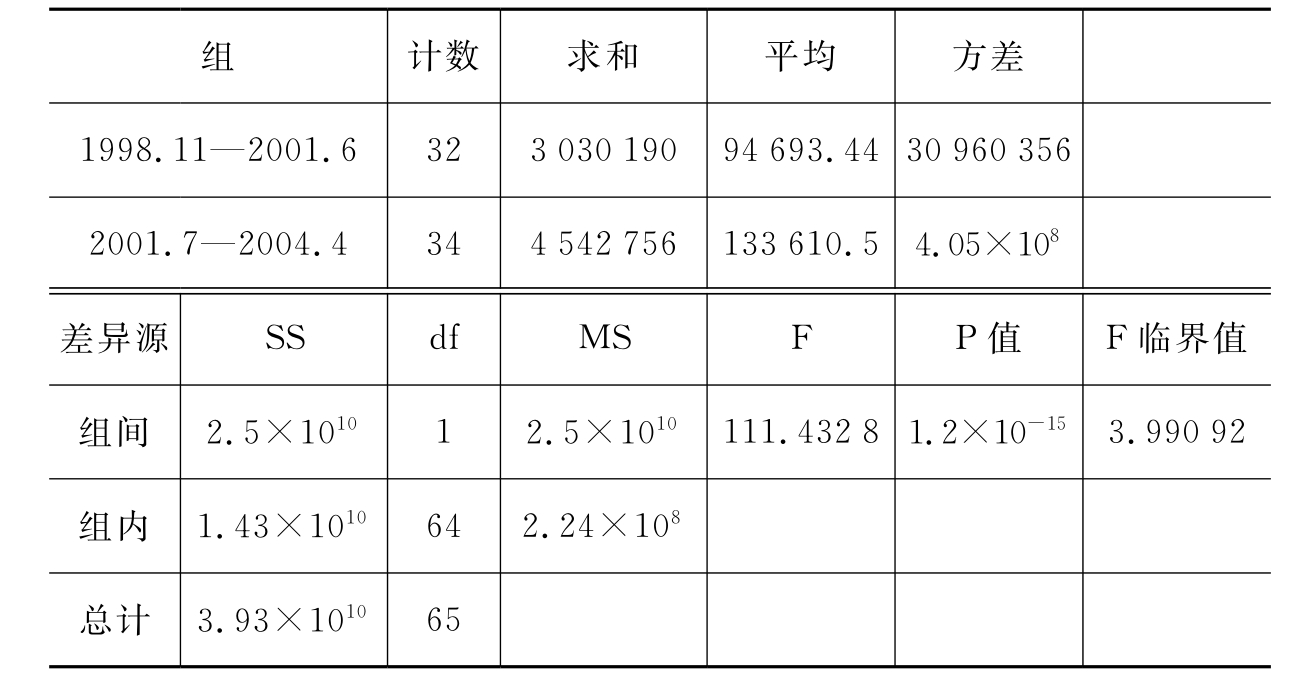

表6.23显示了对银行信贷额进行的单因素方差分析的结果。在2001年前后的两个阶段里,银行信贷额月度指标的平均值有很大幅度的上升,增幅达到41.1%左右。这两组数据的方差也有很大差别,方差分析的F值为111.432 8,可以在1%的水平上通过检验。方差分析的结果显示,在中国股票市场不同的发展阶段,银行信贷额也发生了明显的变化,股票市场发展状况的改变可以解释银行信贷额发生的变化。

表6.23 方差分析:单因素方差分析

为了考察中国股票市场发展对货币政策信贷传导渠道的影响强度,我们再建立运用向量自回归模型进行分析。首先,对1998年11月至2004年4月的上海股票市场价格指数和银行信贷额月度指标的季节调整值进行单位根检验,结果见表6.24。单位根检验结果表明,季节调整后的信贷指标和股票市场价格指数指标都是一阶平稳序列。

表6.24 单位根检验结果

**表示可以在5%的水平上通过检验。

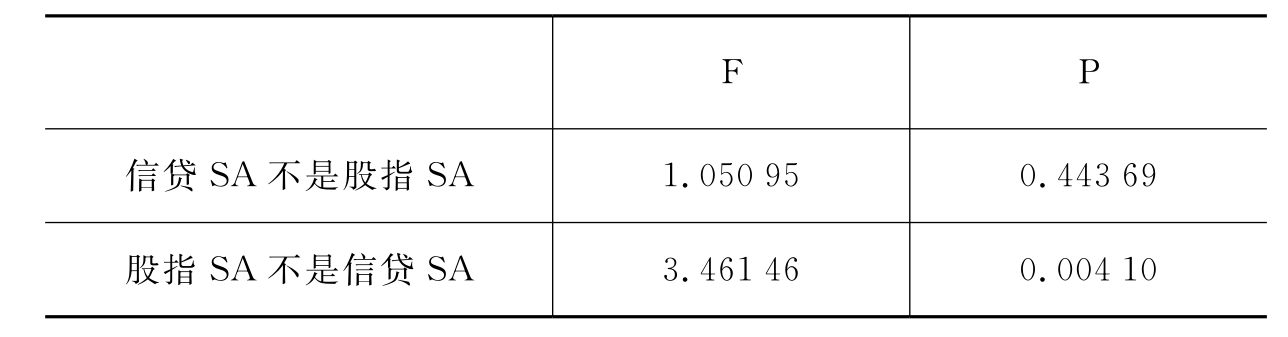

对信贷季节调整指标和股票市场价格指数季节调整指标进行Granger因果检验,结果见表6.25。当选择滞后14个月的数据时,股票市场价格指数季节调整值的变动是导致信贷季节调整值变化的原因,结果可以在1%的水平上通过显著性检验,由此证明中国股票市场的发展已经影响了货币政策信贷传导渠道。

表6.25 Granger因果检验(滞后14阶)

样本数为52。

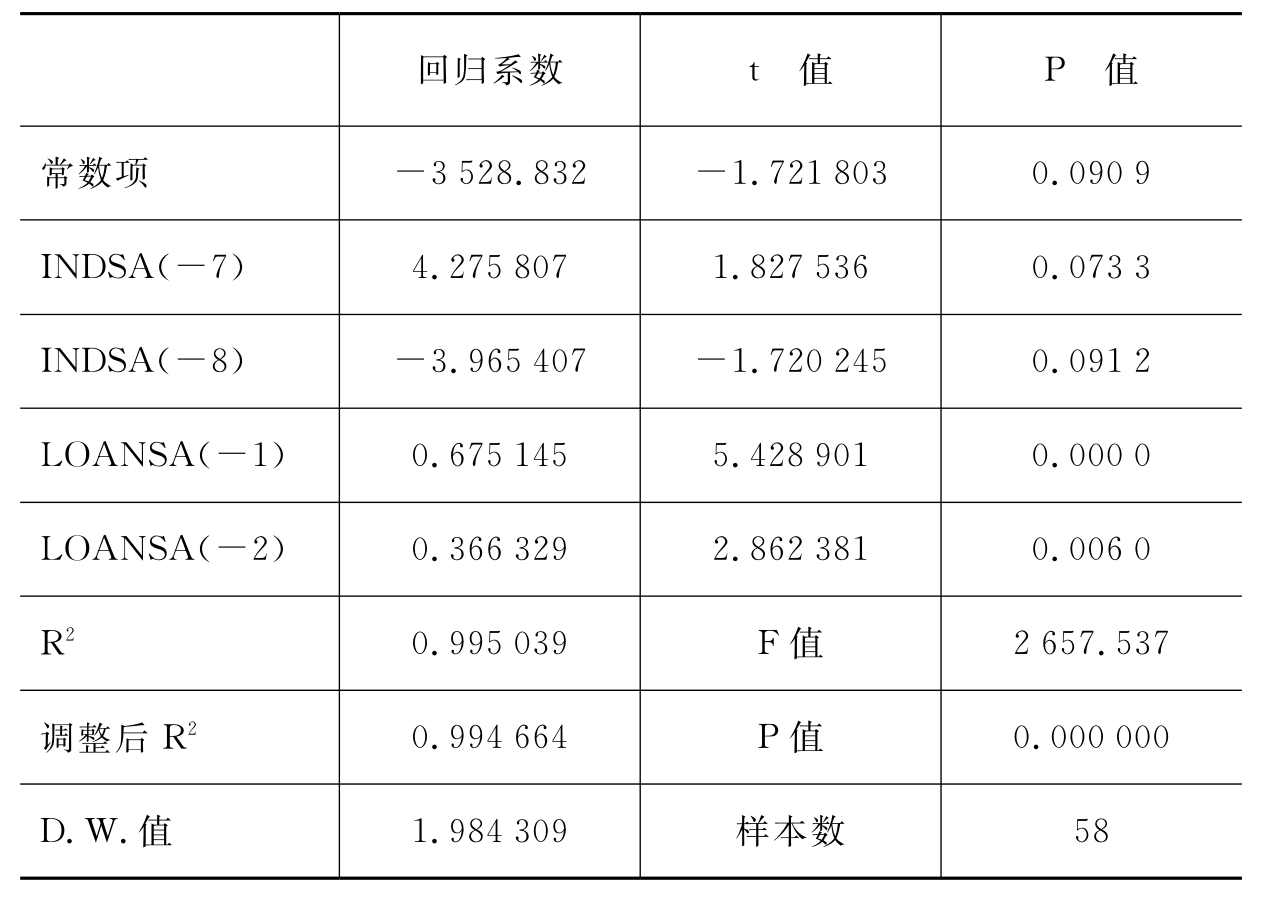

中国股票市场发展是影响银行信贷额变化的原因,证明股票市场的发展已经影响了货币政策信贷传导渠道。通过向量自回归模型,我们可以对股票市场与货币政策信贷渠道的关系进行更为深入的分析。经过多次检验,并剔除不显著的变量,得到的回归模型见表6.26。

表6.26 回归模型的结果

各项检验值表明,回归方程的拟合效果很好。在各项回归系数中,滞后7个月的调整后股票市场价格指数的系数为4.275 807,而滞后8个月股票市场价格指数季节调整值的系数为-3.965 407,表明股票市场发展并没有对银行信贷产生持续的推动作用,股票市场对货币政策信贷渠道先产生正向影响,随后又将产生负向影响。这一点也说明了中国股票市场的发展对货币政策信贷传导渠道的影响是复杂多变的。首先,股票市场的发展为企业提供了另一条融资渠道,银行信贷渠道的重要性受到一定影响,部分企业将减少对信贷资金的依赖,转而通过股票市场融资。其次,股票市场发展到一定程度后,银行可以根据企业股票的价格以更加客观的方式估算企业的市场价值,股票市场的发展将产生“金融加速器”效应,降低信贷资金供求双方之间的信息不对称程度,从而使信贷得以增加。从两个系数的值来看,正向影响的幅度比负向影响略大,说明股票市场发展对中国货币政策信贷渠道的综合影响还是正向的,随着股票市场的不断发展,股票市场价格指数越高,银行信贷也越多。但是,这两个系数的t检验值的显著性都不太好,只能在10%的水平上通过检验,这也说明了中国股票市场发展对货币政策信贷传导渠道的影响并不是特别显著。

由此可见,中国股票市场的发展已经影响了货币政策信贷传导渠道,总体上看,股票市场的发展将对信贷渠道产生较弱的正向影响。但这种影响是复杂的,短期内还可能出现负面影响,而且信贷渠道受到的影响并不是非常显著。

6.4.2 股票市场发展与货币政策的利率传导渠道

中国股票市场发展影响了货币需求,从货币政策的传导过程看,如果货币需求改变,而货币供给并没有得到相应的调整,那么市场利率必然受到影响。从货币传导过程看,利率渠道是货币政策的又一条传导渠道,利率的变化关系到货币政策效果的显现。

本章利用中国的实证数据,研究了中国股票市场发展对货币政策利率渠道的影响。由于人民币存贷款利率还没有完全市场化,股票市场发展难以影响存贷款利率。但是,银行间借贷市场上的利率完全由市场决定,因此我们以市场化的银行间同业存款利率指标作为研究对象。

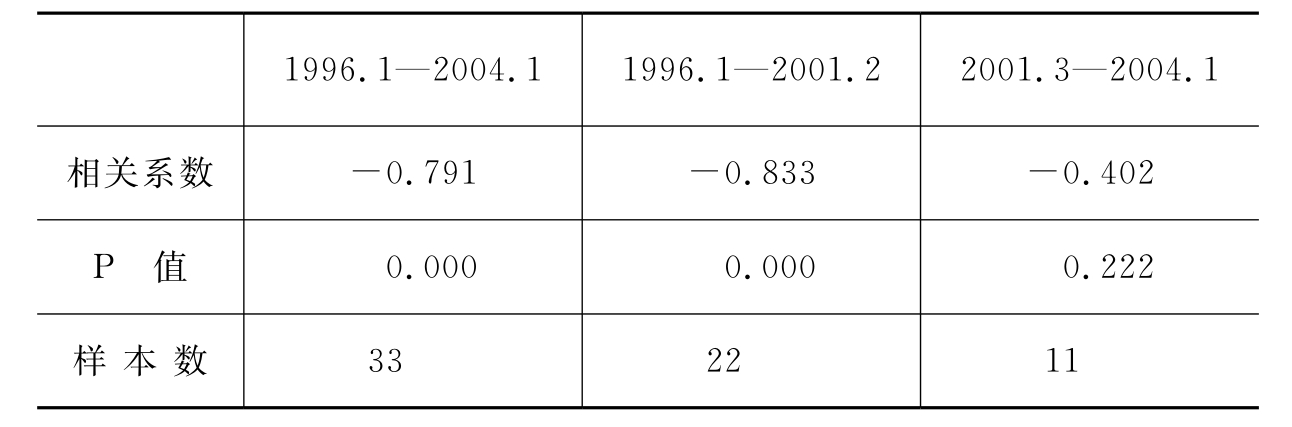

首先对上海股票市场价格指数和银行间同业存款利率分阶段进行相关分析,结果见表6.27。从1996年第1季度到2004年第1季度,股票市场价格指数与银行间同业存款利率间的相关系数为-0.791,说明股票市场价格指数上升的时候,银行间同业存款利率往往下降,两者之间表现出高度负相关关系。从1996年第1季度到2001年第2季度,在中国股票市场迅速发展的时期,股票市场价格指数与银行间同业拆借利率表现出更高的负相关关系。然而,从2001年第3季度到2004年第1季度,两者间只表现出中度负相关关系,而且还不能通过显著性检验。由此可见,在股票市场发展状况不同的阶段,股票市场价格指数与货币政策利率传导渠道的关系是不同的。

表6.27 股票市场与利率渠道的相关分析

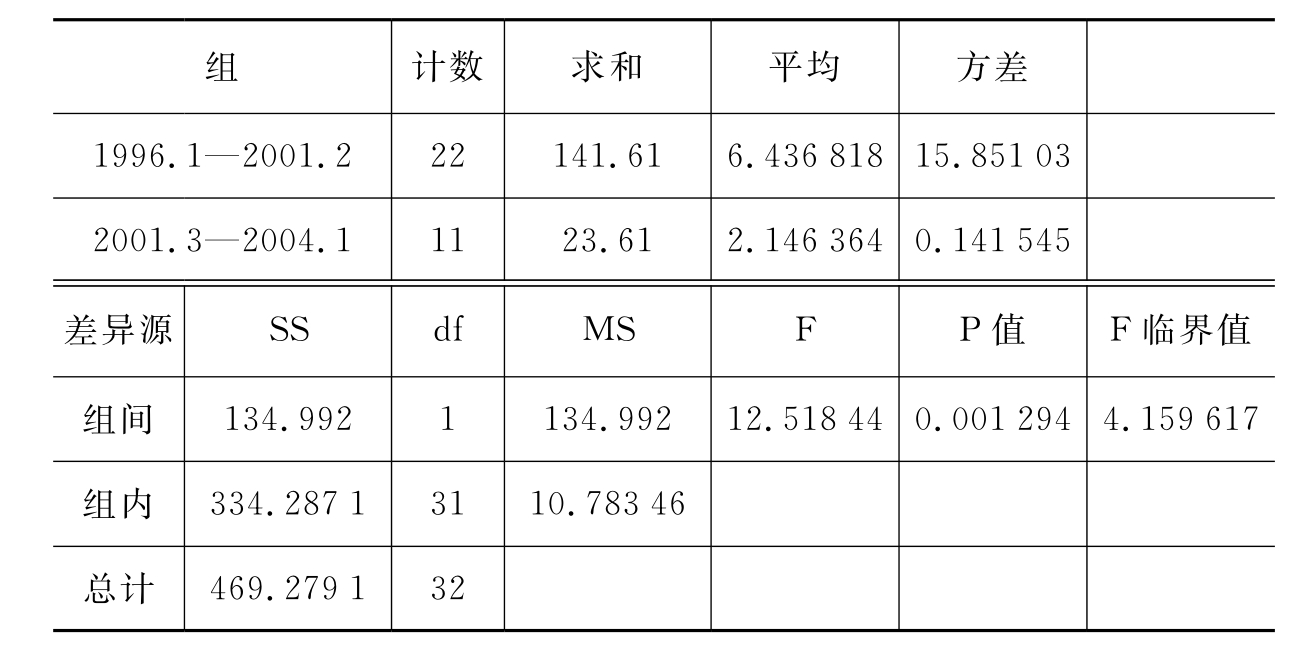

再对2001年第2季度前后的银行间同业存款利率进行方差分析,结果见表6.28。在2001年第2季度以前,银行间同业存款利率的平均水平比第2季度以后高,方差也要大得多。F检验值和P检验值显示,在2001年第2季度前后,银行间同业存款利率存在显著的差异,股票市场发展对货币政策利率传导渠道还是存在一定的影响。

表6.28 方差分析:单因素方差分析

但是,对股票市场价格指数和银行间同业存款利率的进一步研究却没有找到股票市场影响银行间同业拆借利率的证据。影响银行间同业存款利率的因素很多,这些因素对银行间同业借贷市场利率的影响未必与股票市场的影响一致,因此,股票市场的影响很容易被其他因素抵消。在这种情况下,即使股票市场发展影响了银行间同业存款利率,两者间的关系也是不稳定的。

6.4.3 股票市场发展与货币政策资产组合传导渠道

理论分析表明,股票市场还能够通过资产组合渠道(财富效应和投资效应)间接地影响货币政策的传导机制。为了检验中国股票市场发展对货币政策资产组合渠道的影响,我们再对中国股票市场财富效应和投资效应逐一进行分析。

(1)中国股票市场财富效应分析

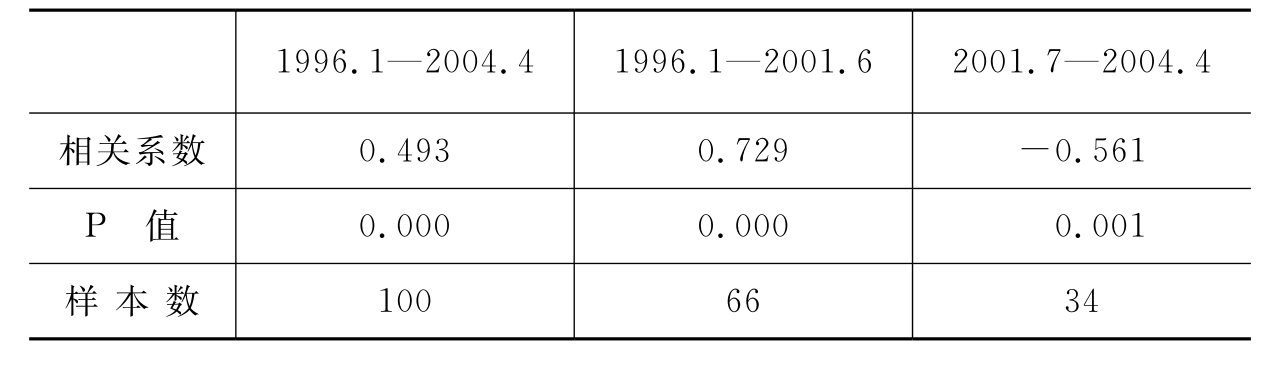

根据本书的理论分析部分可知,股票市场财富效应实际上反映了股票市场的发展在多大程度上影响了消费。表6.29显示了不同阶段上海股市发展与消费的关系。从1996年1月到2004年4月,股价指数与消费之间存在中度相关关系,相关系数的值为0.493,反映了两者之间的存在正相关关系。这说明当股价指数上涨时,消费将上升。从1996年1月到2001年6月,中国股票市场发展比较顺利的时期,股票市场价格指数与消费的相关系数为0.729,两者之间存在高度正相关关系。但是,从2001年7月到2004年4月间,当股票市场发展遇到许多问题时,股票市场价格指数和消费的相关系数由正转负,为-0.561,两者之间存在中度负相关关系。总体上看,尽管中国股票市场的发展面临很多困难,股票市场还是产生了比较显著的财富效应。

表6.29 股价指数与股市财富效应的分阶段相关分析

我们再运用向量自回归方法进行分析,先对股票市场价格指数和消费进行Granger因果检验,结果见表6.30。其中,CONSSA、INDSA分别表示消费和上海股票市场价格指数等指标的季节调整值。Granger因果检验的F检验值为2.125 66,P值为0.030 16,表明采用滞后11阶的指标时,股票市场价格指数的季节调整值是影响消费季节调整值的原因,股票市场发展产生了财富效应。由此可见,随着中国股票市场的不断发展,股票市场开始通过财富效应影响货币政策传导渠道。

表6.30 Granger因果检验(滞后11阶)

样本数为89。

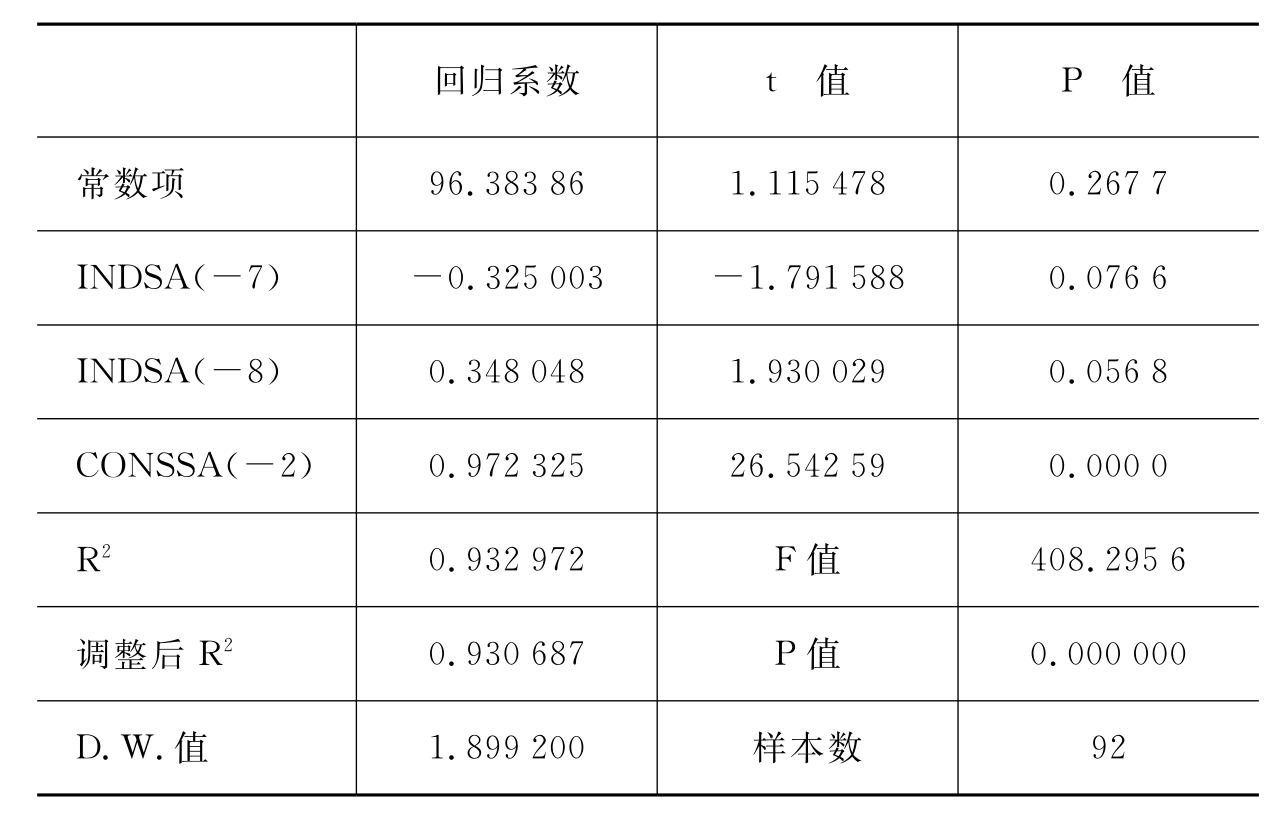

为了考察股票市场财富效应在不同时间里的强弱,我们在向量自回归分析中选择了足够多的滞后项,经过多次分析,剔除显著性较差的自变量,得到的回归方程见表6.31。各项检验值表明,该方程的拟合效果很好。在滞后7个月和8个月的股票市场价格指数季节调整值中,滞后7个月的股指的系数小于0,滞后8个月的股指的系数大于0,表明股票市场财富效应的显现在不同的时间里是有差异的。比较这两个回归系数,可以发现股票市场对消费产生的正向影响比负向影响稍大,因此,中国股票市场发展存在比较微弱的财富效应,但是财富效应的显现需要一定的时间。只有在股票市场长期稳定发展的时期,股票市场的财富效应才能充分显现。否则,短期内股票市场对消费的正向效应和负向效应可能会相互抵消,财富效应就难以显现。

表6.31 财富效应的回归分析

以上分析表明,中国股票市场已经产生了一定程度的财富效应,在货币政策实施过程中,财富效应将加快货币政策效果的显现。

(2)中国股票市场投资效应分析

股票市场的发展为企业提供了一条新的融资渠道,在这个融资渠道上,股票价格将改变企业的融资金额。根据托宾的q理论,如果企业股票价格上涨使得企业的市场价值超过资本的重置成本,那么企业进行新的投资可以获利,这就是股票市场的q效应。但是,在现实经济中,不仅上市公司的投资受到公司股票价格变动的影响,非上市公司也可以从股票价格的变动中判断投资机会,因此,股票市场不仅仅通过q效应影响投资,还可以向非上市公司传递重要的投资信息。我们将股票市场影响投资的综合效应称为股票市场的投资效应,显然,股票市场投资效应的大小可以影响货币政策的效果。

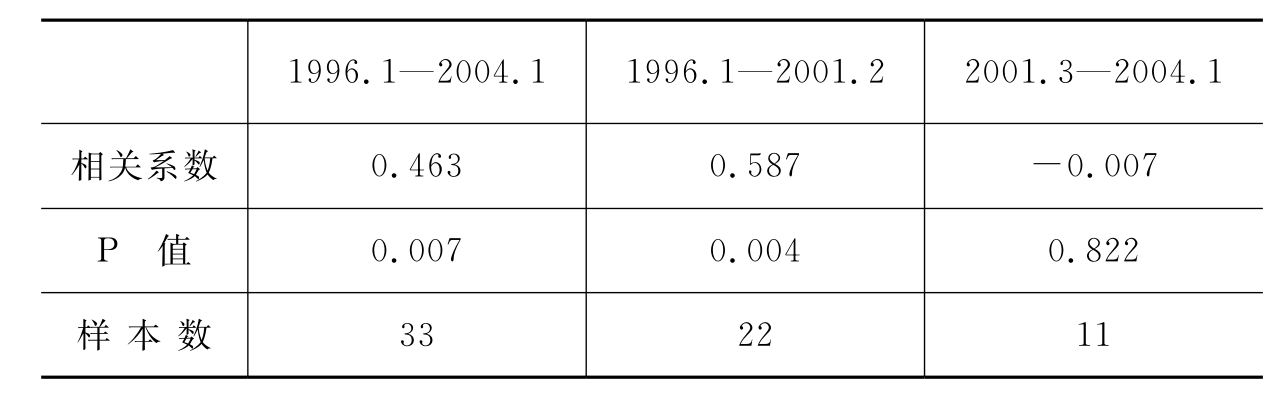

由于缺乏企业投资的数据,我们以固定资产投资的季度指标表示投资,分析股票市场价格变动对全社会投资的影响。首先对投资和股票市场价格指数分阶段进行相关分析,结果见表6.32。从1996年第1季度到2004年第1季度,股价指数与投资的相关系数为0.463,两者之间存在中度相关关系。相关系数说明,从1996年第1季度到2004年第1季度,当股价指数上涨时,投资也将上升。从1996年第1季度到2001年第2季度,股票市场价格指数与投资的相关系数为0.587,相关系数较高。从2001年第3季度到2004年第1季度,股票市场价格指数与投资的相关系数小于0,但是并不能通过显著性检验。由此可见,股票市场投资效应与股票市场自身发展状况有关,当股票市场发展状况较好时,其投资效应也比较显著。

表6.32 股价指数与投资的相关分析

由于对投资进行季节调整后得到的季节指标及其差分都不是平稳变量,无法用这些指标和股票市场价格指数作进一步分析,因此我们直接采用未经季节调整的固定资产投资和上海股票市场价格指数作为分析指标。由表6.33可知,投资和股票市场价格指数的一阶差分可以通过ADF检验,因而都是一阶平稳序列。其中,INV和IND分别表示固定资产投资和上海股票市场价格指数季度指标。

表6.33 对投资和股价指数的ADF检验

**表示可以在5%的显著性水平上通过ADF检验。

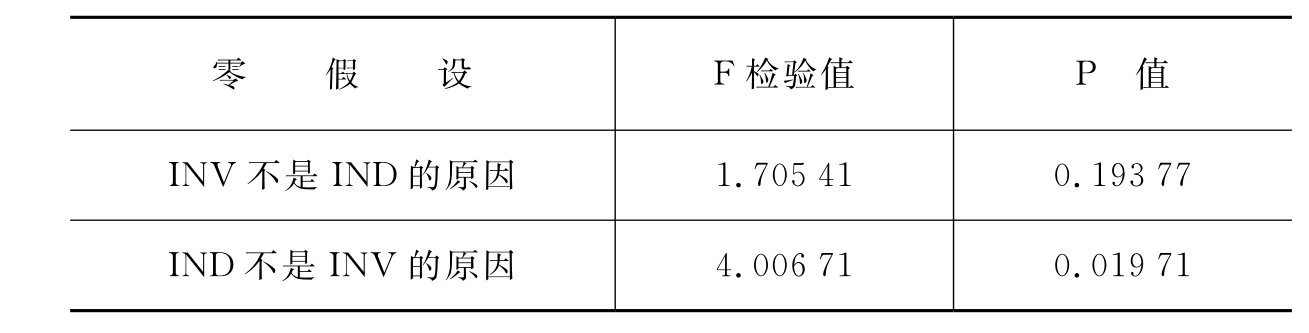

以下再运用Granger因果检验分析股票市场发展对投资之间的因果关系。表6.34中F检验值和P检验值表明,采用滞后3阶的指标时,股票市场价格指数是影响投资的原因,且可以在5%的显著性水平上通过检验。这种情况表明,随着中国股票市场的不断发展,其在经济中的重要性越来越大,中国股票市场的发展已经对投资产生了一定的影响,因而可以通过投资渠道影响货币政策传导机制。

表6.34 Granger因果检验(滞后3阶)

样本数为30。

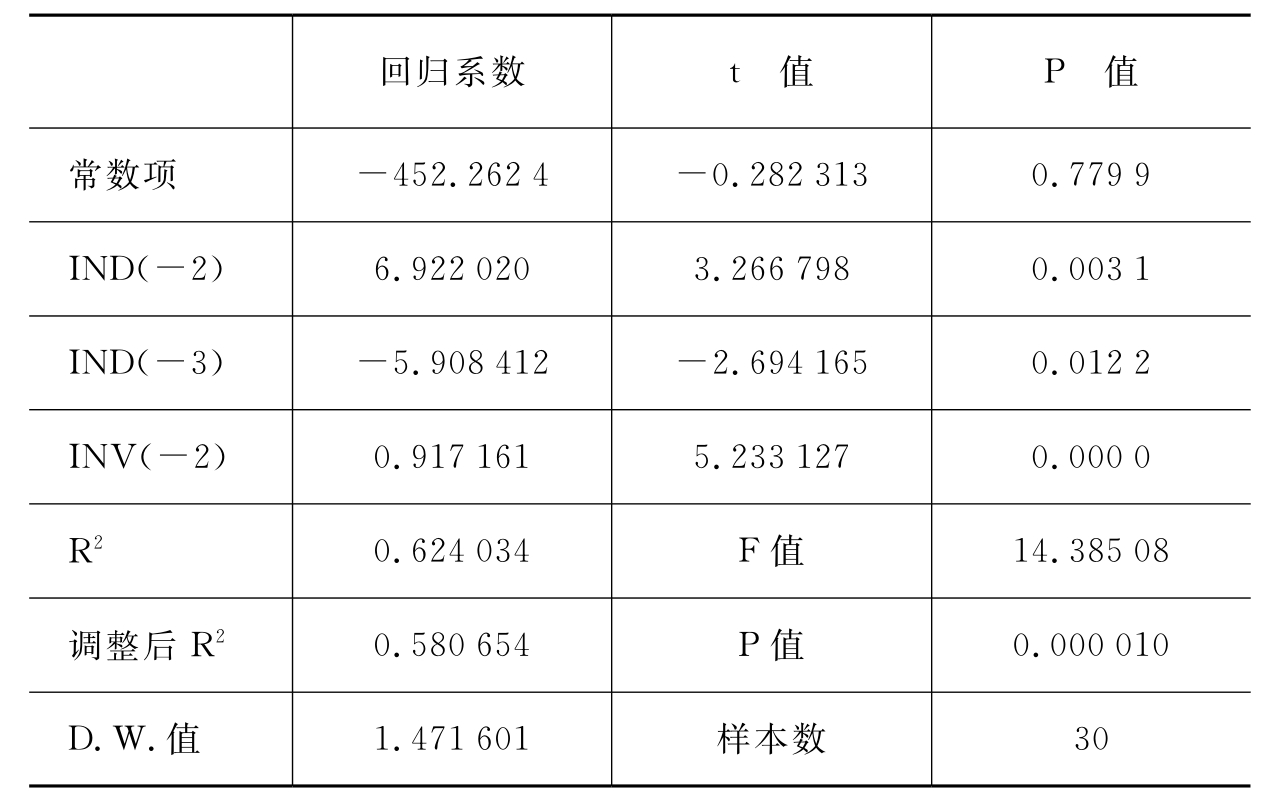

根据Granger因果检验的结论,再建立回归模型分析股票市场发展与投资效应的关系,结果见表6.35。各项检验指标表明,除调整后R2偏低以外,回归方程的拟合效果较好。滞后2个季度的股票市场价格指数的回归系数大于0,为6.922 020,可以在1%的显著性水平上通过检验。滞后3个季度的股票市场价格指数的系数小于0,但是只能在5%的显著性水平上通过检验。滞后2个季度的股票市场价格指数的系数比滞后3个季度的系数大,表明股票市场发展对投资的综合影响是正向的,也就是说,股票市场发展产生了正的投资效应。两个系数相互抵消后,股票市场的投资效应并不大。但是,如果股票市场稳定发展,股票市场价格指数不断上升,股票市场将对投资产生稳定的正向影响。

表6.35 投资效应的回归分析

由此可见,中国股票市场投资效应并不大,股票市场发展既产生了正的投资效应,也存在一定的负效应。短期内,股票市场投资效应是不稳定的,这种情况反映了中国股票市场还不成熟,对投资的促进作用还是有限的。总体上看,中国股票市场已经产生了正的投资效应,当货币当局实施货币政策时,股票市场将通过投资效应放大货币政策的效果,从而使货币政策效果更快地显现。

对货币政策传导渠道的分析表明,中国股票市场的发展已经对信贷渠道和资产组合渠道产生了微弱的正向影响,但是对利率渠道的影响并不明显。股票市场发展对货币政策传导渠道产生了微弱的正向影响,表明货币政策效果将在一定程度上被放大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。