7.4 股票市场发展与中国货币政策的行业效应

货币政策行业效应指货币政策对国民经济不同行业的影响存在差异,这种差异有时会直接影响货币政策的实施效果。因此,货币政策行业效应的强弱也会影响货币政策的效率。股票市场的发展是否会改变货币政策行业效应的强度,进而影响货币政策效率呢?本节将考察中国股票市场的发展对货币政策行业效应的影响。

7.4.1 货币政策行业效应概述

一般来说,货币政策是以总量调节为目标的,难以对经济中频繁出现的结构性失衡加以调控(Raddatz,C.&Rigobon,R.,2003)。然而,从1980年代以来,中国经济发展中出现的一个显著特征是不同行业的不平衡发展,制造业占固定投资的比重下降,房地产与基础资产投资的比重上升(经济增长前沿课题组,2003)。部分行业的超速扩张(或收缩)也会引起总量失衡,从而使经济的结构性失衡演变为总量失衡(刘树成,2004),特别是由货币信贷扩张引起的局部过热会引发整体过热(刘霞辉,2004)。在货币政策成为我国主要的宏观经济调控手段的情况下,必须关注货币政策对不同行业的影响,否则以整体稳定为目的的货币政策反而会引起那些对货币政策反应强烈的部门的过度波动(Raddatz & Rigobon,2003)。

理论上说,在货币政策传导过程中,由于“金融加速器”(financial accelerator)(Bernanke & Gertler,1989)效应,融资能力不同的企业受到的影响也是不同的。在融资过程中,可以向资金供给者传递信息的企业财务指标具有明显的行业特征(Swartz & Aronson,1967),不同行业在货币政策实施过程中所面临的融资约束就会出现差异,货币政策的效果可能存在显著的行业差异。要提高货币政策的效率,货币当局需要根据各个行业对货币政策的不同反应,有针对性地制定政策。因此,有必要研究货币政策对不同行业的影响是否存在差异。

与货币政策其他方面的研究相比,对货币政策行业效应的研究还不多,而且有限的研究大多始于1990年代末期。国外学者的研究主要是在Panel模型框架下展开的,他们分析了货币政策行业效应是否存在以及行业效应产生原因等问题。Bernanke和Gertler(1995)从信贷传导渠道角度出发研究了货币政策行业效应问题,证明了货币政策确实存在显著的行业效应。Dornbusch等(1998)也认为货币政策对不同行业的影响是不同的,Ganley和Salmon(1997)、Hayo和Uhlenbrock(2000)分别检验了英国和德国的货币政策行业效应。Hayo & Uhlenbrock(2000)的研究发现,不同的工业行业对货币政策的反应是不同的,在28个对货币政策有明显反应的行业中,有5个行业对紧缩性货币政策冲击产生了负向的反应,有8个行业表现出了明显的正向反应。Carlino和DeFina(1998)发现,美国不同的州对货币政策的反应是有差异的,他们进一步的研究表明,美国货币政策区域效应的原因是各个州的行业构成不同,货币政策的区域差异实际反映了美国的货币政策存在显著的行业效应。Raddatz和Rigobon(2003)的研究表明,美国货币政策对不同经济部门的影响存在很大差异,货币政策效果表现出明显的不对称性,货币政策存在行业效应。

还有部分研究涉及货币政策行业效应的根源。Dedola和Lippi(2000)系统地分析了5个OECD国家(德国、法国、意大利、英国和美国)20个行业的情况,Peersman和Smets(2005)也采用类似的方法研究了欧元区国家货币政策行业效应的情况。他们发现不同国家货币政策的行业效应非常接近,而不同行业中产品生产期限、投资倾向、企业借款能力、企业规模以及企业利息负担都是影响这些国家货币政策行业效应的因素。他们还从货币政策传导渠道角度研究了货币政策行业效应的根源,他们的研究表明,金融加速器机制可以部分地解释货币政策效果的行业差异。国际清算银行(BIS)的研究(BIS,1995)显示,各个国家金融结构不同,金融加速器在货币政策传导过程中的作用强度也有差异,各行业对货币政策的反应有所不同,因此,金融结构也是影响货币政策行业效应的因素之一。

近年来,国内部分学者也开始注意到我国货币政策的效果在不同情况下存在差异。刘金全(2002),赵进文、闵捷(2005)证明了我国紧缩性货币政策和扩张性货币政策效果具有显著的差异,宋旺、钟正生(2006),于则(2006)运用不同方法研究了中国货币政策的区域效应问题,他们的研究结果表明,我国货币政策对不同区域的影响是有差异的。但是,对我国货币政策行业效应的研究基本上还是一个空白,少量的相关研究也局限于分析产业政策与货币政策的关系(周逢民,2004),没有考察货币政策对不同行业的不同影响。

为了研究中国是否存在货币政策行业效应及其产生的根源,本节将建立理论模型,并利用近年来中国的统计数据,运用实证方法研究各个工业行业对货币政策的反应及其根源。

7.4.2 理论框架

为了建立理论框架,我们作以下几点理论假定。第一,本节所分析的经济是一个封闭经济,资本账户不开放,国内利率水平由本国货币市场供求决定。第二,国内货币市场处于均衡状态,货币市场上的供求关系将决定一个均衡的市场利率,此时的利率水平使货币市场的供求相等。第三,假设工业共包含多个行业,各行业的生产函数都满足Cobb-Douglas生产函数形式。第四,假设金融市场上存在信息不对称,资金供给者只能根据行业特征判断该行业中企业的质地,不同行业中企业的融资能力存在差异,这些行业在相同利率水平下所能获得的资金数量是不同的。

根据流动性偏好理论,货币需求与收入成正比,与利率成反比,即

![]()

(7.22)式中,md、Y、i、f和h分别表示货币需求、产出、利率、货币需求的收入弹性和货币需求的利率弹性。

根据前提假设,货币需求等于货币供给,即

![]()

其中,ms表示货币供给。

将(7.23)式代入(7.22)式,并整理得

![]()

根据Chatelain等(2001)以及Kalckreuth(2001)的研究,利率反映了资本成本,投资与利率成反比,因此可以假设行业j的投资函数的形式为

![]()

其中,Ij,t、Ij,0分别表示行业j在第t期的总投资额和自主投资额,bj反映的是行业的投资水平对利率的反应程度,即利率变动对该行业投资的影响。

如果金融市场存在信息不对称,与作为资金需求者的企业相比,资金供给者处于信息劣势,它们难以判断企业质地的好坏。资金供给者不得不以企业的财务指标作为企业质地的显示信号,如果企业的财务指标较好,则将企业作为优质企业,在一定的利率水平下资金供给者愿意提供更多的资金;反之,则减少资金提供量。此时,(7.25)式中的bj由企业的特征变量dj决定,即

![]()

将(7.24)、(7.26)式代入(7.25)式,可得

![]()

根据前提假设,各行业的生产函数都是Cobb-Douglas生产函数,假设其形式为

![]()

(7.28)式中,PR、A、K和L分别表示行业j在t期的产出、技术水平、资本总量和劳动投入,α和β分别表示资本和劳动对产出的贡献。

对(7.28)式取对数,得

![]()

在不考虑折旧的情况下,本期的资产存量等于上期的资产存量加上本期的投资总额,即

![]()

将(7.27)、(7.30)式代入(7.29)式,得

(7.31)式表明,货币政策的行业效应是否显著将取决于不同行业对货币供应量变动的反应程度(即ms的系数 是否存在差异。由此可见,货币政策行业效应的主要原因是不同行业中投资对利率的弹性bj存在差异,bj高的行业对货币政策的反应比bj低的行业要大。对于上市企业来说,融资渠道比未上市企业多,它们对货币政策的反应比未上市企业小。因此,理论上说,股票市场的发展对货币政策行业效应也存在影响。在(7.31)式的基础上,本节将利用中国的数据进行经验研究。

是否存在差异。由此可见,货币政策行业效应的主要原因是不同行业中投资对利率的弹性bj存在差异,bj高的行业对货币政策的反应比bj低的行业要大。对于上市企业来说,融资渠道比未上市企业多,它们对货币政策的反应比未上市企业小。因此,理论上说,股票市场的发展对货币政策行业效应也存在影响。在(7.31)式的基础上,本节将利用中国的数据进行经验研究。

7.4.3 方法和数据

7.4.3.1 研究方法

本节的经验研究包括两个部分,先对中国货币政策是否存在行业效应进行分析,再分析引起中国货币政策行业效应的原因。在研究不同行业对货币政策的反应时,主要采用了Panel模型,即利用不同行业的年度指标,根据理论研究的结果,探讨不同行业对货币政策的不同反应。由于难以直接运用(7.31)式进行实证分析,我们在(7.31)式的基础上建立了以下的经验分析模型:

![]()

在上式中,Q、GDP、M、I、L、K分别表示各行业的销售额、GD P、货币供应量、各行业投资、各行业的就业以及各行业的资本存量,其中各行业投资额等于本年的资产存量减去上一年度的资产存量。

在研究产生货币政策行业效应的根源时,本节将利用Panel模型中不同行业对货币政策的反应系数作为因变量,选择一些能够反映行业特征的有关指标为解释变量,运用控制变量法研究两者之间的关系。

7.4.3.2 数据说明

本节所采用的数据主要包括行业指标与宏观经济指标。本节中的行业指《中国统计年鉴》所划分的39个工业行业,所涉及的行业指标包括行业的产品销售收入、行业的资产总额、行业的劳动总量、各行业所包含的企业总数、行业负债总额、行业的流动资产总额等。宏观经济指标包括GDP、货币供应量,主要反映货币政策等宏观经济变量对行业的影响。

根据理论分析的结果,在研究货币政策对不同行业的影响时,我们采用了行业的销售收入、货币供应量、行业的劳动总量和行业的资本总量等指标。大多数国外学者的研究都采用行业的生产总量表示货币政策对不同行业的影响,但是我国行业生产总量指标并不完整,无法以该指标作为研究对象。我们选择了行业的销售总收入作为替代指标,在大多数年份里,我国行业的销售收入和工业生产总值差异不大,不会影响研究结果。由于我国中央银行以M2作为主要的监控对象,因此本节选择M2作为货币政策变量。本节以这一部分Panel分析结果中可以通过显著性检验的货币供应量的系数来衡量货币政策对不同行业的影响程度。

本节研究的时间区间是1998年到2004年。其原因是我国从1998年开始实施银行资产负债比率管理,在一定程度上改变了货币政策微观基础。此外,从1998年至今,我国先是实施比较宽松的货币政策治理通货紧缩,随后又调整货币政策以消除经济过热的压力,选择这一段时期既可以考察通货紧缩时期的货币政策行业效应,也可以研究在应付物价上涨时的货币政策行业效应。本节所有指标均选自《中国统计年鉴》有关各期,各指标中,除劳动的单位是万人,其他指标的单位都是亿元人民币。

7.4.4 经验研究

在理论分析的基础上,本节再利用中国的有关数据,通过实证方法考察中国的货币政策行业效应,并进而探讨引起行业效应的原因。

7.4.4.1 货币政策行业效应的估计

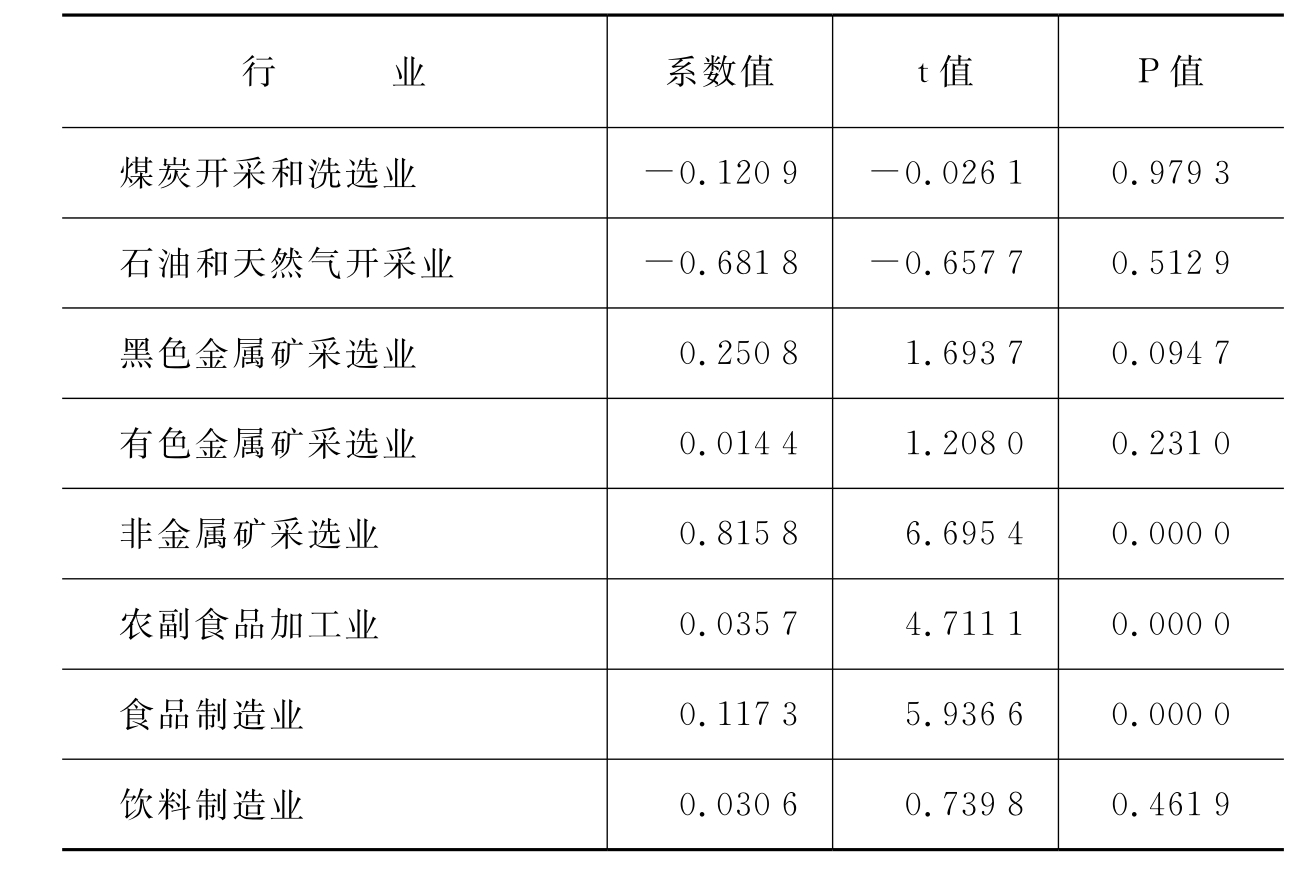

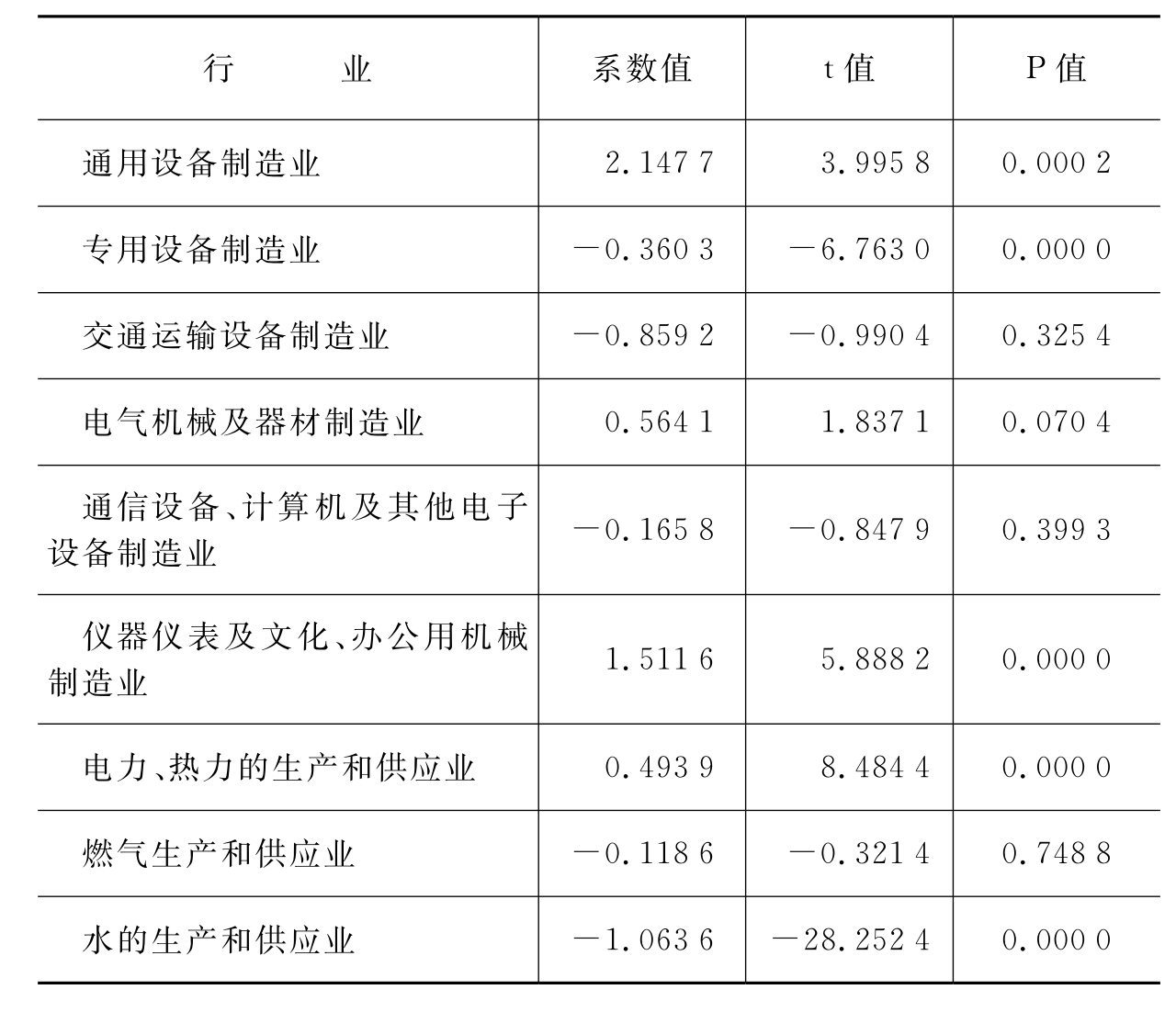

本节先根据(7.32)式的结果,利用面板数据模型分析货币政策行业效应的大小。由于货币政策对行业的影响存在时滞,本节以上一年的M2供应量为货币政策变量。经过比较,我们采用固定效应的面板数据模型。由于篇幅限制,面板数据模型的结果不再列出,仅列出由面板数据模型得到各行业对货币政策的反应系数及其显著性检验值(见表7.15)。

表7.15 各行业对货币政策的反应系数及其显著性检验值

续 表

续 表

由表7.15可见,在全部36个行业中,有22个行业的系数可以通过显著性检验,表明货币政策的实施将影响这些行业,改变它们的销售收入。但是,货币政策对这些行业的影响又存在差异,其中18个行业受到显著的正向影响,4个行业受到显著的负向影响。这种情况说明了,从工业行业数据看,近年来中国货币政策在一定程度上取得了预期效果,这与德国等国家的情况(Hayo and Uhlenbrock,2000)一致。这22个受货币政策影响比较显著的行业的货币政策效应平均值为0.368 6,说明当中央银行将M2供应量的对数值提高1个单位,各行业的销售收入的对数值平均提高了0.368 6个单位,表明在考察期内,中国货币政策总体上对经济产生了明显的正向影响,提高货币供应量可以增加产出,降低货币供应量也可以减少产出。此外,表7.15还表明,除少数行业外,中国货币政策对大多数行业的影响都比较温和,仅有3个行业销售收入的变化幅度比货币供应量的变化幅度大。在所有行业中,由于产品可以作为其他行业的投入品,通用设备、仪器仪表及文化、办公用机械等行业受货币政策的影响也最大,相反,食品制造等行业受到的影响却不大[4]。分析结果说明了货币政策效果具有显著的行业特征,多数行业对货币政策的反应与国外情况基本一致(Ganley and Salmon,1997;Hayo and Uhlenbrock,2000;Dedola and Lippi,2000)。

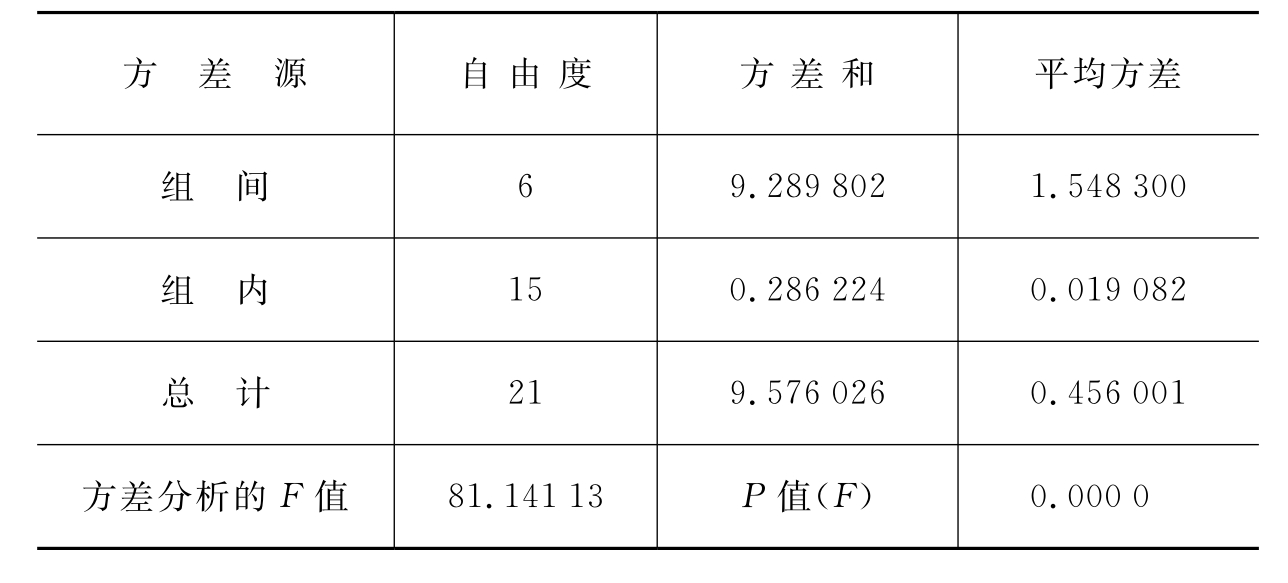

我们再利用分组等价性检验(Equality Test by Classification)考察上述22行业对货币政策的反应是否存在差异,结果见表7.16。分组等价性检验的原理是将样本按一定标准分成不同组别,再利用方差分析方法确定不同组别的等价性。各行业的货币政策反应系数的分组情况表显示,大多数行业对货币政策的反应系数介于0与1之间。方差分析表显示,各组别之间的方差和与平均方差都远远大于组内平均方差。方差分析的F检验值达到81.141 13,可以在1%的水平上通过检验,表明不同行业对货币政策的反应系数并不等价,我国货币政策存在明显的行业效应。

表7.16 对货币政策效应的分组等价性检验(1)货币政策行业效应分组情况表

续 表

NA表示该组别只有一个样本,没有计算标准差和标准误差。

(2)方差分析表

7.4.4.2 中国货币政策行业效应的形成原因分析

上述分析表明,中国货币政策具有明显的行业效应,那么,究竟是什么因素使得货币政策产生了行业效应呢?股票市场对货币政策效率的影响是否也对货币政策行业效应产业了一定的作用呢?Peersman和Smets(2005)认为,如果货币政策的调整不明显改变某行业中企业所面临的资金约束,那么该行业对货币政策的反应就不明显。他们认为,影响货币政策行业效应的主要因素包括行业中企业的财务状况、行业自身的特征以及行业中企业规模等。其中,财务状况因素包括资产负债率、流动资产比率等,行业特征因素包括行业的所生产产品的性质,企业规模因素包括行业中大型企业的比重等因素。在这一部分,笔者将根据Peersman和Smets的研究方法,分析中国货币政策行业效应的成因,考察中国股票市场的发展是否通过行业效应影响了货币政策的效率。

我们首先设立股票市场指标。与以往分析不同,由于行业效应的分析重点在于不同行业对货币政策的反应程度,无法采用股价指数或者股票市场发展指数等变量来解释行业效应,必须找到能够反映股票市场发展在不同行业中具有差别的指标。考虑到不同行业中上市公司的数量有所不同,股票市场的发展对不同行业的作用也是有区别的,因此,我们采用不同行业中上市公司数量(LEN)作为股票市场发展指标。

在其他指标的选择上,参照Peersman和Smets的研究,本节也将检验财务状况指标、行业特征指标和规模指标是否影响我国货币政策的行业效应。此外,我们还选择了反映不同行业内竞争关系的企业数量指标作为控制变量。首先,本节所采用的财务状况指标包括各行业中企业平均资产负债率(ALR)和流动资产比率(LAR)。这两个指标可以反映企业的资产构成,是影响企业融资能力的重要因素。相对来说,融资能力强的企业受货币政策的影响相对较小(Dedola and Lippi,2000)。其次,考虑到中国与国外的差异,我们在Dedola和Lippi(2000)和Peersman和Smets(2005)方法的基础上作一定调整,没有以产品生产期限划分行业类型,而是根据行业是否为其他行业提供投入品将所有行业分为投入品生产行业与非投入品生产行业[5],即设立行业特征的虚拟变量(D),投入品生产行业为1,非投入品生产行业为0。再次,规模变量包括行业中企业平均资产规模(AVS)、大中型企业数占总企业的比率(GR)以及该行业中企业的平均利润额(AVP)。规模变量可以反映公司规模能否传递公司质量的信息,以降低融资过程中的信息不对称程度。理论上说,企业规模越大、利润越高,从外部获得资金的能力就越强,其面临的资金约束就越弱,货币政策对这些企业的影响也就越小。此外,我们还以反映各行业内部竞争状况的企业数目(NUM)作为控制变量,一般来说,某一行业中企业越多,竞争就越激烈,企业在金融市场上面临的竞争就越激烈,其资金约束也越强,对货币政策的反应也越大。

由于上一部分面板数据模型所分析的时间段是1998年至2004年,因此,各解释变量均选择这些年份的平均值。表7.17显示了除虚拟变量以外的其他解释变量间的相关系数。由表3可见,在各变量中,三个规模变量之间存在高度相关关系,资产负债率与企业数量之间也存在显著的相关关系。因此,在回归分析中,必须注意可能出现多重共线性问题。

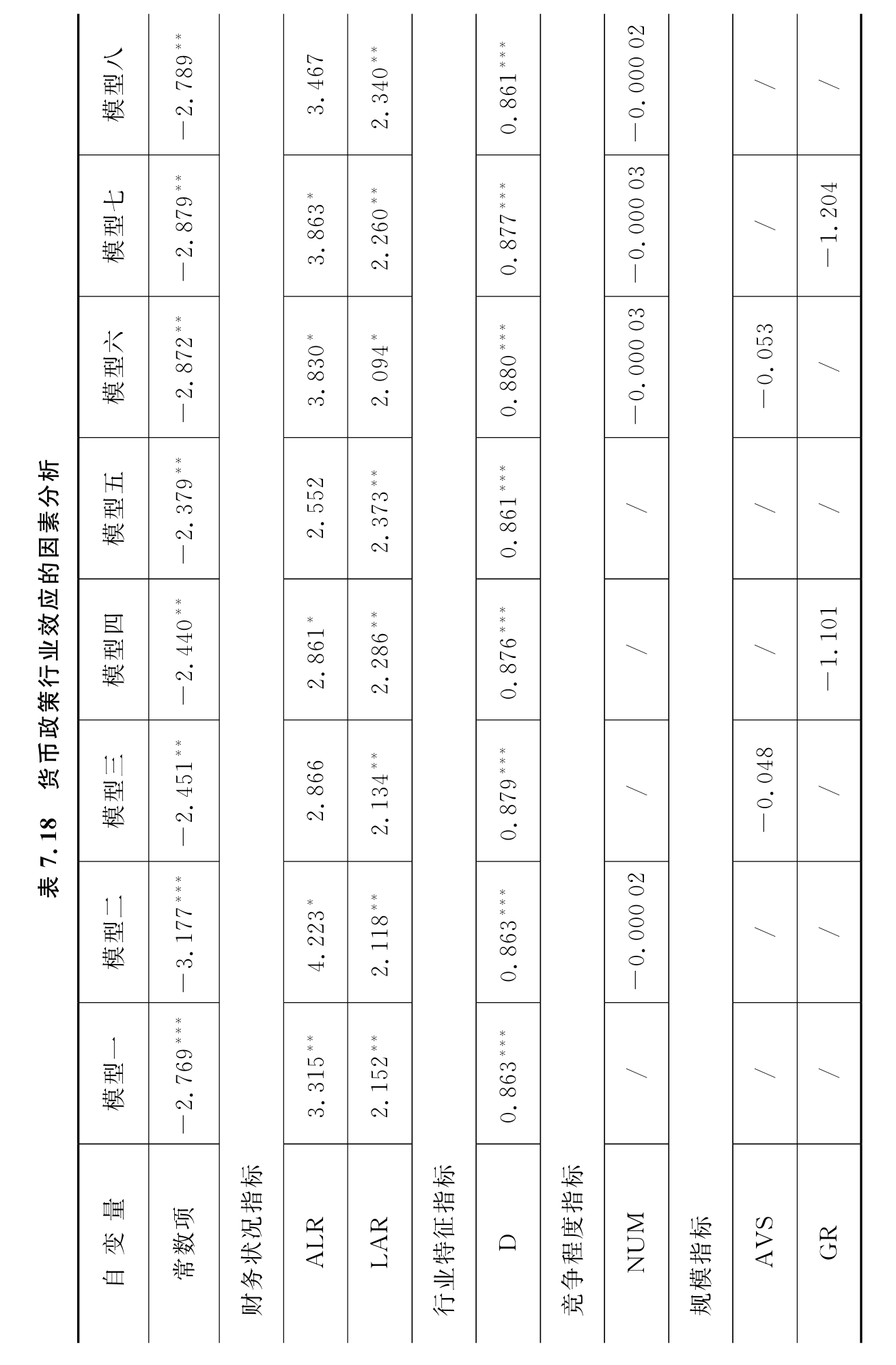

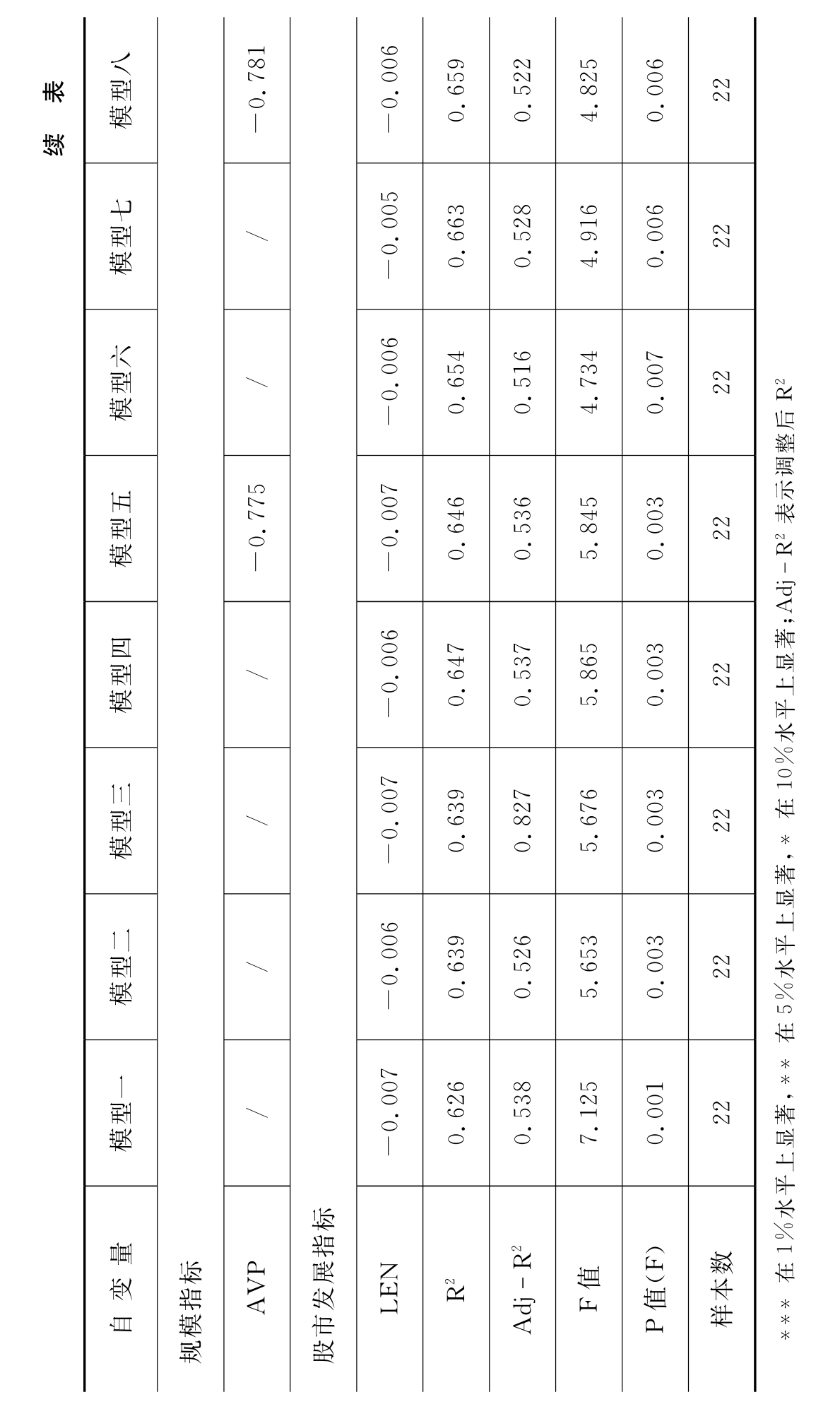

利用以上各解释变量对第一部分得到的货币政策行业效应指标进行回归分析,结果见表7.18。在分析过程中,我们先考虑行业特征变量和财务状况变量,再加入竞争程度变量,最后考虑规模变量。为了避免回归方程的多重共线性,我们建立8个回归模型,将高度相关的变量逐个加入模型,运用控制变量法分析各因素的影响。8个回归方程的F值均能够在1%的水平上通过检验,调整后R2大约在50%左右,表明回归方程具有一定的解释力。

总体上看,表7.18反映了以下几个事实。

第一,在所有模型中,尽管上市公司数量(LEN)的回归系数都小于0,与理论分析一致,但是,由于上市公司数量(LEN)的所有回归系数都不能通过系数的显著性检验,说明股票市场对我国货币政策行业效应的影响还不明显。这是因为我国股票市场发展的总体规模还是偏小,上市公司在行业中所占比重还不大,因此,即使股票市场的发展从理论上具有影响货币政策行业效应的机制,在我国现阶段的表现也不强。

第二,财务状况指标中,流动资产比率(LAR)可以在所有八个模型中通过显著性检验,而资产负债率(ALR)的显著性稍差。流动资产比率的系数大于0,反映了那些具有更多流动资产的行业中的企业更加容易受到货币政策的影响。流动资产比率越高,该企业中可作为融资抵押品的固定资产就越少,企业从外部获得资金的难度加大,其面临的资金约束就越大。除非货币政策的调整使得外部资金变得宽裕,否则这类企业面临的资金约束就不会缓解,因此,它们的规模扩张与收缩将明显受货币政策的影响,货币政策对它们的作用更加强烈(Peersman和Smets,2005)。表7.18还显示,资产负债率(ALR)的系数不能在所有模型中通过检验,表明资产负债率不是影响货币政策行业效应的显著因素。这是因为影响资产负债率的因素很多,资产负债率所反映的有用信息极其有限。资产负债率的变动难以降低金融市场上的信息不对称程度,对企业面临的融资约束几乎没有影响,因而与货币政策行业效应的关系不明显。流动资产比率(LAR)影响货币政策行业效应的事实证明,在资金借贷过程中,资金供给者更加关注可以反映资产质量的流动资产比率,企业与资金供给者之间的信息不对称使得那些可以显示企业真实价值的因素变得更加重要。

第三,与Peersman和Smets(2005)的研究一致,反映行业特征的虚拟变量(D)的显著性极高,而且在全部八个模型中都可以通过检验,说明行业是否生产投入品是影响该行业对货币政策反应程度的重要因素。虚拟变量的系数大于0,表明投入品生产行业受货币政策的影响更大。这是因为这类行业主要为其他行业提供生产资料,其他行业因货币政策调整而出现收缩或扩张将影响对这类行业产品的需求。当货币政策调整时,众多行业的收缩或扩张将最终传递到投入品生产行业,引起后者更大规模的反应。

第四,竞争程度指标(NUM)和规模指标(AVS、GR和AVP)对我国货币政策行业效应都没有影响,与(Dedola和Lippi,2000)的发现一致。这种情况说明了资金供给者更关注企业资产质量,而不是企业的规模或当前利润,企业所面临的资金约束并不因为它们而有所改变。

7.4.5 简要结论

货币政策行业效应是货币政策效率的一个重要方面,股票市场对货币政策效率的影响也会通过货币政策行业效应得到体现。在中国,由于在经济的紧缩或扩张周期中,不同行业的表现大相径庭,货币当局更应当针对不同行业对货币政策的不同影响,制定合理的政策,才能控制过热的行业,维持相对滞后行业的发展。本节通过理论和实证分析,研究了中国货币政策的行业效应,考察了不同行业对中国货币政策的反应,并分析了股票市场等指标对货币政策行业效应的影响。分析结果表明,中国的货币政策对多数行业都存在正向影响,货币政策效果存在明显的行业效应,股票市场发展对货币政策行业效应的影响并不显著,货币政策行业效应更多地受行业本身特征的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。