股指期货作为一种衍生产品,其标的资产为股票指数,所以从理论上来说股指期货的推出必然对股票市场有重要影响。理论研究和实证检验两方面都表明,股票市场的价格发现机制、流动性、波动性等重要属性都不可避免地受到股指期货交易的影响。

在理论上一般认为,股指期货引入后,会对现有的股票市场价格发现机制产生积极影响。这主要表现在,相比股票市场而言,股指期货交易所受的限制少,交易成本低,且是对股指未来预期的交易,因此能够更有效地挖掘信息,提供一个新的信息传递渠道,使股票定价更有信息效率。戴晓凤和朱海燕(2005)的研究刻画了这种信息传递是如何通过套利交易实现的。这一理论假设,通过研究股指期货和现货市场超前滞后关系,已基本得到验证。大多数研究(如Chan,1992;任燕燕和李学,2006;肖辉、鲍建平和吴冲锋,2006)都发现,股指期货领先于股指,对于股票市场的定价具有重要影响。Chan等人(1991)的研究认为信息同时在现货和期货市场上传播,两个市场之间能够相互影响,但类似结论的比较少,且没有足够的证据说明股票市场会反过来对股指期货产生较大的影响。具体到信息类型,Subrahmanyam(1991)提出股指期货影响信息传递的具体类型和股指成分股的数量有关,如果成分股的数量多,也就是单个股票在股指中的权重较小的话,那么股指会对宏观经济形势、利率变动等系统因素信息更加敏感,单个成分股的定价中也会包含更多的系统因素信息和更少的个股因素信息。

学界就股指期货对股票市场流动性的影响目前还存在一定分歧。一些学者认为,股指期货因为相比股指组合而言,可以进行杠杆交易,且交易成本较低,所以会使组合交易者更多进行股指期货交易,而不是在股票市场上构建股指组合,从而降低股票市场的流动性。但另一方面,也有许多学者认为股指期货的推出可以增强股票市场的流动性。这主要基于两个原因:(1)股指期货的引入,使套利交易者可以更方便、有效地进行套利交易;(2)股票持有者可以在期货市场上进行套期保值,降低了风险,从而鼓励投资者在股票市场进行投资。孟海亮和任若恩(2009)的研究也指出了这一点。

股指期货对于股票市场波动性的影响是股指期货与股票市场关系研究的主要对象。尤其是1987年美国股市危机后,股指期货是否是造成股市这种剧烈波动的原因成为经济学家和政府研究的重点。股票市场的波动可以分为两类:一类是“正常的波动”,指股票价格正常的上下变化;另一类是跳跃性波动(Jump Volatility),指股票价格突然的极端变化。包括监管者在内,大家更关注后者,因为股市的危机往往表现出来的就是后一类股价变化。

股指期货对股票价格波动产生影响的渠道,一般有以下四个:

(1) 股指期货的引入丰富了股票市场定价的信息,使股票价格对信息更加敏感,当新的信息不断涌入,且迅速变化时,自然使得股票价格波动性增强。但应该说这种波动是合理的,是富有效率的,属于正常波动的范畴。

(2) 股指期货交易的高杠杆性和较低的交易成本,会放大市场上的噪声交易者的投机活动,从而带来股指期货市场的不稳定,加大期货价格的波动,进而对股票市场产生溢出效应。Subrahmanyam(1991)认为这是不值得关注的,因为就像Kyle(1985)所论证的,噪声交易的增加会增大知情交易者的收益,从而鼓励知情交易者的参与。根据行为金融学的理论,这一问题要得出确切的结论,需要进一步的研究。DeLong、Shleifer等人(1990)构建的DSSW模型发现,噪声交易会使套利交易的风险加大,套利交易者的交易意愿降低。如果是这样,股指期货的引入有可能加大股票市场的波动。

(3) 股指期货的低交易成本和高杠杆,使得影响股票价格的极端情绪更容易体现在股指期货市场,加大股指期货市场的波动,从而又反馈于股票市场,加大股票市场的波动。Antoniou和Garrett(1993)的研究发现,在1987年10月19日的“黑色星期一”,股指期货确实使得股市的波动加剧,但这波动首先源于股市自身。

(4) 股指期货推动了程序交易的发展,程序交易带来瀑布效应(Cascade Effect),从而推动股票市场的跳跃波动。针对美国股票市场1987年危机原因进行调查的布雷迪报告,采用串联理论,解释了这一效应形成的过程。如果股票价格过高,投资者的信心减弱,股票上涨的趋势会趋缓甚至掉头下跌,针对股票价格下跌带来的系统风险,股票持有者会通过大量卖出股指期货进行套期保值,而由于流动性原因,大量的卖单会使股指期货的价格下降快于股票价格下跌。指数套利者会在期货市场上买入,在股票市场上卖出,从而在股票市场上形成强大的卖压,造成股票价格的下跌,同时进入一个新的循环,如此不断地循环往复,带来股市的跳跃性波动。而期货市场上的这种保值和套利策略往往是由事先设定的程序交易自发进行的。

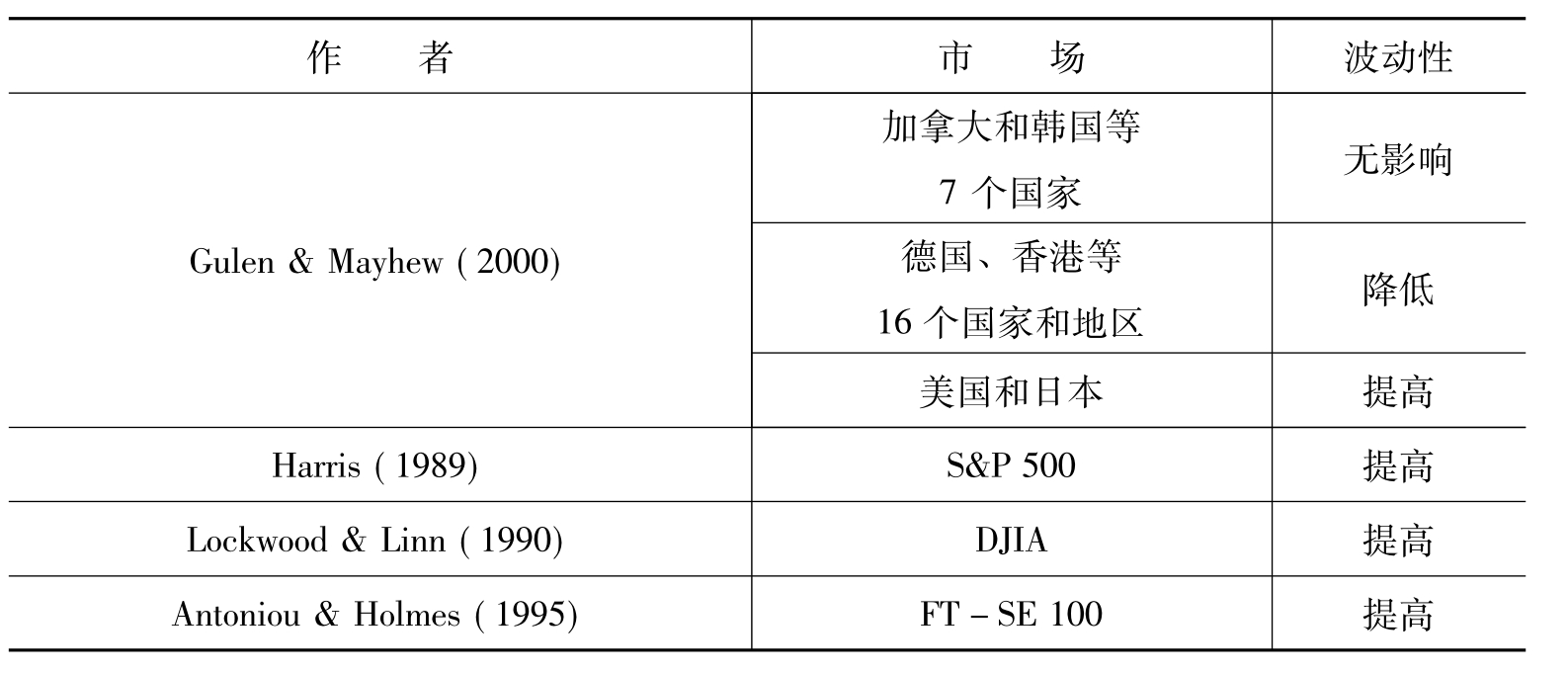

这四个渠道是否真的存在,以及其影响大小,直接关系到对股指期货采取何种监管措施。从理论逻辑上,第一个渠道引起正常波动,不需要考虑。第二个渠道是否存在是有争论的。第三个渠道意味着,有时候股票市场会对股指期货市场产生溢出效应,这和前面所说的实证结果更多的表明股指期货市场领先于股票市场是矛盾的。第四个渠道,根据布雷迪报告显示其确实存在,但这仍然需要股票市场确能对期货市场产生溢出效应的实证结果支持。即使这种渠道真的存在,也应注意首先是股票市场自身产生波动,期货市场只是加剧了这种波动。即使不存在股指期货,股市危机仍然可通过股市本身的正反馈循环产生。因此,股指期货增大股票市场波动的观点在理论上缺少足够的支持。经济学家对于股指期货和股票市场波动性的关系进行了实证研究也更多地证明了这一观点。实证得出的一部分研究结果(如Harris,1989)表明股指期货加大了股票市场的波动,但更多的研究结果(如Alexakis,2007;Andy,1997; Edwards,1988)表明股指期货并没有导致股票市场更剧烈的波动。表1总结了该类研究的主要成果,表明没有足够的证据证明股指期货的引入加大了股市的波动。

表1 股指期货对于波动性作用的部分研究成果

续表

鉴于以上的分析,在建立股指市场监管制度时,更应该注意其本身风险的控制,以及有可能存在的过度投机和“瀑布效应”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。