Benhabib,Schmitt-Grohe和Uribe(2001)认为,货币政策实施不当会导致宏观经济出现多重均衡(multiple equilibria),降低货币政策效果的稳定性。实际上,在货币政策协调博弈过程中,由于股票市场发展状况不同,博弈模型也将出现多重均衡。多重均衡意味着货币政策效果具有很大的不确定性,均衡解数目越多,货币政策效果的稳定性就越低。此时,货币政策究竟能达到什么样的目标将受货币政策以外的因素影响,货币当局无法控制货币政策的结果,货币政策效率下降。

由于股票市场对不同的货币政策效率的影响过程是不同的,因此本书分别讨论货币当局实施扩张性货币政策和紧缩性货币政策时,股票市场发展对微观经济主体行为的影响。在股票市场发展程度不同的情况下,微观经济主体在货币政策博弈中的策略选择是有差异的,货币政策博弈均衡解的数目也是不同的,这将关系到货币政策效果的稳定性。

4.2.1 完善的股票市场与货币政策博弈

在完善的股票市场上,股票投资和实物投资在长期中是一致的,博弈方在调整股票投资时,必然同样地调整实物投资。本书分别分析扩张性货币政策时和紧缩性货币政策时的博弈过程,考察股票市场发展对货币政策博弈均衡解的影响。显然,博弈均衡解的数目越少,货币政策效果的稳定性就越高。

4.2.1.1 完善的股票市场与扩张性货币政策

当货币当局利用自己所掌握的信息,发现经济发展低于潜在增长速度、出现失业时,就会采取扩张性货币政策。扩张性货币政策的主要目的是通过各种手段,刺激微观经济主体的消费、投资等需求,需求上升会拉动经济发展、促进经济繁荣。当前实施扩张性货币政策的主要方法是增加货币供应量或降低利率,增加货币供应量是直接从数量上增加微观经济主体的资产总量,进而促使他们进行资产结构调整,而利率下调将改变微观经济主体所持资产的相对收益率,并引发资产调整,增加高收益资产,减少低收益资产。由此可见,因政策手段的不同,股票市场发展对货币政策效率的影响机制也有所不同,有必要对货币当局增加货币供应量和降低利率时的政策博弈分别加以说明。

(1)货币当局增加货币供应量

当货币当局增加货币供应量时,所增加的货币供应量最终将以增加的货币收入的形式成为微观经济主体的收入,博弈方1以货币形式获得的总收入Yt将增加。在其原先持有的资产组合中,按跨期效用最大化原理,窖藏货币、股票、投资品与消费分别占有一定比重。理论上说,由于他所持有的窖藏货币的比重超过了意愿持有比重,在其他资产的风险、收益不变的情况下,他将减少货币持有量,增加消费、股票和其他资产投资,消费、股票投资和其他资产投资的增加意味着总需求的上升,此时,扩张性货币政策有效。但是,预期对他们的行为有很大的影响,在预期极度悲观的情况下,他们将全部持有货币。股票市场发展影响了他们的预期,在股票市场发展程度不同的情况下,微观经济主体的预期不同,需求增加的程度和资产调整的规模也是有区别的。博弈方之间是相互作用、相互影响的,博弈方1在进行策略选择时必须分析博弈方2不同策略选择所产生的影响。在我们的博弈模型中,博弈方1将根据自己对博弈方2行为的预测,分析博弈方2采取“行动”策略和“不行动”策略时,博弈方1的得益所受到的影响。

①博弈方1预测博弈方2采取“行动”策略

如果股票市场发展完善,当博弈方2增加需求,即采取“行动”策略时,博弈方1可以选择“行动”,也可以选择“不行动”。由于博弈方1只代表一个微观经济主体,而博弈方2是博弈方1假想的微观经济主体,因此在博弈方1看来,博弈方2采取“行动”策略表示经济中绝大多数微观经济主体都按照货币政策导向采取行动。这将增加对股票的需求,引起股票价格的上涨和经济繁荣,经济繁荣又将引起货币的效用系数T下降,持有货币带来的边际效用降低。此时,如果博弈方1选择“行动”,其资产组合的构成如下。

资产组合(1)

消费:C+ΔC;窖藏货币:M+ΔM;股票:(S+ΔS)·(P+ΔP);实物投资:K+I

其中,ΔMS、ΔC、ΔM、ΔS、ΔP和I分别表示增加的货币供应量、消费增量、窖藏货币增量、股票投资增量、股票价格增量和实物投资增量。

在资产组合(1)中,博弈方1将增加的货币收入分配在消费、窖藏货币、股票和其他资产上,且ΔMS=ΔC+ΔM+ΔS·P+I。当双方都选择“行动”策略时,博弈方1的得益将因两方面的原因而提高,一方面是自己将边际效用低的货币收入转换为边际效用高的消费、股票和其他资产,另一方面,在股票市场发展比较完善的情况下,股票市场将对预期作出正向反应,股票价格将有一定程度的上涨,股票价格上涨增加了博弈方股票的市场价值,增加了博弈方1的效用。由于博弈方1与博弈方2同时行动,因此他购买股票时股票价格还没有上涨,维持在P的水平上。

如果博弈方1选择“不行动”,其资产构成如下。

资产组合(2)

消费:C;窖藏货币:M+ΔM+ΔC+ΔS·P+I;股票:S·(P+ΔP);实物投资:K

资产组合(2)是博弈方1预测博弈方2选择“行动”策略,而博弈方1采取“不行动”策略时的资产组合情况,此时博弈方1将增加的货币收入(ΔM+ΔC+ΔS·P+I)全部以窖藏货币的形式持有。与双方都采取“行动”策略的情况相比,在这种情况下,扩张性货币政策的实施也增加了博弈方1的效用,但是效用增加的程度是不同的。

在扩张性货币政策实施之后,由于博弈方2采取行动,总需求上升,股票市场繁荣,微观经济主体的收入上升,他们出现流动性危机的可能性下降,破产概率降低。经济繁荣使微观经济主体预期看好,持有货币的好处下降,货币—消费转换系数T降低。由于对未来看好,因此,效用函数中时间偏好系数β下降,为了实现效用最大化,根据公式(3.3)所表示的跨期效用最大化的一阶条件,博弈方必须增加当前消费。另一方面,由于博弈方2选择“行动”策略,全社会消费上升,需求提高,企业销路畅通,预期盈利上升,预期资产贡献率xt上升,股票价格上扬,最优投资水平提高。

将资产组合(1)和资产组合(2)所表示的资产组合带入公式(4.1)、(4.2)和(4.3),由于边际效用低的货币所占的比重下降,边际效用高的其他资产增加,博弈方2选择“行动”时,博弈方1选择“行动”策略的效用比选择“不行动”时的效用高。对博弈方1来说,当博弈方2选择“行动”时,他的最优选择应该是也选择“行动”。此时,所有微观经济主体都按照货币政策导向调整自己的行为,增加自己的消费和实物投资。

②博弈方1预测博弈方2采取“不行动”策略

如果股票市场发展完善,当博弈方1预测博弈方2选择“不行动”时,博弈方1将预期大多数微观经济主体都不会按货币政策导向调整自己的行为。此时,宏观经济将出现与上一种情况不同的变化。一方面,由于以博弈方2为代表的大多数微观经济主体都不按货币政策导向采取行动,社会总需求将不会提高,宏观经济增长乏力,经济前景黯淡,预期收入下降,市场预期悲观。预期收入下降使得微观经济主体预期未来支出超过预期收入的可能性提高,手中资金不足,出现流动性危机的概率上升,破产风险提高。为了规避破产风险、降低出现流动性危机的概率,应付未来支出,微观经济主体提高自己的意愿货币持有水平,对货币的需求上升。此时,在他们的效用函数中,货币的边际效用提高,效用函数中系数T提高。另一方面,由于大多数微观经济主体都不调整资产组合,不增加总需求,他们对经济走势的预期没有改变。在预期不变的情况下,股票市场不会作出反应,所以股票价格也不变。在博弈方2采取“不行动”策略的情况下,博弈方1也有两种选择,即“行动”与“不行动”。当博弈方1选择“行动”时,他会增加消费、股票和实物投资,而不会以窖藏货币形式持有全部新增货币收入。此时,博弈方1的资产构成如下。

资产组合(3)

消费:C+ΔC;窖藏货币:M+ΔM;股票:(S+ΔS)·P;实物投资:K+I

如果博弈方1选择“不行动”,他将以窖藏货币的形式持有全部因货币供应量增加而出现的新增货币收入,不增加消费、股票和实物投资[2]。其资产组合如下。

资产组合(4)

消费:C;窖藏货币:M+ΔM+ΔC+ΔS·P+I;股票:S·P;实物投资:K

其中,ΔM+ΔC+ΔS·P+I=ΔMS,为新增的货币供应量。

根据博弈方得益函数(4.1)、(4.2)和(4.3)式,尽管博弈方1增加了消费、股票投资和实物投资,但是,还有一系列因素的变化会降低他们的效用。首先,由于预期悲观,货币的边际效用提高,货币—消费转换系数T上升。其次,预期悲观还造成时间偏好系数β上升,使得当前消费带来的效用下降,未来消费的边际效用上升。第三,由于假想的微观经济主体——博弈方2不增加需求,企业所生产的产品难以顺利销售,将造成产品积压、利润下降,预期资产贡献率xt不会提高,未来的资产将不会因为投资上升而增加。根据博弈方的得益函数(4.1)、(4.2)和(4.3)可知,资产组合(3)中消费、股票投资和实物投资所带来的效用的增加量低于资产组合(4)中窖藏货币增加带来的效用的增量。因此,博弈方2采取“不行动”策略时,博弈方1将所有新增货币收入以窖藏货币形式持有所带来的效用更大,博弈方1的理性选择就是“不行动”。在这种情况下,尽管货币供给上升,微观经济主体也不会增加他们的消费和投资。

由于博弈结构是对称的,也就是说,微观经济主体都像博弈方1这样进行策略选择的,博弈方1的策略也就是所有微观经济主体的策略选择。显然,如果对所有微观经济主体的策略选择进行分析,博弈模型的均衡解也将同样是(行动,行动)和(不行动,不行动)。具体地说,当货币当局增加货币供给时,博弈方要么全部增加消费、实物投资和股票投资,减少窖藏货币,要么不增加消费、实物投资和股票投资,增加窖藏货币。

(2)货币当局降低利率水平

与货币供应量不同,利率反映了资金的价格,因此利率的变动将直接改变市场上不同资产的相对价格。货币当局以利率手段实施扩张性货币政策的方法是降低利率水平,以拉动投资和消费。与增加货币供给时的情况相同,股票市场的发展将改变微观经济主体的预期,影响利率对消费、投资等变量的作用强度。

利率水平的变动会改变不同资产的相对收益率,促使微观经济主体增加相对收益率高的资产,减少相对收益率低的资产。为了分析不同资产相对收益率受利率调整的影响,必须根据它们对利率的不同反应区别对待。在微观经济主体持有的各类资产中,利率下降会降低消费以及各类投资的机会成本,机会成本的降低实际上提高了消费、股票以及其他资产的相对收益率。但是,由于货币中包含不生息的现金、活期存款,以及生息的定期存款与储蓄存款,利率下降对它们的影响各不相同。利率下调时,持有不生息的活期存款与现金的机会成本下降,它们的相对收益率也将上升。但是,存款利率与货币当局的基准利率同方向变动,因此,定期存款与储蓄存款的相对收益率会随货币当局基准利率的下调而下降。需要将货币进一步区分为生息的定期存款和储蓄存款,以及不生息的现金和活期存款。但是,微观经济主体是否会随货币当局下调利率而增加消费、投资,这还取决于微观经济主体之间的博弈和股票市场的影响。

①博弈方1预测博弈方2采取“行动”策略

在货币当局降低利率的情况下,如果博弈方1预期博弈方2采取“行动”策略,博弈方1面临“行动”与“不行动”两种选择。博弈方2的“行动”策略将造成市场需求增加,股票价格上升,预期收益提高。预期收入的提高会使市场预期看好,微观经济主体会认为未来出现流动性危机和破产风险的概率下降,持有窖藏货币(包括现金、活期存款、定期存款和储蓄存款)的边际效用降低。同时,完善的股票市场上,预期的好转会引起股票价格上升,股票投资的收益率提高。如果博弈方1也采取“行动”策略,假设现金、活期存款、定期存款和储蓄存款转换为消费的系数都为T,则其资产组合如下。

资产组合(5)

消费:C+ΔC;现金、活期存款:L-ΔL;定期存款、储蓄存款:D-ΔD;股票:(S+ΔS)·(P+ΔP);实物投资:K+I其中,L表示现金、活期存款,D表示定期存款和储蓄存款,且ΔC+ΔS+I=ΔL+ΔD,该等式表示货币当局通过下调利率的方式实施扩张性货币政策时,与增加货币供应量不同,博弈双方的资产总量并没有改变。

资产组合(5)中,博弈方1采取“行动”策略后,他将减少资产组合中相对收益率低的定期存款和储蓄存款。由于货币—消费转换系数T下降,博弈方1也将减少现金和活期存款的持有量,但是,与定期存款和储蓄存款相比,现金和活期存款的机会成本因利率下降而降低,博弈方1减少的现金和活期存款比减少的定期存款和储蓄存款少。同时,博弈方1将减少的现金、活期存款、定期存款和储蓄存款用于消费、股票和其他资产的投资。

如果博弈方1采取“不行动”策略,他的资产组合如下。

资产组合(6)

消费:C;现金、活期存款:L;定期存款、储蓄存款:D;股票:S·(P+ΔP);实物投资:K

资产组合(6)中,博弈方1没有改变不同资产的比重,博弈方2增加对股票的需求后引起股票价格的上升,提高了博弈方1所持有的股票带来的效用。显然,由于博弈方2采取了“行动”策略,社会预期改善,货币的边际效用降低,货币转换为消费的系数T不断下降。此外,乐观的预期使博弈方的时间偏好系数β下降。由于博弈方2增加消费,企业产品畅销,预期盈利增加,资产贡献率xt上升,股票价格也因为预期乐观而上扬,投资增加。根据公式(4.1)、(4.2)和(4.3),博弈方1采取“行动”策略时的效用大于采取“不行动”策略时的效用。因此,在博弈方2采取“行动”策略时,博弈方1的最优策略也是采取“行动”策略,增加消费、股票投资和实物投资。

②博弈方1预测博弈方2采取“不行动”策略

在货币当局降低利率水平的情况下,如果博弈方1预测博弈方2采取“不行动”策略,在博弈方1看来,博弈方2的资产组合中相对收益率高的消费、股票投资和实物投资的比重会上升。此时,社会总需求不会增加,经济无法启动,预期收入不高,社会预期悲观。在这种情况下,如果微观经济主体将更多的收入用于消费和投资,那么在预期收入不上升的情况下,他们的未来可支配资金将减少。如果未来出现大规模的预期外支出,他们将面临严重的流动性危机,在极端情况下,还可能破产。为了避免这种情况的出现,他们将增加对货币的需求。货币需求的增加将提高窖藏货币的边际效用,货币转换为消费的系数T将上升,增加窖藏资金将提高他们的效用。另外,由于市场预期悲观,股票市场价格将不会上升,投资股票将无利可图[3]。这时,如果博弈方1选择“行动”策略,他的资产组合如下。

资产组合(7)

消费:C+ΔC;现金、活期存款:L-ΔL;定期存款和储蓄存款:D-ΔD;股票:(S+ΔS)·P;实物投资:K+I其中,ΔC+ΔS·P+I=ΔL+ΔD,表明博弈方1减少现金、活期存款、定期存款和储蓄存款的持有量,转而增加消费、股票投资和实物投资,资产总量不变。

如果博弈方1选择“不行动”,他的资产组合如下。

资产组合(8)

消费:C;现金、活期存款:M;储蓄存款、定期存款:D;股票:S·P;实物投资:K

此时,博弈方1认为社会预期悲观,持有现金、活期存款、定期存款和储蓄存款的边际效用比消费、投资高,进行消费和投资的边际成本上升。资产组合(7)和(8)中,博弈方1的资产总量不变,但由于社会预期悲观导致货币—消费转换系数T提高,窖藏货币的边际效用发生了改变。资产组合(8)中,博弈方的时间偏好系数β上升,尽管博弈方1没有调整自己的资产组合的构成,博弈方效用也发生了变化。由于对未来预期悲观,企业产品不畅销,预期资产贡献率xt下降,投资不会增加。将资产组合(7)和(8)所表示的资产代入博弈方的得益公式(4.1)、(4.2)和(4.3),可以发现,由于T与β上升,维持资产组合不变带来的效用大于改变资产组合所带来的效用。因此,在博弈方1预测博弈方2选择“不行动”策略时,博弈方1的最优选择也是“不行动”。与前一部分的分析相同,对称性的博弈结构假设表明博弈方1的策略选择过程实际上也是所有微观经济主体的策略选择过程,因此,经济中所有微观经济主体的选择与博弈方1相同。此时,利率下降,但微观经济主体不进行任何资产调整,宏观经济将不会好转,经济陷入“流动性陷阱”。

由此可见,策略集合(行动,行动)和(不行动,不行动)是货币当局降低利率水平、实施扩张性货币政策后,微观经济主体博弈的两个纯策略纳什均衡解。当微观经济主体的选择是(行动,行动)时,所有微观经济主体的预期将发生变化,并改变自己的消费、股票投资和实物投资。相反,如果微观经济主体选择(不行动,不行动)时,他们的预期将不发生变化,消费、股票投资和实物投资不受影响。

根据以上分析,在股票市场发展比较完善的情况下,无论货币当局采用增加货币供应量的政策,还是采用降低利率的政策,微观经济主体之间的博弈都有两个均衡解。

4.2.1.2 完善的股票市场对紧缩性货币政策效率的影响

当宏观经济增长超出了经济的潜在增长能力、总需求的过度扩张产生了物价水平上涨的压力时,货币当局就需要实施紧缩性货币政策,减少总需求。一般来说,货币当局实施紧缩性货币政策的主要手段是减少货币供应量和提高利率水平。货币供应量的减少可以减少微观经济主体的财富总量,而利率水平的提高可以提高货币(特别是存款货币)相对于其他资产的相对收益率,从而引发资产调整。与实施扩张性货币政策时的博弈相同,当货币当局实施紧缩性货币政策时,微观经济主体之间的博弈行为也会产生多重均衡。

(1)货币当局减少货币供应量

当货币当局减少货币供应量时,最终将引起微观经济主体的货币收入下降,博弈方1以货币形式持有的总收入Yt将减少,窖藏货币下降。理论上说,由于他所持有的窖藏货币低于意愿持有水平,在其他资产的风险、收益不变的情况下,他将增加货币持有量,减少消费、股票投资和实物投资。消费、股票投资和实物投资的减少意味着总需求下降,紧缩性货币政策有效。在股票市场发展程度不同的情况下,微观经济主体的决策方式也不同,因此,资产调整的规模和需求减少的程度是有区别的。

①博弈方1预测博弈方2采取“行动”策略

在股票市场发展完善的情况下,假如博弈方1预期博弈方2减少需求,即采取“行动”策略时,博弈方1既可以选择“行动”,也可以选择“不行动”。在博弈方1看来,博弈方2采取“行动”策略表示经济中绝大多数微观经济主体都按照货币政策导向采取行动,他们的行为将减少对股票的需求,同时减少消费与实物投资,并导致按照预期悲观。预期悲观将引起股票价格的下降和经济紧缩,经济紧缩又将引起货币—消费转换系数T上升,持有货币带来的边际效用提高。此时,如果博弈方1选择“行动”,减少消费、实物投资与股票投资,其资产组合如下。

资产组合(9)

消费:C-ΔC;窖藏货币:M-ΔM;股票:(S-ΔS)·(P-ΔP);实物投资:K-I

资产组合(9)中,货币收入的降低使博弈方1分别减少消费、货币、股票投资和实物投资,且微观经济主体货币收入的减少量ΔMS=ΔC+ΔM+ΔS·P+I。由于博弈方1与博弈方2同时行动,因此他购买股票时股票价格还没有下跌,维持在P的水平上。与扩张性货币政策时的情况相似,博弈方1的得益受到两方面的影响,一方面,他减少边际效用低的消费、股票投资和实物投资,并阻止边际效用高的货币大规模降低,提高了效用;另一方面,股票价格下降降低了博弈方1所持股票的市场价值,从而降低博弈方1的效用。

如果博弈方1选择“不行动”,其资产组合如下。

资产组合(10)

消费:C;窖藏货币:M-ΔM-ΔC-ΔS·P-I;股票:S·(P-ΔP);实物投资:K

资产组合(10)中博弈方1采取“不行动”的策略,他没有减少消费、股票投资和实物投资,货币收入的下降将减少他的窖藏货币。

在这两种情况下,紧缩性货币政策的实施都会降低博弈方1的效用,但是由于预期和股票市场等因素的作用,效用下降的程度是不同的。根据博弈方的得益函数可知,在紧缩性货币政策实施之后,由于博弈方2选择“行动”策略,社会总需求下降,而且股票市场出现熊市,经济继续衰退,微观经济主体的收入不断下降,出现流动性危机的可能性上升,破产概率增大,以至于微观经济主体预期悲观,持有货币的好处增大,货币—消费转换系数T上升,预期悲观还会提高博弈方的时间偏好系数β。另一方面,由于社会预期悲观,社会总需求下降,对消费品和投资品的需求都不足,产品销售困难,企业盈利下降,预期资产贡献率xt降低,实物投资减少。根据得益函数(4.1)、(4.2)和(4.3),资产组合(9)带来的效用比资产组合(10)大。对于博弈方1来说,当博弈方2选择“行动”时,他的最优选择也应该是“行动”策略。此时,所有微观经济主体都按照货币政策导向调整自己的行为,消费、实物投资将发生变化。

②博弈方1预测博弈方2采取“不行动”策略

当博弈方2选择“不行动”时,意味着大多数微观经济主体都不会按货币政策导向调整自己的行为。此时,宏观经济将出现与上一种情况不同的变化。一方面,由于以博弈方2为代表的大多数微观经济主体都不按货币政策导向采取行动,社会总需求将不会下降,宏观经济继续过热,预期收入上升,社会预期乐观[4]。预期收入上升使得微观经济主体预期支出超过预期收入的可能性下降,他们会认为手中资金充裕,出现流动性危机的概率下降,破产风险降低。在这种情况下,尽管窖藏货币减少,但预期收入仍大于预期支出,足以应付未来的支出,因此他们对窖藏货币的需求不会上升。此时,货币—消费转换系数T降低,货币的边际效用下降。预期乐观还会降低他们的时间偏好系数β,使博弈方更加偏好当前消费。另一方面,由于微观经济主体预期乐观,股票的市场价格将不会下降。在博弈方2采取“不行动”策略的情况下,博弈方1也有两种选择,即“行动”与“不行动”。当博弈方1选择“行动”策略时,他会减少消费、股票投资和实物投资,以避免货币收入的降低引起窖藏货币的大幅度减少。此时,博弈方1的资产组合如下。

资产组合(11)

消费:C-ΔC;窖藏货币:M-ΔM;股票:(S-ΔS)·P;实物投资:K-I其中ΔC+ΔM+ΔS·P+I=ΔMS。

如果博弈方1也选择“不行动”策略,他将通过削减所持有的窖藏货币以应付货币当局降低货币供应量造成的收入减少,而维持原有的消费、股票投资和实物投资水平。其资产组合如下。

资产组合(12)

消费:C;窖藏货币:M-ΔM-ΔC-ΔS·P-I;股票:S·P;实物投资:K其中,ΔM+ΔC+ΔS·P+I=ΔMS,表示因紧缩性货币政策而减少的收入。

资产组合(11)中,尽管博弈方1减少了消费、股票和实物投资,但是,由于以博弈方2为代表的大多数微观经济主体依然预期乐观,因而窖藏货币的边际效用下降,货币—消费转换系数T降低,博弈方的时间偏好系数β也下降。同时,由于社会总需求没有降低,对消费品和投资品的需求依然很大,企业产品销售情况良好,盈利较高,企业股票价格也一路上扬,实物投资也因而增加。由博弈方得益函数(4.1)、(4.2)和(4.3),资产组合(11)中消费、股票投资和实物投资所带来的效用小于资产组合(12)所带来的效用。因此,博弈方2采取“不行动”策略时,博弈方1将通过削减窖藏货币形式应付货币收入的下降所带来的效用更大,博弈方1的理性选择就是“不行动”。此时,微观经济主体的预期不变,消费和实物投资也不会发生变化。

由于本章中博弈结构是对称的,微观经济主体都按照博弈方1这样进行策略选择的,因此,博弈方1的策略也就是所有微观经济主体的策略选择。

(2)货币当局提高利率水平

在分析提高利率水平的政策效率时,同样将博弈方的窖藏货币划分为现金和活期存款、储蓄存款和定期存款。利率上升时,持有不生息的活期存款与现金的机会成本提高,它们的相对收益率也将下降。但是,存款利率与货币当局的基准利率同方向变动,因此,定期存款与储蓄存款的相对收益率会随货币当局基准利率的上升而上升。但是,微观经济主体是否会随货币当局提高利率而减少消费、股票投资和实物投资,还取决于微观经济主体之间的博弈和股票市场的影响。

①博弈方1预测博弈方2采取“行动”策略

在货币当局提高利率的情况下,如果博弈方2采取“行动”策略,博弈方1面临“行动”与“不行动”两种选择。博弈方2的“行动”策略将造成市场上消费和实物投资需求减少,预期收入降低。预期收入的降低会使社会预期悲观,社会预期悲观导致股票价格下降,同时微观经济主体会认为未来出现流动性危机的概率上升,持有货币(包括现金、活期存款、定期存款和储蓄存款)带来的边际效用提高。预期悲观还会提高博弈方的时间偏好系数β,更加注重维持未来的消费水平。如果博弈方1也采取“行动”策略,同时假设现金、活期存款、定期存款和储蓄存款转换为消费的系数都为T,则其资产组合如下。

资产组合(13)

消费:C-ΔC;现金和活期存款:L+ΔL;储蓄存款和定期存款:D+ΔD;股票:(S-ΔS)·(P-ΔP);实物投资:K-I其中,L表示现金、活期存款,D表示定期存款和储蓄存款,且ΔC+ΔS+I=ΔL+ΔD,表示货币当局通过上调利率的方式实施紧缩性货币政策时,与降低货币供应量不同,博弈方的资产总量并没有改变。

如果博弈方1采取“不行动”策略,他的资产组合如下。

资产组合(14)

消费:C;现金和活期存款:L;储蓄存款和定期存款:D;股票:S·(P-ΔP);实物投资:K

资产组合(13)中,博弈方1采取“行动”策略后,他将减少资产组合中边际效用低的消费、股票投资和实物投资。由于货币—消费转换系数T上升,博弈方1将增加现金和活期存款的持有量,但是,与定期存款和储蓄存款相比,现金和活期存款的机会成本因利率上升而上升,所以博弈方1增加的现金和活期存款比增加的定期存款和储蓄存款少。同时,由于博弈双方的时间偏好系数β上升,他们更加看重未来消费,因此,博弈方1将减少消费、股票投资和实物投资,以增加现金、活期存款、定期存款和储蓄存款,应付未来的消费。资产组合(14)中,即使博弈方1没有改变不同资产的比重,社会预期悲观也会引起股票价格的下降,从而降低博弈方1持有股票带来的效用。显然,由于博弈方2采取了“行动”策略,造成了社会预期悲观,货币的边际效用提高,货币—消费转换系数T不断上升,博弈方对未来消费的评价提高。另外,由于社会预期悲观,社会总需求下降,企业所生产的产品难以顺利销售,盈利减少,预期资产贡献率xt降低,投资下降。由得益函数可知,博弈方1采取“行动”时的效用大于采取“不行动”策略时的效用。因此,当博弈方2采取“行动”策略时,博弈方1的最优策略也是采取“行动”策略。此时,所有微观经济主体的预期均发生变化,消费和实物投资也将改变。

②博弈方1预测博弈方2采取“不行动”策略

在货币当局提高利率水平的情况下,博弈方2采取“不行动”策略时,大多数微观经济主体不会减少相对收益率低的消费、股票投资和实物投资。此时,社会总需求不会降低,过热的经济无法放慢增长速度,预期收入依然很高,社会预期过度乐观,股票价格继续上涨,出现泡沫。在这种情况下,如果微观经济主体将更多的收入用于窖藏货币,那么在预期收入很高、社会需求旺盛、企业盈利可观的情况下,他们将错失通过增加实物投资、股票投资和消费从而提高效用的时机。由于预期收入上升,未来出现难以预测的大规模支出的概率下降,持有过多的窖藏货币会降低他们的效用。为了避免这种情况,他们将减少对窖藏货币的需求,货币—消费转换系数T下降,从而降低窖藏货币的边际效用,博弈方减少窖藏货币有助于提高他们的效用。预期乐观还会降低博弈方的时间偏好系数β,他们对当前消费的评价更高。另外,由于预期依然乐观,股票市场上,投资股票可以继续获利[5]。这时,如果博弈方1选择“行动”策略,其资产组合如下。

资产组合(15)

消费:C-ΔC;现金和活期存款:L+ΔL;储蓄存款和定期存款:D+ΔD;股票:(S-ΔS)·P;实物投资:K-I其中,ΔC+ΔS·P+I=ΔL+ΔD,表明博弈方1减少消费、股票投资和实物投资,转而增加现金、活期存款、定期存款和储蓄存款的持有量。

如果博弈方1选择“不行动”,他的资产组合如下。

资产组合(16)

消费:C;现金和活期存款:L;储蓄存款和定期存款:D;股票:S·P;实物投资:K

显然,由于预期乐观,博弈方的时间偏好系数β下降,持有现金、活期存款、定期存款和储蓄存款的边际效用比消费、投资低,进行消费和实物投资的边际效用继续上升。资产组合(15)、(16)中,博弈方1的资产总量不变,但由于预期乐观使得货币—消费转换系数T下降,不同资产的效用也发生了变化。根据得益函数(4.1)、(4.2)和(4.3),维持资产组合不变带来的效用大于改变资产组合时的效用,在博弈方2选择“不行动”策略时,博弈方1的最优选择也是“不行动”。

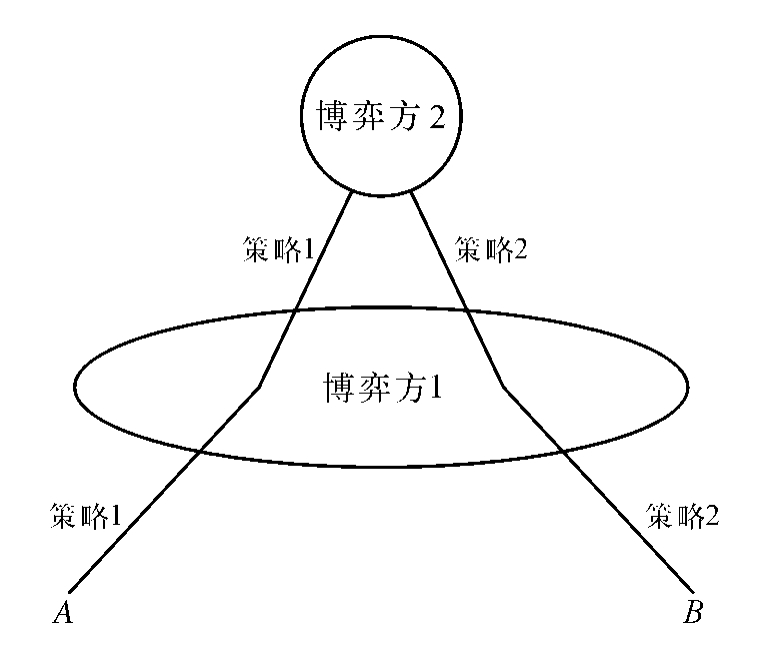

同样,根据对称性假设,其他微观经济主体的策略选择与博弈方1相同。因此,策略集合(行动,行动)和(不行动,不行动)是货币当局提高利率水平、实施紧缩性货币政策后,微观经济主体博弈的两个纯策略纳什均衡解。实际的均衡解有两个,即所有的微观经济主体都选择不按照货币政策的导向调整自己的行为,或者所有的微观经济主体都选择调整,这种多重均衡的结果表现出明显的协调博弈的特征。当微观经济主体的选择是(行动,行动)时,微观经济主体将改变自己的消费和实物投资。相反,如果微观经济主体选择(不行动,不行动)时,他们将不改变消费和实物投资。无论货币当局采用减少货币供应量的政策,还是采用提高利率的政策,微观经济主体之间的博弈都有两个均衡解(见图4.1)。

图4.1 完善的股票市场与货币政策博弈均衡

图4.1中,博弈方1不能准确地获悉博弈方2的策略选择,所以该博弈模型是一个不完美信息博弈模型。其中策略1表示调整股票投资、货币、消费和实物投资,策略2表示不调整股票投资、货币、消费和实物投资。根据以上分析,当所有博弈方选择相同的策略时,货币政策博弈达到均衡,均衡点分别为A和B。当实现A点均衡时,所有的博弈方都将根据货币政策导向调整自己的行为,货币政策效率提高。当实现B点均衡时,所有博弈方都不调整行为,货币政策效率降低。

4.2.2 不完善的股票市场与货币政策博弈

根据前文的分析可知,如果股票市场发展不完善,进行股票投资和进行实物投资的收益和风险在长期内是不一致的,股票投资与实物投资相脱节。货币政策博弈模型除了会出现上述两种均衡外,博弈方还有另外两种选择,即只调整股票投资和窖藏货币,不调整消费和实物投资,或者只调整股票投资、消费和实物投资,不调整窖藏货币。

4.2.2.1 扩张性货币政策

我们分别以货币当局增加货币供应量和降低利率为例。

(1)货币当局增加货币供应量

根据协调博弈模型的假设,博弈方1将根据自己对博弈方2策略选择的预期作出选择。因此,以下分析中博弈方2的策略选择和得益都是博弈方1利用自己所拥有的信息作出的预期,在此基础上,博弈方1将根据跨期效用最大化原则,决定自己的策略选择。

①博弈方1预测博弈方2采取“行动”策略

当股票市场不完善时,除了股票市场完善时的两种选择以外,博弈方2还可以采取另一种资产调整的方法,将增加的货币收入只用于消费和实物投资,不增加股票投资。此时,博弈方2增加消费和实物投资的行为将使博弈方1认为社会预期看好,货币—消费转换系数T以及博弈方1的时间偏好系数β将下降。这样,博弈方1增加消费、减少窖藏货币就会提高他们的效用。以博弈方2为代表的微观经济主体增加消费和实物投资将增加全社会对消费品和投资品的需求,企业产品畅销,资产贡献率xt上升,从而促使博弈方1增加实物投资。由于股票市场发展不完善,股票价格与其内在价值严重背离,股票投资和实物投资的收益也严重脱节,对宏观经济的乐观预期并不会改善微观经济主体对股票的评价,股票市场不能反映实际经济走势,因此股票价格将维持不变。根据博弈方的得益函数(4.1)、(4.2)和(4.3)可知,如果博弈方1增加股票持有,其效用将低于不增加股票投资时的情况。因此,当博弈方2只增加消费和实物投资时,博弈方1的最优选择也是只增加消费和实物投资,不改变股票投资。

②博弈方1预测博弈方2采取“不行动”策略

如果博弈方1预测博弈方2将增加的货币收入用于购买股票,博弈方1的策略选择将发生改变。由于博弈方2没有增加消费和实物投资,微观经济主体对未来的预期依然不会好转,货币—消费转换系数T依然很高,同时他们的时间偏好系数β也很大。全社会对消费品和投资品的需求都很小,企业产品难以顺利出售,资产贡献率xt不高。如果博弈方1单方面减少窖藏货币、增加消费和实物投资,将会面临预期收入下降、难以支持未来消费的问题。由于博弈方2增加了股票持有量,增加了对股票的需求,在股票市场发展不完善、股票市场价格完全受市场供求影响的情况下,将引起股票价格上涨。如果博弈方1不在股票市场上涨时增加股票投资,将会错失投资机会。因此,博弈方1的最优选择是不改变消费和实物投资,将增加的货币收入用于购买股票,增加股票持有量。

由此可见,如果股票市场发展不完善,那么博弈方除了同时调整所有的资产,或者同时不调整所有资产之外,还有两种选择,要么增加消费、实物投资和窖藏货币,不改变股票持有量,要么增加股票持有量和窖藏货币,不改变消费和实物投资。

(2)货币当局降低利率水平

当货币当局采取降低利率的方法实施扩张性货币政策时,博弈方的策略选择也将因为股票市场的不完善而发生改变。

①博弈方1预测博弈方2采取“行动”策略

在货币当局降低利率时,如果博弈方1预测博弈方2减少窖藏货币,只增加消费、实物投资,不增加股票投资,他们将认为其他微观经济主体将调整总需求,货币政策会生效。在他们看来,社会总需求将增加,微观经济主体预期看好,货币—消费转换系数T和时间偏好率β下降。由于社会总需求上升,对消费品和投资品的需求都增加,企业的盈利增加,资产贡献率xt提高。另外,由于博弈方2没有增加股票持有量,股票价格不会上升。显然,博弈方1增加消费和实物投资将有助于提高自己的效用,增加股票持有量则不能提高效用。因此,此时博弈方1的最优选择也是仿效博弈方2,即不增加股票持有量,只增加消费和实际持有量,减少窖藏货币。

②博弈方1预测博弈方2采取“不行动”策略

如果股票市场不完善,股票投资收益率和实物投资收益率脱节,那么在博弈方1看来,博弈方2还有一个选择,就是减少窖藏货币,增加股票投资,但不增加消费和实物投资。此时,微观经济主体对经济发展前景并不看好,货币—消费转换系数T以及时间偏好系数β依然很高。对消费和投资的需求没有增加,这将使企业销路不畅,资产贡献率xt不高。在这种情况下,博弈方1将不会增加消费和实物投资。另一方面,由于博弈方2增加了股票持有量,股票价格上涨,投资股票有可能提高博弈方1的预期收入,因而博弈方1增加股票投资比单纯地增加窖藏货币有利。因此,此时博弈方1的最优选择将是增加股票投资,而适度地减少窖藏货币、消费和实物投资。

由此可见,在股票市场发展不完善的情况下,还可能出现另外两种均衡。在第一种情况下,所有博弈方选择只增加消费、实物投资,而不增加股票投资,此时他们对宏观经济的预期也将发生变化。在第二种均衡状态下,只增加股票投资,而不增加消费和实物投资。在第二种情况下,他们对经济走势的预期不变。总之,在股票市场发展不完善的情况下,当货币当局实施扩张性货币政策时,货币政策博弈将出现四重均衡解。此时的均衡解比股票市场发展完善时的均衡解多,表明股票市场发展比较完善时,货币政策效果的稳定性比股票市场发展不完善时高得多。

4.2.2.2 紧缩性货币政策

与实施扩张性货币政策时相同,当货币当局实施紧缩性货币政策时,不完善的股票市场也将导致货币政策博弈模型的均衡解发生改变。

(1)货币当局减少货币供应量

①博弈方1预测博弈方2采取“行动”策略

如果股票市场发展不完善,在博弈方1看来,博弈方2可以只减少消费和实物投资,增加窖藏货币,而不改变股票投资。如果博弈方2果真作出这种选择,那么社会总需求会下降,对消费品和投资品的需求都会降低,货币—消费转换系数T和时间偏好系数β都会提高,预期资产贡献率xt会降低。为了最大化自己的跨期效用,博弈方1此时的最优选择将是仿效博弈方2,减少消费和投资,增加窖藏货币,不改变股票投资。在这种情况下,所有微观经济主体对宏观经济走势的预期改变,消费和实物投资也会发生变化,货币政策有效。

②博弈方1预测博弈方2采取“不行动”策略

如果股票市场发展不完善,股票投资和实物投资存在差异。在博弈方1看来,博弈方2还可以减少窖藏货币和股票投资,以维持原来的消费和实物投资。此时,尽管微观经济主体减少了窖藏货币,但是,他们对宏观经济的看法与货币当局不同,他们仍然看好宏观经济的发展。这样,股票价格将下跌,货币转换为消费的比率T继续上升,企业销路畅通,资产贡献率xt还将提高。即使博弈方1认为经济已经过热,物价水平即将上升,但是,根据跨期效用最大化原则,他们还是要增加消费和实物投资、减少窖藏货币和股票投资,才能最大化自己的效用。这样,货币当局将不能实现预期的政策目标,货币政策效率下降。

(2)货币当局提高利率水平

当货币当局提高利率时,博弈方资产总量不变,但利率的变化将改变他们所持有的不同资产的相对收益。这样,博弈方也会进行资产调整。

①博弈方1预测博弈方2采取“行动”策略

在股票市场发展不完善的情况下,如果博弈方1预测博弈方2增加窖藏货币、减少消费和实物投资,但是不改变股票投资,那么博弈方1将预测货币—消费转换系数T和时间偏好率β上升,社会总需求减少,产品销售困难,资产贡献率xt下降,博弈方1可以通过增加窖藏货币、减少消费和实物投资以提高跨期效用。同时,由于股票价格下跌,博弈方1应当减少股票投资。显然,此时博弈双方都将增加窖藏货币、减少消费和实物投资,但不改变股票投资,货币政策有效。

②博弈方1预测博弈方2采取“不行动”策略

博弈方1还会预期博弈方2减少股票投资以维持消费和实物投资,同时适度增加窖藏货币。此时,货币—消费转换系数T以及时间偏好率β不变,对消费品和投资品的需求依然很高,资产贡献率xt较高,进行实物投资有利可图。显然,由于利率上升,股票投资的相对收益率下降,减少股票投资有利于提高博弈方1的预期收入。此时,博弈方1仿效博弈方2,减少股票投资,增加消费和实物投资可以提高自己的效用。货币政策博弈的均衡解为双方都采取“不行动”策略,货币政策效率降低。

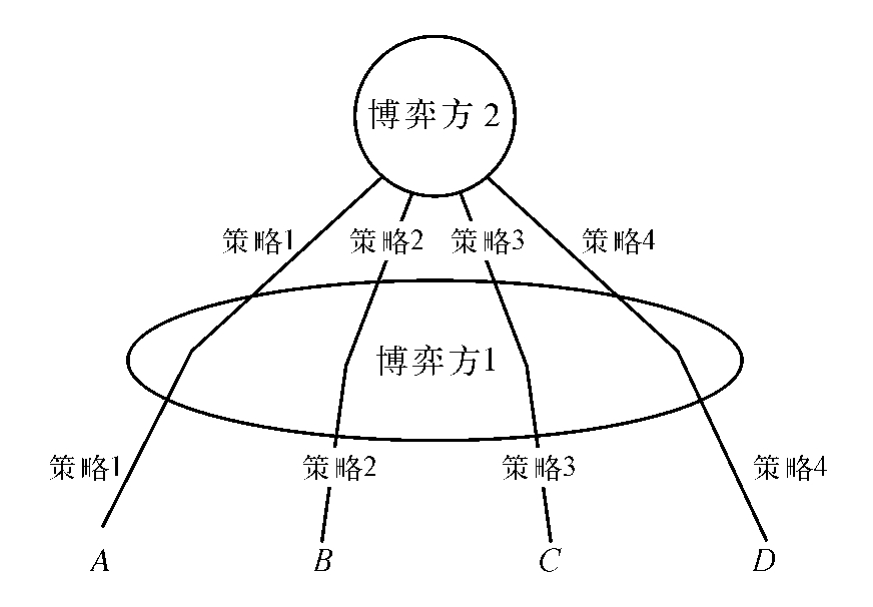

综上所述,当股票市场不完善时,博弈模型除出现了另外两种均衡,即博弈双方仅调整消费与实物投资,不改变股票投资,以及双方仅调整股票投资,不改变消费和实物投资。同时,他们也有可能选择股票市场完善时的两个均衡解,因此,股票市场发展不完善导致货币政策博弈出现了四个可能的均衡解(见图4.2)。

图4.2 不完善的股票市场与货币政策博弈均衡

图4.2中,策略1表示博弈方调整全部资产;策略2表示博弈方只调整股票投资和货币,不调整消费和实物投资;策略3表示博弈方只调整货币、消费和实物投资,不调整股票投资;策略4表示博弈方不调整所有资产。根据以上分析可知,为了实现跨期效用最大化,博弈方最终作出相同的选择。显然,当实现B点均衡和D点均衡时,货币政策效率无效。

通过对货币政策协调博弈模型多重均衡的分析,可以得出结论:由于发展状况不同的股票市场具有不同的资源配置功能,微观经济主体对股票投资和实物投资的评价存在很大差异,股票市场在货币政策博弈过程中的作用也不同,最终导致了货币政策博弈的不同结果。股票市场的发展改变了货币政策效果的稳定性,完善的股票市场使货币政策的效果更加稳定,而不完善的股票市场提高了货币政策效果的不确定性。因此,从货币政策效果的稳定性来看,股票市场的健康发展有利于提高货币政策效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。