5.1 完善的股票市场与货币政策博弈的均衡

如果股票市场市场发展比较完善,股票市场将对市场预期产生正向反应,从而减少均衡解的数目,提高货币政策的稳定性。但是,根据以上分析可见,即使在这种情况下,货币政策博弈依然会出现两个均衡解。然而,股票市场发展将从货币政策博弈的均衡选择和社会信心等方面影响货币政策博弈均衡,使货币政策博弈收敛于有效率的均衡,即各博弈方选择(行动,行动)策略。

5.1.1 股票市场发展与均衡选择

在货币政策博弈模型中,博弈方1的行为代表了所有微观经济主体的策略选择,然而博弈方1是根据他对其他微观经济主体策略选择的预测作出自己的策略选择的,因此,货币政策博弈的最终均衡实际上取决于博弈方1对博弈方2策略选择的预期。如果博弈方1预测博弈方2更有可能选择“行动”,那么他也就会选择“行动”策略,货币政策的最终纳什均衡将是(行动,行动),货币政策效率提高。反之,货币政策博弈模型的最终纳什均衡是(不行动,不行动),货币政策效率降低。

Harsanyi和Selten(1988)认为,当博弈方面临多重选择时,他们将根据收入占优(payoff dominance)和风险占优(risk dominance)的原则来决定自己的策略选择。根据该原则,博弈方的理性选择是选择给博弈方带来最大得益的那个策略,这就是收入占优均衡;此外,如果一个策略给博弈方带来的风险比其他策略小,那么这个策略就是风险占优均衡,博弈方也应当选择这个策略。在这两种均衡中,他们强调了收入占优均衡,也就是说,如果博弈模型存在多重均衡,那么博弈方应当优先选择收入占优均衡。在收入占优均衡不存在或不明显时,他们应当选择风险占优均衡。

5.1.1.1 股票市场功能与博弈得益的信息

根据假设二可知,在股票市场发展完善的情况下,股票价格等于其基本面价值,即企业未来盈利的贴现值。此时,股票价格中包含了大量的经济信息,博弈方1可以利用这些信息对宏观经济状况作出准确的预期,并根据收入占优均衡原理预测此时博弈方2的理性选择。

根据有效市场假说(efficient market hypothesis,EMH),股票市场价格可以反映各方面的信息。如果有效市场假说在一定程度上成立,博弈方1可以通过股票市场判断博弈方2进行不同策略选择时的得益,那么他就可以预测在以上两种博弈均衡中,博弈方2更希望实现哪一种均衡。博弈方1要对此作出预测,就必须获得宏观经济走势方面的信息和博弈方2的得益信息。总体上看,当股票市场比较完善时,其健全的信息传递功能将提高博弈方选择“行动”策略时的得益。根据收入占优均衡理论,博弈方选择“行动”策略的概率更大,从而使货币政策博弈实现有效率的均衡(即(行动,行动)),提高货币政策效率。

首先,由于上市公司必须定期发布经营信息,股票市场可以充当宏观经济的晴雨表,博弈方就可以利用股票市场所传递的信息对宏观经济形势作出准确的判断。在完善的股票市场上,上市公司必须严格按照信息披露制度发布公司有关信息。这些信息包括公司当前的资产状况、负债状况以及盈利状况,还包括公司当前的业务拓展情况以及盈利前景。这样,博弈方只要在股票市场上搜集有关信息,就可以了解上市公司的经营情况。另外,股票价格中还包含了企业、行业乃至产业的发展前景方面的信息,反映了经济的发展趋势。当某个企业采用某种新技术、生产某种新产品时,如果该项技术或者该产品是社会所需求的,那么投资者就会看好该企业的盈利前景,其股票价格也会上升。上市公司代表了经济中比较典型、经营状况比较稳定的企业,因此,上市公司的经营情况基本反映了宏观经济目前的处境。这样,当宏观经济出现问题时,博弈方通过股票市场也可以发现经济中存在的问题。即使宏观经济刚刚出现恶化的苗头,博弈方1也可以从上市公司中部分企业经营业绩的变化中发现这一点。

其次,博弈方1可以利用股票市场信息对博弈方2的行为作出更加准确的预期。从博弈模型的分析可见,博弈方1的策略选择受到博弈方2的影响。如果不存在信息不对称,那么博弈方1就可以仿效博弈方2的策略选择。但是,实际经济中存在信息不对称,博弈方1难以迅速、准确地获得博弈方2的信息。即使博弈方2选择了“行动”策略,如果博弈方1不能获得博弈方2的信息,他们就难以判断博弈方2究竟选择了“行动”策略还是选择了“不行动”策略。这样,博弈方1的策略选择就带有很大的盲目性。在股票市场发展完善的情况下,股票价格反映了所有投资者对企业、行业、产业乃至宏观经济的看法。如果博弈方2认为货币政策可信,并按照货币政策导向调整了自己的行为,那么社会总需求将会改变,对消费品和投资品需求的改变将引起生产这些商品的企业的股票价格发生相反方向的变化。因此,博弈方1只要发现股票价格发生了反方向的变动,就能够准确判断博弈方2选择了“行动”策略。在这种情况下,博弈方1就可以按照货币政策导向调整自己的行为。相反,如果股票价格没有发生相反方向的变化,则表明博弈方2选择了“不行动”策略。这样,为了实现跨期效用最大化,博弈方1就不会调整自己的行为。同样,股票市场发展越完善,股票价格对博弈方2行为的反映就越准确,博弈方1就能够更加清楚地观察博弈方2的策略选择。

5.1.1.2 扩张性货币政策

将第四章所得到的资产组合(1)和(4)代入效用函数,可以得到当货币当局增加货币供应量、货币政策博弈出现双重均衡时,博弈方1对博弈方2的效用的预测值:

其中,U1和U2分别表示博弈双方采取(行动,行动)策略和(不行动,不行动)策略时的均衡解。

根据对博弈过程的分析可知,U1和U2中,T1和β1分别小于T2和β2,但xt大于 。从U1和U2的表达式可见,博弈方策略选择完全取决于以下三方面的因素。第一,博弈方当前消费、股票投资和实物投资带来的效用。这部分效用越高,博弈方选择“行动”策略的可能性就越大。第二,博弈方窖藏货币带来的效用。这部分效用越高,博弈方选择“不行动”策略的可能性就越大。第三,博弈方信心以及预期的变化对效用的影响,包括货币—消费转换系数T、时间偏好系数β以及预期其他收入E(OYt+1)和预期资产贡献率xt的影响。当预期其他收入和预期资产贡献率提高带来的效用更大时,博弈方选择“行动”策略的概率也越大。

。从U1和U2的表达式可见,博弈方策略选择完全取决于以下三方面的因素。第一,博弈方当前消费、股票投资和实物投资带来的效用。这部分效用越高,博弈方选择“行动”策略的可能性就越大。第二,博弈方窖藏货币带来的效用。这部分效用越高,博弈方选择“不行动”策略的可能性就越大。第三,博弈方信心以及预期的变化对效用的影响,包括货币—消费转换系数T、时间偏好系数β以及预期其他收入E(OYt+1)和预期资产贡献率xt的影响。当预期其他收入和预期资产贡献率提高带来的效用更大时,博弈方选择“行动”策略的概率也越大。

股票市场的发展将从以下两方面影响上述三个因素,提高博弈方选择“行动”策略的概率。第一,在完善的股票市场上,资源配置功能比较健全,投资股票和进行实物投资在长期内是一致的。只要货币政策能够生效,股票资产价值将随实物投资一起增加。如果博弈方选择“行动”策略,股票投资的价值将随实物投资大幅上升,带来的效应也大大提高。第二,在完善的股票市场上,信息传递功能比较健全,如果预期其他收入和预期资产贡献率有较大的上升空间,博弈方就可以在分析股票市场上各种信息时对此加以确认。例如,如果博弈方在解读上市公司年报时发现大批企业因为缺乏现金而无法进行一些高质量项目的投资,就说明预期资产贡献率还存在上升空间。

根据收入占优均衡原理,只要这两方面的因素足以抵消博弈方选择“不行动”策略时窖藏货币增加带来的效用以及系数T、β变化的影响,使博弈方相信只要他选择“行动”策略,股票投资和实物投资所带来的效用更大,他就没有理由选择“不行动”策略。此时,货币政策博弈的均衡解将是(行动,行动),货币政策效率因为股票市场的发展而提高。

当货币当局通过降低利率实施扩张性货币政策时,由于资产总量不变,博弈方选择“不行动”策略的效用主要体现为系数T、β的变化。在这种情况下,如果股票市场具有良好的资源配置功能和信息传递功能,博弈方选择“行动”策略的概率比增加货币供给时更大。

5.1.1.3 紧缩性货币政策

根据以上原理,当货币当局通过减少货币供给实施紧缩性货币政策,且博弈模型出现(行动,行动)均衡时,博弈方的效用为

当博弈模型出现(不行动,不行动)均衡时,博弈方的效用为

与增加货币供给时相同,博弈方的选择也取决于以上三个因素之间的关系,股票市场依然通过其自身的资源配置功能和信息传递功能影响这三个因素。当经济过热时,如果股票市场资源配置功能和信息传递功能健全,那么宏观经济中的一些问题将在股票市场得到反映。在经济过热的开始,尽管大部分公司的业绩依然良好,但是,已经出现了投资效率低下、实际盈利降低的趋势。只要股票投资和实物投资在长期内趋于一致,那么股票市场就能够反映这些问题,股票市场上越来越多的企业业绩下滑,甚至出现亏损。这样,只要股票市场的发展足以使博弈方意识到继续维持过高的消费、股票投资和实物投资,在预期资产贡献率开始下降的情况下,他们可能无法维持将来的正常支出,采取“行动”策略将提高博弈方的得益。根据收入占优均衡原理,博弈方的理性选择是“行动”策略。这样,博弈模型的均衡解将是(行动,行动),博弈方会减少当前支出,增加窖藏货币,货币政策效率提高。

同样,当货币当局提高利率时,股票市场的发展也将使博弈方根据收入占优均衡原理选择“行动”策略,货币政策效率提高。

由此可见,当股票市场发展完善时,微观经济主体可以更加方便地收集信息,他们对宏观经济走势、别人和自己的得益情况能够作出更加准确的预期。在这种情况下,博弈方1相信博弈方2更有可能选择“行动”策略,因为这时博弈方2的效用将得到提高。由于博弈方1将模仿博弈方2的策略,博弈模型的混合均衡解是双方以更大的概率选择(行动,行动)。此时,博弈方的时间偏好系数β、货币—消费转换系数T以及预期资产贡献率xt都会改变。根据以上分析可知,股票市场发展越完善,博弈方2选择“行动”策略的得益就越大,货币政策效率也越高。

5.1.2 股票市场发展与社会信心

根据Harsanyi和Selten的理论,如果股票市场的发展还不足以向博弈方传递收入占优的信息,博弈方将根据风险占优原理,选择“不行动”策略以规避风险,货币政策效率下降。但是,在处理博弈模型的多重均衡问题上,Schelling(1960)认为,必须考虑博弈方的社会、文化、习惯和博弈背景等信息,博弈模型均衡的选择将由这些因素决定。如果考虑这些因素,股票市场的发展可以通过廉价谈判(cheap talk)途径,改变博弈方根据风险占优原理进行选择时出现非效率均衡的状况。此外,股票市场的发展还能够影响货币政策传导渠道,增强博弈方对货币政策的信心,提高货币政策的效率。根据廉价谈判理论,股票市场的发展将从货币政策信誉和货币政策传导渠道等方面提高了货币政策效率。

5.1.2.1 股票市场发展与货币政策信誉

货币政策信誉也被称为货币政策可信性、最优货币政策的时间一致性问题,或规则与权变之争。这个争论起源自Kydland和Prescott(1977)。他们认为,在货币政策实施过程中,中央银行实际上在与公众进行一个斯塔克尔伯格博弈模型(Stackelberg game model),因此,中央银行应当有策略地利用他们在博弈中处于先发者的优势,恰当地调节货币供给或者利率水平,控制通货膨胀,以获得较高水平的产出和就业。为了实现这个目标,中央银行可以先宣布自己的目标为稳定物价,只要公众对中央银行有足够的信心,他们就会根据中央银行的目标来调整自己的预期通货膨胀率。这时,中央银行可以私下调整政策,调高通货膨胀率,从而获得较高的就业和产出。

对货币政策信誉问题的传统分析主要建立在技术水平不变、因而生产可能性边界也不变的前提之上,但是,股票市场的发展改变了技术进步的速度和生产可能性边界。微观经济主体赖以判断货币政策与价格水平之间关系的总供给方程发生了改变,他们必须考虑股票市场的影响,分析货币政策对物价水平的影响,并重新评判货币政策长期效率。我们将建立斯塔克尔伯格博弈模型分析股票市场发展对货币政策信誉的影响。

股票市场发展对货币政策信誉的斯塔克尔伯格博弈的影响主要体现为货币当局得益函数的变化,得益函数的变化使所有博弈方的策略发生了变化。在股票市场充分发展的情况下,所有微观经济主体都知道长期中股票市场的健康发展将推动技术进步,提高经济产出能力。股票市场的发展影响了厂商的加成比率、技术水平和工资率对失业率的反应系数。由于这里考察的是货币政策信誉问题,因此我们放宽第三章的假设一,将微观经济主体视为同质的,他们之间不存在博弈关系[1],因此,可以将所有的微观经济主体假设为一个典型的博弈方,把执行货币政策的中央银行作为另一个博弈方。根据第三章假设一,相对于微观经济主体,货币当局具有信息优势,在货币当局和微观经济主体的博弈过程中,货币当局是先行动的一方,微观经济主体则根据货币当局的行为做出自己的策略选择。此外,由于货币政策的实施是经常性的,货币当局和微观经济主体之间的博弈是无穷次重复博弈,双方行为的目的都是实现长期收益最大化。

假设货币当局的目标是在物价稳定的情况下实现经济增长,根据货币政策信誉分析中的一般假设[2],货币当局的收益函数为:

![]()

(5.1)式中,UC表示货币当局的效用函数,yt表示实际产出高于均衡产出的百分比,也就是产出的超额增长率。如果上一期的产出增长率就是潜在增长率,那么yt就是本期的产出增长率。πt表示t期的通货膨胀率,πet表示t期微观经济主体的预期通货膨胀率,在货币当局的效用函数中,πet实际上就是货币当局所预测的微观经济主体对通货膨胀率的预期。式(5.1)中包含了产出的方差因素,这说明货币当局未必总是追求高的产出水平,他们更加关注的是能否将产出维持在均衡水平上。λ反映了在货币当局的效用函数中产出的相对重要性,λ越大,表明货币当局越关注产出水平。

货币当局如何调整货币政策,实现效用最大化,还取决于(5.1)式中两个基本变量,即通货膨胀率和产出增长率之间的关系对进行变换并整理,得到通货膨胀率和经济增长率之间的关系:

![]()

(5.2)式中,πt表示通货膨胀率,yt表示产出比均衡产出水平高的百分比。股票市场发展通过对技术进步、企业加成、就业等方面影响着(5.2)式,此外,货币当局可以运用一定的政策手段调节通货膨胀率,假设货币当局采用货币供给作为这种政策手段。假定通货膨胀率与货币当局政策工具之间存在如下的线形关系:

![]()

(5.3)式中,Δmt、vt分别表示货币供给的变化和货币流通速度变化对通货膨胀率的影响。θ表示货币供给变动对通货膨胀率的影响系数,在静态经济系统里,由于货币供给与通货膨胀率之间存在稳定的关系,因此θ=1。但是,根据以上分析,我们知道在股票市场充分发展的情况下,由于技术进步的缘故,扩张性货币政策的通货膨胀效应减弱,因此0<θ<1。

由式(5.1)、(5.2)、(5.3),得

假设在经济系统中,货币当局可以先选择自己的策略,即实施货币政策。在货币当局实施货币政策后,微观经济主体才调整自己的行为。因此,这是一个典型的斯塔克尔伯格博弈模型。货币当局实施货币政策的出发点是选择适当的货币供应量,最大化自己的效用。因此,根据最大化原理,选择最优的Δmt的一阶条件为

显然,货币供应量的变动取决于微观经济主体的预期通货膨胀率和货币流通速度间的关系。如果预期通货膨胀率很小,而货币流通速度很大,那么货币当局的最优政策就是减少货币供应量,否则,扩张性货币政策就是最佳选择。(5.5)式中包含微观经济主体的预期通货膨胀率,说明货币当局在进行最优货币供应量决策时,已经考虑到微观经济主体的反应。

在货币当局实施货币政策后,微观经济主体将根据货币供应量的变化来预期通货膨胀率的改变。因此,他们对通货膨胀率的预期为

![]()

微观经济主体的预期通货膨胀率受他们对货币供应量变动的预期和对货币流通速度变化的预期影响。假如微观经济主体没有预期到货币流通速度的变化,则E vt=0,此时由式(5.5)和(5.6),得到微观经济主体对未来通货膨胀率的预期:{λ·[1+zt(st)]·at-1+vt·(1+zt-1)·a(st)}·(1+zt-1)Eπ=·a(st)+(πte-vt)·ε(st)·[1+zt(st)]·at-1tε(s)·[1+z(s)]·a·a(s)+λ·(1+z)2·a(s)2t ttt-1tt-1t(5.7)

显然,如果微观经济主体的预期通货膨胀率较高,那么货币当局在制定下一期的政策时就必须设定更高的 ,根据(5.7)式,这又将进一步提高微观经济主体的预期通货膨胀率Eπt。如果这种情况循环下去,将形成货币当局增加货币供给—微观经济主体调高预期通货膨胀率—货币当局进一步增加货币供给—微观经济主体进一步调高预期通货膨胀率的恶性循环,最终结果是经济增长停滞、物价水平持续上升,货币政策的信誉极低。

,根据(5.7)式,这又将进一步提高微观经济主体的预期通货膨胀率Eπt。如果这种情况循环下去,将形成货币当局增加货币供给—微观经济主体调高预期通货膨胀率—货币当局进一步增加货币供给—微观经济主体进一步调高预期通货膨胀率的恶性循环,最终结果是经济增长停滞、物价水平持续上升,货币政策的信誉极低。

在这一过程中,微观经济主体的预期通货膨胀率是一个关键因素,通货膨胀预期对货币政策的长期效率影响极大,在极端情况下,即使货币政策得当,预期通货膨胀率的变化也会使货币政策无效。有诸多因素可以影响这一过程,由(5.7)式可见,如果股票市场对企业产品销售的加成比率没有明显的影响,那么股票市场对微观经济主体预期通货膨胀率的影响就取决于股票市场对技术进步的影响at(st),如果股票市场对技术进步的促进作用at(st)足够大,在货币当局同等幅度增加货币供给的情况下,预期通货膨胀率比没有股票市场时低。这样,货币当局增加货币供给时,微观经济主体认为股票市场引起的技术进步使扩张性的货币政策可以引起实际产出的增加,因而货币政策有比较高的信誉。

在货币政策博弈过程中,存在一种均衡,即博弈方完全不理会货币政策,选择“不行动”策略。在现实经济中,如果货币政策信誉不高,微观经济主体就倾向于不按照货币政策的导向调整自己的行为,从而出现这一种均衡。股票市场的发展将影响货币政策信誉,进而影响货币政策博弈的最终均衡。如果股票市场发展比较健康,就能够更加有效、迅速地向微观经济主体传递宏观经济信息,使微观经济主体认同货币当局的政策措施,改善货币政策信誉,从而积极按照货币政策导向进行资产调整,提高货币政策效率。如果博弈方具有足够的知识和能力,并从股票市场中获得了足够的信息,那么他们就能够对是否需要实施货币政策,以及货币政策需要多大的力度等问题作出判断。如果货币当局所实施的货币政策与博弈方的判断一致,那么博弈方将认为货币政策是必须的,其信誉较高,只要自己采取“行动”策略,调整消费、实物投资与股票投资,就能够提高自己的效用。在这种情况下,博弈方就会积极地按照货币政策的导向调整自己的行为,即选择“行动”策略。显然,股票市场发展越完善,其信息传递功能的发挥就越充分,博弈方对宏观经济的判断就越准确,微观经济主体选择“行动”策略的概率就越大。

另一方面,股票市场还可以充当“廉价谈判”的渠道,向微观经济主体传递货币当局的政策意图,提高货币政策信誉。“廉价谈判”是指一方向另一方清楚地传递自己的意图和行为,尽量避免在双方之间出现不必要的博弈。当宏观经济需要货币政策的调节时,由于微观经济主体不能准确判断货币当局将在何时、以多大的力度实施货币政策,也不能判断货币当局是否会继续加大货币政策力度,他们就会等待观望,甚至在货币政策已经出台后也不调整自己的行为。如果股票市场发展比较完善,微观经济主体就可以根据股票市场所传递的信息判断货币当局的政策意图,从而避免微观经济主体和货币当局之间出现政策博弈,提高货币政策信誉,进而改善货币政策效率。

5.1.2.2 股票市场发展与货币政策传导渠道

股票市场发展还可以影响货币政策传导渠道,放大货币政策的效果。与没有股票市场的经济相比,在股票市场发展比较完善的情况下,即使货币当局小幅度地调节货币政策,其效果也会因为股票市场对货币政策传导渠道的影响而放大。在这种情况下,微观经济主体对货币政策更有信心,会主动地选择“行动”策略,使货币政策博弈实现有效率的均衡,货币政策效率得以提高。

现代货币政策理论认为,货币政策的传导渠道主要包括利率渠道、信贷渠道和资产组合渠道。利率渠道是指货币政策的实施改变了货币市场供求关系,使市场利率发生变化,从而影响投资,并进一步改变产出和价格水平,实现货币政策目标。股票市场的发展将影响货币需求,在货币政策实施过程中,必须关注股票市场发展对货币市场供求关系的影响,否则股票市场发展引起的货币需求变化将会改变货币乘数,使货币政策预期目标难以实现。

除了直接影响货币需求,从而改变货币政策效率外,股票市场的发展还可以通过货币政策信贷传导渠道和资产组合传导渠道间接地影响货币政策效率。

(1)股票市场发展与货币政策信贷传导渠道

货币政策信贷传导渠道是指货币政策实施后,信贷资金来源及其成本的变化促使银行调整自己的信贷总量,信贷的收缩与扩张引起宏观经济的相应调整,货币政策得以生效。

股票市场的发展将通过金融加速器原理引起银行信贷的相应调整,改变货币政策效率(Bernanke和Gertler,2001)。当股票市场发展比较完善时,银行可以从企业股票的市场价格判断企业的总价值。在贷款过程中,企业总价值可以起到类似于“抵押品”的作用,当企业市场价值上升时,银行就会增加对企业的贷款。

根据第三章得出的投资函数可以分析股票市场对货币政策信贷传导渠道的影响,可知企业的投资函数为

![]()

为了便于分析,假设微观经济主体投资函数中各参数都相同,那么就可以将投资函数加总,得到全社会的投资函数。考虑到银行信贷市场在宏观经济中的作用,利率上升会降低投资,因此在投资函数中再加入利率因素,即

![]()

公式(5.9)中,l>0,表明利率上升会降低投资。与公式(5.8)相比,公式(5.9)中既包含了利率,也包含了股票市场因素。

当企业股票市场价格Pt上升时,股票市场将产生金融加速器效应,引起银行信贷的增加,企业在一定利率水平可以获得更多的信贷资金,公式(5.9)中参数l下降,企业投资也将增加。

(2)股票市场发展与货币政策资产组合传导渠道

货币政策的资产组合传导渠道是指货币政策的实施引起微观经济主体资产组合的调整,并影响货币政策效果的传导过程。1968年,弗里德曼将托宾的q理论用于传统的凯恩斯的利率传导渠道,提出了资产组合调整理论,认为货币政策的变动通过托宾q效应、莫迪吉良尼的生命周期理论和庇古的财富效应影响消费和投资,最终导致产出波动。显然,在股票市场得到一定程度发展的情况下,资产组合传导渠道实际上包含了股票市场的财富效应和托宾q效应。

在传统的消费函数中,由于不考虑股票市场的影响,消费行为具有很高的确定性。根据第三章的分析,当股票市场在宏观经济中具有较大的影响时,股票将在微观经济主体资产中占有一定的比重,股票市场价格的变化会改变消费者的消费需求。如果消费者的时间偏好率、效用函数都相等,就可以通过加总微观经济主体的消费函数,得到全社会消费函数,即(5.10)

根据第三章可知,预期未来收入由股票资产价值增值、实物投资增值以及其他收入组成,即EYt+1=E(St+1Pt+1)+EKt+1+E(OYt+1)。消费函数表明,股票市场的发展对全社会消费将产生很大的影响。当股票市场比较完善时,股票价格总体上呈上升趋势,微观经济主体的预期财富的现值 将持续增长。由公式(5.10)可见,此时微观经济主体的消费将增加,股票市场产生财富效应。

将持续增长。由公式(5.10)可见,此时微观经济主体的消费将增加,股票市场产生财富效应。

此外,由公式(5.9)可以发现,当企业股票市场价格上升时,只要企业股票的市场价格超过企业资产的重置成本,就会产生托宾q效应,企业增加投资将带来收益。此时,企业的投资就会增加。

股票市场的财富效应和托宾q效应影响了货币政策的资产组合传导渠道。在货币政策实施过程中,股票市场价格的变动将通过财富效应和托宾q效应改变社会总需求,影响货币政策效率。

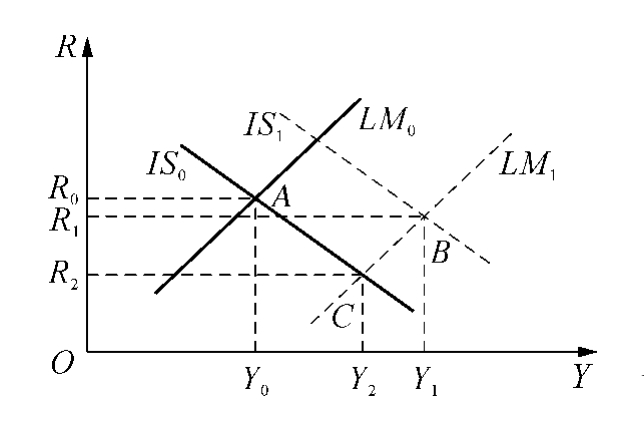

再利用IS-LM模型表示股票市场发展对货币政策传导渠道的综合影响,图5.1反映了股票市场发展通过货币政策传导渠道对货币政策效率的影响。在货币当局实施货币政策之前,IS、LM曲线分别位于IS0、LM0的位置,经济的均衡点为A,均衡收入水平为Y0,均衡利率水平为R0。假设货币当局实施扩张性货币政策,LM曲线右移到LM1的位置,如果不存在股票市场,那么均衡点将移到C点,利率水平下降到R2,收入水平上升到Y2。但是股票市场的发展会通过货币政策的信贷渠道和资产组合渠道增加消费和实物投资,提高商品市场需求,从而使IS曲线右移,最终使宏观经济在B点实现均衡。在B点,均衡利率为R1,均衡收入水平为Y1。与C点相比,收入水平提高得更多。在这种情况下,股票市场的发展放大了扩张性货币政策的效果,提高了货币政策效率。显然,当货币当局实施紧缩性货币政策时,股票市场价格的下降也将通过信贷传导渠道和资产组合渠道引起投资和消费的减少,从而提高紧缩性货币政策的效率。由此可见,当货币当局实施货币政策时,股票市场将影响货币政策的信贷传导渠道和资产组合传导渠道,改变社会总需求,使货币政策的力度得以放大。完善的股票市场将增强微观经济主体对货币政策的信心,促使他们按照货币政策导向调整自己的资产组合,选择“行动”策略,从而提高货币政策效率。

图5.1 IS-LM模型分析

通过以上分析,根据收入占优均衡原理和“廉价谈判”理论,当股票市场发展比较完善时,博弈方选择“行动”策略所带来的效用更大,他们选择“行动”可信度也更高。在这种情况下,为了最大化自己的跨期效用,微观经济主体更有可能根据货币政策导向调整自己的行为,股票市场发展提高了货币政策效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。