现有的文献中,计算一国货币政策效率都需要较长时间的数据,由于我国实施货币政策的时间还不长,无法计算货币政策效率的时间序列。因此,在分析中国股票市场发展对货币政策效率的影响时,我们采用变通的方法,先计算出我国货币政策实际实施状况与最优状况下的差异,再分析股票市场发展状况对此是否存在显著的影响。根据第一节的研究结果,我们在第二节中将考察中国股票市场发展状况对M2实际增长率与最优增长率差异的平方是否具有显著的影响。如果前者对后者具有显著的负面影响,说明中国股票市场的发展提高了货币政策效率;反之,则说明股票市场发展对货币政策效率的促进作用不显著。

7.2.1 股票市场发展季度指标

为了检验中国股票市场发展对货币政策效率的影响,我们首先构建股票市场发展指标。目前反映股票市场发展的指标较多,但Demirguc &Levine(1996)的指标体系受到了广泛认可。Demirguc & Levine(1996)建立了4组指标反映股票市场发展程度。指标一中包含了股市总市值、总交易量与GDP的比率以及交易量,指标二在指标一的基础上加入了根据APT理论计算了定价错误,指标三在指标一的基础上加入了根据ICAPM计算的定价错误,指标四在指标二的基础上加入了市场集中率(即股票市场上前10大公司股票占总市值的比重)。由于中国股票市场上许多指标无法获得,因此我们只采用了指标一来反映股票市场的发展程度。股票市场发展指标(S)等于股票市场总市值与GDP比率、交易量与股票市场总市值比率、股票市场交易量与GDP比率等三项指标的平均数,这三个比率综合反映了股票市场的规模和流动性。为了避免不同指标差异过大可能造成的影响,Demirguc & Levine(1996)将这三项比率都进行正态化处理,即以各季度该比率与平均值的差再减去平均值,因此得到的股票市场发展指标总是处于[-1,1]之间。

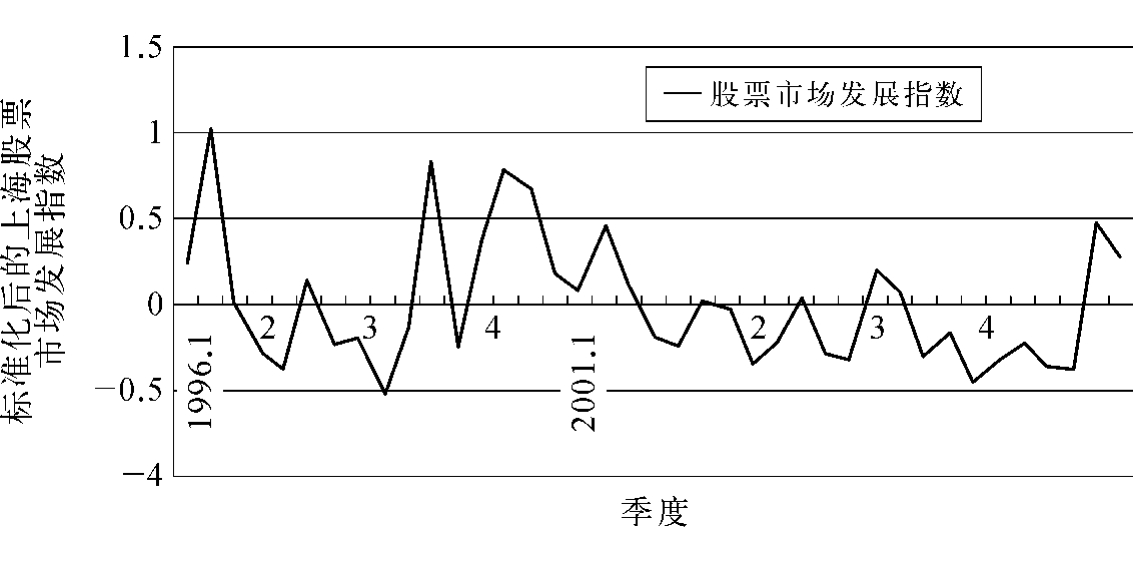

图7.3显示的是1996年第2季度至2005年第3季度中国股票市场发展指标(即Demirguc & Levine指标一)。从图7.3可见,在1996—2005年间,我国股票市场的发展不是一帆风顺的,而是经历了许多波折。除1996年外,在2000年左右和2005年以后,股票市场的发展较快。但是,在2001年至2005年间,中国股票市场发展不尽如人意。当然,由于Demirguc & Levine指标一过于关注股票市场的规模变量,我们所得到的中国股票市场发展指标与股票市场价格指数的走势非常接近,这也是该指标的一个缺陷。

图7.3 股票市场发展指数

7.2.2 货币政策效率指数

第一节分析了中国货币政策效率,并得到了货币政策效率边界。但是,由于相关数据的不足,我们无法得到不同时间里中国货币政策效率边界的演变情况,因而也不能直接考察股票市场发展对中国货币政策效率的影响。为了克服这一问题,我们运用间接方法考察中国货币政策效率的变动,即采用最优M2增长率与现实中M2增长率之差反映货币政策效率的损失。最优M2增长率与现实中M2增长率的差距越大,说明实际实施的货币政策与最优的货币政策间的背离越大,货币政策效率就越低。

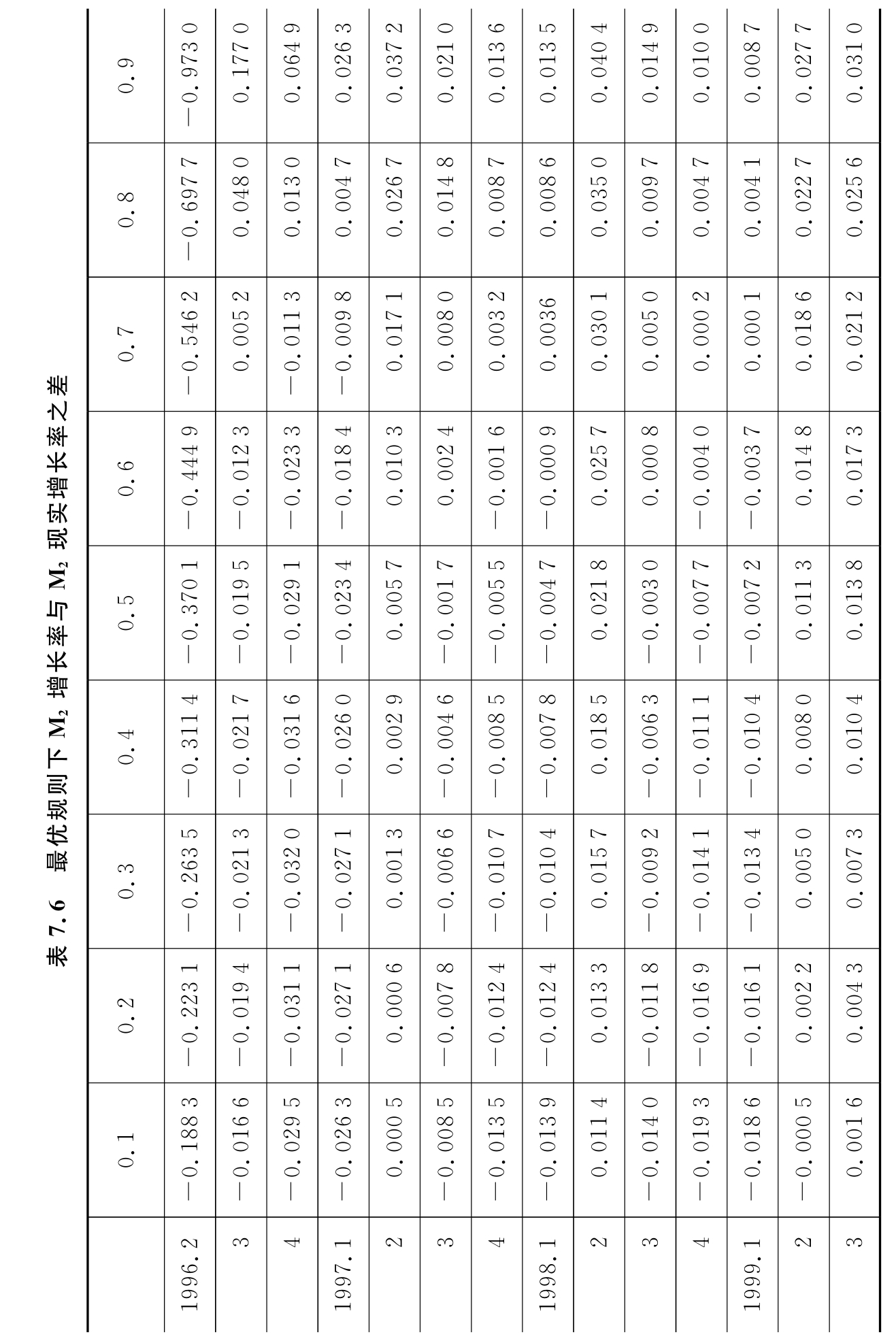

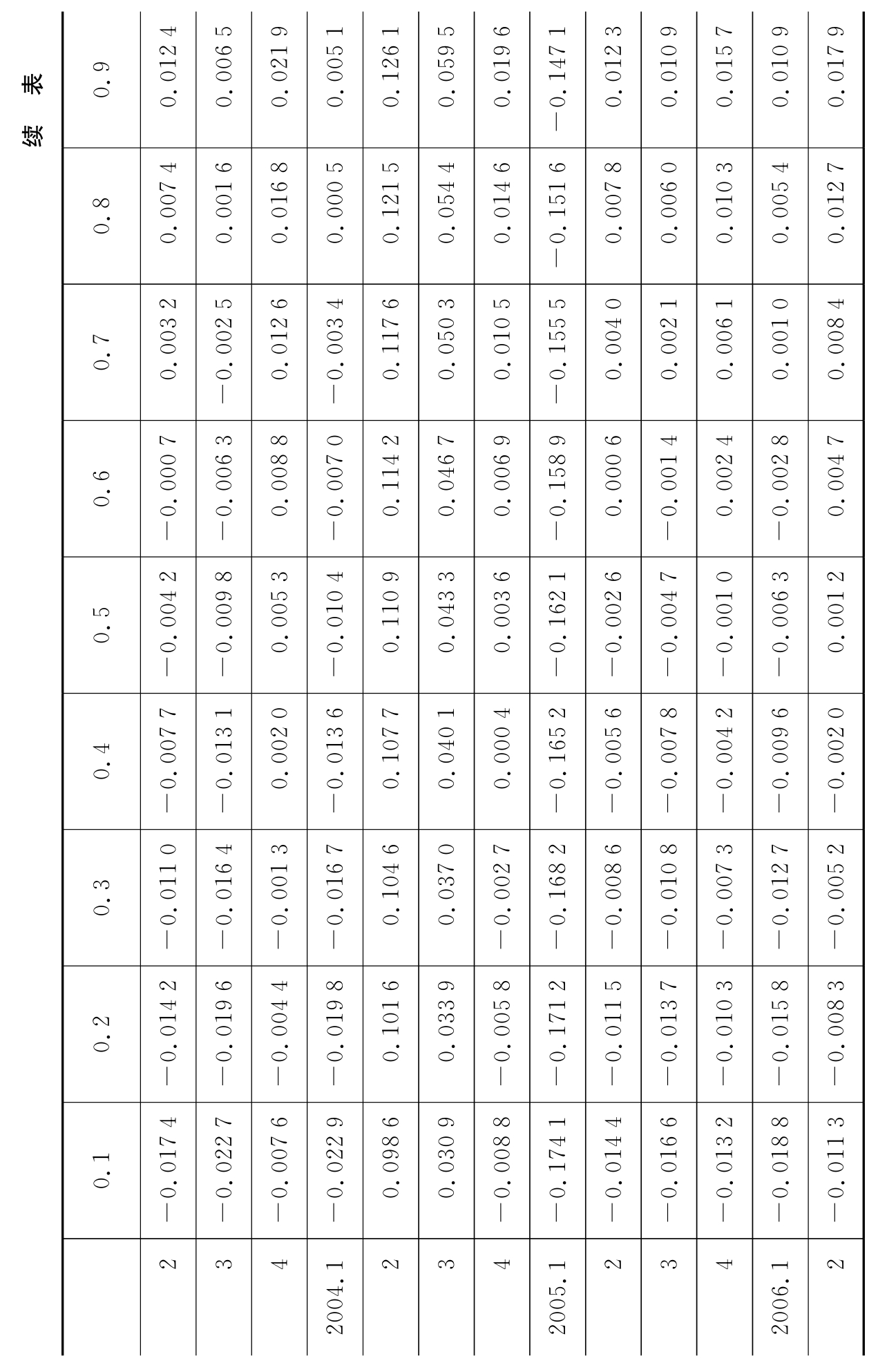

表7.6显示的是在不同的政策偏好系数下,最优M2增长率与显示增长率间的差异。从表7.6可见,在1999年以前,当货币政策偏好系数较小时,M2的现实增长率偏高,因此所得到的差异值大多为负数。相反,在1999年以后,M2的现实增长率大多偏低。当货币政策偏好系数较高时,在大多数时间里,M2现实增长率偏低,因此最优规则下M2增长率与现实增长率之差大多为正数。

考虑到最优货币政策规则下M2增长率与现实增长率的差不能反映实际操作过程中货币政策与最优货币政策的偏离程度,我们再对表7.6中的两个增长率之差求平方,以反映现实中货币政策对最优货币政策的偏离程度。为了便于表述,以下将该指标称为货币政策非效率指数,计算公式为

货币政策非效率指数=(最优M2增长率-现实中M2增长率)2

表7.7反映的是货币政策非效率指数的描述性统计检验结果。从表7.7可见,当货币政策偏好系数增大时,货币政策非效率指数的平均值也不断上升,从最低的0.002 2上升到0.027 3。与平均值相同,货币政策非效率指数的标准差也随着货币政策偏好系数的上升而不断增大,说明在中国目前的经济环境和政策环境下,当货币政策偏好系数上升,货币当局更加关注通货膨胀时,货币政策的稳定性有所下降。但是,货币政策非效率指数的中值与平均值却有所不同,当货币政策偏好系数上升时,货币政策非效率指数的中值、最大值和最小值并不是始终保持上升趋势,这说明在1996—2005年间,中国货币政策非效率指数与货币政策偏好系数之间没有严格的关系。

7.2.3 相关性分析

我们再考察中国股票市场发展指数与货币政策非效率指数之间的相关系数,表7.8显示的是不同货币政策偏好系数下两者的相关系数。无论货币政策偏好系数为多少,两者都表现出负相关关系,而且相关系数都不能通过显著性检验。由此可见,从1996年到2005年,我国股票市场的发展总体上与货币政策非效率指数间具有反向变动的关系。但是,由于多种原因,两者的关系并不是十分的显著。

7.2.4 回归分析及说明

我们接下来采用回归分析方法考察了我国股票市场发展对货币政策非效率的影响,结果显示,无论当货币政策偏好系数为多少时,股票市场发展对我国货币政策非效率的影响始终不显著。

本章第一节的研究显示,如果我国货币当局能够保持一致的货币政策偏好,那么货币当局的政策偏好系数应当等于货币政策非效率指数最小时的系数。第一节的结果表明,当货币政策偏好系数为0.1时,我国货币政策非效率指数最小。由此可见,我国货币当局在货币政策调整过程中更加关注经济增长。因此,我们仅以货币政策偏好系数为0.1时的情况为例,说明回归分析的结果(见表7.9)。

表7.9 货币政策偏好系数为0.1时的回归分析结果

表7.9中显示的是货币政策偏好系数为0.1时的回归分析结果。从回归结果可见,上期股票市场发展指数对货币政策非效率指数的影响系数小于零,说明随着股票市场的发展,货币政策的效率有所提高。但是,调整后R2、F检验值都显示因变量和自变量间的线性关系不显著,而且回归方程的解释力不强,再加上所有的回归系数的t检验值都偏小,说明股票市场发展尽管可以提高我国货币政策效率,但这种积极影响并不是十分明显。

相关分析和回归分析的结果不显著,并不能说明我国股票市场的发展对货币政策效率没有明显的影响,只是反映了我国经济、社会、文化环境非常复杂,与传统的经济理论所揭示的情况不尽相同,再加上股票市场发展过程中以及货币政策实施过程中均存在一系列问题,因而股票市场发展对货币政策效率的积极影响难以显现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。