第二节 基金管理人最优激励合同的理论分析

由于基金投资者与基金管理人是一种委托代理关系,基金最优激励合同的设计其实只是一个委托—代理理论的具体运用。但是,与一般委托—代理理论不同的是,在设计基金激励合同时,在参照绝对绩效的同时,往往需要考虑相对绩效。相应地,作为基金机制具体实施的管理费用也有固定费率制和激励费制度。

一、基金最优激励合同中绝对与相对绩效方案的比较

为了达到激励代理人的目的,委托人可以采取不同的契约安排来激励代理人,主要有绝对产出计件契约和相对产出契约两种。当前基金业普遍采用的是以基金净资产为基数提取固定比例管理费的方式,这种报酬支付方式可视为计件契约,即按照产出绝对额提取报酬。这种契约安排的优点是促使基金经理努力工作,追求基金净资产持续快速增长。但是,从效用函数来看,基金经理追求的是基金资产规模总额最大化,他们可以提取更多的管理费,可是,开放式基金股东追求的是单位资产净值最大化,这个目标只有通过基金经理的高水平管理使得投资组合中的证券升值才能实现,而开放式基金经理可以通过吸引新的资金流入来扩大基金规模,从而实现自身目标,不一定要依靠投资组合中的证券升值;封闭式基金由于没有持续性申购制度,基金经理必须追求基金净资产最大化才能实现自身目标,但封闭式基金股份在交易时普遍存在折价现象,对基金股东而言,基金股份的实际价值是市场价格。所以,无论是开放式基金还是封闭式基金,采用计件契约安排都是存在缺陷的,无法使基金经理的利益与股东的利益完全一致。

采用相对产出契约就是将基金经理取得的收益率与某一标准进行比较,高于标准则提取高的管理费,否则提取低的管理费。这种契约安排的优点在于,在激烈的市场竞争中,将基金经理的业绩与某一标准进行比较,比将基金经理的实际能力和其取得的业绩进行比较要容易得多,采取相对产出契约的比较成本要低。另外,采用相对产出契约的情况下,基金经理的实际报酬并不是取决于他所带来的收益的绝对额,而是取决于他在同行中比较的结果。在市场低迷时,基金经理仍然可以通过努力工作,超过大多数同行的收益而获得高报酬。相比而言,计件契约安排在熊市时并不能鼓励基金经理努力工作。但是,相对契约安排的致命缺点在于,基金经理不仅可以凭借能力和自身努力超过其他同行,也可能由于对手做得更差或模仿对手的投资策略来增加自己获胜的可能性。基金业中的这种现象被称之为“羊群效应”,低能力或懒惰的基金经理通过模仿其他基金经理的决策决定自己的投资组合,使得自己的收益不低于甚至高于被模仿的对象。

由于绝对产出计件契约和相对产出契约各有其优势和劣势,所以基金激励合同设计不应仅仅考虑到绝对绩效,同时也要考虑到相对绩效,下面我们将要提出三个基金激励方案,并作比较,来看看哪一种方案具有比较优势。

(一)绝对与相对绩效方案的理论模型

在设计不同激励方案之前,我们要做出一个基本模型并对模型中的变量和参数作一些假定。现假定用α表示代理人的努力程度,其定义域为A,θ表示外生的随机变量,其分布函数和密度函数分别为G(θ)和g(θ)。α和θ共同决定一个可观测的绩效π(α,θ),其中,α是不可观测的行动。假定π是α的严格递增的凹函数,即aπ/aα>0但a2π/aα2<0,表示收益随着努力水平的增加而提高,但提高的幅度却是下降的。并且,假定π是θ的严格增函数,即aπ/aθ>0表示θ越大,外在的随机环境对于产出(收益)就越有利。委托人的问题便是根据观测到的变量π(α,θ)设计激励方案S(π),对代理人予以奖惩。代理人的问题则是对于给定的激励方案S(π),选择某一努力水平α,以最大化其预期效用。假定委托人和代理人的效用函数分别为v[π-S(π)]和U(S(π))-C(α),C(α)表示努力所产生的负效用,即努力成本。若aC/aα>0,a2C/aα2>0,在以上假定的基础上提出的“分布函数参数化方法”,其思路就是将π(α,θ)看成是外生随机变量θ的函数。给定θ的分布函数G(θ)和密度函数g(θ),对应每个α存在每个π的分布函数F(α,π)和密度函数f(α,π),其中,F(α,π),f(α,π)可从G(θ)、g(θ)和π(α,θ)推导而来,根据前面讲的委托—代理理论可以得到如下的规划:

其中,IR表示参与约束条件,IC表示激励相容条件。现对该模型的各种激励方案进行比较分析。

方案一 绝对绩效激励报酬方案

设计激励合同S1=α+βπ,即报酬=固定收益(α)+奖金(βπ)。条件假设:π=α+θ,其中,θ为一随机变量,假定θ:N(0,σ2),投资者为风险中性,基金管理人具有不变的绝对风险规避度ρ。假定C(α)=bα2/2,满足C′>0,C″>0,于是投资者的实际收益为:

ωI=π-S(π)=-α+(1-β)π(6.2.2)

基金管理人的实际收益为

由于基金管理人具有不变的绝对风险规避度ρ,其确定性等价收益可表示为:

方案二 相对绩效比较报酬方案

设计激励合同S2=α+βπ1+γπ2,可以假定其中π1为基金管理人自身的绩效,π2为相对绩效,与别的基金管理公司的绩效有关,π2的确定可以视具体情况而定,可以认为是平均绩效,在此处则可以认为是另一基金管理人的绩效。现在假定π2:N(0,σ2),而γ∈[0,1],代表相对绩效比较的一个激励系数,同时π1,π2服从二维正态分布,cov(π1,π2)为两者的协方差,πi(i=1,2)的边缘分布同方案一中π的分布。该模型的问题是选择最优的α,β,γ以最大化投资者的期望效用。现将有关条件代入,于是基金管理人的收益为:

对应的确定性等价收益为:

令aωM/aα=0,则有α=β/b(IC),参与约束条件为ωM≥ω0(IR),则委托人追求期望收益的最大化可表达为以下规划:

α=β/b (IC)

解此模型可得:

上两式中,τ为π1,π2的相关系数。

方案三 差别报酬+绝对绩效+相对绩效比较报酬

设计激励合同S3={ωH,ωL}+βπ1+γπ2,其中ωH和ωL为固定的差别报酬,表示由于基金管理人的努力水平不同而给予不同的固定报酬,ωH表示努力程度较高所获报酬,ωL表示努力程度较低所获报酬。由于努力程度不可直接观测到,但基金业绩却可以排序,可以比较,所以可以根据基金业绩的排序来确定固定的差别报酬,现在假定就只有两个档次ωH和ωL,而且基金投资人买了两个基金,有两个代理人1和2,对于业绩较好的基金给予固定的差别报酬为ωH,否则为ωL。于是基金管理人的收益期望为:

E(ωM)=ωLp(π1≤π2)+ωHp(π1>π2)+βα1+γα2 (6.2.11)

基金管理人的收益的方差为:

D(ωM)=[ωL-E(ωM)]2P(π1≤π2)+[ωH-E(ωM)]2P(π1>π2)

+βσ2+γσ2+2βγτσ2

=[ωL-ωH]2P(π1>π2)P(π1≤π2)+βσ2+γσ2+2βγτσ2 (6.2.12)

上式中,τ为π1、π2的相关系数。以代理人1为研究对象,其对应确定性等价收益可表示为:

于是,激励合同S3={ωH,ωL}+βπ1+γπ2的问题就变在为约束条件下,求解基金投资人收益的最大值:

根据前面的库恩—塔克条件,可以得到,当达到均衡且投资者收益最大时有:

其中,τ为π1、π2的相关系数,当均衡时有π1=π2=π。

(二)比较及初步性的结论

二、基金最优激励合同中固定费率与激励费制度的比较分析

根据前面的分析似乎第三种方案是最优的,基金管理费用应该采用差别报酬+绝对绩效+相对绩效比较报酬的方式,也就是采用激励费的制度。然而,现实情况却有很大的差别,在金融发达国家,尤其是在美国,基金的管理费用往往采用差别报酬(费率不同)的固定费率制,这又是为什么呢?我们认为可能上面的最优激励合同分析并没有考虑到两个因素:一个是过度的激励强度可能导致投资者的风险加大;另一个因素可能是没有考虑到基金经理的经营是一个持续的过程,从博弈论角度来讲,投资者和基金经理之间存在的往往是一个重复博弈。下面就给出一个模型来比较分析固定费率和激励费制度。

(一)固定费率和激励费制度二阶段博弈比较模型

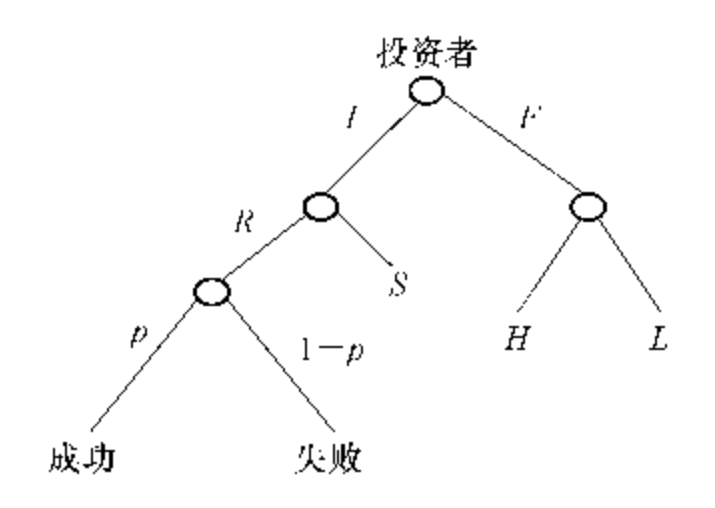

我们从博弈论的角度来分析固定费率和激励费制度,现在假设投资者I先开始采取行动,其行动策略有两个:采取固定费率(F)和采取激励费制度(I)。对应地,基金经理人(M)在投资人采用F策略的情况下,基金经理人(M)的行动策略有两个,即偷懒(L)和努力工作(H);而在投资人采用I策略的情况下,基金经理人(M)的行动策略也有两个,分别是冒险(R)和稳健经营(S)。之所以基金经理人在投资人采用不同策略时的行动策略不一样,是基于上面分析所得出的假定:激励费制度有激励效果,在激励费制度下基金经理人能够努力工作,所以该情况下问题不在于是否偷懒,而是为了得到更多的激励费,选择是冒险经营(失败可能性大)还是稳健经营;而在固定费率制下,由于没有浮动的激励费(奖金),基金经理人的问题不在是否要冒险经营,而是在收入基本固定的情况下,是否应该选择偷懒。

在讨论模型之前,我们要做出一些假定:①基金投资人和管理人的博弈是一个动态博弈(序贯博弈),也就是说,博弈是分阶段的,先由投资人做出策略选择,再由基金经理人做出策略选择,这与实际相符。②如果基金投资人采用激励费策略,根据前面的分析,我们认为是有效果的,基金管理人会努力工作,不管采用稳健还是冒险策略,其成本都是相等的,记为C(R)=C(S)。③在稳定策略的前提下,通过努力基金经理将获得一个稳定的货币收入,记为πS。④基金经理人采用冒险策略,有可能会获得成功,但也有可能会失败。记成功的概率为p,则失败的概率为1-p。⑤如果基金经理采用冒险策略成功,他将获得一个高回报的激励费收入πR;而一旦基金经理人经营失败,他按照规则应该得到一个高额的负的激励费收入,也就是说,他将赔偿一大笔钱。在本模型中,为简便起见,我们将定基金经理人经营失败得到的货币收入为0(赔钱成本太大,他宁可选择一走了之,这样只要付出努力的成本)。在这些假设之下,我们得出两阶段博弈的扩展型描述,如图6-1所示。

在图6-1中,投资者先做出策略选择,我们将定投资者选择激励费制度(I),在此种情况下,经理人可以做出两种选择,一是采用稳定策略S,另一是采用冒险策略R。如果他采用稳定策略S,获得的效用为:E uS=u(πS)-C(S)(由于可以获得稳定的收入πS,故他的期望效用和实际效用均等于u(πS)-C(S))。他如果采用冒险策略,由于可能会成功,但也可能会失败,所以他的收入是未知的,但我们可以算出他的期望效用为E uR=p×[u(πR)-C(R)]+(1-p)[u(0)-C(R)]。显然,如果EuR>EuW,经理人将会选择策略R,此时有:

图6-1 基金投资人和管理人两阶段博弈的扩展型描述

p×[u(πR)-C(R)]+(1-p)[u(0)-C(R)]>u(πS)-C(S)(6.2.18)

由于有C(R)=C(S),将上式化简以后可以得到:

当满足(6.2.19)式时,基金经理人将会选择冒险策略。根据前面的分析,我们可以得出au/aπ≥0,aπ/aβ≥0(β为激励强度)。第一个偏导大于0说明货币收入越大,效用也就越大;第二个偏导大于0说明如果经营取得成功,在为投资者创造相同的收益情况下,激励强度越大,基金经理人的货币收入也越大。通过上面的分析,我们得出一个结论,只要激励强度足够大,总能够使得(6.2.19)式成立。于是,对于博弈的双方来说,(I,R)就成了一个贝叶斯均衡。也就是说,在激励强度足够大的情况下,如果投资人选择激励费制度,那么经理人就选择冒险策略。

我们再来分析如果投资人在第一阶段选择固定费率制的情况。在这种情况下,基金经理人面临的选择是努力工作还是偷懒。由于实行的是固定费率制,而基金规模在一期之间又很难改变很多,所以不管经理人采用哪一种方式,得到的货币收入都相等,记为πH=πL。而努力和偷懒的成本却是不一样的,努力显然要比偷懒付出更大的成本,也即有C(H)>C(L)。于是我们可以得到:

EuL=u(πL)-C(L)>u(πH)-C(H)=EuH(6.2.20)

于是在投资人选择固定费率的情况下,基金经理人选择偷懒成了他的最优选择,(F,L)似乎成了一个子博弈均衡。

(二)固定费率和激励费制度动态博弈比较模型

通过上面的分析看起来,似乎由于信息不对称的存在,投资者好像总是处于不利地位,如果选择激励费则可能增加投资风险;而如果采用固定费率制则不能起到激励作用,基金经理会偷懒,投资者得不到应有的回报。所幸的是上面的分析基于两阶段博弈,而如果从重复博弈的角度分析,结果就对投资者会有利些。

当EuR<EuW时,基金经理人将会采用稳定策略,此时必须有:

由于au/aπ≥0,aπ/aβ≥0,欲使上式成立,即经理人的期望效用小于某一水平,则必须使得β较小,也就是要降低激励强度。也就是说,只有在低水平的激励强度下,(I,S)才是贝叶斯均衡。这也和现实相符合,采取激励费制度的基金往往都对激励费设置上限和下限,以防激励强度过大。

而如果在每阶段的开始,投资人采用固定费率,结果又会怎样呢?根据假设我们知道,一旦经理人偷懒,那么在下一阶段经营将无法进行下去,经理人将被解雇。而每期都努力经营的话,将得到一个稳定的货币收入πH。那么投资者能否在固定费率制下面让经理人努力工作呢?答案是肯定的,只需满足条件:

(三)固定费率和激励费制度的比较分析

通过上面的分析可以看出,固定费率和激励费制度都有其各自的特点,然而比较起来,由于现实是一个基金经理人不可能只想干一年(除非他是一个骗子),因而现实更加接近于重复博弈模型。在重复博弈中,虽然实行激励费制度在一定条件下也能够让经理人稳健经营,但还是要冒着失败的风险,而降低风险的办法却是减小激励强度β,如果β=0则变成固定费率,实行固定费率的风险的确要小一些。在现实中,固定费率的操作也简单得多,又能够解决基金经理人偷懒的问题,因而固定费率也被更为广泛地运用。比较而言,固定费率除了操作简单外,还有以下两个特点。

(1)固定费率能创造“特许权价值”。美国著名经济学家斯蒂格里兹提出,新兴市场在金融监管方面的两个最为关键的目标就是,促进金融体系稳定性的提高,并且建立适当的激励机制促使高质量的金融机构获得发展空间。就基金业而言,政府就要采用特定的金融约束政策,为基金业创造“特许权价值”,为基金的持续经营创造稳定的利润来源,促使基金在乐观的预期下成为一个长期的经营者而尽可能不采取短期的道德风险的行为。

显然,固定费率客观上就是这样一种能够为基金业创造特许权价值的金融约束举措。表面上看,固定费率与市场化的方向背道而驰。实际上,即使是在最强调市场化的美国,共同基金行业的固定收费制度依然是一个相当明显的特征。从激励机制考察,基金管理人在基金管理活动中是全权受托方,如果其仅仅收取与业绩相关程度不大的固定管理费,能够在客观上抑制基金经理的过度投机行为,而基金经理的过度投机行为往往是基金持有人所难以监控的。于是,水平适度的固定费率制给予了美国基金业一个适度的特许权价值和相对稳定的市场预期,保证了市场上占据主导地位的共同基金业能够维持相对的稳定而无需时刻面对破产的压力。

考虑到固定费率制度没有顾及不同基金管理公司之间在经营业绩上的差异,有的人士建议将固定费率制度改变为与业绩挂钩的费率制度。实际上,从国际市场来看,将管理费和业绩挂钩是对冲基金的基本特征之一,不过,对冲基金在市场并没有占据主导地位,而且近年来随着不少对冲基金在强激励下铤而走险、使基金持有人承担了过大风险并蒙受巨大损失,对冲基金的报酬体系在全球范围内也有向共同基金的固定费率制度靠拢的迹象和趋势。

(2)固定费率仍受市场约束机制的约束。既然共同基金行业惯于采用固定费率制度,那么,是不是基金就可以对市场的约束、对于基金持有人的意愿无动于衷呢?事实并不是如此。因为在基金市场上,特别是在开放式基金的市场上,基金的市场化申购和赎回的制度就能够发挥预期的市场约束的效果。

具体来说,在基金持有人能够自由申购和赎回的条件下,那些表现良好的基金管理人会吸引更多的基金持有人的加入,这会促使基金规模的不断扩大,基金规模的扩大在固定费率制度下也就必然意味着管理费的提高,这就形成了市场对于经营业绩优良公司的奖励。反之,当基金管理公司经营欠佳时,基金持有人纷纷退出导致基金规模的缩减,必然会相应导致基金管理费的减少,这就是市场对于基金管理较差公司的惩罚。从博弈论的角度来看,基金管理人除非以后不想从事基金行业,否则基金管理人和投资人之间是重复博弈,基金管理人不会为了一次的利益而偷懒或冒险经营。显然,在无须调整固定费率制度的前提下,市场同样可以实现对于基金管理业绩优劣的奖惩。

当然,我们讲的固定费率有其合理性,并不是说所有的基金费率都应该固定在一个水平上。事实上,对所有基金规定一个统一的固定费率,这才是不合理的。由于基金的绩效是不一样的,如果统一规定费率的话,显然与市场化的原理不相符合,是不能起到激励作用的。所以这里讲的固定费率,指的是在市场化的原则下,对于不同性质的基金由市场决定其有差别的固定费率:业绩好可以高些,业绩差就低些;规模小可以高些,规模大了可以参照国际惯例对基金管理费设置递减的安排。另外,激励费作为一种激励强度大的安排,虽然会使得基金管理人的经营风险加大,但对高水平的基金管理人还是很有吸引力的,对于某些特定的基金是可以采用的,如果把基金的激励费限制在一个比较狭窄的区间内,把风险控制在一定范围,这种方式也就不应该被禁止。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。