专题 从双边统计看中国贸易平衡数据的可靠性

有关中国对外贸易统计数据真实性或可靠性问题的争论由来已久。早在20世纪90年代中期,中美贸易摩擦中就涉及到两国对双边贸易统计数据的巨大差别问题。进入21世纪以来,有关中国对外贸易统计数据真实性或可靠性的争论进一步延伸到如何看待中国巨大贸易顺差问题。有不少分析者认为,中国货物贸易统计存在严重疑问,有大量单纯资金流动掩盖在贸易收支数据中;中国巨大贸易顺差其实很大程度上反映了隐藏的跨境资金流动。

本专题以下首先概述对中国贸易统计数据的批评意见;接着联系若干重要贸易伙伴的统计对中外双边贸易统计数据进行对比考察,力图发现两者之间的差别并检查是否存在一定的规则性;最后形成我们的初步判断。

一、问题的提出

中国现在毫无疑问是世界最大的贸易国之一。每年中国货物进口和出口额分别超过了1万亿美元,按人民币计算则超过或接近10万亿元。但是,有关贸易数据的真实性或可靠性问题不时成为争议热点。

2011年7月许多国内报刊报道了“达芬奇家具”事件。这个事件的当事者据称虚造进口文件,在其国内商店出售标注为进口实为国内生产的家具商品(参见欧志葵,2011;叶碧华,2011)。2011年8月,另一涉及不真实贸易的问题被曝光,即马来西亚进口“血燕”。许多国内商店向消费者出售标注为产自马来西亚的“血燕”(红色燕窝),但该种商品的样本被技术检查人员发现使用了不正当添加剂,而且实际来源可疑。例如,一个统计参考是,中国海关统计数据显示,从2008~2010年以及2011上半年,中国从马来西亚进口燕窝数每年不超过10吨,但根据马来西亚国内的估计,该国每年向中国出口燕窝量有50吨(参见新华网,2011;新京报,2011)。

上述两个事例都是有关微观经济主体从各自的利益倾向出发并利用了国内消费者市场的不成熟歪曲了有关贸易统计数据。这种问题与人们从宏观角度质疑中国贸易统计数据的可靠性有所不同,但也从一个侧面表明中国贸易数据可靠性存在一定的问题。

20世纪90年代后半期,尤其在东亚金融危机期间(1997~1998年),国内经济中一度出现严重的资本外逃倾向。当时中国已实现经常账户下的人民币可兑换,同时有着严厉的资本流动管制措施,不允许单纯资金外流。许多企业和个人想方设法利用各种渠道(包括贸易渠道)向外转移资金,将人民币资金掉换为外汇资金。一篇来自外汇管理部门的文章就指出,那时显著存在的“假出口真投机”和“假进口真融资”的现象(参见赵玲华,1999)。

进入21世纪以后,随着中国贸易顺差规模逐年扩大,来自另一个方向的质疑渐渐增多。这就是认为中国贸易顺差其实是大量纯资金流入的反映的观点。这个看法的一个代表是王志浩发表于2006年的文章(王志浩,2006a)。他以2003年中国与贸易伙伴统计差距为参照,并假定该差距水平不变并进行简单外推,认为2005年中国1020亿美元货物贸易顺差中约有670亿美元是“水分”,也就说,中国(大陆)贸易顺差“真实系数”约为34.3%。王志浩(2006b)称中国经常账户顺差为“半真半假”的经常账户顺差。

后续的一些考察和分析文章也多少认同了上述“贸易顺差数据不可靠”的看法。国家发展改革委员会宏观经济研究院(2007)的一份报告估计,2006年8~12月因“虚假出口”占同期贸易顺差的17%,尽管报告中未提及具体估计方法。何新华(2007)研究发现,自20世纪80年代开始,中国货物贸易数据,特别是出口总额,小于世界各国统计自中国进口总额,而且差距持续扩大,在20世纪90年代该差额一直保持在50%以上,最高时甚至达到70%以上。李东平(2008)建立了一个分析近年来中国贸易顺差虚假成分的简单模型,通过计算得出2005年中国贸易顺差中有58.3%~61.8%的虚假成分,2006年贸易顺差虚假成分在70.8%~72.5%之间,2007年的贸易顺差虚假成分在75.8%~76.8%之间。王刚贞(2009)通过计算认为,中国贸易项目下存在游资进出,而且在2006年和2007年两年分别有1149和1584亿美元游资流入。张明和徐以升(2008)估算了2003~2008年第一季度流入中国的热钱及利润共计1.75万亿美元,而且认为贸易是热钱流入渠道之一。任海舰(2009)和黄琳(2009)也都认为,虚假贸易等贸易渠道是热钱进入我国主要方式之一,尽管他们没有对数额进行估算。

另一方面,也有许多研究者看法不同。唐旭和梁猛(2007)认为,“热钱通过贸易渠道流入国内”的观点不准确。他们认为,外汇管制使我国不存在短期流动性强的“热钱”,只存在“长线投机资金”,而且1999~2005年期间长线投机资金只有40.3%是通过贸易渠道流入,而“热钱”很难借道贸易渠道流入国内。管涛等(2007)认为,中国贸易出现较大顺差是经济发展阶段及国内外多种因素共同作用的结果,是基本正常的,反映了我国居民储蓄的快速增长、生产能力快速提升以及强劲的外部需求。通过对外贸数据的分析,虽然不排除存在通过进出口伪报方式的投机资金流入,但资金流入规模较为有限。与管涛(2007)基本观点相近,姚枝仲(2008)通过中间投入法估算出2005~2007年间虚假贸易顺差比例较低,说明中国贸易顺差虽然存在虚假成分,但大体上是真实的。王国刚和余维彬(2010)对张明(2008)的研究方法和结论提出了反驳,认为目前我国存在大量热钱流入是缺乏根据和严谨论证的,属虚假论题。2010年《中美货物贸易统计差异研究报告》的结论表明,中美双边贸易统计差异率在不断下降,而且数据差异主要源于数据加工和处理过程的概念和方法差异。管涛(2011)测算,2001~2010年间中国外汇储备增加额的约90%来自货物贸易顺差、直接投资净流入、海外上市募股筹资和海外投资收益汇回,并且超出部分并非是不可解释的不明资金,“热钱”比重过高没有明显证据。

上述简要介绍说明,人们近年来从新的角度提出了有关中国贸易统计数据可靠性问题,但看法并不一样。有关这个问题的探讨看来还会继续下去。本专题以下仅从双边贸易统计对比的角度进行初步的分析。

二、从双边统计对比角度检查中国贸易数据的真实性偏离

从上面介绍的一些分析结果看,检查贸易数据的可靠性可有多种方法。其中一种方法是对比考察一个贸易国与其贸易伙伴对双边贸易的统计数据,并对可能存在的差别进行鉴别。我们可以将此称为“双边统计对比法”。

就实际情况而言,双边统计对比法不是绝对的、无条件的。正如学者们已经指出的,相关贸易伙伴对双边贸易的统计,例如A国或地区对A国或地区到B国或地区的出口统计与B国或地区对来自A国或地区的B国或地区进口统计两者必然存在差别,这种差别在正常情况下由运费和保险费等因素引起(参见Reinhart&Rogoff,2002)。因此,运用“双边统计对比法”必须首先进行一定的数据调整。

此外,运用“双边统计对比法”还有着其他考虑,即假定A国或地区因其自身原因出现了贸易数据失真问题,而A国或地区的贸易伙伴则没有显著的相同因素出现伴随性的贸易数据失真问题;而且,即使A国或地区的部分贸易伙伴也可能出现贸易数据失真问题,但A国或地区的其他主要或重要贸易伙伴不会同时出现类似的贸易数据失真问题。换言之,需要系统性地或者说多边性地运用“双边统计对比法”,以便检验有关贸易数据规则或不规则变动的情形及其可能的意义。

本专题以下选择中国大陆的六大贸易伙伴,即美国、日本、中国香港、中国台湾、韩国和俄罗斯作为考察对象。选择这六个经济体作为考察对象的理由是:第一,这六个经济体都属于中国大陆最重要的贸易伙伴,贸易额分别在中国大陆前十大之内;第二,这六个经济体大多与中国大陆地理毗邻或者相近,即使远在太平洋彼岸的美国也有着与中国大陆企业和个人的紧密关系(美国有着庞大的华人华侨人口,他们与国内企业和个人有语言相通之特点);第三,这六个经济体中的多数贸易比较发达,而且相对开放度都很高,其经常账户和金融账户的开放使当地贸易企业不具有或至少不强烈具有通过贸易渠道进行资金转移的动机;或者说,即使有这样的动机,其程度可能远低于中国大陆企业或个人;第四,六个经济体中的多数对外贸易统计体系或优于中国(内地)海关部门。

我们的基本检查思路是:首先,对中国大陆与贸易伙伴有关双边贸易的统计数据进行直观对比;其次,按照合理参照标准对原始数据进行必要调整;再次,排列两者数据并观察其差别;又次,通过连续性的时间序列和多边对比来观察是否存在固定的差别情形;最后,形成初步判断和推论。

具体说,我们不能满足于仅仅发现某一年份或针对某个贸易伙伴的中国(大陆)统计中国出口额与贸易伙伴统计的来自中国进口额之间的差别,而必须力图检查这种差别是否在时间序列上以及同一时期中在多个贸易伙伴那里也有类似表现。换言之,统计差别必须具有某种系统性或规则性的表现,然后才能由此去推论“出口超报”或“进口低报”问题,并进而推论有关中国贸易平衡数据失真或可信性问题。

“出口超报”(或“出口低报”)这样来定义:经合理调整的中方统计的中国(大陆)出口额规则性地超过(或低于)贸易伙伴统计的来自中国的进口额。类似地,“进口超报”(或“进口低报”)意味着经合理调整的中方统计的中国进口额规则性地超过(或低于)贸易伙伴统计的对中国出口额。

若有这样的发现,进一步推论可以是:出口超报(以及进口低报)意味着外汇收入超报(外汇支出低报),即隐藏的资金流入;“出口低报”(以及进口高报)意味着外汇收入低报(外汇支出高报),即隐藏的资金流出。

以下进行中国大陆与六个贸易伙伴的双边货物贸易统计的检查。年度数据开始于1995年,截止于2010年。原始数据的整理和初步加工工作已经报告在秦梓华(2009)中。

三、双边统计对比检查

(一)中国大陆统计与六个贸易伙伴统计的对比

直观对比中国大陆与六个贸易伙伴统计的双边货物贸易数据,两者之间存在显著出入。但是这种差别是否仅仅反映合理性因素的影响还是同时也包含着中方统计数据因资金流动行为而出现的扭曲,尚有待于进一步分析。

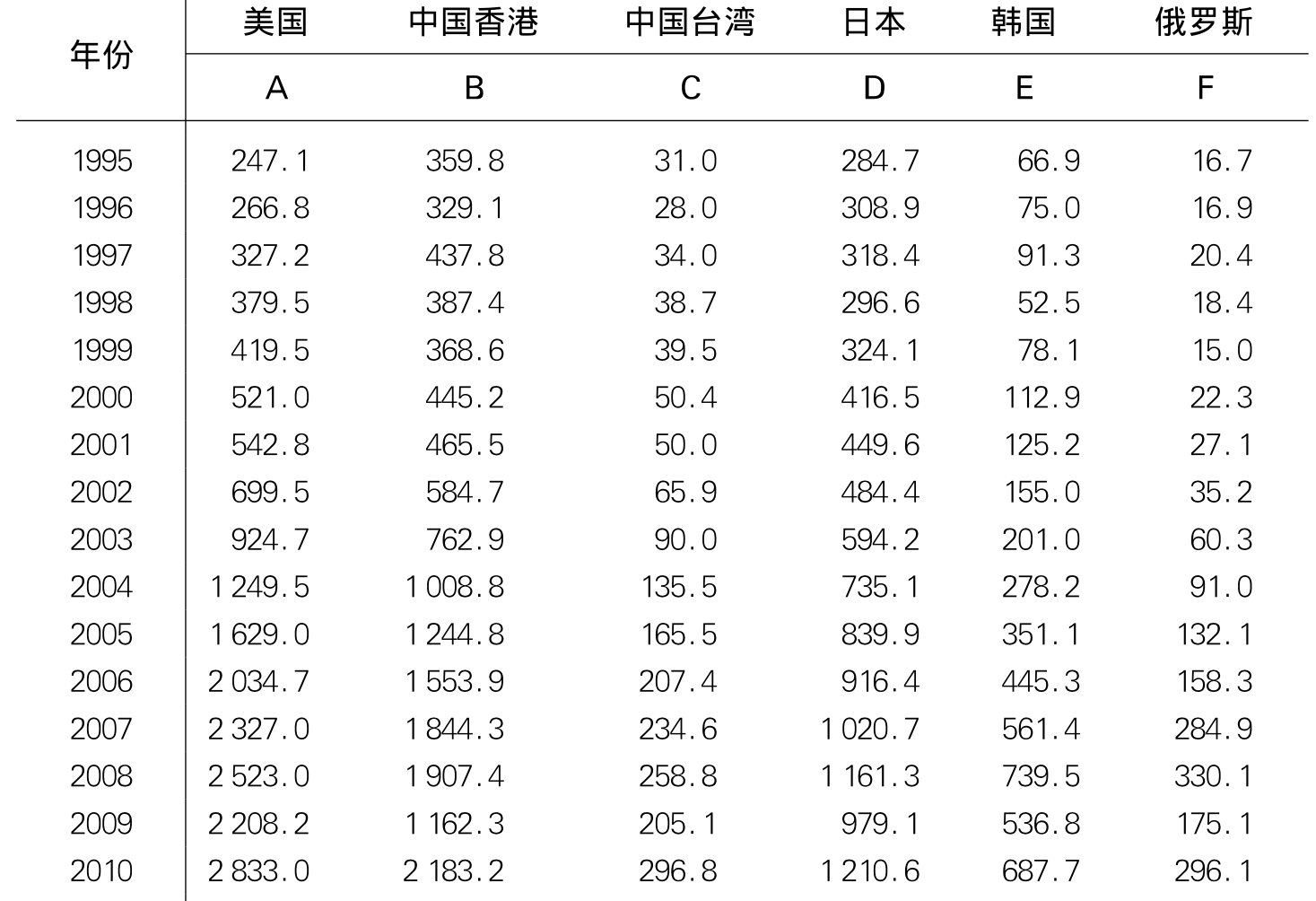

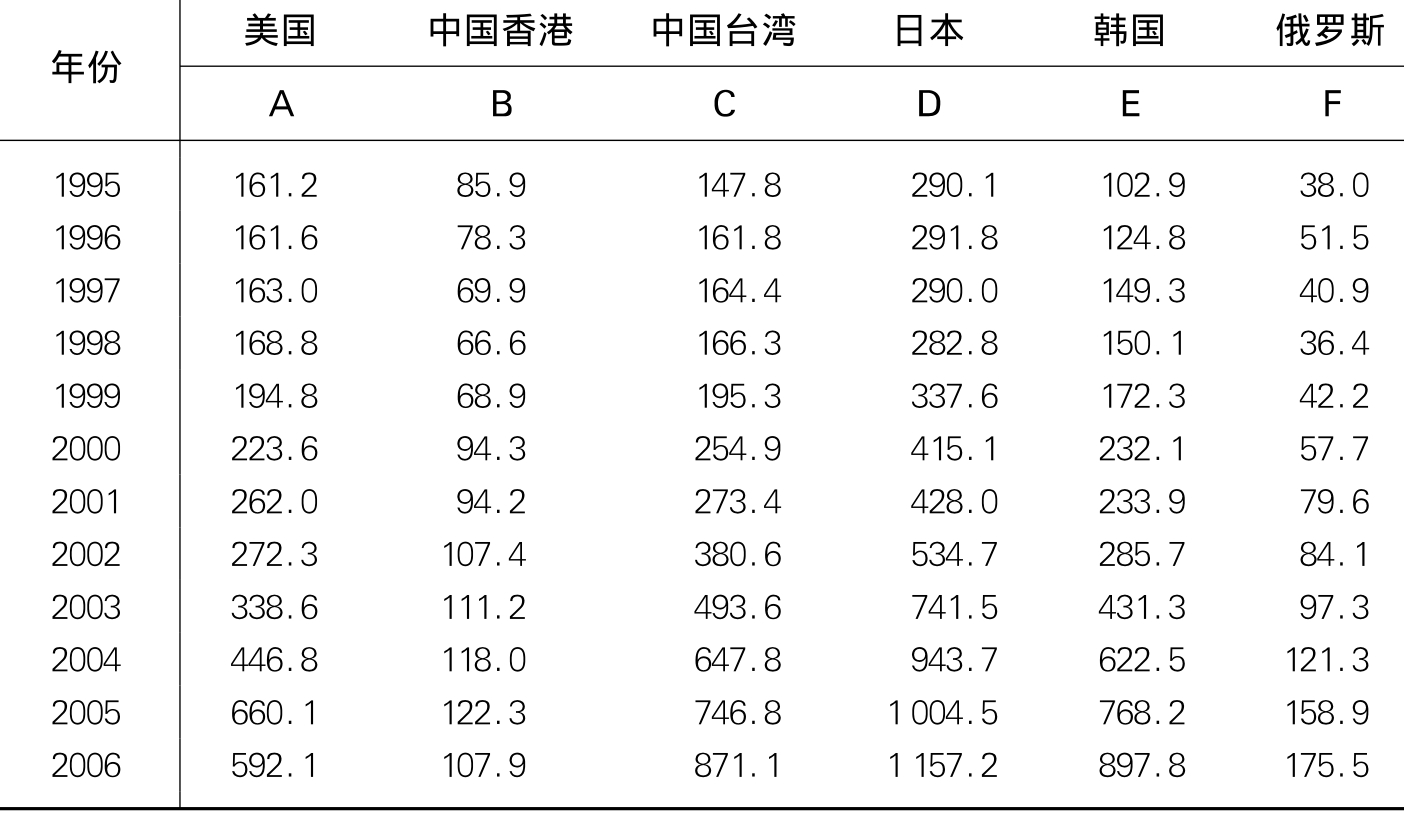

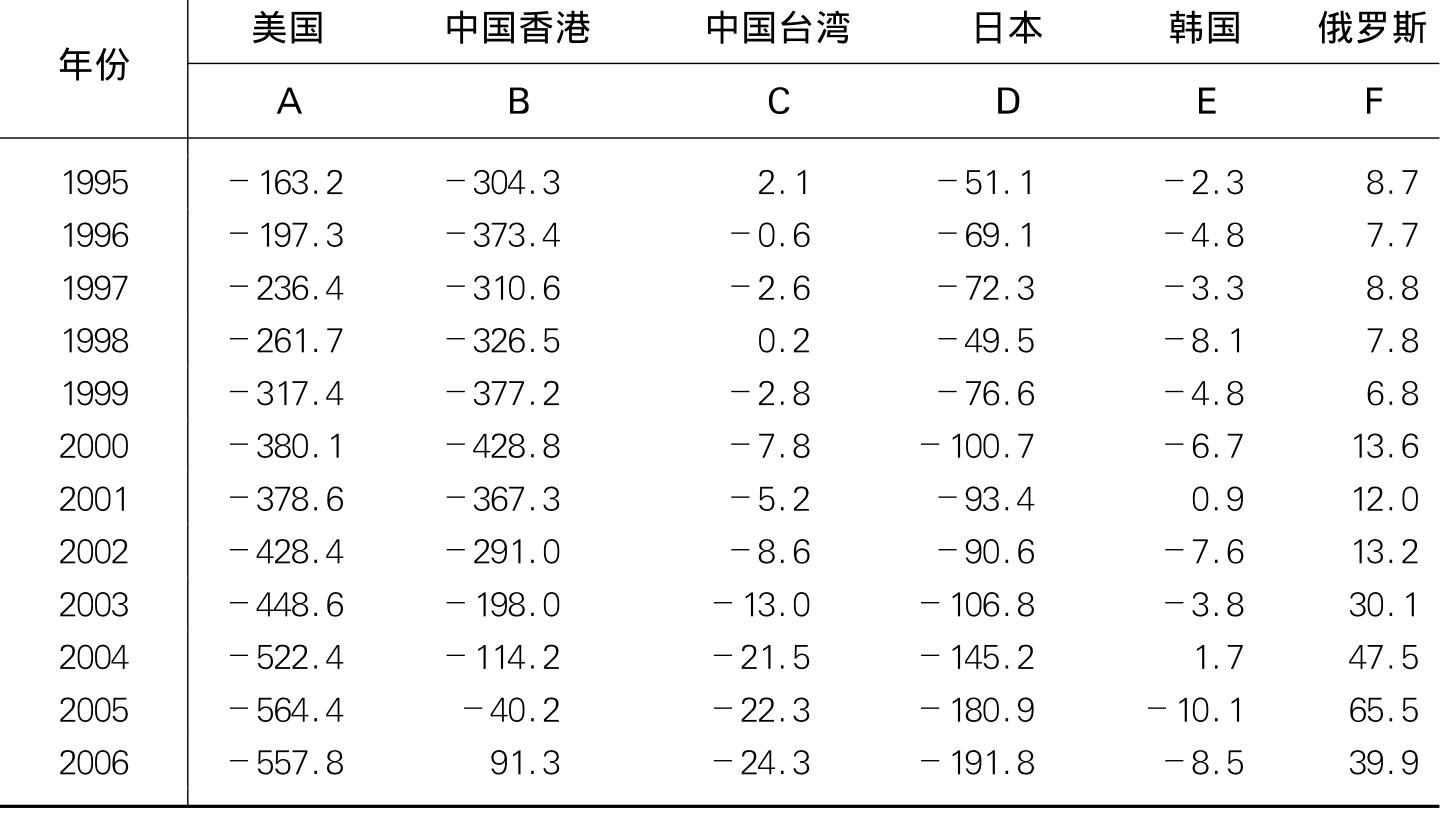

表1显示中方统计的中国大陆对六个贸易伙伴的货物出口额(美元数),表2显示六个贸易伙伴统计的来自中国大陆货物进口额(美元数)。表1和表2货币单位一致,因此,原则上可进行对比观察(表3)。

表1 1995~2010年中方统计的中国大陆对六个贸易伙伴的出口额(亿美元)

资料来源:1990~2000年的数据来自历年海关年鉴,2001年后来自商务部统计数据(源自海关统计)。俄罗斯1990~1992年的数据为前苏联的数据。中方统计数均为美元标价。

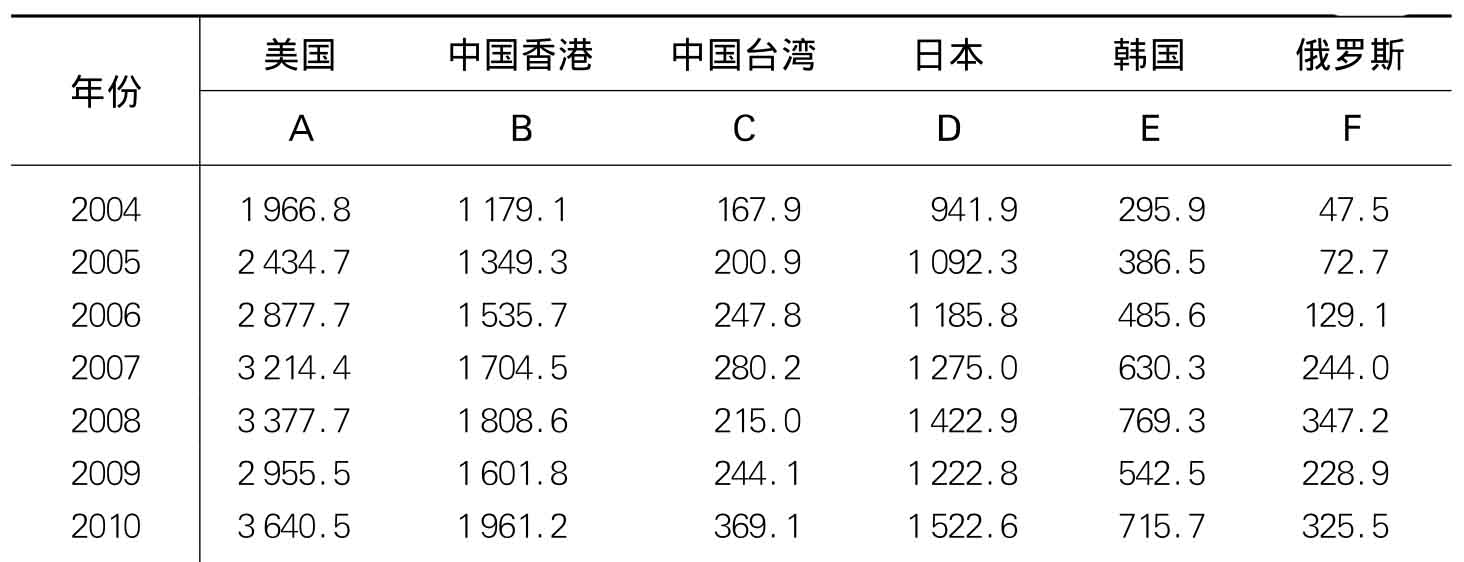

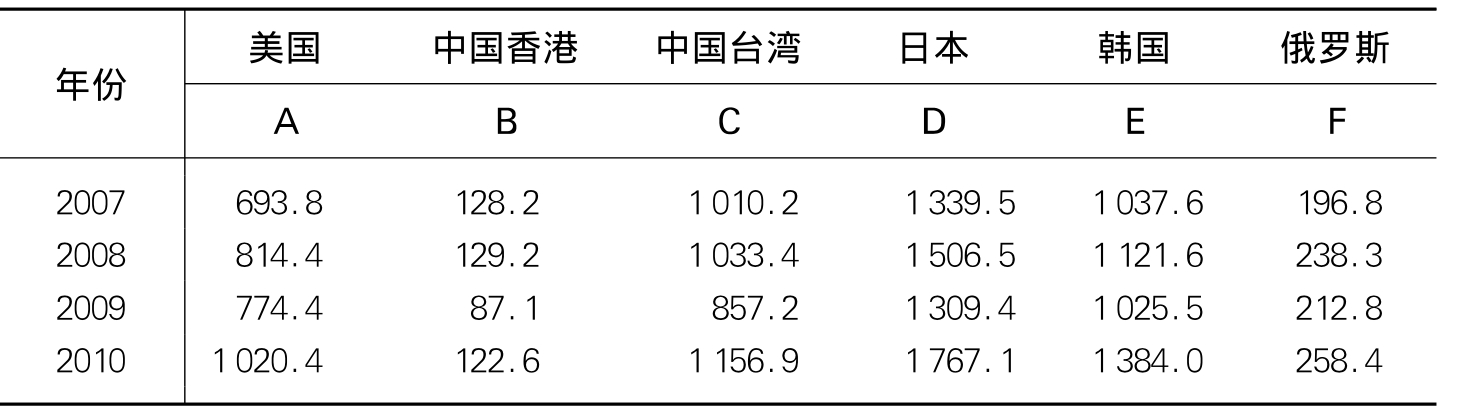

表2 1995~2010年六个贸易伙伴统计的从中国大陆进口额(亿美元)

续 表

资料来源:所有数据来自于各经济体海关统计数据,其中香港地区和日本统计货物贸易额是用本币计

价,根据香港地区和日本各自发布的本币与美元年平均汇率换算为美元标价。

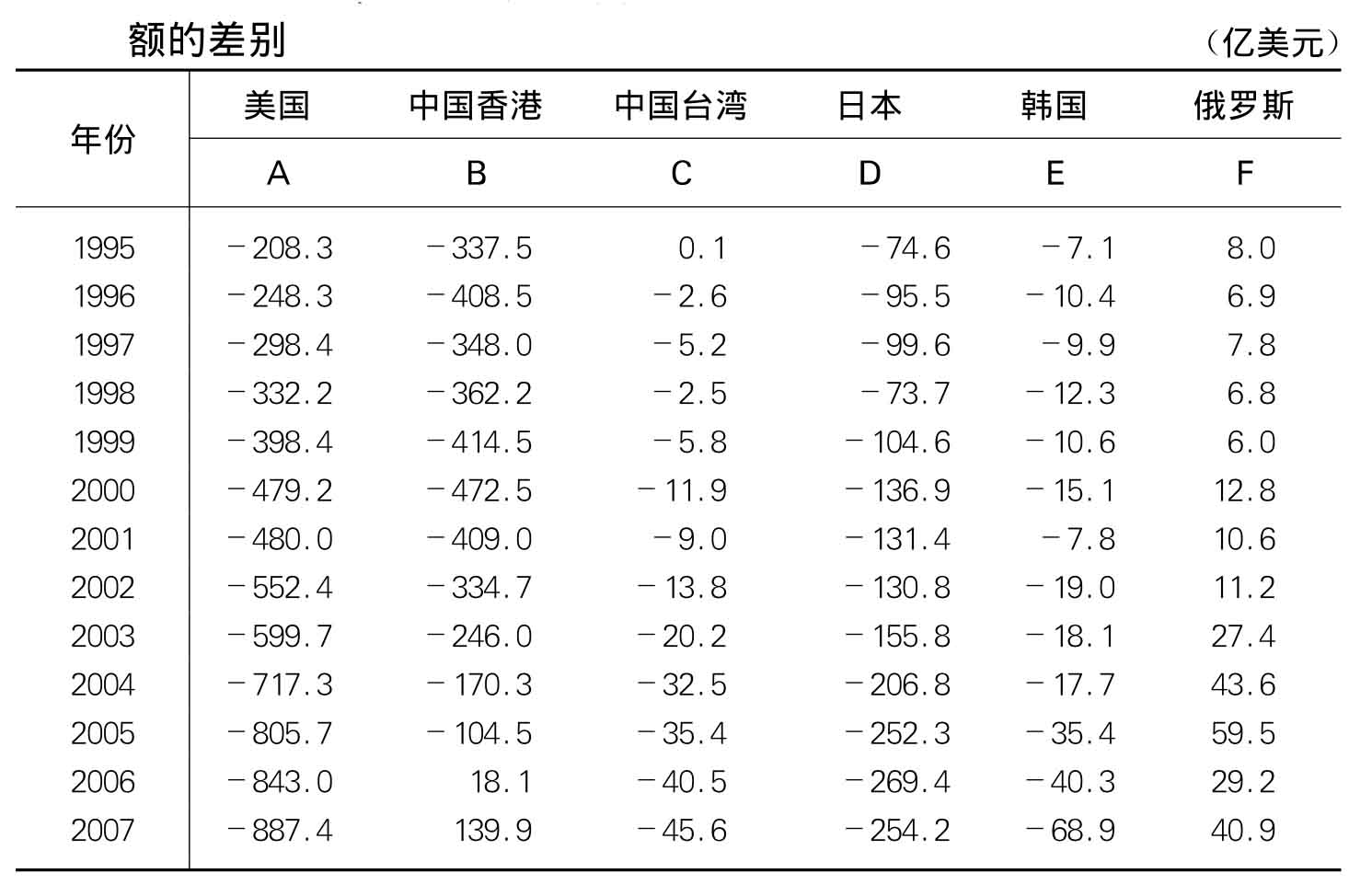

表3分别对中国大陆与六个经济体的双边贸易数据(中方统计的出口与外方统计的进口)进行差额检查。例如,用中方统计的某年对美国出口减去美方统计的同年自中国进口额。正数显示中方的统计大于外方的统计,负数显示中方的统计小于外方的统计。与所有六个经济体的检查结果排列在表3中。

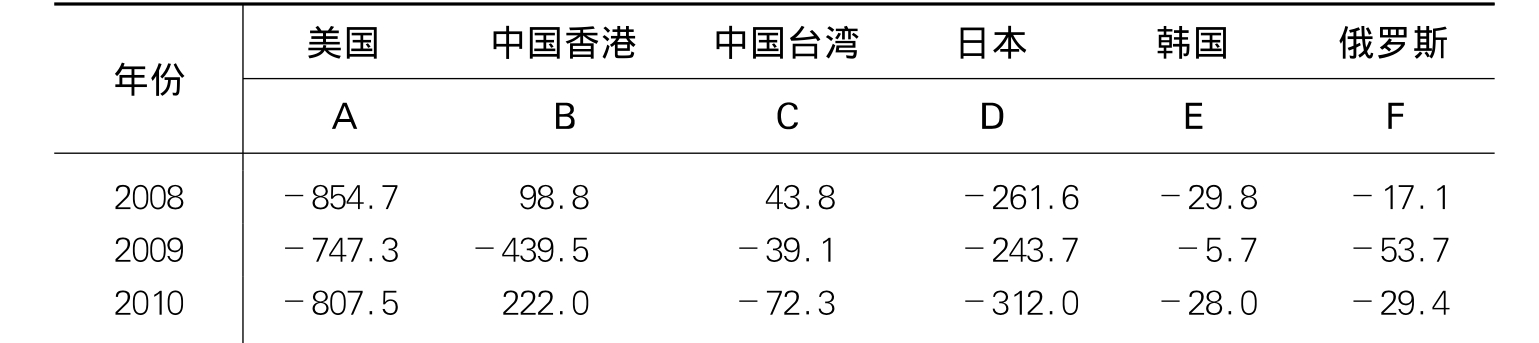

表3 1995~2010年中方统计的中国大陆出口额与六个贸易伙伴统计的进口

续 表

资料来源:数据来源同表1和表2。表中数据系中国统计的对贸易伙伴出口额减贸易伙伴统计的从中国进口额,即表1中A列减去表2中A列对应的年份数据,以此类推其余各列;负数为中方的统计出口额小于对方统计的进口额,正数为中方统计的出口额大于对方统计的进口额。

具体看,从1995~2010年,中美双边贸易中一直是中方出口统计数小于美方进口统计数;内地与香港之间,2006年之后几年除外,内地统计的出口额小于香港统计的进口额;大陆与台湾之间,除1995年外,一直是大陆统计的出口额小于台湾统计的进口额;中国与日本之间,情形与中美之间类似;中国与韩国之间,情形与中美或中日之间有接近之处,但时间趋势似乎有显著差别;中俄之间,双边统计数呈现不规则变动情形。

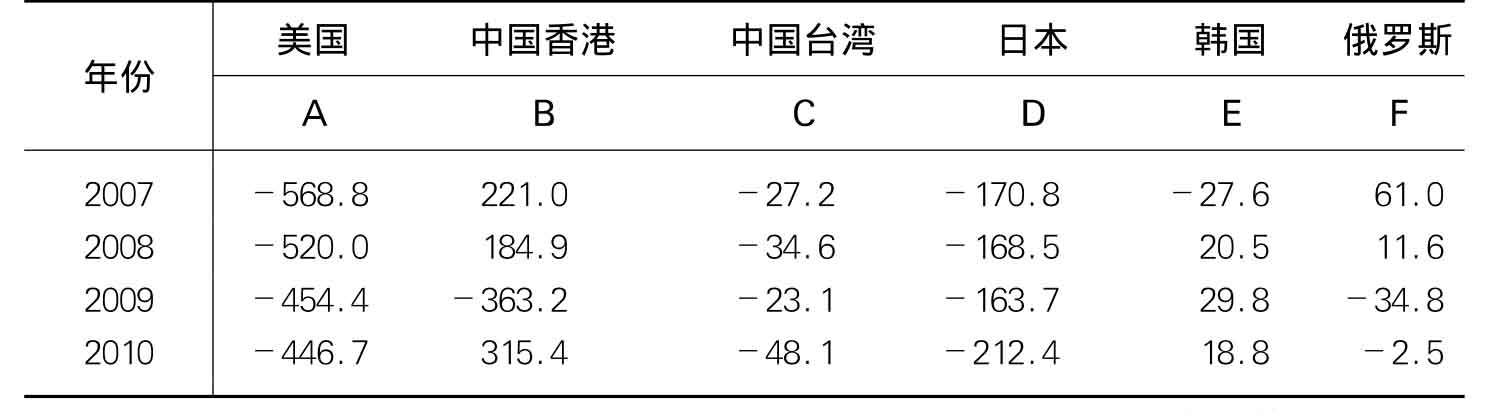

按照表1到表3的相同方法,表4到表6对中国统计自六个经济体的进口额与外方统计对中国大陆的出口额进行了排列和对比。如表1和表2一样,表4和表5也有相同货币单位。数据具有可比性。

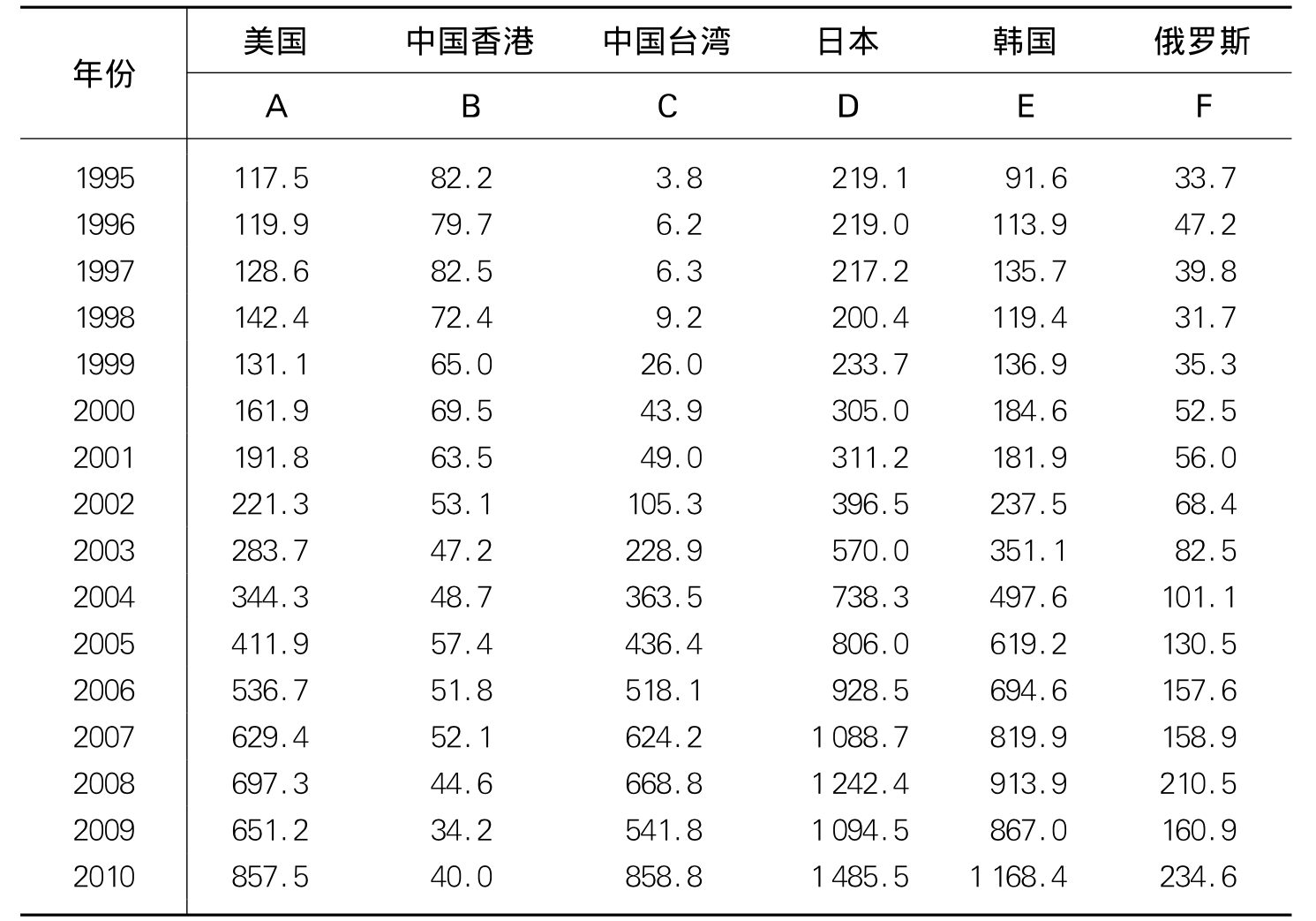

表4 1995~2010年中方统计的中国大陆从六个贸易伙伴的进口数据(亿美元)

续 表

资料来源:1990~2000年的数据来自历年海关年鉴,2001年后来自商务部的统计数据(源自海关统计)。俄罗斯在最初三年的数据,用海关年鉴中的苏联数据替代。中方统计均为美元标价。

表4数据是中国大陆统计的从六个贸易伙伴的进口数据,表5是六个贸易伙伴所统计的对中国大陆的出口数据,基本上中国统计的从贸易伙伴进口数据是高于贸易伙伴统计的向中国出口数据的。将中方统计的从贸易伙伴进口额减去贸易伙伴统计的向中国出口额的差额,列为表6。

表5 1995~2010年六个贸易伙伴统计的对中国大陆出口额(亿美元)

资料来源:所有数据来自于各经济体海关统计数据,其中香港地区和日本统计货物贸易额使用本币计价,现根据各经济体统计年鉴中本币与美元年平均汇率换算为美元标价。其中,香港地区的数据仅为本港产品出口内地额,不包含转口贸易额。

观察表6,可以看到,除了内地与香港之间内地统计的进口额小于香港统计的出口额外,所有双边统计数都是正数,即中方统计的进口额大于外方统计的出口额。但是,对比表6与表3,还有值得注意的一点,即表6显示的时间趋势不那么显著。在一些年份,双边统计差别在后来年份小于先前年份。例如,就中美双边而言,2006年和2007年统计差别就小于此前的2004年或2005年。所有六个双边统计差别的总体时间趋势基本上是增加的。

表6 1995~2010年中方统计的中国大陆进口额与六个贸易伙伴统计的出口额的差别(亿美元)

资料来源:数据来源同表4与表5,表中数据系中方统计的从贸易伙伴进口额减贸易伙伴统计的对中国大陆出口额,即表4中A列减去表5中A列对应年份的数据,以此类推其余各列;负数为中方统计的进口额小于对方统计的出口额,正数为中方统计的进口额大于对方统计的出口额。

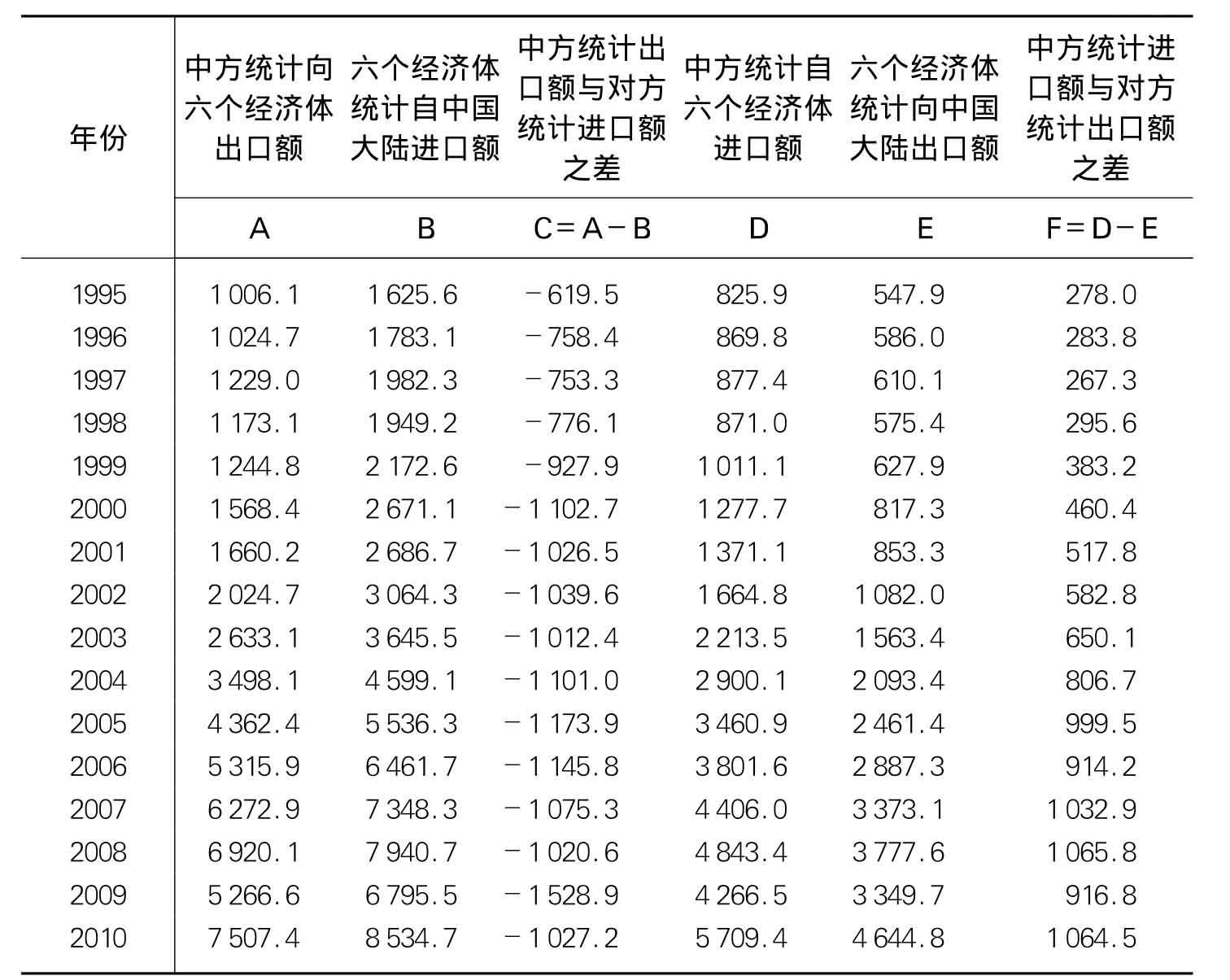

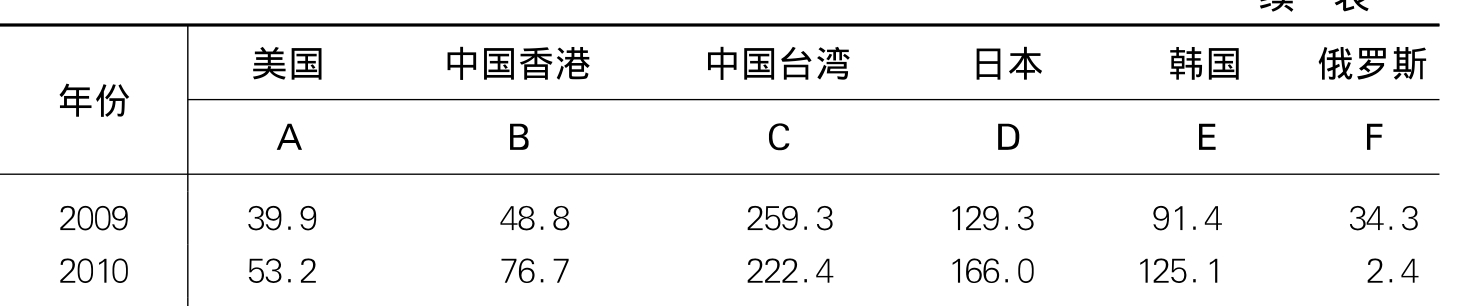

表7合并了六个双边统计的在中国大陆出口与中国大陆进口上的差别。概括地看,中方统计的出口额总体上小于六个经济体统计的自中国大陆进口额,并在时间趋势呈现上升但有波动的情形;中方统计的进口额大于六个经济体统计的对中国大陆出口额,在时间趋势上呈现上升但有明显波动的情形。

表7 1995~2010年中方统计的与六个贸易伙伴统计的双边进出口差额

(亿美元)

资料来源:资料来源同表1至表6。A列来自表1各列之和;B列来自表2各列之和;D列来自表4各列之和;E列来自表5各列之和。负数为中方统计的进(出)口额小于贸易伙伴统计的出(进)口额,正数为中方统计的进(出)口额大于贸易伙伴统计的出(进)口额,与表3和表6相同。

从表7似乎很难得到有特别意义的结论。总体上,中方统计的出口额小于外方统计的自中国大陆进口额,这是国际贸易中正常情形。同时,中方统计的进口额大于外方统计的对中国大陆出口额,也是国际贸易中的正常情形。这些数据似乎已经排除了中国官方贸易数据中存在“出口超报”或“进口低报”的可能性。当然,表1到表6使用了未经合理调整的贸易数据,在程度上是不精确的。

(二)对双边贸易数据进行合理性调整的原则

通常,两个独立经济体有着各自的统计体系,难以同时出现性质相同的数据失真问题。即使对那些试图伪报贸易数据的个体经济主体(企业或个人)来说,同时向两个统计当局或海关当局虚报的成本也大得多。因此,如前所说,双边贸易的双边统计对比可被借用来检查一定时期中一国或地区贸易统计数据可信性。

但这种检查应当基于双边贸易数据的一些天然特性。例如,按照现行统计规则,A国或地区统计对B国或地区出口额应总是小于B国或地区统计自A国或地区的进口额,因为A和B使用了不同的海关报价原则。通常,进口国或地区报告的进口值总是包括运费和保险费,而出口国或地区报告的出口值则不包括这两种费用。这就是到岸价和离岸价的差别。

另外,在国际贸易统计中如同在国际金融交易统计中一样会存在这样那样的统计误差。追求统计数据的跨国(区)的可比性应考虑到统计误差的因素。

关于转口贸易的问题,这里拟不进行特别考察。主要理由是,转口贸易问题主要出现在中国内地出口经由香港地区的转口,而香港地区的转口贸易目的地主要是美国、日本,有时也包括台湾地区等地。这样,经由香港地区的转口贸易即使没有充分反映在中国大陆的贸易统计中,却在很大程度上反映在诸如美国、日本和台湾地区对中国大陆的双边贸易统计中。这些统计数字可以相互抵消,从而不致成为影响总和(合并)贸易统计数据中的突出问题。

(三)进出口计价原则不同而产生的双边统计进出口数据差异

1.中国大陆与贸易伙伴对外贸易统计数据计价调整

双边贸易统计数据存在差异的原因之一,就是双边进出口计价方式和计价原则不同。与大多数国家或地区出口计价不同,美国出口数据是依据船边交货价(FAS)统计的,而中国大陆和其他大多数国家或地区出口数据是依据离岸价格(FOB)统计的,一般进口数据都是依据到岸价格(CIF)统计的。这样,由于进出口两国或地区进出口计价基础不同,国际通行的转换做法是将其他计价标准统一换算为离岸价(FOB)计价标准,对货物贸易数据进行调整。目前已有研究采用这一方法,是把美国的FAS出口值加上1%的成本转换成FOB值,把离岸价加价10%调整为到岸价(参见冯国钊,刘遵义,1999)。由于到岸价和离岸价之间的差距是保险费和运费,中国大陆与六个经济体之间双边贸易发生的运费和保险费率都不相同,把与所有经济体贸易加价差距都统一为10%不够准确。为了更加准确的刻画中国大陆与六个经济体双边贸易之间的统计差距,这里分别对中国大陆与六个经济体之间的运费和保险费进行了测算估计。

首先,考虑货物贸易运费因素。这里直接采用杨汝岱(2007)测算的中国大陆到香港地区的运费率4%,再考虑运输距离长短和货运的发达程度估算其他经济体运输费用,假定中国大陆到香港地区的运费率为4%,到韩国、日本和台湾地区的运费率为6%,到俄罗斯的运费率为8%,到美国的运费率为10%。

其次,考虑保险费率。根据中国人民保险公司网站数据,中国大陆与香港、台湾地区和韩国、日本之间的进出口货物贸易的运输保险费率为1.5‰,与俄罗斯进出口货物贸易的运输保险费率为3‰,与美国进出口货物贸易的运输保险费率为2.5‰。同时假设中国(大陆)保险加成率为10%,则进出口保险费=(1+加成率)×进出口货物保险费率。这里为了处理方便,统一近似为1%的各种保险费率。

这样,我们就按照以上数据对中国大陆与六个经济双边货物贸易计价原则进行调整,中国大陆与美国之间货物贸易计价离岸价加价11%后就是岸价格,中国内地与香港地区之间离岸价加价5%后就是岸价格,中国大陆与日本、韩国和台湾地区之间离岸价加价7%后就是岸价格,中国与俄罗斯之间离岸价加价9%后就是岸价格。以下我们就分别按照各自数据进行调整。

2.经过计价原则调整后,中方统计与六个贸易伙伴统计差额的重新测算值

经过离岸价和到岸价的计价调整,中国大陆统计的对六个经济体的出口数据,还是都与六个经济体统计的自中国进口货物贸易数据存在较大的差异。

表8 计价原则调整后1995~2010年中方统计的出口与六个贸易伙伴统计的进口差额(亿美元)

续 表

资料来源:原始数据来源同表3,调整方法参见正文说明。出口统计差额=中国大陆统计的对贸易伙伴出口额-贸易伙伴统计的自中国大陆进口额×FOB/CIF;负数表示中国大陆统计的对贸易伙伴出口额小于贸易伙伴统计的自中国大陆进口额,正数表示中国大陆统计的对贸易伙伴出口额大于贸易伙伴统计的自中国大陆进口额。

对比表8与表3,基本格局相同,但也有一些差别。中美之间、中国大陆与台湾地区之间、中日之间的贸易数据基本上符合理论预期,即中方统计的中方出口额小于对方统计的进口额。但是,就中国内地与香港地区之间、中韩之间和中俄之间,在不少年份中方统计的出口额大于对方统计的进口额。这显然属于异常情况。

表9 计价原则调整后1995~2010年中方统计的进口与六个贸易伙伴统计的出口差额(亿美元)

续 表

资料来源:数据来源同表6,调整方法参见正文说明。进口统计差额=中国大陆统计的自贸易伙伴进口额×FOB/CIF-贸易伙伴统计的对中国大陆出口额;正数表示中国大陆统计的进口额大于贸易伙伴统计的对中国大陆出口额,负数表示中国大陆统计的进口额小于贸易伙伴统计的对中国大陆出口额。

表9是按照与表8相同方法对中方统计的进口额与对方统计的出口额进行调整后的结果。将表9与表6进行对比,基本格局相同,但也有一些差别。大体上说,中国大陆与台湾地区之间以及中日之间的情形基本符合理论预期,即中国大陆进口数大于对方出口数,而且数值基本上随时间(即随双边贸易规模的增加)而增加。但是,在中美之间、中韩之间以及中俄之间,一些年份的情形值得怀疑。例如,中美之间在2006年和2007年表现为中方进口额小于美方出口额;中韩之间和中俄之间虽然一直是中方进口额大于对方出口额,但年度间出现显著起伏,与理论预期有不吻合之处。中国内地与香港地区之间,20世纪90年代那几年显然不正常;近几年的符号为正常,但年度变动情形难以肯定说属完全正常。不过,联系到前面提到的转口贸易因素,或许在一定程度上中美之间和中国内地与香港地区之间的不正常与此有一定程度的关系。

(四)剔除中国大陆货物贸易统计中的合理统计误差

现实中存在着统计误差。但是统计方法和规则不可能发生太大的变动以致统计数据呈现太大的差距,因此,我们的统计误差占总进出口总额的比例应该是大致固定的。由于存在真实的统计误差,因此,我们必须把中国大陆与六个经济体的进出口贸易统计差额中的真实统计误差进行扣除。我们假设六个经济体的统计相比中国大陆的统计更加成熟,数据可靠度较高,因此以六个经济体统计数据为参考值。由于真实统计误差率无法获得,我们计算了六个经济体国际收支平衡表中净误差与遗漏占货物贸易进出口总额的比重,以此比重的平均值作为六个经济体与大陆货物贸易数据存在统计误差的近似替代。通过计算,六个经济体考察期内国际收支平衡表中“净误差与遗漏”占货物进出口贸易的平均比重分别为:美国2.33%、日本1.81%、韩国1.21%、中国台湾0.33%、中国香港1.36%、俄罗斯4.85%,就以此比重作为合理统计误差比例的替代值,对进出口伪报统计数额进行修正、调整。

表10和表11报告了经过剔除合理统计误差的结果,分别显示中方统计的中国大陆对六个经济体出口额与与六个经济体报告的自中国大陆进口的差额,以及中方统计的中国大陆自六个经济体进口额与六个经济体报告的对中国大陆出口额的差额。

表10 剔除合理统计误差后1995~2010年中方统计的出口数据与六个贸易伙伴统计的进口数据差额(亿美元)

资料来源:数据来源同表3,调整方法参见正文说明,即表3中A到F各列数值分别要考虑各个贸易伙伴进口合理统计误差值(各个贸易伙伴进口统计值乘以误差调整系数,具体数值参见正文说明)的影响;负数表示中国大陆统计的向贸易伙伴出口额大于贸易伙伴统计的自中国大陆进口额,正数表示中国大陆统计的向贸易伙伴出口额小于贸易伙伴统计的自中国大陆进口额。

对比表10与表8,可以看到,基本格局和趋势相同,但一些数字有差别。尤其值得注意的仍然是中国大陆与香港地区、韩国和俄罗斯之间的异常情况。

对比表11与表9,可以看到,基本格局和趋势相同,但也有一些数字差别。尤其值得注意的是中美之间和中俄之间的差别。

表11 剔除合理统计误差后1995~2010年中方统计的进口与六个贸易伙伴统计的出口数据差额(亿美元)

资料来源:数据来源同表6,调整方法参见正文说明;中国大陆进口统计的与贸易伙伴统计的出口差额=计价调整后中国大陆和贸易伙伴双边进出口统计数据差额-贸易伙伴向中国大陆统计的出口误差额,即表6中A到F各列数值分别减去各个贸易体出口合理统计误差值(各个贸易体出口统计值乘以误差调整系数,具体数值参见正文说明);负数表示中国大陆统计的进口小于贸易伙伴统计的对中国大陆出口额,正数表示中国大陆统计的进口额大于贸易伙伴统计的对中国大陆出口额。

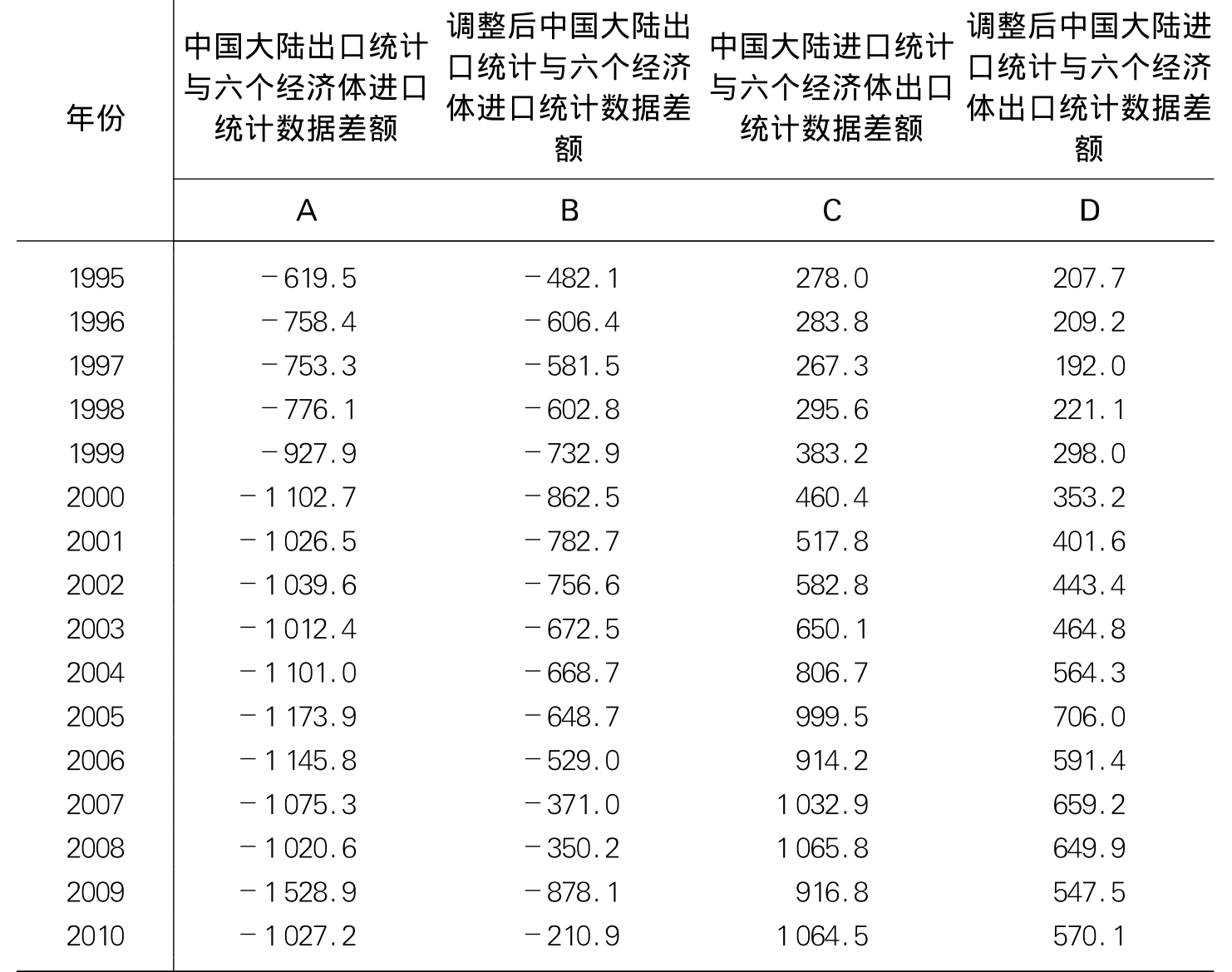

为了从一个总体角度观察上述差别的情况,表12和表13合并上述中国大陆与六个经济体的数据。表12显示中国大陆向贸易伙伴出口统计数据与六个贸易伙伴自中国大陆进口统计数据差额剔除了六个贸易伙伴进口统计“净误差”的结果(C列),以及中国大陆自贸易伙伴进口统计数据与六个贸易伙伴向中国出口统计数据差额剔除了六个贸易伙伴出口统计“净误差”的结果(F列)。显然,C列和F列的符号符合理论预期,数值及其随变动趋势也有显著的合理性。

表12 剔除合理统计误差后1995~2010年中方统计的与贸易伙伴统计的双边贸易数据差额(亿美元)

资料来源:数据来源同表3和表6,处理方法同表10和表11,负数为中方统计的进(出)口额小于贸易伙伴统计的出(进)口额,正数为中方统计的进(出)口额大于贸易伙伴统计的出(进)口额,这点与表3和表6相同。

表13中将经过计价原则调整和合理误差剔除前后的数据进行了对比。分别对比第1列和第2列、第3列和第4列数据,中国大陆的进出口贸易统计数据与贸易伙伴的双边贸易统计数据之间的差额有了明显的缩小,特别是中国大陆向贸易伙伴的出口统计数据与六个贸易伙伴自中国大陆的进口统计数据之间的差额减少尤为明显,比如2007年、2008年、2010年三年的双边进出口统计差额都从1000多亿美元减少为两三百亿美元。中国大陆统计的进口与贸易伙伴统计的对中国(大陆)出口之间的差额也有类似变化,即经过调整的数据显著地小于未经调整的数据。

表13 中方统计的1995~2010年进出口与贸易伙伴统计的相对应数据差异调整前后对比(亿美元)

资料来源:数据来源自表3、表6以及表12的调整后数据,调整方法参见正文说明。前两列分别表示调整前后的中国大陆向贸易伙伴出口统计数据与六个贸易伙伴自中国大陆进口统计数据的差额对比,后两列分别表示调整前后的中国大陆自贸易伙伴进口统计数据与六个贸易伙伴向中国出口统计数据的差额对比。距,但差别的程度显著减少了;而且,六个经济体数据合成后的总体情况表明统计差距基本符合理论预期,尽管在数值大小上仍有一定疑问。

至此,我们可以得出这样的看法,中国贸易数据可能存在误差或扭曲,即由种种经济行为因素所导致的贸易数据失真;但是,失真的程度可能远远小于前面提到的若干人士所估计的结果。由中国官方统计所显示的贸易平衡基本上应可接受,即近些年来中国对外货物贸易出现了巨大规模的、连续性的顺差。

四、结论和进一步问题

我们在以上就中国大陆与六个贸易伙伴的双边货物贸易的统计数据进行了直观对比,并在针对计价方法和合理误差进行调整后对双边数据进行了对比。比较的结果显示,中国大陆与贸易伙伴的统计数据仍然存在一定差

我们的基本结论是,中国官方所报告的中国对外货物贸易平衡的统计数字基本可信,尽管其精确程度仍然有待于进一步研究来加以确认或修正。

同时,我们也认为,这里所报告的考察结果也有局限性。我们没有考察上述六个经济体之外的统计数据;我们没有使用例如月度数据;我们也没有直接涉及到贸易数据的统计过程及可能的相关问题。后续研究工作显然有必要。

本章参考文献

1.陈浪南、陈云:“人民币汇率、资产价格与短期国际资本流动”,《经济管理》2009年第1期

2.陈敏强:“‘抵消系数’模型与资本流动:东亚国家资本流动的经验分析”,《世界经济》2003年第9期

3.陈学彬、余辰俊、孙婧芳:“中国国际资本流入的影响因素实证分析”,《国际金融研究》2007年第12期

4.陈中:“进出口贸易的数据陷阱”,《中国统计》1999年第12期

5.冯彩:“我国短期国际资本流动的影响因素——基于1994~2007年的实证研究”,《财经科学》2008年第6期

6.冯国钊、刘遵义:“对美中贸易平衡的新估算”,《国际经济评论》1999年第5~6期

7.管涛:“货币战争的中国对策:积极应对国际资本流动冲击”,《国际经济评论》2011年第2期

8.管涛、王信、潘宏胜、林艳红:“对当前我国贸易项下异常资金流入的分析——兼评渣打银行王志浩关于贸易顺差的研究报告”,《国际金融研究》2007年第6期

9.谷宇、高铁梅、付学文:“国际资本流动背景下人民币汇率的均衡水平及短期波动”,《金融研究》2008年第5期

10.国家发展改革委员会宏观经济研究院经济形势分析课题组:“宏观调控:重点调整过剩流动性的流向——2007年一季度宏观经济形势”,《中国证券报》2007年4月26日

11.郭建泉、周茂荣:“弹性汇率制度下资本控制的经济效应——一个基于修正的Dornbusch‘超调’模型的动态学分析”,《经济研究》2003年第5期

12.贺力平、蔡兴:“从国际经验看中国国际收支‘双顺差’之谜”,《国际金融研究》2008年第9期

13.贺力平、刘骞文:“中国外汇储备增长的新特征”,《金融教育研究》2011年第1期

14.贺力平、张艳花:“资本外逃损害经济增长吗?——对1982年以来中国数据的检验及初步解释”,《经济研究》2004年第12期

15.何新华:“中国香港在内地对外贸易中的地位评析”,《国际经济评论》2007年第3~4期

16.黄武俊、陈漓高:“中国国际资本流动与货币政策动态关系:1994~2007年——基于BGT模型抵消和冲销系数分析”,《经济科学》2009年第3期

17.姜子叶、范从来:“中国返程投资的影响因素研究”,《金融研究》2010年第9期

18.查尔斯·金德尔伯格、罗伯特·阿利伯:《疯狂、惊恐和崩溃——金融危机史》(第五版;中文版),中国金融出版社,2011

19.经济增长前沿课题组:“国际资本流动、经济扭曲与宏观稳定——当前经济增长态势分析”,《经济研究》2005年第4期

20.李东平:“近年中国贸易顺差虚假程度及其对货币政策的影响简析”,《国际经济评论》2008年第5期

21.李庆云、田晓霞:“中国资本外逃规模的重新估算”,《金融研究》2000年第8期

22.黎友焕、王凯:“热钱流入对中国经济的影响及其对策”,《财经科学》2011年第3期

23.联合国贸易与发展会议(UNCT AD):《2007世界投资报告》,《2009世界投资报告》,《2010世界投资报告》

24.彼得·林德特、查尔斯·金德尔伯格:《国际经济学》(中文版),上海译文出版社,1995

25.刘立达:“中国国际资本流入的影响因素分析”,《金融研究》2007年第3期

26.刘莉亚:“境外‘热钱’是否推动了股市、房市的上涨——来自中国市场的证据”,《金融研究》2008年第10期

27.刘伟、李传昭、许雄奇:“资本项目开放对经常项目的影响——基于中国经验的实证分析(1982~2004)”,《数量经济技术经济研究》2006年第11期

28.欧志葵:“‘达芬奇家具造假’追踪”,《南方日报》2011年7月18日A11版

29.裴长洪:“我国利用外资30年经验总结与前瞻”,《财贸经济》2008年第11期

30.秦梓华:“对中国‘非合意国际资本’规模的测度和分析:基于中国与六个经济体双边贸易数据的对比与检验”,北京师范大学经济与工商管理学院博士学位论文,2009年

31.盛柳刚、赵洪岩:“外汇储备收益率、币种结构和热钱”,《经济学》(季刊)2007年7月

32.宋文兵:“中国的资本外逃问题研究:1987~1997”,《经济研究》1999年第5期

33.苏多永、张祖国:“‘四重套利’模型与短期国际资本流动”,《财经科学》2010年第8期

34.孙立坚、孙立行:“对外开放和经济波动的关联性检验——中国和东亚新兴市场国家的案例”,《经济研究》2005年第6期

35.唐旭、梁猛:“中国贸易顺差中是否有热钱,有多少”,《金融研究》2007年第9期

36.陶川:“我国热钱流入的边际成本、热钱的影子价格和托宾q——一个理论分析框架及实证”,《金融研究》2010年第12期

37.万光彩、刘莉:“中国的‘热钱’规模究竟有多大?——基于热钱流出渠道的估算”,《世界经济研究》2009年第6期

38.王刚贞:“我国贸易项目下的资本流动规模测算”,《经济理论与经济管理》2010年第3期

39.王国刚:“基于资产负债表的央行调控能力分析”,《金融评论》2010年第1期

40.王国刚、余维彬:“‘国际热钱大量流入中国’论评析”,《国际金融研究》2010年第3期

41.王琦:“关于我国国际资本流动影响因素计量模型的构建和分析”,《国际金融研究》2006年第6期

42.王世华、何帆:“中国的短期国际资本流动:现状、流动途径和影响因素”,《世界经济》2007年第7期

43.王信:“近期我国短期资本流入的主要相关因素”,《国际金融研究》2003年第1期

44.汪洋:“1994年以来中国的资本流动研究”,《国际金融研究》2004年第6期(2004a)

45.汪洋:“中国的资本流动:1982~2002”,《管理世界》2004年第7期(2004b)

46.汪洋:“中国的热钱:分析视角与行为异常”,载庄宗明、何帆主编《后危机时期的世界经济与中国》,中国世界经济学会,2010年10月

47.王永利:“国际货币全球持有与其投放属地管控矛盾激化——全球金融大危机的根源的思考”,《国际金融研究》2009年第5期

48.王志浩:“中国外贸的‘百慕大三角’”,《世界知识》2006年第4期(2006a)

49.王志浩:“中国加工业过剩导致巨额经常账户顺差”,《证券日报》2006年10月30日B2版(2006b)

50.新华网:“问题血燕再追踪:血燕已全部下架”,2011年8月18日

51.新京报:“马来西亚八成出口到中国燕窝疑为走私”,2011年8月19日A30版

52.姚枝仲:“真实贸易顺差,还是热钱?”,《国际经济评论》2008年7~8期

53.姚枝仲、张亚斌:“中国资本项目的变化及其宏观影响”,《世界经济》2001年第8期

54.杨海珍、Frank R.Gunter:“中国资本外逃与外国直接投资关系的实证分析(1984~1999)”,《经济学》(季刊)2004年第4期

55.杨汝岱:“中美贸易逆差根本不应成为问题”,《国际经济评论》2007年第7~8期

56.叶碧华:“解码达芬奇:从3万到30万的秘密”,《21世纪经济报道》2011年7月13日19版

57.尹宇明、陶海波:“热钱规模及其影响”,《财经科学》2005年第6期

58.余永定、覃东海:“中国的双顺差性质、根源和解决办法”,《世界经济》2006年第3期

59.张明:“中国面临的短期国际资本流动:不同方法与口径的规模测算”,《世界经济》2011年第2期

60.张明,徐以升:“全口径测算中国当前的热钱规模”,《当代亚太》2008年第4期

61.张谊浩、裴平、方先明:“中国的短期国际资本流入及其动机——基于利率、汇率和价格三重套利模型的实证研究”,《国际金融研究》2007年第9期

62.张谊浩、沈晓华:“人民币升值、股价上涨和热钱流入关系的实证研究”,《金融研究》2008年第11期

63.赵玲华:“透析中国违规资本流动的种种方式”,《国际经济评论》1999年第3~4期

64.赵文胜、张屹山、赵杨:“人民币升值、热钱流入与房价的关系——基于趋势性和波动性的研究”,《世界经济研究》2011年第1期

65.郑振龙:《大警示:冷观亚洲金融危机》,中国发展出版社,1998

66.中国国家外汇管理局(2011):《2010年中国跨境资金流动监测报告》

67.中国商务部、美国商务部联合签署:《中美货物贸易统计差异研究报告》,《国际商务财会》2010年第4期转载

68.周茂荣、张子杰:“贸易开放与金融开放的内在联系——基于PVAR模型的实证检验”,《财经科学》2010年第3期

69.朱孟楠、刘林:“短期国际资本流动、汇率与资产价格——基于汇改后数据的实证研究”,《财贸经济》2010年第5期

70.Jamuna P.Agarwal.1980.“Determinants of Foreign Direct Investment:A Survey”,Review of World Economics,Vol.116,No.4

71.Joshua Aizenman and Ilan Noy.“Endogenous Financial and Trade Openness”,Review of Development Economics,2009,Vol.13,No.2

72.George Allayannis,Gregory W.Brown and Leora F.Klapper.“Capital Structure and Financial Risk:Evidence from Foreign Debt Use in East Asia”,The Journal of Finance,2008,Vol.58,No.6(Dec.)

73.Ray Barrell,Nigel Pain,1999.“Domestic institutions,agglomerations and foreign direct investment in Europe”,European Economic Review,1999,Vol.43

74.Billington N.“The location of foreign direct investment:an empirical analysis”,Ap plied Economics,1999,Vol.31,No.1,1 January

75.Romita Biswas.“Determinants of Foreign Direct Investment”,Review of Development Economics,2002,Vol.6,No.3

76.Ricardo J.Caballero and Arvind Krishnamurthy.“Bubbles and capital flow volatility:Causes and risk management”,Journal of Monetary Economics,2006,Vol.53

77.Guillermo A.Calvo,Leonardo Leiderman and Carmen M.Reinhart.“Capital Inflows and Real Exchange Rate Appreciation in Latin America:The Role of External Factors”,Staf f Papers-International Monetary Fund,1993,Vol.40,No.1(Mar.,1993)

78.Reinhart Carmen and Kenneth S.Rogoff.“The modern history of exchange rate arrangements:a reinterpretation”.NBER Working Paper,No.8963,2002

79.Menzie D.Chinn and Eswar S.Prasad.“Medium-term determinants of current accounts in industrial and developing countries:an empirical exploration”,Journal of International Economics,2003,Vol.50

80.Dunning,John H.“Explaining Changing Patterns of International Production:In Defense of the Eclectic Theory”,Ox ford Bulletin of Economics and Statistics,1979,Vol.41,Oxford

81.Feng Guo and Ying Sophie Huang.“Does‘Hot Money’Drive China's Real Estate and Stock Markets?”,International Review of Economics and Finance,2010,Vol.19

82.Ho-don Yan.“Causal Relationship Between the Current Account and Financial Account”,International Advances in Economic Research,2005,Vol.11

83.Masahiro Kawai and Mario B.Lamberte.“Managing Capital Flows in Asia:Policy Issues and Challenges”,Research Policy Brief,2008,Vol.26

84.Maurice D.Levi.“Taxation and Abnormal'International Capital Flows”,Journal of Political Economy,1977,Vol.85,No.3(Jun.,1977)

85.Frederic S.Mishkin.“Lessons from the Asian crisis”,Journal of International Money and Finance,1999,Vol.18

86.Jonathan D.Ostry,Atish R.Ghosh,Karl Habermeier,Marcos Chamon,Mahvash S.Qureshi,and Dennis B.S.Reinhardt.“Capital Inflows:The Role of Controls”,IMF Staf f Position Note,February 19,2010 SPN/10/04

87.Dani Rodrik and Andrés Velasco.“Short-term Capital Flows”NBER Working Paper 7364,1999

88.Lucio Sarno and Mark P.Taylor.“Moral Hazard,Asset Price Bubbles,Capital Flows,and the East Asian Crisis:the First Tests”,Journal of International Money and Finance,1999,Vol.18

【注释】

(1)“两税合一”指将《中华人民共和国企业所得税暂行条例》和《中华人民共和国外商投资企业和外国企业所得税法》两部法律法规统一成一部所得税法,取消内外资企业在税率等方面的差别。我国在2008年开始实行新的《中华人民共和国企业所得税法》,但还留有五年的过渡期。

(2)非法国际资金与热钱的概念并不完全相等,前者包括了一些国外非法所得流回,但不一定是投机性质;而后者指的是短期国际投机性资金,因为资本管制的存在,其流入有逃避监管的嫌疑。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。