机器人在智能制造业中的作用与面临的挑战

“十二五”国家“863”计划机器人技术主题专家组组长 赵 杰

我国在“十二五”规划当中,列出七个战略性新兴产业,从中可以看到,高端装备制造是其他六大产业发展的一个基础,因为其他六大产业的发展离不开装备支撑。这七个战略性新兴产业中,装备制造业分了五个重点发展的产业,五个重点发展产业中,智能制造装备是其他产业离不开的,也是基础。所以,智能制造装备是高端装备发展的重点,也是衡量国家工业化水平的一个重要标志。

智能制造装备具有如下特点:从功能特点上看,感知决策控制执行;产品要求集成和融合,要求先进制造技术和信息技术集成,制造业发展需求需要智能化数字化网络化。从这些智能制造装备的一些特点可以看到,工业机器人的特点与感知决策执行控制非常相近。可以说,机器人作为智能制造业中的一个核心装备,是最能体现智能制造高端智能的特点的。从全球的产业规模来看,智能制造机器人的发展,随着技术提升,顾客需求和整个环境的改变,在2010年产值接近60亿美元,年度装机量12万台,相关应用产值更高;2011年全球共装备接近14万台,比2010年增长18%。随着新兴应用领域和汽车传统产业需求的增加,预计在2012到2014年,全球工业机器人年产量将以6%的速度增长,平均每年新装量在17万台。从2010年开始,我国工业机器人需求量增加,2010年比2009年增长达到1.71倍。2014年,我国需求量将达到32 000台,也将成为全球最大工业机器人需求国。到2014年,我国机器人装机总量将超过15万台。由此可以看出,机器人的发展是非常快的。

机器人的“高端、智能”特点

从国内工业机器人市场需求特征来看,目前还是以汽车制造业为主,制造业发展占主要地位。同时,沿海经济发达地区也是工业机器人的主要市场。外商独资企业、中外合资企业和国有企业,目前是工业机器人的主要客户。

智能机器人应用种类很多,一种是标准传统的工业机器人,主要用于装配等方面,如自动引导车,装载、卸拆。一种是机器人化的装备,这是典型的并联制造装备,如机器人化加工中心甚至机器人成套装备。比较典型的应用,比如,航空制造业对于飞机外壳、机翼的装配甚至一些高端机翼纤维攒放;在汽车行业包括点焊甚至搬运等;冶金行业也是一样。在医药和食品行业,将来可能是我们发展的一个非常重要的方面。因为食品行业和医药行业自动化程度比较低,同时它对于制造过程中的洁净安全有非常高的要求。

对于机器人服务于智能制造业,我们还面临很多的挑战。在认识层面上,现在我们对机器人的认识程度已经提得非常高了,而且各种计划都把发展机器人作为一个非常重要的方面。我们在认识方面面临的最大挑战,是在技术重大改革与探索上,对人的思维模式的挑战,能否有效地在全社会范围内形成统一认识,建立和推进发展智能制造氛围,发展智能装备国家力量。我们现在从工业机器人研发角度来说,还没有形成一种合力,大家的工作做得比较分散。战略层面上,国家目前已经认识到了工业机器人发展的重要性,从政策层面上也给予了非常大的支持,包括科技部、工信部和地方政府,都给予了很大支持。

我们目前着重要做的工作,主要有四方面:一是抓住机遇,定好位,加快步伐,迅速发展;二是必须形成机器人或者机器人化智能装备生产制造优势产业链;三是必须掌握服务于制造业技术核心的技术,而不是简单地跟踪模仿;四是建立一种新的包括新市场、新技术、新产品、新应用、新方法、新体制的新战略。

应用层面上,我国机器人服务于整体市场有待成熟,与国外相比,产品种类也比较少,需要在应用层面全面布局,探索更广泛的服务内容和技术。要针对国防、交通、能源、环保这些重要领域,实现重点突破;要针对生物制造、极端制造、太空制造等特殊领域,让机器人发挥更大作用,实现特殊特定领域发展;要建立面向应用的系统级解决方案,研发市场的整个应用体系。

全球机器人产业规模

智能制造用机器人的发展,随着技术提升、使用顾客的需求及整个环境的改变,而产生不同的变化,产业用机器人的市值在2010年达到57亿美元,年度装置量118 337台,而相关应用系统的总市值达到175亿美元。

全球工业机器人装机量

技术层面,现代智能制造新理念对机器人化智能装备发展提出了挑战:一、智能装备产品多品种少量化趋势,导致了弹性生产需求,要求机器人智能高柔性和高集成度;二、智能制造专业复杂的制造流程,要求机器人更加智能化,更加精细化;三、智能制造不断缩短的产品生命周期,要求机器人装备具有与之相适应的快速更新和升级能力;四、机器人智能装备在提高性能的同时,必须遵循低能耗、低排放的绿色理念。

各类工业机器人装置数量

从智能发展趋势看,未来的智能制造技术包含以下几个内容:一、智能性技术。表现在对工作环境的自动识别与决策,工作指令可以根据反馈信息自动生成。二、综合性技术。智能制造技术是集成技术、交叉学科,任何一个单一技术突破,都可为智能制造技术带来一些革命性转变。三、实时性。智能制造系统能对现实工况快速反映。四、交互质技术。未来工业机器人是什么样的态势,奥巴马在美国卡耐基梅陇大学发表演讲时说,未来的机器人应该是一个真正与人合作的机器人。与人合作的前提,是我们要发展它与人的交互性技术。这是未来机器人非常重要的一个方面。最主要的,是它要能够理解人的意图和思想,实现人机和谐交流。

从机器人技术未来走向来看,下面几点十分重要:一、模块化可重构化。这可以解决适应市场产品短周期快速要求,体现更好的柔性。二、控制系统开放化,而且是网络化。这可以提高机器人控制系统可扩展性、互操作性、可移植性联网能力,使机器人由独立性能向群众系统发展。三、数字化和分散化。主要通过分布式控制、远程控制和现场控制,大幅度提高整个系统的可靠性、灵活性,实现系统智能化、数字化、网络化发展。四、多传感器融合使用化。多传感器融合方面,这些年已取得了一些成就,但是如何实现现场问题实用化,还有很长的路要走。

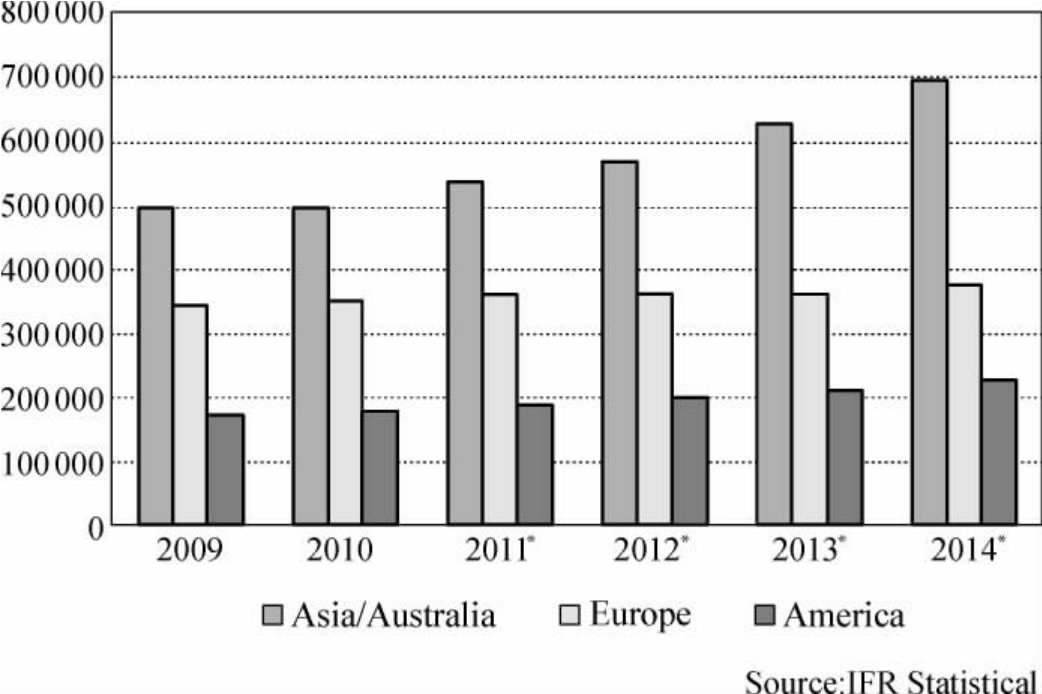

各地区机器人产业规模

2011年,全球共新装机器人预计139 300台,较2010年提高18%。随着新兴应用领域的不断发展及汽车等传统产业需求的增加,预计2012—2014年,全球工业机器人年产量将以年均6%的速度增长,平均每年的新装达167 000台的水平。

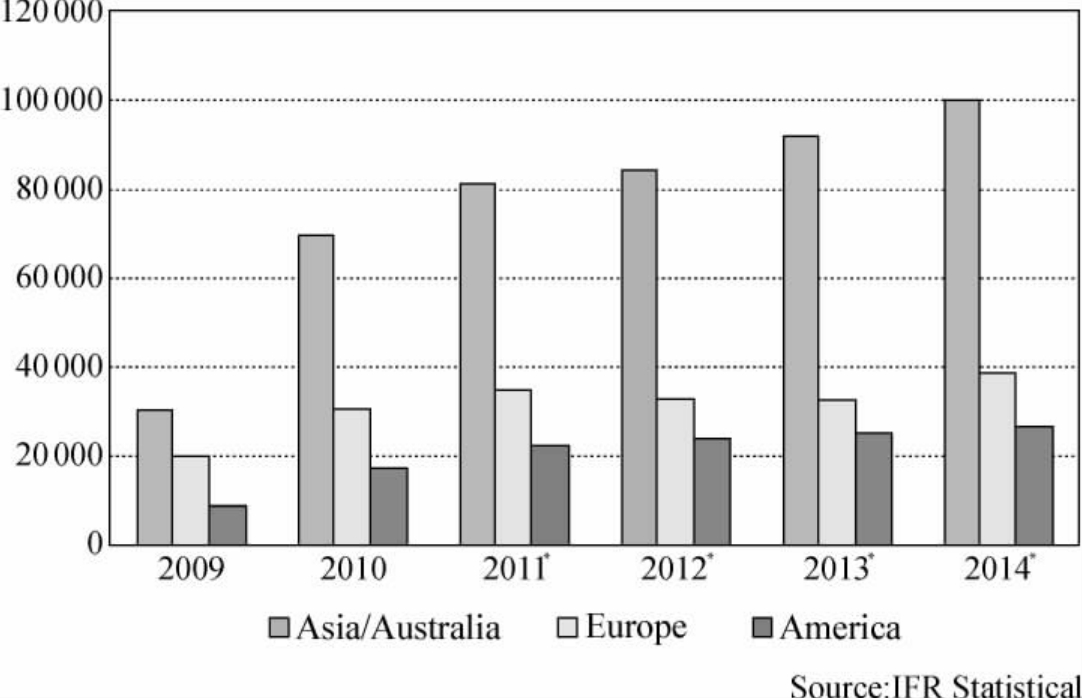

各地区产业用机器人装备量

各地区产业用机器人销售量

对于机器人作业个性化集成化问题,主要研究以人为核心的作业系统,实现作业过程中机器人群体协作,以及跟人之间的协作。举个例子,比如说,现在绿色制造中的拆装业,拆汽车发动机,需要用机器人,但如果完全用机器人,未来十年也达不到,必须是人同机器人的协作才行。这也是未来发展方向。

纵观国际机器人发展模式,有以下几种:一、日本模式。制造商以开发新兴机器人和批量生产优质产品为主要目标,由其他公司或子公司设计制造机器人成套系统。二、欧洲模式。制造商既生产机器人,同时也做设计。三、美国模式。采购和成套设计相结合。美国基本上不生产工业机器人,主要工业机器人依赖于进口,它完成的是机器人的设计和集成。

对于中国来说,我们这个公司如果只生产机器人,只卖机器人,恐怕这个公司生存很难。除非这个公司同时做机器人应用工程。现在机器人比较大的集成商,国内有很多企业,它生产的机器人,目前还存在一些瓶颈问题,包括价格的问题。它的利润可以从其他方面,从整个系统集成方面补掉缺失,这也是一个比较好的发展模式。

对于我国目前工业机器人产业化存在的制约问题,主要表现在:

第一,国外高端工业机器人拥有先发优势。比如,机器人在1998年到1999年在上海有一次博览会,我们跟对方谈价格,当时开价120万,谈了很长时间,后来确定下来年应用量超过40台,降到82万一台。现在再看机器人价格,已经在30万左右。国外高端工业机器人本身拥有一个规模化产量化优势,同时拥有产品成熟化的优势,可以不断降价。这样的结果,对我国工业机器人发展带来的挑战非常大。

第二,关键原部件依赖进口,制约了机器人产业成熟和国际竞争力。关键原部件成本下不来,人家降价空间很大,这样必然制约我国机器人产业发展。我们在关键原部件上干了很多年,投了很大精力去做这个事情,但永远落在小批量生产甚至实验室阶段,永远变不了批量产品,得不到市场成熟化过程。我国工业机器人规模化应用亟待于规模化发展。没有规模化,没有在市场中长时间应用,产品成熟也没有办法。

第三,创新能力不足。我们现在从事机器人研究的人员是世界上最多的,我国机器人发展已经到了一定程度,也发展了很多年,也可以说机器人在中国应用的春天已经来了。但我们在技术上是不是准备好了,我们是不是还有很多关键技术没有突破,原因是在什么方面,是在设计上,还是在控制或驱动元器件上?我们有很多技术还处在实验室阶段,这制约了机器人产业化进程。

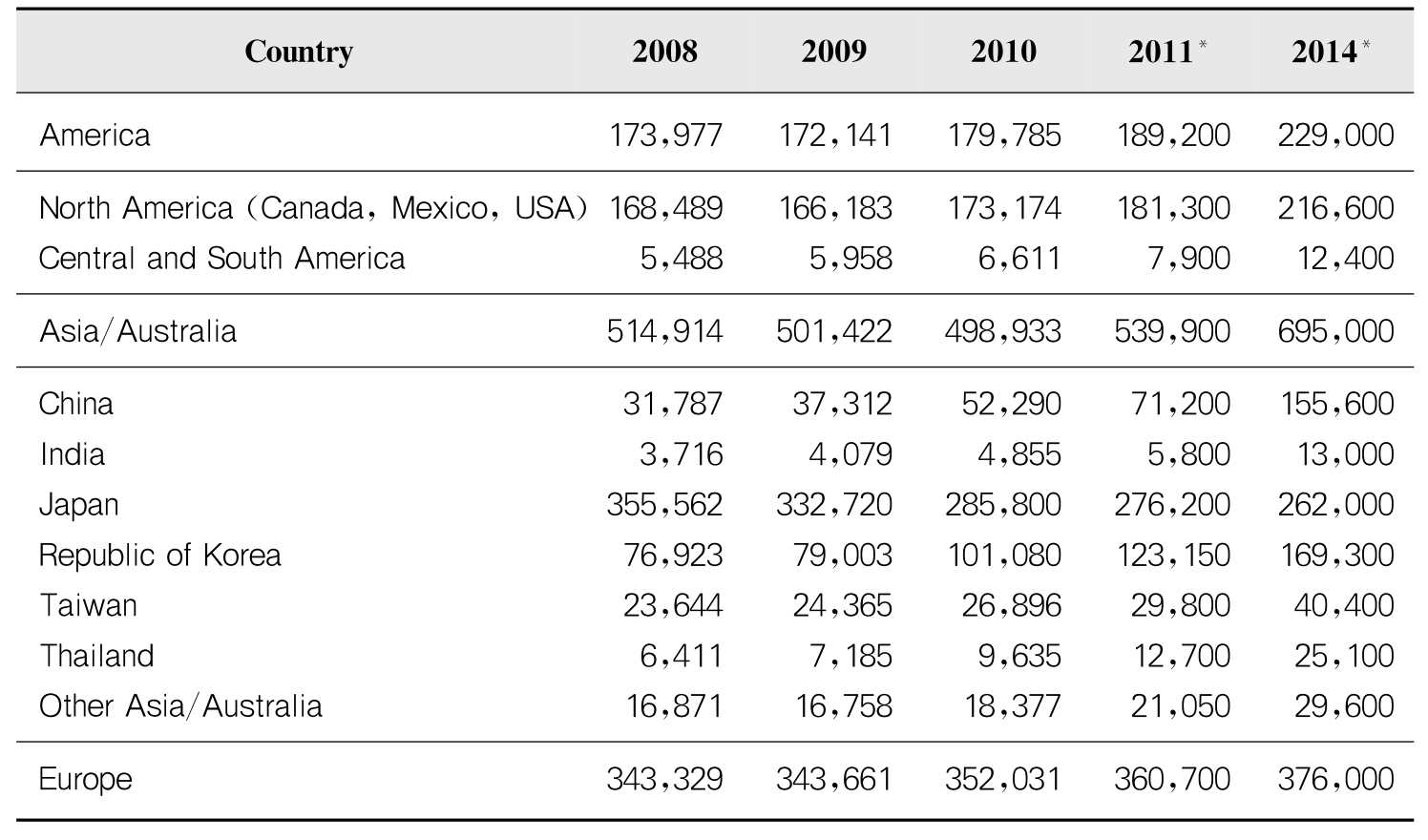

各国(地区)产业用机器人年度交易量及预测

续 表

各国(地区)产业用机器人装备量及预测

续 表

国内机器人产业化发展,我觉得还有一个秩序化的问题。

一、机器人现在很热。据不完全统计,国内现在大大小小不下60家企业都在做工业机器人,这些企业实力又不一样。而国际上大概只有十几家大型工业机器人公司,目前产能已经足够用于国际市场。而且要真的需求量大了,这些公司有15%到30%的产能提升。我们国内这么多家企业做机器人,势必会造成恶性竞争,自己再打一个价格战,我担心会出现如目前光伏产业那样的情况。现在机器人市场很大,概念很广,我们不要去做通用广泛的东西,要找一个应用点。我们的市场有一个非常大的特点,你做的产品,低端,中端,高端,做什么层次,就有什么层次的市场。我们希望在几年之内,经过拼争,能够有一些企业突出出来,成长起来,也有一些企业在竞争中被萎缩掉,使市场逐步有序化。

二、我国是机器人研究从业人员最多的国家,但是在机器人研发方面非常分散。我国高校中机器人研究所有三四十家,但没有形成合力。在项目支持上,重复支持的东西非常多,重复研究的东西也非常多,这是一种研究能力和研发资源的浪费。我们想,能不能成立一个联盟性质的东西,建立一个比较好的机制,能够使研发研究能力整合起来,形成一个合力,明确哪块是核心技术,组织大家共同突破这个技术。

三、产业链有待细化。比如,本来某一个做零部件的企业,零部件做得很好以后,突然想起做零部件不如自己做机器人。它本来做零部件,可以供给很多搞机器人的企业,现在自己也做机器人,零部件不卖别人先卖自己,先自己用,为了保持自身的机器人优势,这样反而造成了产业的不均衡。机器人是一个很大的产业,需要非常细的产业链,包括集成商服务体系。如果能够建立一个非常细化的产业链,促进大家共同发展,并从政府出台鼓励政策,不仅在资金上支持,在政策上也予以支持,这可以促进机器人产业的健康发展。

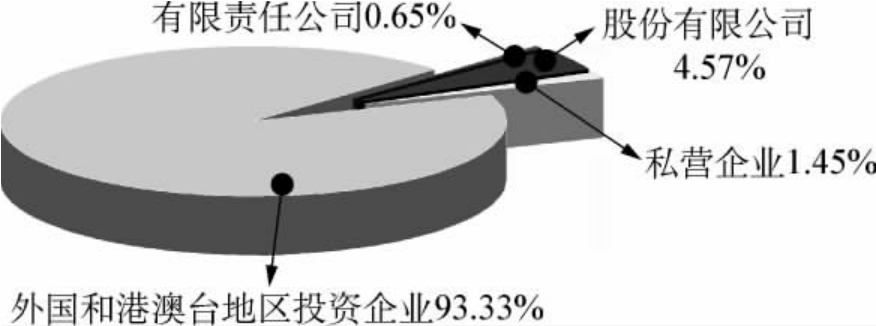

2007年中国内地不同规模企业的市场集中度

2007年中国内地不同性质企业的市场集中度

四、产学研的关系。现在国家大力提倡产学研结合。但从某种意义上讲,我们还没有形成真正的产学研关系甚至产学研用,很多国家支持的项目,是为了项目而项目,不是为了产学研用。为什么形成不了真正的产学研,最基本的一个问题就是诚信体系的问题。我是企业,我在想,高校和我合作,是不是你的技术全给我了,是不是留了一手。高校也想,全交给你,以后就没有我的事了。如何建立一个好的机制,甚至建立一个利益共同体,一个利益共享机制,首先需要建立一个非常好的诚信体系,这是我们真正产学研用联盟的好的基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。