日本社会保障基金管理制度,又称为年金制度,分为公共年金、企业年金和个人年金三大支柱。其中,企业年金又分为:(1)适格年金(又称为税收合规的养老金计划,The Tax Qualified Pension Plan,TQPP)。(2)厚生年金基金。厚生年金基金可以细分为:雇员养老金基金(the Employees Pension Fund,EPF)、强制性的雇员养老金保险(the Employees Pension Insurance,EPI,福利与收入挂钩,由国家管理)。(3)本公司年金。

(一)适格年金

第二次世界大战后,企业年金迅速发展,最大原因在于税收优惠的鼓励政策。日本于1962年仿照美国建立了企业年金制度,设立了“适格退休年金”税制,使日本的企业年金迅速发展起来。

所谓“适格”指具备一定条件的企业年金,如果某个公司的养老金计划满足了企业税收法规定的一系列要求,比如委托外部金融机构管理资产,就可以获得诱人的税收优惠,这类计划又称为税收合规的养老金计划(TQPP)。TQPP计划依据雇主和雇员的集体协议,由雇主与外部金融机构签订管理有效的协议。如果证实养老金计划和协议符合下述条件,受托机构可以获得国家税务总局的批准,执行托管、投资管理以及福利支付等工作。

符合一定条件的企业年金可作为营业费用列支,免课税。其“一定条件”依法人税实行细则规定,主要内容有:(1)须以支付员工退休年金为限,计划的惟一目的是提供退休金。由雇主缴款,雇员是受益人,在一定条件下,可依次给付;(2)企业年金如需保管于企业之外的“积存者”,必须先委托银行或人寿保险公司;(3)年金的缴纳与给付额应以正确的年金精算为基础。如预定死亡率、预定利率、预定离职率等;(4)退休准备金为支付年金之用,权利归员工所有,雇主不得要求返还;(5)万一遇到契约解除的情形,所有基金余额分配给员工;(6)关于加入资格、给付资格、给付金额及分期缴纳金额,不许有不正当的差别处理;(7)年金计划必须为长期计划。

(二)厚生年金基金(又称为“调整年金”)

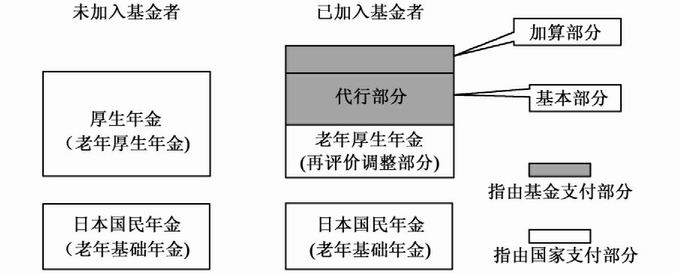

厚生年金基金制度设立于1966年。日本的厚生年金基金是由国家管理的、为民营企业员工设立的年金基金,保险费由雇主及员工共同缴纳,见图10-1。

建立了EPF的企业,可以免除一部分向政府的缴款。除了替代福利之外,每一个EPF都要求有一定水平的补充福利。根据1965年养老保险法案,每一个EPF都是一个独立法人,而且管理EPF的董事会分别由雇主和雇员选出相同数量的代表组成。作为独立法人,EPF拥有法律赋予的权力并服从政府的监督和管理。比如,每一个基金的建立、终止或修改规则都要得到厚生省的批准。

EPF有三种类型,而且为了保证基金的稳定,每一类EPF都规定了最低雇员数量:(1)单雇主基金,由单个企业设立,拥有500个雇员以上;(2)雇主联盟基金,由业务群内的企业联盟设立,拥有800个雇员以上;(3)多雇主基金,由存在商业或区域共性的许多企业组成的企业协会设立,拥有3000个雇员以上。

图10-1 厚生年金基金形态

说明:①国民年金加入者为25~59岁的所有国民,由自己负担保险费;②企业参加的厚生年金基金分为两部分:一为代行部分(即由企业年金代行厚生年金的部分),EPF由公司或商会或行业协会供款,可以替代一部分政府管理的EPI。另一部分为加算部分,按规定加算部分必须为代行部分的42.9%以上。③厚生年金基金须经厚生年金保险的被保险人二分之一以上同意,并征得工会同意,由雇主提出申请,经厚生大臣核准后再由企业设立基金会办理。④在厚生年金基金制度下,雇主和员工可享有的优惠政策为:a)雇主承担的缴费部分视为费用开支,计入成本;b)雇主缴纳的退休金部分不包含于员工的薪资所得;c)基金的运营收益不含于员工薪资所得;d)员工所缴纳的退休金部分可享有所得税扣除;e)基金(员工缴纳部分除外)超出国家公务员共济年金水准部分,开始课征1%的特别法人税;f)领取年金或一次性给付时,才课征薪资所得税或退休金所得税。

1980年以前对EPF的资产管理有严格的规则,1990年以后规则开始放松。传统的管制主要体现在两个方面:选择管理人和资产配置。1989年以前只允许信托银行和人寿保险公司管理资金,1990年以后允许投资顾问公司管理不多于EPF三分之一总资产的资金,1996年这一限制放宽到50%,1999年4月限制被彻底取消。在资产配置上,1990年后由比例控制法则向美英所采用的谨慎专家法则转变,允许管理人自由控制资产配置。EPF的资产组合也开始由风险厌恶型向风险拾取型转变。

(三)本公司年金(又称“自营年金”)

此年金为企业自己开办的非适格年金,无须法律依据,雇主有较大的自由裁量权。该年金分为两种:一种为提存准备金,另一种为不提存准备金。前者将提存准备金委托给受托机构运营管理,而后者不提存准备金,直到员工退休时才给付退休年金。在1960年后开始由企业内部计账管理方式向交由外部基金管理的方式转变,但目前企业内部计账管理方式仍然占有约45%的比例。

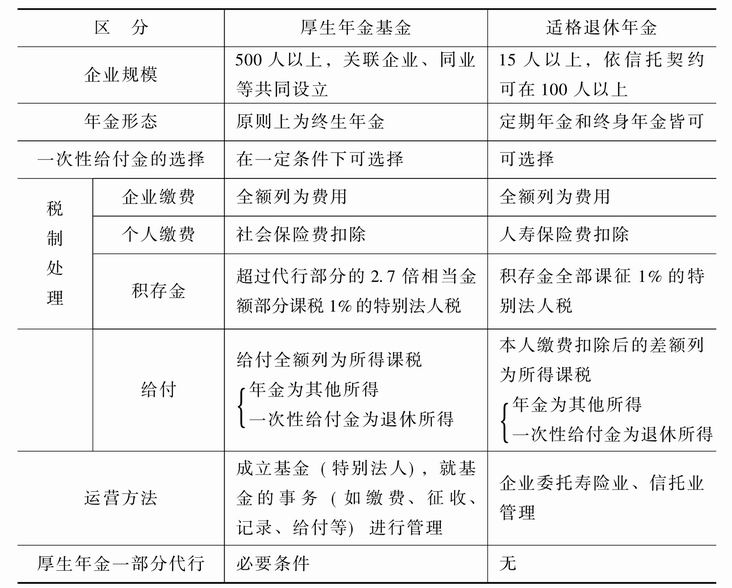

(四)适格年金与厚生年金的比较

为了了解日本的年金结构,将日本的企业年金做一比较,但由于自营年金各公司不同,且无法令规定,故在此仅比较适格年金与厚生年金基金,见表10-3。

表10-3 适格年金与厚生年金的比较表

资料来源:洪灿楠、洪鸿铭、许冲河、蔡璎琪执笔:《年金保险》,财团法人保险事业发展中心,2002年版,第81页。

与其他国家的企业年金制度相比,日本的企业年金制度具有以下特点:

1.企业年金按照“预先积累方式”筹集。即制度建立初期多收保险费,积累起一笔资金,待达到一定积累额之后,再按照“支付金额=保险费+利息”的公式(即收支相等原则)进行支付。

2.企业年金的水平有一定的限制。企业年金的大部分费用由企业承担,企业年金与厚生年金相加不能超过公务员共济年金的水平(共济年金的水平相当于退休时工资的70%),并且可以列入成本开支。超过部分要征税。

3.企业年金由信托银行和人寿保险公司管理、经营和支付,年金管理和运用采用总干事制度及一揽子受托交易,但机能正在分化中。

(五)日本的企业年金市场化运营模式

国外现行的企业年金的运营模式主要有适度集中模式、零售模式和信托模式三种。而日本在企业年金制度设计之初,参考了美国的做法,采取的是在信托银行和人寿保险公司实施全线服务的信托模式。信托具有保护受托财产不受委托者和受托者破产风险影响的机能,保障了企业年金的独立性与完整性,这是其他方式都不具备的优越性。另外,信托管理的长期规划性与企业年金长期投资的特征比较吻合。同时,信托方式可以根据相关者的合同相当自由地设计制度,提供多方面的信托需求,因而即使是小规模企业也可以利用。

考虑到在企业年金建立的初期,应当以具备一定资格条件的金融机关负责展开全线运作,使运营制度的窗口与信用度较高的金融机构一体化,以促进上述方法产生更好的效果,日本的企业年金市场在相当长一段时间内被信托银行和人寿保险公司占领。从1990年起,投资顾问公司参与了资产运作。目前,信托银行、人寿保险公司和投资顾问公司三种业务形态在年金运作方面展开了自由竞争。

日本的企业年金制度运营的一大特征,是代表所有受托公司的总干事公司将企业年金资产运用以外的制度管理、运营业务总括起来,一并执行的总干事制。这种做法不仅有效,而且在制度的普及方面发挥了很大的作用。总干事公司负责的主要业务有:归集和分配资金、支付和汇总原资金、总括运用情况,并以此为基础撰写报告书、管理加入者和受益人、财政决算和财政再计算等。另外,除总干事外,如果总干事公司是信托银行,则选定一家人寿保险公司作为副干事公司;如果总干事公司是人寿保险公司,则选定一家信托银行为副干事公司。副干事公司负责对该行业的情况进行总括。

日本对企业年金基金的投资运营管理主要采取的是政府直接管制的办法,由政府制定统一的政策、制度和管理方法,规定养老基金的投资领域及各种投资收益率。在投资运营上遵循谨慎原则,日本对企业年金基金资产组合做了以下严格的限制和数量规定:企业年金投资债券不低于50%,投资股票不超过30%,房地产不超过20%,外国资产不超过30%,投资单一公司的资产不超过10%,并对基金投资的最低收益率和信息披露机制都做了具体的规定,从而很好地兼顾了企业年金的收益性和安全性。

建立企业年金计划,对于企业来说,主要具有以下几方面的积极作用:首先,可以建立一个有效的人才激励机制,并且为年老体弱职工建立提前退出企业的机制。日本的企业文化中一个重要特点就是“雇佣终身制”。建立企业年金计划,是企业进行人力资本投资的一个重要方面,不仅可以吸引到适合自身发展的优秀员工,而且对提高雇员对企业的忠诚度,激励员工为本企业长期效力,起到积极的作用。此外,建立一个养老金计划,雇主可以通过一种非歧视的方式向那些年老体弱的员工提供一种更容易被他们接受的退出机制,并为员工退休后的生活进行一定的储备。其次,可以享受政府的税收优惠。日本政府为了鼓励建立补充年金计划,往往在税收上给予一定程度的优惠,例如政府出台的有关政策规定,企业可以在税前缴费、基金投资收入免税等。这些税收优惠、倾斜政策,也对企业年金计划的普遍实施起到了推动作用。最后,企业年金计划为企业以及资本市场聚集了数量庞大的资产。日本企业年金基金对企业、整个国民经济的发展起到了聚集资本的作用。

在日本社会保障体制中,养老保险制度举足轻重,但如今却陷入了入不敷出、难以为继的困境。其主要原因有两个:一是养老基金的运作出现了巨额亏损。日本的养老保险制度主要由“国民养老金”、“厚生养老金”和“公务员共济养老金”等组成,厚生劳动省下属特殊法人“养老资金运用基金”对由这三种养老金构成的公共养老金统一进行管理和投资运作,投资方式主要是购买日本政府和外国政府发行的国债,以及委托一些信托银行等投资机构在股市进行投资,所获利润用来支付养老金。该省2003年公布的养老基金投资运作数据表明,2002财政年度养老基金的收益率为-8.46%,已连续三年出现赤字。截至2003年3月,养老基金亏损总额已高达60617亿日元。二是缴纳保险费的人及缴纳的保险费在减少,而领取养老金的人却在增加。目前,日本加入养老保险的人数为7000万人,而领取养老金的人数有1800万人,也就是说4个人养活1个老人。

日本的社会保障制度之所以面临严峻考验,根本原因在于少子化和老龄化问题十分严重。据日本官方统计,2003年日本生育率为1.29。为了建立可持续而又稳定的养老保险制度,同时确保用于支付养老金的财源,日本政府和执政党在国会通过了养老金制度改革相关法。这一法律是以1.3的生育率为前提来制定未来缴纳养老保险费和支付养老金的标准的。如果失去决定未来人口数量的生育率这一前提,那么就无法保证年轻人能缴纳足够的养老保险费来养活老年人。根据日本的人口普查结果,截至2000年,日本总人口是1.26亿,其中65岁以上老年人多达2200万人。日本有关机构推测,到2013年日本的老年人口将突破3000万,老年人占总人口的比率到2014年将由2000年的17.4%提高到25%以上,即4个人中就有1个老人。前厚生劳动大臣坂口力指出,在老年人口增加、儿童人数减少的现状下,日本今后难以维持现行的养老保险制度。因此,少子化和老龄化问题不仅将危及包括养老保险制度在内的社会保障制度,甚至有可能动摇日本社会的根基。

2000年3月28日,日本国会众议院通过了《厚生养老金保险法》、《国民养老金法》,厚生省也制定了《养老金制度改革方案》,大幅度修改了缴纳、领取养老金方面的政策。这些法律、政策从2000年4月1日起分项目、分阶段开始实行。

第一,增加财政对国民养老金的投入。随着老年人口的增多,寿命的延长,日本各项保险费用越来越成为企业的沉重负担,特别是历史悠久的大企业更不堪重负。根据2001年5月19日朝日新闻公布的结果,日本的几大老企业,如丰田汽车公司、松下电器、新日本制铁公司等,2000年承担的退休人员的保险费已占全体职工费用的35%,包袱沉重,不但极大地影响了企业的发展,而且影响在职职工的劳动欲望。为此,政府在征收社会福利税的同时,加大对社会保障费用承担的比例,将企业承担的35%的养老保险率减少到25%,减少的部分由政府承担,一举改变了实行很长时间的政府、企业、个人各自承担三分之一的三足鼎立制度。预计今后社会保障费用,政府财政将负担二分之一,其余的二分之一由企业、个人各承担一半。

第二,增开财源。首先,现在的厚生养老金制度计算保险金缴纳基数时,只以基本工资为准,不包括年中、年末奖金收入。而日本的工资收入一般分为基本工资和奖金两大部分,其中一些企业职工的奖金相当于6个月的工资。而从2003年开始,日本将按月工资收取养老保险费改为按年收入收取,奖金部分也纳入保险金缴纳的基数之中。其次,设立青年学生保险费补交制度。国民年金法规定,原来没有收入的20岁以上的青年学生可减免养老金保险费,现在改为必须参加国民养老保险,但许多20岁的青年正在求学,就业的人数比较少,这意味着养老金缴纳的任务落在了父母身上,引起了日本国民的极大不满,拒缴现象非常严重。为此,日本政府出台了折中方案,推行缓缴政策,允许就业后10年内补缴。

第三,节约开支。首先,推迟支付养老年金的时间。日本现行的养老保险金支付的时间是60岁,以后要逐步把领取养老金的年龄从目前的60岁提高到65岁,男性从2013年开始,女性从2018年开始,分别于2025年和2030年结束过渡期。5年的时间,将会节约大量的社会保障基金。其次,控制养老金的支付额。日本是全世界有名的长寿国家,医疗的发达使日本的健康老人逐年增加,虽已进入60岁、65岁,但身体仍然健康,继续工作的老人大有人在。现行规定,60岁的老人退休之后就可领取养老金,同时停止缴纳各项保险金。退休之后还工作的老人实际上拿到双份工资,引起日本中青年人强烈不满,政府开始解决这个问题,具体做法是:仍在工作的65岁到70岁的老人,如其工资收入超过养老保险金,保险金的支付要减少,其目的就是缩小工作的老人和中青年人之间收入与负担不平等的差距。2002年4月开始执行这项新的制度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。