6.4.3 社会保障基金的风险管理

作为社会保障的物质基础,社会保障基金的安全管理和有效运营成为社会保障体系发挥应有作用的重要保证。然而,随着“上海社保基金案”的曝光,我国养老基金隐性债务的不断扩大以及全国社保基金进入资本市场的尝试,都使社保基金面对着重重风险的挑战。如何对社会保障基金进行风险管理与控制已成为一个重要课题。

1.社会保障基金制度风险管理

社会保障基金的制度风险主要为社会保障基金管理制度设计本身存在缺陷,从而导致监管漏洞和权责不清。现行的社会保障基金管理体系是分散和泛行政化的管理,社会保障基金的收、支、管、用都由一个部门承担,主管社会保险的行政部门既负责制定政策和规章制度,又负责操作经办;既负责具体实施,又负责监管,行政管理和业务管理混淆、监督机制缺乏。虽然通过收支两线明晰和监控社会保障基金的流向,但由于地方政府直接监管各省市社会保障经办机构,而各省市社会保障经办机构也直接对上一级主管部门负责,因此,存在社会保障经办机构与社会保障主管部门(即地方政府)共同欺上瞒下、违规操作的现象。

针对社会保障基金管理的制度风险,政府应尽早出台相关法律与政策,规范和严格执行社会保障基金的各种操作行为。进一步改革和完善社会保障基金的管理和运行体制,通过严格、健全的法律法规体系约束相关经办机构和人员的违法违规行为,从而实现社会保障基金风险管理监督和控制。

2.社会保障基金转轨风险管理

随着市场经济改革的不断深入,中国社会老龄化程度不断加深,现收现付的基金筹集模式开始向积累制的基金模式转变。在社会保障基金模式转轨的过程中,国有企业老、中职工的社会保障资金全部或部分已经固化为国有资产,因此“老人”和“中人”的社会保障欠账问题造成“统账结合”中“现收现付”部分资金严重不足,不得不挪用个人账户中积累的部分资金,从而造成个人账户“空账”运转的现象。由于我国特有的独生子女政策以及转制成本,使得目前处在多重改革之下的中国社会保障基金管理风险重重。

社会保障基金的转轨风险应从两方面进行风险的控制和管理。一方面,政府应通过各种方式,比如中央财政预算拨款和国有股减持等,做实个人账户,遏制巨额缺口的继续扩大。另一方面,政府应采取有效的财政政策和货币政策调节经济发展,防止通货膨胀的发生,减少社会保障基金因通货膨胀造成的损失。同时,不断探索社会保障基金投资的多元化,从而实现社会保障基金的保值和增值。

3.社会保障基金投资风险管理

作为投资与资本市场的社会保障基金,其投资运营与一般的基金和资本运作一样,都面临着资本市场存在的对投资收益的不确定性,即投资风险或者称为运营风险。政治变动、政策变化、金融市场利率起伏、经济周期波动、市场发育的不成熟以及基金管理人的主观原因都可能是社会保障基金的投资风险。

关于社会保障基金运营风险的监控,第一,政府可以建立社会保障基金的风险准备金,以盈补亏,可在相当程度上弥补资本市场波动给社会保障基金资产带来的损失。但应注意,准备金提取的标准不易过高,以免基金管理人或国家背上沉重包袱;第二,应建立社会保障基金投资工具的风险评级机制,通过严格的风险控制条件筛选优质的投资产品和基金管理公司;第三,健全信息披露制度。阳光是最好的防腐剂,透明的信息纰漏机制可以有效遏制社会保障基金的违规操作,也有利于对社会保障基金投资操作的监督和控制。

本章小结

社会保障基金是指根据国家有关法律、法规和政策的规定,为实施社会保障制度,经由法定程序而建立起来、专款专用的资金。社会保障基金具有规范性、专门性和保障性。在我国,社会保障基金按照用途来划分,可以分为社会保险基金、社会福利基金、社会优抚基金、社会救助基金。社会保障基金具有社会保障再分配功能,维持劳动力再生产功能以及投资融资功能。

社会保障基金的筹集的主要渠道有企业缴费、个人缴费、国家补贴、社会捐赠以及社会保障基金投资运营收入,筹资模式主要分为三类,即:现收现付制、完全积累制和部分积累制。社会保障基金的给付的方式是多样,主要包括货币给付、实物给付、服务给付和凭单给付。社会保障基金不同类别的给付条件、给付对象或给付方法又各不相同。

为了应对通货膨胀的压力,减轻国家、企业和个人的负担,促进国家宏观经济的发展,必须对社会保障基金进行投资运营。社会保障基金的投资运营应遵循安全性、收益性、流动性、组合性以及社会效益性原则,运用存款储蓄、政府债券、企业债券、投资基金、股票、实业项目以及国际资本市场多种工具进行操作。社会保障基金从基金筹集到基金储存、到基金运营、再到基金给付,都需要有严格、规范的管理规程。

关键术语

社会保障基金 现收现付制 完全积累制 部分积累制

思考题

1.简述社会保障基金的含义与特征。

2.试述社会保障基金的主要来源渠道。

3.简述社会保障基金的筹资模式。

4.试述社会保障基金的给付方式。

5.简述社会保障基金的投资运营的原则与工具。

6.试比较社会保障基金管理与服务管理。

案例分析

上海“社保案”[9]

上海“社保案”案情复杂,涉案官员众多,主要关于社会保障基金的挪用和拆借。主要涉案人主要有以下几人:上海市原市委书记陈良宇,上海市原社会保障局局长祝均一,福禧投资公司董事长张荣坤,上海电气公司原董事长王成明、原副总裁韩国璋,上海宝山区原区长秦裕等。

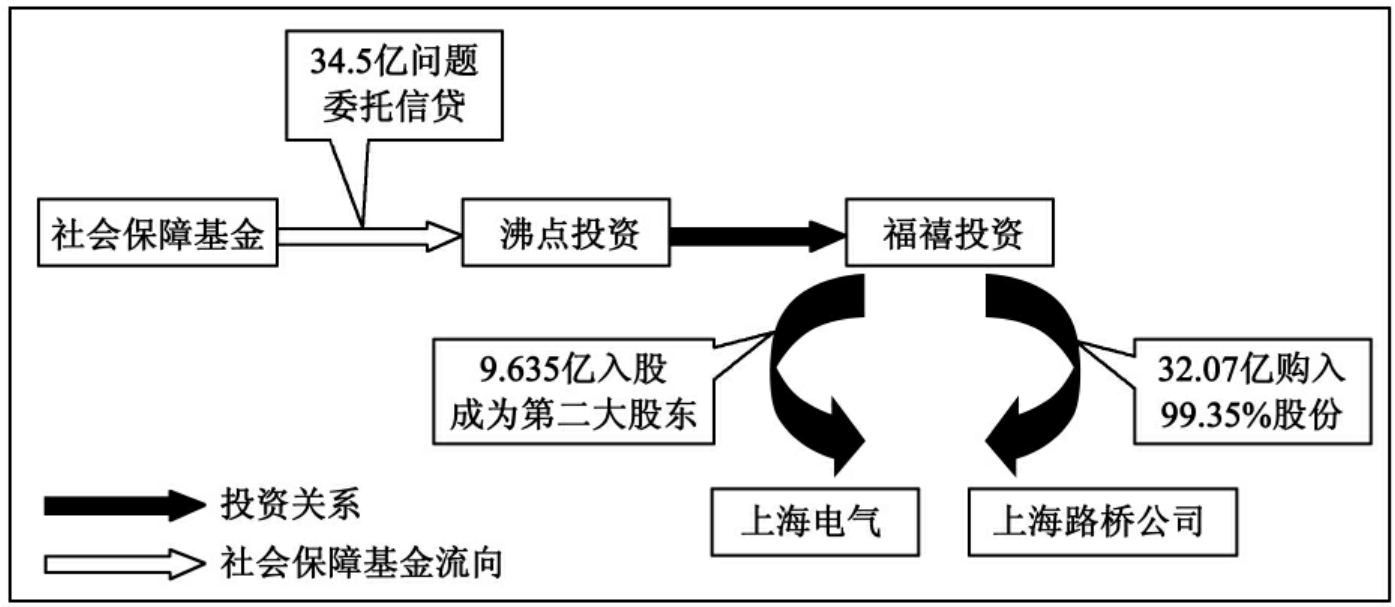

34.5亿社会保障基金的违规挪用

34.5亿社会保障基金的违规挪用主要涉及祝均一、张荣坤、王成明、韩国璋和秦裕等。自2002年第四季度起,没有经过任何法定程序,上海社会保障基金在两年多的时间先后7次被挪用。这些钱都是在祝均一的个人操纵下以委托资金运作的名义,交给张荣坤的沸点投资有限公司,沸点投资有限公司以此再投资给同为张荣坤所有的福禧投资控股有限公司作为其自有资本金,张荣坤再以此向银行圈贷款。后经调查,早在2002年3月,张荣坤已通过挪用的巨额社会保障基金拿下沪杭高速上海段30年的收费经营权。两三年内,张荣坤又接连大手笔投资高速公路,到去年6月,福禧投资参与管理的公路里程已达200公里,总投资超过100亿元。2004年张荣坤的福禧投资又插足上海电气改制,最终出资9.6亿元持有8.15%的股权成为第二大股东。

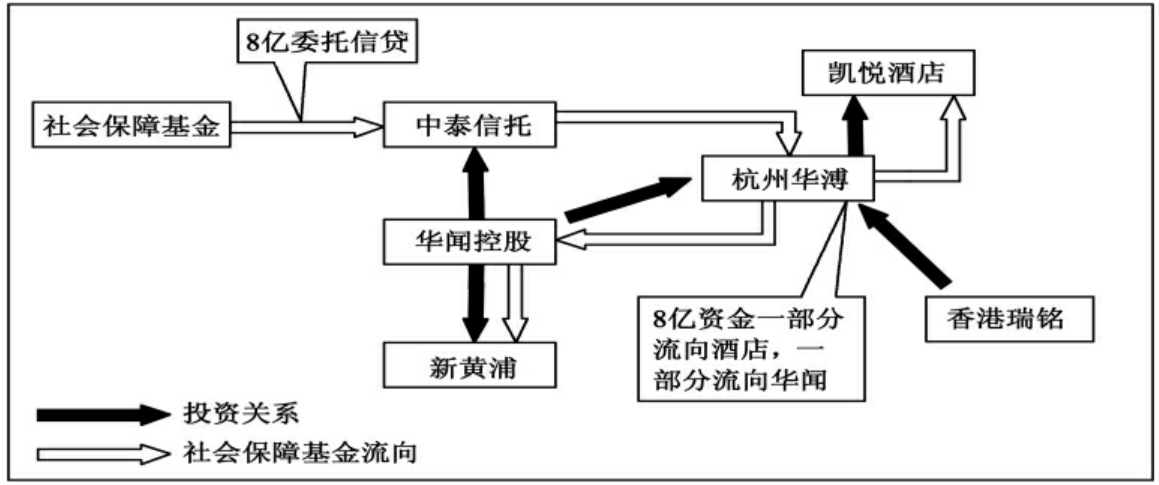

8亿社会保障基金的违规挪用

8亿社会保障基金的违规挪用的曝光是张荣坤挪用社会保障基金案后催收还款的产物,中泰信托与杭州华溥就8亿还款的纠纷引出了华闻控股与上海社会保障基金挪用的案件。8亿社会保障基金的挪用除了涉及上海市原社会保障局局长祝均一之外,还牵扯出陈良宇对上海社会保障基金挪用的知情、包庇、甚至染指。2004年11月19日,同为华闻控股的中泰信托与杭州华溥签订10亿元的贷款协议,年利率7.05%,此后不久,双方又签订贷款补充合同,将10亿元变更为8亿元。而这笔钱是来源于上海年金中心2004年下半年委托给中泰信托的资金。值得注意的事,有媒体报道,陈良宇的独子陈维力曾在2004年后出任华闻旗下的中体传媒有限公司总经理。中泰信托将这笔款项分别于2004年12月31日和2005年1月19日划到杭州华溥的账上。根据协议,这项债务期限为3年,到2007年年底,杭州华溥需要清偿贷款。杭州华溥的主要资产是位于西子湖畔的凯悦酒店,该酒店是由香港瑞铭集团和华闻控股合资组建的。此外,华闻控股还于2005年2月4日同上海市黄浦区国资委签署了转股协议,向华闻控股的子公司新华闻投资有限公司转让新黄浦的75%股份,价格为36180.2万元。同年12月12日,新华闻再次收购了新黄浦集团18.18%的股份,总价4.25亿元。由此可见,8亿社会保障基金的挪用的实际借款人是华闻控股,而华闻控股可以有如此本领全凭其建构的与主要官员之间的各种利益共同体。

图6-2 34.5亿社会保障基金流向图

图6-3 8亿社会保障基金流向图

请思考:

1.结合案例分析如何防范社会保障基金投资运营中的风险。

2.结合案例谈谈社会保障基金管理的发展趋势。

【注释】

[1]童星.社会保障理论与制度[M].南京:江苏教育出版社,2008:222.

[2]2007年民政事业发展统计报告.中华人民共和国民政部网站,http://cws.mca.gov.cn/article/ tjbg/200805/20080500015411.shtml.

[3]童星.社会保障理论与制度[M].南京:江苏教育出版社,2008:227.

[4]全国社会保障基金投资管理暂行办法,2001.

[5]全国社会保障基金投资管理暂行办法,2001.

[6]“2008年全国社会保障基金理事会基金年度报告”,http://finance.21cn.com/money/funds/ 2009/05/06/6241808.shtml.

[7]参见童星.社会保障理论与制度[M].南京:江苏教育出版社,2008:235-236.

[8]社会保险基金财务制度,1999.

[9]参见“上海会保障基金案漩涡”,新浪网.http://finahce.sina.com.cn/focus/shsbjj.哲沅.8亿社会保障资金的挪用途径[J].南风窗,2007(2).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。