席朔漠

内容提要

2009年是金融危机过后第一个完整财年,从年报的情况看,全球几大交易所这一年财务状况的表现呈现出较大的差异性。纽约证券交易所、纳斯达克OMX、德意志交易所和伦敦证券交易所在2009财年的表现由于各样原因均不算乐观。香港交易所的业绩则保持相对稳定,在金融海啸的冲击中所受影响较其他交易所小得多,上海证券交易所的盈利情况则相对更佳。财务表现也相应地体现在了各交易所的股票价格上。除详细分析了全球主要交易所盈利情况,本文还总结了各交易所成本变化的不同趋势,以及几年前交易所并购浪潮带来的后续影响,对各交易所正在做出的战略性变化做了进一步探讨。

2010年一季度末,全球各主要交易所均相继公布了2009财年业绩报表。2009年是国际金融危机过后第一个完整财年,从年报的情况看,全球几大交易所这一年财务状况的表现呈现出较大的差异性,有的较2008年有所恶化,收入和盈利均有不同程度的降低,甚至有从盈利转为亏损的情况;有的收入情况则开始好转,扭转了2008年亏损状况,实现盈利。

一、国际主要交易所财务基本情况及成因分析

(一)纽约泛欧交易所

纽约泛欧交易所在度过艰难的金融危机之后,2009财年曾经严峻的市场形势开始转暖。由于纽交所在2006年5月收购的泛欧交易所[1]在金融海啸中所受冲击极大,致使交易量显著萎缩、收入下滑,纽约泛欧交易所2008财年对收购造成的商誉进行减值测试后发现,其商誉减值损失达15.9亿美元,这一数字占2008年纽约泛欧交易所总支出的39%,也直接导致了2008财年的巨额亏损。

2009年纽交所摆脱了资产减值巨亏的阴影,实现了2.19亿美元的净收益,扭亏为盈。然而如果剔除资产减值损失造成的不可持续影响,从真正反映持续主营业务营运能力和盈利能力的数据来看,纽约泛欧交易所在2009年主营业务方面的数据则不像表面那样乐观。

纽约泛欧交易所2009年在收入方面基本保持了与2008年平齐的水平;然而在成本方面,虽然不再进行资产减值处理的总成本比上一年降低了近17%,但是如果扣除2008年资产减值处理的影响,在实际营运成本的比较中可以发现,2009年的营运成本比2008年实际增长了19%。这一成本方面的提高导致了剔除资产减值影响后的实际营业利润,事实上较上年降低70%之多,主营业务盈利能力出现大幅下降,净收益也出现近80%的降幅,远非账面上看似扭亏为盈般乐观。剔除资产减值损失影响的财务对比见表1。

表1 纽约泛欧交易所2008—2009年主要财务指标

资料来源:纽约泛欧交易所2009年年报。

从纽约泛欧交易所业务模块的收入分布来看,不论是现货交易、衍生品交易及清算还是市场数据业务都有6%—8%的小幅下滑(具体数据见表2),挂牌上市收入微涨3%。而纽约泛欧交易所能够保持总收入与上年持平,最大“功臣”是软件和科技服务业务的收入,较2008年劲增26%。图1中体现了收入结构的构成,总体看收入结构构成变化不大,仍以占比近半的现货交易收入为主,衍生品交易清算居次,两项合计占比在70%左右。

表2 纽约泛欧交易所2009年收入成本分解

图1 纽约泛欧交易所2008—2009年收入结构变化

值得一提的是,纽交所提出要使收入来源多元化。在2008年由于其收入过于倚重现货交易收入,交易收入占比超过70%,导致金融危机中总收入受到了较大冲击。在确定了收入来源多元化的目标后,纽交所于2009年第四季度在此方面表现不俗,分别在全球衍生品交易(占比28%)、国际挂牌上市(17%)、全球市场数据服务(15%)、欧洲现货交易(13%)、软件及技术服务(10%)、美国现货交易(9%)以及其他(8%)[2]等方面实现收入,已经较2008年的收入结构有了显著的多元化改善,其抗冲击能力从而进一步得到增强。

纽约泛欧交易所的总成本中,几项主要成本的比重变化较大。其中为吸引订单流、提高流动性而产生的流动性支付[3]比2008年高出近3亿美元,占比由24%上升至36%,如图2所示。面对来自传统交易所和新兴交易平台的日益激烈的竞争,纽交所几年间正在迅速增大其流动性支付的比例。在2006年流动性支付仅为2.65亿美元,2007年涨至7.29亿美元,2008年提高到12.92亿美元,年复合增长率竟达126%。如此迅速的流动性支付增长使得纽交所未来成本情况很不乐观。当然流动性支付在2009年所占比例变化过大也有其他原因,2009年没有资产减值损失项,在2008年这一项目占据了总成本的30%,使得2008年的流动性支付比例偏小。另外两项主要成本是路由、清算及系统、通讯,在两年中基本保持着相对稳定比例。

图2 纽约泛欧交易所2008—2009年主要成本的结构变化

总体来说,纽约泛欧交易所账面情况在2009年转亏为盈,但实际上其主业经营业绩远不及2008年,收入基本没有实现增长的情况下,流动性支付的快速增长为高居不下的成本和日益缩减的净收益投下了阴影。纽交所提出了实现收入多元化,而这一战略构想能否得以成功实施并使纽交所未来盈利能力有所增长还需要时间考验。

(二)纳斯达克OMX交易所

纳斯达克OMX交易所在2008年经历了净利润38%的下滑,但2009年的年报并没有更多起色,比2008年的盈利水平又有15%的下降。从收入成本的关系看,2008年利润下滑的主要原因是收入的增长没有成本的增加迅速,不足以形成利润;2009年的不佳表现则在于收入和营运成本均有7%左右的下跌,营业利润水平微跌,而未合并的投资损失陡增,并最终导致净利润下滑15%。

从纳斯达克OMX集团的收入构成来看,市场服务收入是其主要来源,占总收入近90%的比例。另两项收入来源是发行人服务收入和市场技术收入。如图3所示,2008年和2009年的收入构成比例基本一致,变化不大。

图3 纳斯达克OMX交易所2008—2009年主要收入构成

在最主要的市场服务收入中,又可再分为现货交易、衍生品交易清算和市场数据收入三部分,如表3所示。市场服务和发行人服务收入在2009年均有小幅下滑,而市场技术服务收入则实现了21.8%的增长,从而使得总收入(剔除带来收入的相应成本)基本持平。

表3 纳斯达克OMX集团主要收入细分表

(续表)

注:本表省略了几项数据不大、变化不明显的收入项。

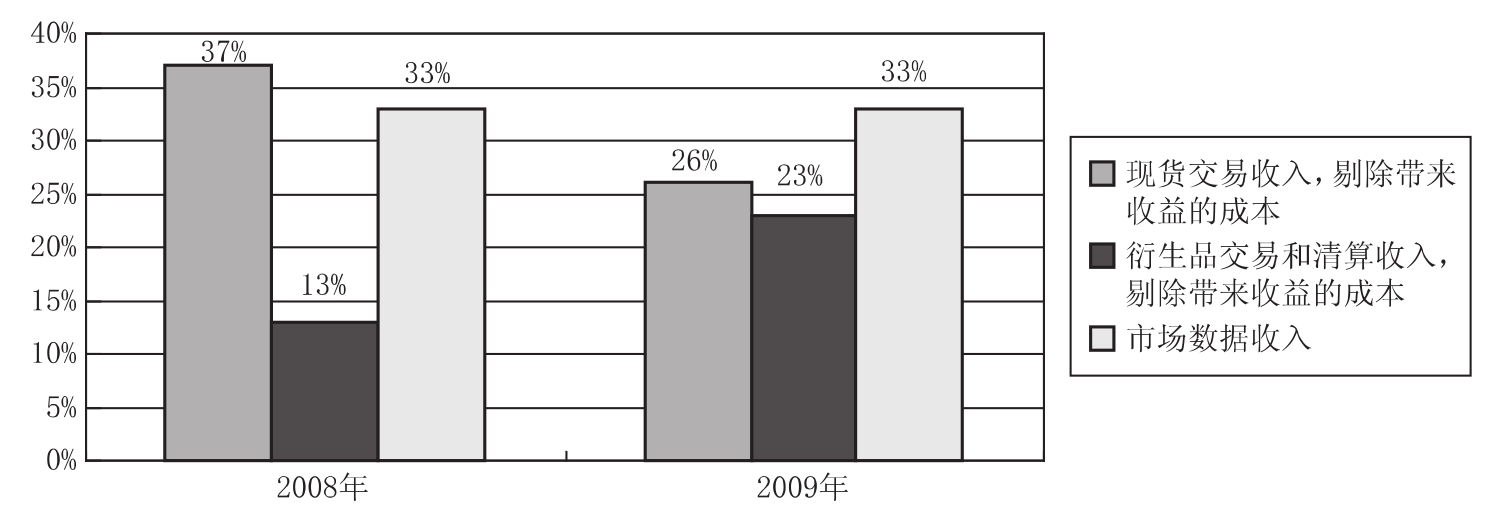

在总收入中占据较大比例的是市场服务收入,其又可细分为现货交易收入、衍生品交易清算收入及市场数据收入。如图4所示,2009年现货市场收入骤降,降幅超过30%,占总收入的比例有37%降至26%,现货交易收入的不景气尤以美国市场为甚,比上年下降近40%。

图4 纳斯达克市场服务收入细分构成

另一方面衍生品交易及清算收入则实现了大幅增加,总体增幅达70%左右,占总收入的比重由13%提高到23%,与现货市场比重相当。其中美国衍生品交易和清算收入(剔除相应成本)翻了一番,而欧洲也有近36%的增幅,表现不俗。总体来看,衍生品交易和清算的迅猛增长与现货交易收入的清淡形成鲜明对比。

2009年的市场服务收入中,一个突出的变化是现货与衍生品交易收入比重改变明显,呈现平分秋色的局面,市场数据收入稳定,变化不大,从而基本上形成了三足鼎立的市场服务收入构成形式。

图5 纳斯达克OMX交易所2008—2009年主要成本构成

纳斯达克OMX集团的主要成本包括流动性支付、佣金清算和薪资等,其中以流动性支付为主。如图5所示,2008年和2009年两年流动性支付占总成本的比例均超过了一半,2008年甚至近60%,2009年略有好转,但仍居高不下。这一数据远高于纽交所流动性支付占总成本的比例。由于市场份额的抢夺日益激烈,为了对抗纽约泛欧交易所,纳斯达克OMX近几年不断提高流动性支付的金额,吸引订单流。2006年这一项目的支出是6.44亿美元,2008年提高到17.44亿美元,增幅达170%,2009年略降为14.75亿美元。

总体来看,纳斯达克OMX交易所在收入零增长的情况下,却无法控制不断增加的各项成本,盈利能力持续下滑,前景并不明朗。纽约泛欧交易所和纳斯达克OMX交易所是美国最大的两家交易所,都在对交易市场份额不断地进行着争夺,并有日益升级的趋势,为了吸引订单流所进行的流动性支付也在近几年飙升,给两大交易所的成本和盈利状况投下了不乐观的阴影。

(三)德意志交易所

德意志交易所在2009财年表现远未及其2008年的情况。2008年金融危机中的德交所因其衍生品和结算业务并没有受到较大冲击,尤其是其旗下的欧洲期货交易所(Eurex)实现了10.1亿欧元的收入,较2007年大涨41.5%,帮助德交所实现了净利润的增长,也使其在几个主要交易所的财务状况中表现抢眼。

然而2009财年德交所的盈利表现则较2008年有大幅下滑。表4中列出了德交所近两年主要财务指标的数据。从表4中可以看出,销售收入在2009年出现了较大幅度的降低,从24.5亿欧元减至20.6亿欧元,降幅为16%;与此同时,由于2009年出现了4.16亿欧元的资产减值损失[4],德交所的总成本较上年增加了30.8%。由于收入减少,成本增加,2009财年的净收益大幅缩水,不足2008财年的50%。

表4 德意志交易所2009财年主要财务指标

由于资产减值损失不具有持续性且与营业能力相关性较低,为考察德交所持续运营和盈利能力,本文进一步将资产减值损失剔除,调整后的总成本与上年几本持平,变动不大;但息税前利润和净收益仍较上年有30%左右的降幅。这一调整前后的对比关系见图6。

图6 资产减值调整前后德交所财务指标对比图

德交所有五个主要的业务模块,分别是Xetra(现货电子交易市场)、Eurex(欧洲期货交易所)、Clearstream(结算业务)、市场数据和分析服务以及IT业务。综合来看五项主要业务块在2009年财务状况均表现惨淡,见表5。

表5 德意志交易所旗下各业务公司2009年财务表现

(续表)

除市场数据服务和IT业务的收入略有小幅增长外,其他三项业务收入均出现不同下降,以现货业务Xetra的降幅为最大,达到近40%。各项业务成本除Eurex外,虽总体较上一年度有所减低,但仍不能够缓解收入下降带来的冲击。

在2008年金融危机中收入大幅增长并最终挽救德交所的Eurex,2009年的表现则很难令人满意,不仅收入出现20%的降幅,其收购的ISE出现资产减值损失更使其成本较上年提高了80%左右,导致出现财务亏损的状况,息税前利润跌幅达106%。

综合看来德交所业务块中除IT业务盈利情况基本与上年持平外,其余四项全军覆没,现货、期货和结算业务收益均出现大幅度减低。现货交易业务收入降低的情况与其他交易所面临的局面十分类似,是一个全球性的情况;然而期货交易收入下降却与美国情况形成明显对比,相对来说美国的衍生品交易和清算收入增长比较明显,而德交所则出现下滑。

(四)伦敦证券交易所

伦敦证券交易所2008年处于亏损状态,在2009年实现扭亏为盈。2008年亏损的主要原因并不在于经营性业务方面,而是由于伦敦证券交易所在2007年10月以13亿英镑收购了意大利证券交易所,并产生了12.2亿英镑的商誉。在金融危机中意大利证券交易所遭受冲击,导致伦敦证券交易所的商誉减值4.84亿英镑,这一项损失远远超过其他运营成本总和,并直接导致了亏损。但实际上,2008年的经营状况还是健康的,剔除资产减值损失的影响,2008年的营业利润为2.74亿英镑。剔除资产减值损失前后的财务数据对比见图7。

图7 资产减值调整前后伦敦证券交易所财务指标对比图

2009年虽然伦敦证券交易所实现了账面盈利,但实际上,对比2008年剔除资产减值损失后的财务数据可以发现,伦敦证券交易所2009年的收入同比有6%左右的小幅下滑,但总成本较上年提高了12.6%。收入下滑成本增加导致营业利润有32.7%的大幅下降。2008年和2009年的财务对比见表6。对比结果说明伦敦证券交易所在经营业绩方面是在继续恶化的,这也和纽约泛欧交易所、纳斯达克OMX交易所以及德意志交易所2009年的情况十分类似。

表6 伦敦证券交易所2009财年主要财务指标

尽管伦敦证券交易所由于收购意大利交易所已经在2008年经过一次重大资产减值损失,但是伦敦证券交易所并没有对并购缩手缩脚,在2009年10月还是决定并购MillenniumIT公司,以3 000万美元价格收购了MillenniumIT 100%的股权,获得了451名专家(软件开发部门大约有300名)和相关技术。2009年年中,伦敦证券交易所决定放弃使用基于微软。NET技术的交易平台TradElect,TradElect曾在2008年9月发生了下线一整天的严重事故。伦敦股票交易所将迁移到基于GNU/Linux的MillenniumIT系统,预计迁移将于2010年下半年完成。

基于GNU/Linux的MillenniumIT交易平台更易于安装,速度更快,开发时间也更短,可以帮助伦敦证券交易所的系统提高运行效率——TradElect的交易速度为2.7毫秒,而基于Linux的系统只有0.5毫秒。而更主要的考虑则来自成本方面,伦敦证券交易所估计,从2011年或2012年开始,新系统每年能节省1 470万美元(1 000万英镑)的成本,而系统对新功能的增添也更加方面。这次收购意味着伦交所改变了策略,从尽可能多的外购转变到内部开发。

(五)香港交易所

香港交易所的收入和盈利状况在几个交易所中表现得相对稳定。在2008年金融海啸的冲击中所受影响较其他国家和地区交易所小得多,仍实现了51.3亿港元的净利润。2009年收入、成本均以相似幅度小幅下滑,导致净收益比2008年下跌8%。对比数据见表7和图8所示。

表7 香港交易所2008—2009年主要财务数据对比

虽然收入和成本的绝对数值有所变化,但是相对比例保持稳定,这一特点在图8中体现明显。

在香港交易所的收入构成中,受市场成交额影响的收益最为主要,占比超过70%,这一项在2008年和2009年的总收入中占比相当。除了投资收益净额一项外,其他几项比例也保持稳定,无明显变化,参见图9。受市场成交额影响的收益又可细分为交易费和系统使用费、结算交收费以及存管托管和代理人服务费。受市场成交额减少的影响,交易费和系统使用费在2009年同比下降8%,结算交收费变化不大,而存管托管和代理人服务费则增长了13%。三项综合后受市场成交影响的收入总体微降3%。

图8 香港交易所2008—2009年财务数据对比

图9 香港交易所2008—2009年收入构成比例稳定

在费用构成中,香港交易所一半左右的支出都在雇员薪资等相关方面,其次是信息技术及计算机系统维护和楼宇租赁支出。总体来看,各项费用占总成本的比例维持在一个十分稳定的水平上,只有2009年由于租金提高致使楼宇支出增多。另外2008年有一些其他支出占比约为7%,包括对涉及雷曼兄弟集团的应收款项进行拨备以及为汶川地震捐款等,这些非持续性成本在2009年并未出现。图10中可以清楚看到各成本项的比例变化不大。

总体来说,香港交易所在2009年的收入和成本构成上没有重大变化,在降幅方面也比较一致,盈利降低主要的原因还是在于市场成交量的减少。

图10 香港交易所2008-2009年费用构成比例稳定

二、国际主要交易所股价表现情况

在金融危机肆虐的2008年和危机后的2009年,上述五家交易所作为上市公司,其股价也发生了巨大波动。在2008年4月1日到2010年4月21日两年间的523个交易日中,以2008年4月1日各交易所股票收盘价作为基点,对股价涨跌幅度进行了计算,结果参见图11。

图11 五交易所2008—2010年股价走势

图11中的曲线可明显分为两个阶段:2008年4月到2009年4月的下跌阶段,以及2009年4月到2010年4月的回暖阶段。第一阶段中,五家交易所股价无一例外,均大幅下跌,跌幅最低的纳斯达克也在50%左右,跌幅最高的纽约泛欧交易所达到近80%。

然而,从2009年4月开始的财年中,虽然股价都在回升,但各交易所的股价变化出现比较明显的差异。香港交易所股价实现了大幅反弹,几乎恢复到2008年4月的水平,其表现远远强于其他四家交易所,其中可能的原因是香港受到金融危机的直接冲击相对较小,另外在2009年4月左右公布的年报也显示,实际情况没有想象中艰难,比起其他同业纷纷亏损的情况,香港交易所仍然实现盈利,也是提振股价的因素之一。纽约泛欧交易所、纳斯达克、伦敦交易所和德国交易所的股价则以缓慢的速度触底回升,并伴有几次回调反复。值得一提的是,这四家交易所的股价走势十分相似,相关性很高,这也是由于四家交易所面临的情况和问题差别不大,业绩表现也十分相似。

三、上海证券交易所财务运营情况

上海证券交易所的主要收入来源是经手费收入,占比超过80%。经手费的费率是0.011%,基于交易额双向收取,因此上交所收入主要来源取决于市场成交额。

2007年国内市场处于牛市阶段时,上交所的全年成交额达到305 434亿元人民币,而2008年金融危机时期股市人气低迷,成交额骤降41%至180 124亿元,而2009年,市场又经历了一次上升时期,全年实现交易额超过2007年的历史最高值,达到345 721亿元[5],增幅为92%。从交易额的变化可推测上交所2009年的收入至少会达到2007年的水平,在没有重大成本变动的情况下,净收益在2009年应该有一个大幅增长,甚至可恢复到2007年的巅峰水平,这在愁云惨淡的全球交易所行业里,确实可算是上佳表现。

在国家大力支持发展上海国际金融中心建设的大背景下,可以预期在未来一段时间内,上海交易所发展脚步不会停歇。上交所战略规划中提到推进蓝筹股市场建设、发展债券市场、提供多元化交易品种等发展方针,无疑将会为上交所市场更加发达、产品更加丰富、交易更加活跃、投资者更加广泛,从而为交易所的财务状况创造一个良好的盈利环境。

四、结语

总体来看,全球交易所行业在2009年普遍经历了萎靡阶段,营业收入大多较上年有下滑,幅度在10%上下,面对收入恶化的局面,纽约泛欧交易所和纳斯达克为争夺市场份额纷纷祭出巨额流动性支付以吸引订单流。在成本控制方面,各交易所表现不尽相同,纽约泛欧交易所和伦敦证券交易所的实际营业成本在2009年有所增加,而纳斯达克、德意志交易所和香港交易所则较好地压缩了成本,一定程度上缓解了收入下滑带来的负面影响。但由于成本控制作用有限,这几家交易所的营业利润均出现较2008年继续恶化的情况。

值得一提的是,前几年的并购浪潮,使得多家交易所在金融危机冲击中都受到严重影响。由于选择并购时处于金融危机前的繁荣阶段,并购对象价格相对处于高位,并购的时机选择并不理想,因此金融危机中,多家交易所不得不对此前的并购商誉进行减值,从而造成巨大损失,甚至导致当年财务报表出现重大亏损。由此也引发了交易所行业对并购浪潮的深入思考。

在危机过后艰难的复苏过程中,多家交易所不约而同的制定了新的发展战略,倡导促进收入来源多元化,除了传统现货业务和衍生品交易外,还提出发展交易清算服务、推广市场数据服务、提高IT服务收入等,均把目光投向开拓服务收入方面。这也必将整体上提高交易所行业的服务质量和水平,促进行业发展。此外,发展硬件设施和技术系统不断更新也是多家交易所提出的发展目标。

附录

表A1 纽约泛欧交易所2009年损益表及变化率

(续表)

注:*1934年《证券交易法案》的Section 31中要求每个自律监管组织每年两次向证券交易委员会缴纳费用,数额基于总成交额决定,以便证券交易委员会可以弥补监管产生的成本。

表A2 纳斯达克OMX交易所2009年损益表及变化率

(续表)

注:*原纳斯达克OMX年报中将流动性支付、佣金和清算等带来收入的成本扣除再计算其总收入,这里为与其他交易所更具可比性,将费用项调整,先计算总收入,再减去费用。

表A3 德意志交易所2009年损益表及变化率

表A4 伦敦证券交易所2009年损益表及变化率

(续表)

表A5 香港交易所2009年损益表及变化率

【注释】

[1]2006年5月,纽交所以102.42亿美元收购了泛欧交易所,使其账面的无形资产中出现43.8亿美元的商誉。

[2]数据来源于纽约泛欧交易所集团2009年未经审核的年度报表。

[3]美国各交易所面临的竞争日益激烈,除了传统的交易所之间的竞争外,新兴的交易平台如暗池等也争夺着客户的订单资源。为阻止市场份额继续下滑,吸引交易商参与交易,各交易所纷纷出台交易激烈措施,提高流动性支付额度。纽约泛欧交易所的流动性支付包括像做市商支付部分交易收入所得、按照交易刺激计划向李东兴提供者支付奖励、战略性交易手续费返还以及大宗交易手续费返还等。

[4]该4.16亿欧元的资产减值损失来自德意志交易所旗下欧洲期货交易所Eurex于2007年12月20日收购的国际证券交易所(International Securities Exchange)。Eurex当时以约28亿美元的价格收购了ISE,合每股67.5美元。

[5]数据全部来源于世界交易所联合会统计数据,统计使用的货币为人民币。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。