第三节 财务状况的趋势分析

企业的财务状况不是一成不变的,随着企业经营过程的进行,企业的财务状况要经历动态的变化。企业财务状况的变动趋势分析主要是通过比较企业连续几个会计期间的财务报表或财务比率,来了解企业财务状况变化的趋势,并以此来预测企业未来财务状况,判断企业的发展前景。常用的分析方法有比较财务报表、比较百分比财务报表、比较财务比率等方法。

一、比较财务报表

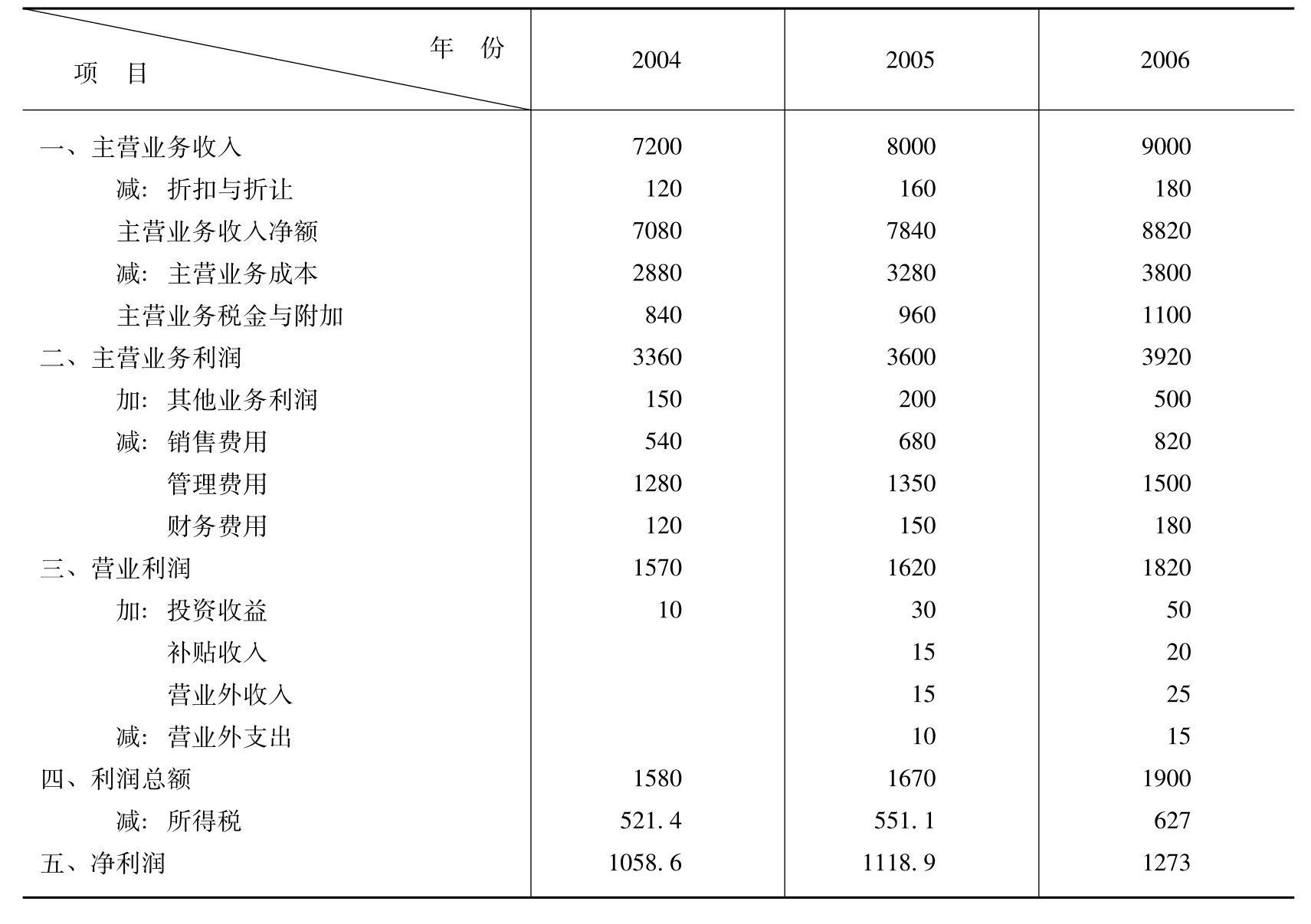

比较财务报表是比较企业连续几期财务报表的数据,分析其增减变化的幅度及其变化的原因,来判断企业财务状况的变动趋势,具体包括比较资产负债表,比较利润表和比较现金流量表等。下面以比较利润表来说明:

表4-5 甲公司比较利润表(2004~2006年度) 单位:万元

通过比较3年的利润表发现,2005年和2004年相比,甲公司主营业务收入增长11.1%,主营业务利润增长7.1%,营业利润增长3.2%,净利润增长了5.7%。2006年和2005年相比,甲公司主营业务收入增长12.5%,主营业务利润增长8.9%,营业利润增长12.3%,净利润增长了13.8%。

二、比较百分比财务报表

比较财务报表是以绝对数为基础,比较百分比报表是将各财务报表用百分比来表示,综合地反映各年财务状况的变化,百分比报表可以更好地表示结构的变化。

表4-6 甲公司比较百分比利润表 单位:%

通过比较近3年的百分比利润表,可以发现各种收入、成本费用和利润项目占主营业务收入的比重以及变化情况。

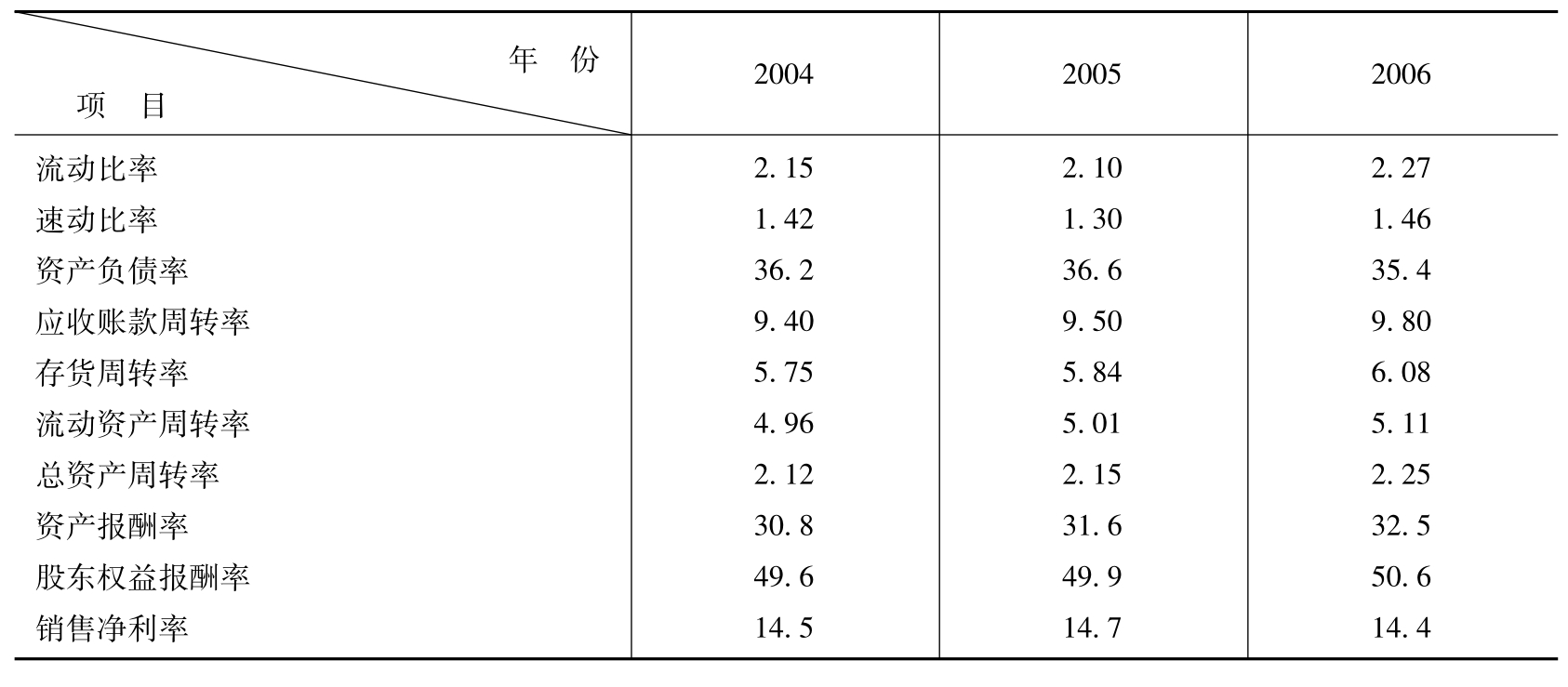

三、比较财务比率

比较财务比率就是将企业连续几个会计期间的财务比率进行对比,从而分析企业财务状况的发展趋势。

假设对甲公司2004~2006年的各项主要财务比率进行计算,得到以下的比较财务比率。

表4-7 2004~2006年甲公司主要财务比率 单位:%

从对比财务比率看出,甲公司偿债能力基本稳定,营运能力略有提高,盈利能力也逐渐提高,财务状况趋势较好。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。