三、我国金融机构盈利状况分析

我国金融机构盈利总体水平较低。金融机构由于不良贷款比例高,信贷资金周转慢和利息回收率低而造成效益下降和经营困难。1995年末,四家国有独资商业银行的合计利润为255.45亿元,到1998年末下降为77.05亿元,2000年末为320.78亿元,2001年末为230.08亿元。国有独资商业银行的利润水平逐步好转(四家银行虽然账面盈利,但按审慎会计制度核算,实际仍然亏损)。但国有独资商业银行的资本收益率普遍很低,只有5%左右,而且还有下降的趋势,而外资银行的资本收益率均在20%以上。国有独资商业银行资产利润率平均不到0.3%(按照商业银行风险评价的考核标准该项指标为0.5%),远低于国外商业银行。反映出国有独资商业银行盈利能力较差,市场竞争能力很弱。2000年,就总资产收益率和净资产收益率两项指标而言,中国工商银行分别为0.1446%和2.80%;建设银行分别为0.298%和6.57%;农业银行分别为0.0137%和0.225%;中国银行分别为0.1038%和2.20%。而同期沪深两市上市公司的总资产收益率为3.58%,净资产收益率为7.66%,香港汇丰银行的这两个指标分别为1.474%和23.99%。显然,四大商业银行的经营状况远不及国内上市企业的平均水平,更远远低于国际大银行的经营水平。总资产收益率低的原因:一是我国的利率管制,贷款利率向上浮动有限,同时高息的个人业务所占比例较低,造成利息收入与总资产之比低;二是非息收入与总资产之比也低,这是由于我国银行业是分业经营,同时传统中间业务有待进一步开展,随着利率市场化及非息收入增加,我国银行业将会不断提高资产利用率;三是收入利润率低。原因是费用、税赋高。说明我国银行集约化程度较低,税赋应进一步减轻。

相比之下,我国股份制商业银行的资产规模增长迅猛,但资产收益率有所下降。近几年,10家股份制商业银行资产扩张迅猛,快于四大国有商业银行。与此同时,其盈利能力在近三年中总体呈现逐年下降的趋势。其主要原因是:第一,随着我国经济体制改革的深入,越来越多的国有企业由于失去了政府的保护而出现无力还款的情况,这些逐渐暴露的不良贷款影响了商业银行的利润;第二,近几年,商业银行加大了不良资产清理的力度,提取较原先充分的呆账准备金以及核销部分呆账也在一定程度上影响了利润的获得;第三,由于管理水平较低,商业银行成本费用的增长幅度较快。2000年度,我国5家进入世界1000个大的股份制商业银行平均资本利润率为11.14%。但近几年,股份制商业银行在贷款资产迅速扩张的情况下,资产利润率出现下降的趋势。1999年股份制商业银行合计利润为84.54亿元,资产利润率为0.74%;2000年末,股份制商业银行合计利润为102.10亿元,资产利润率为0.67%;2001年末,股份制商业银行合计利润为105.01亿元,资产利润率为0.55%。

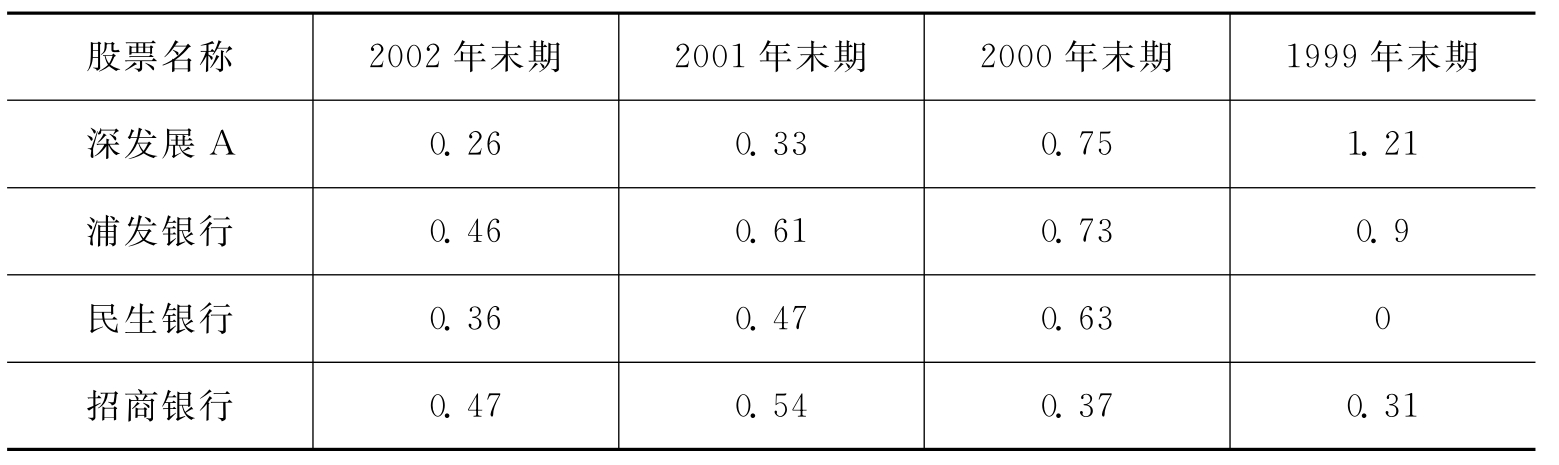

在股份制商业银行中,四家上市银行盈利能力强于国有商业银行,但其资产收益率也呈现逐年下降的趋势。

表6—10 近年上市银行总资产收益率一览表 单位:%

上市银行的盈利能力较强原因在于其建立了比较规范的现代商业银行体制,产权结构比较完善,市场运作比较规范。四家上市银行都有着自己的特色盈利模式。从其业务构成角度分析,四家银行上市公司的表现各不相同,各具特色:①深发展盈利模式是以利息收入为主。利息收入主要是由银行的存贷款利差构成,可以看做是银行业的看家法宝和传统业务,此项业务比重的高低通常可以反映传统业务在银行中的地位,深发展的利息收入占营业收入比重最高,达到73.60%,而在业内素以创新意识著称的民生银行和招商银行此项业务的比重就明显较低,民生银行利息收入比重低于60%,招商银行此项业务的比重也仅为6 1.8%,这表明某些市场创新业务已经在我国的银行业内扮演了重要的角色。②招商银行盈利模式是以手续费收入为主。手续费收入在一定程度上可以反映银行在开拓中间业务或表外业务领域的成绩。所谓中间业务,就是反映在银行资产负债表外的业务,主要由银行为企业或自然人提供中介服务所获取的收益,在国际银行业中,此项业务的重要性较高,但在国内仍属于起步或开拓阶段。招商银行的“一卡通”业务红透大江南北,招行的手续费收入达到4.07亿元,远远超过同业上市公司的平均水平,其收入比重达到3.88%,尽管比较国际平均水平仍有差距,但在国内可谓是“一招先,吃遍天”了。③浦发银行和深发展盈利模式是以租赁收益为主。租赁收益尽管其数量不大,占两家银行收入比重分别为0.07%和0.13%,而其他银行上市公司似乎在此领域无所作为。作为企业融资的重要手段之一,租赁经营在企业扩大资产规模,提高资金运作效率方面大有裨益,作为国内银行业创新的标兵,招商行在此方面似乎略逊一筹。④投资收益在四家银行上市公司中的比重都较高。值得注意的是,几家商业银行在投资方面均是行家里手,投资收益主要来自银行参与投标投资国债的收益,四家银行上市公司均能充分把握政府发放国债带来的资金运作机会,投资收益在四家银行上市公司中的比重都较高,招行和民生银行此项业务的收入高达17.39%和18.51%,显示两家银行的资金运作水平较高。由于四家银行上市公司的国际化程度相对不高,在汇兑收益和其他营业收入方面,对于公司经营业绩的影响相对较小。

不可忽视的是,上市银行作为中小银行,主要以批发业务为主,而大银行零售业务能力较强,批发业务也不弱。上市银行除招商、浦发外,资产扩张倍数均高于大银行,财务杠杆更大,相对风险更大一些。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。