宏观型对冲基金在金融危机中的操作策略分析

张 扬

在1992年的欧洲货币危机、1994~1995年的墨西哥金融危机,以及1997年的亚洲金融危机中,宏观型对冲基金通过不同时期的多空策略的安排,辅之以纷繁复杂的金融工具和金融杠杆相配合,把握市场变化之时机,来获取高额的利润。因此有必要深入研究宏观型对冲基金在上述危机中的具体操作思路和套利手段,通过分析,总结宏观型对冲基金投资策略及模式,这样有利于防范该类基金对一国经济有可能的冲击,并能够及时有效地提出应对措施。

一、宏观型对冲基金在不同时期的投资策略模型

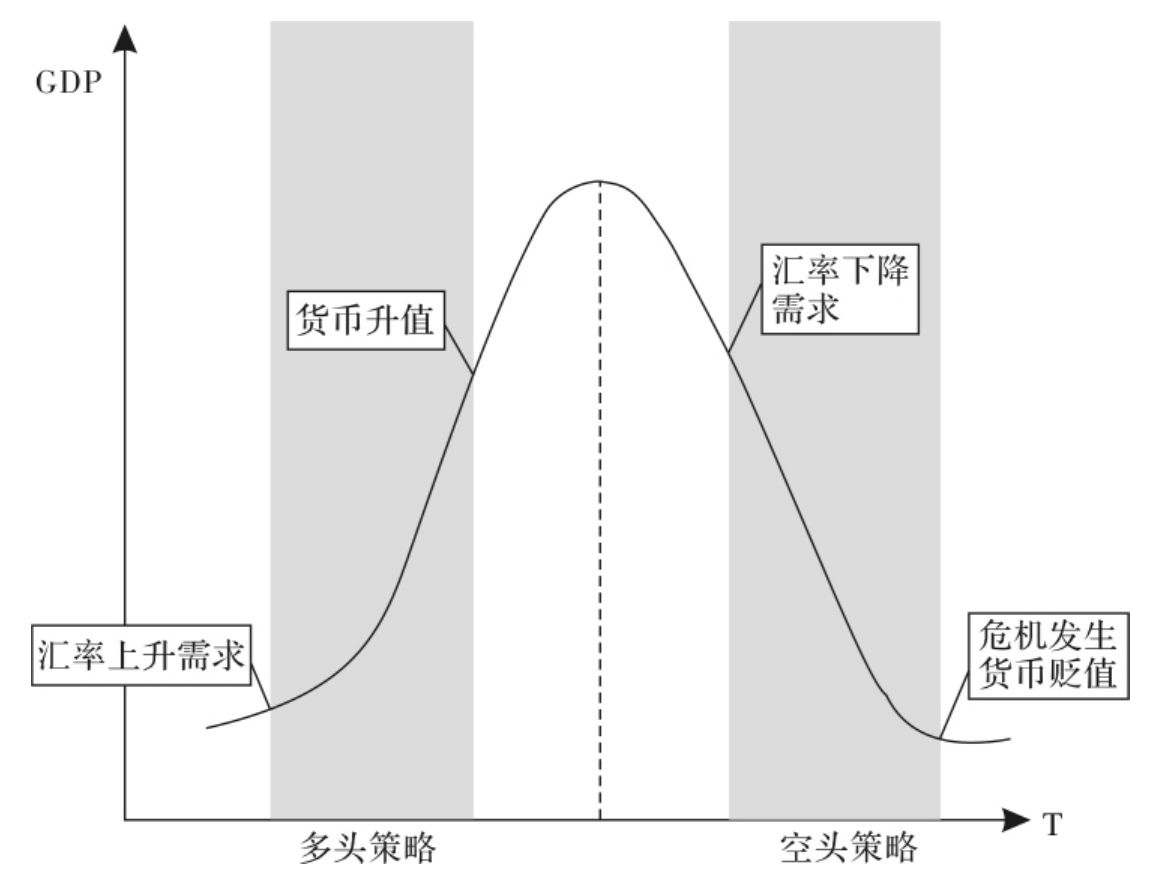

人们往往将对冲基金和金融危机相联系起来,认为对冲基金只有在一国经济及金融体系发生剧烈波动甚至崩溃时,通过做空交易来套取利润。这种认识是不全面的。实际上,宏观型对冲基金所关注的是,当一国采取固定汇率制或有管理的浮动汇率制情况下,由于外汇的供需关系或利率的变化所引起的实际币值与所规定的或目标币值发生较大差异,并且这种差异导致了国内经济情况发生较大的变化,进而反作用到现行币值,迫使其回归到实际币值的过程中所蕴藏的套利机会。也就是说,宏观型对冲基金的操作不仅仅包括在一国货币产生贬值需求、经济条件发生恶化时所进行的做空策略,还包括一国货币具有升值需求、经济状况持续增长时所实施的做多策略。

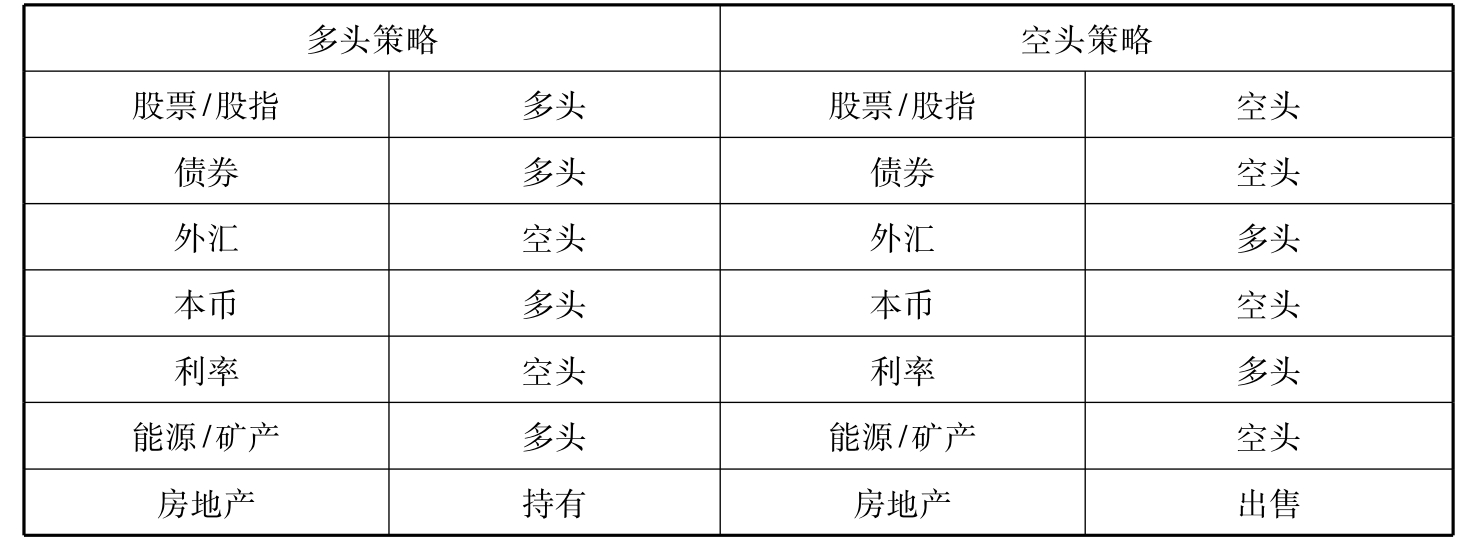

图1 宏观型对冲基金不同时期的投资策略

在本文所观察的三次金融危机中,无论是实施一体化进程中的欧洲、大力推行经济改革的墨西哥,还是创造亚洲经济奇迹的东亚国家,宏观型对冲基金均在这些地区的经济快速增长时便已进入,它们看好当地的发展潜力并大力投资于股票、债券、房地产以及期货市场进行多头套利活动,随着大量的短期资本的介入又进一步刺激了当地的经济的增长和金融产品价格的上升,进而促进了当地货币的升值。这段期间内,由于宏观性对冲基金所采取的投资策略与其他投资机构如共同基金、投资银行、保险机构以及众多的中小投资者趋同,即买进并持有的“多头策略”(见表1),所以其获利行为及方式并不为大家所关注。但是,当一地区由于货币政策的被动调整或大量金融风险的积聚而导致经济增速放缓或有危机发生的可能时,宏观型对冲基金便迅速调整策略,由“多头策略”转为“空头策略”,尤其是当这一地区的货币具有贬值要求,而政府又坚持维护固定汇率或目标汇率,所导致的非均衡状态为宏观型对冲基金提供了极佳的套利机会。这表现在,欧洲各国货币政策的不一致性、墨西哥金融体系的脆弱性和东南亚各国出口竞争力的衰退之上,宏观型对冲基金在关注到这些问题的同时,一方面带动其他投资机构大规模撤出资金,另一方面在外汇、股票、债券等衍生品交易市场大肆打压和卖空。当所在地政府耗尽外汇储备而不得不让汇率自由浮动时,货币发生大幅贬值并引发金融危机,这为对冲基金事先所布置的空头仓位带来了巨额的利润。而此时的共同基金和保险等投资机构由于信息披露和投资限制的原因则无缘此“盛宴”。

表1 宏观型对冲基金不同时期的投资策略

二、宏观型对冲基金不同投资策略的套利模型

宏观型对冲基金在不同的经济时期采取不同的投资策略,也就是说,当一国经济处于上升阶段时采取“多头策略”,在经济下滑时采取“空头策略”。对冲基金认为,不同的经济指标是相互关联的,某个经济指标的变化会引起其他指标的连锁反应,通常当发现某个经济领域内发生不平衡,并且这种不平衡会被人为地保持一定时期时,就会将这种不平衡传递到其他经济领域,因此只要提前沿经济波动的方向进行投资布局,就会成为“走在市场前面的人”。

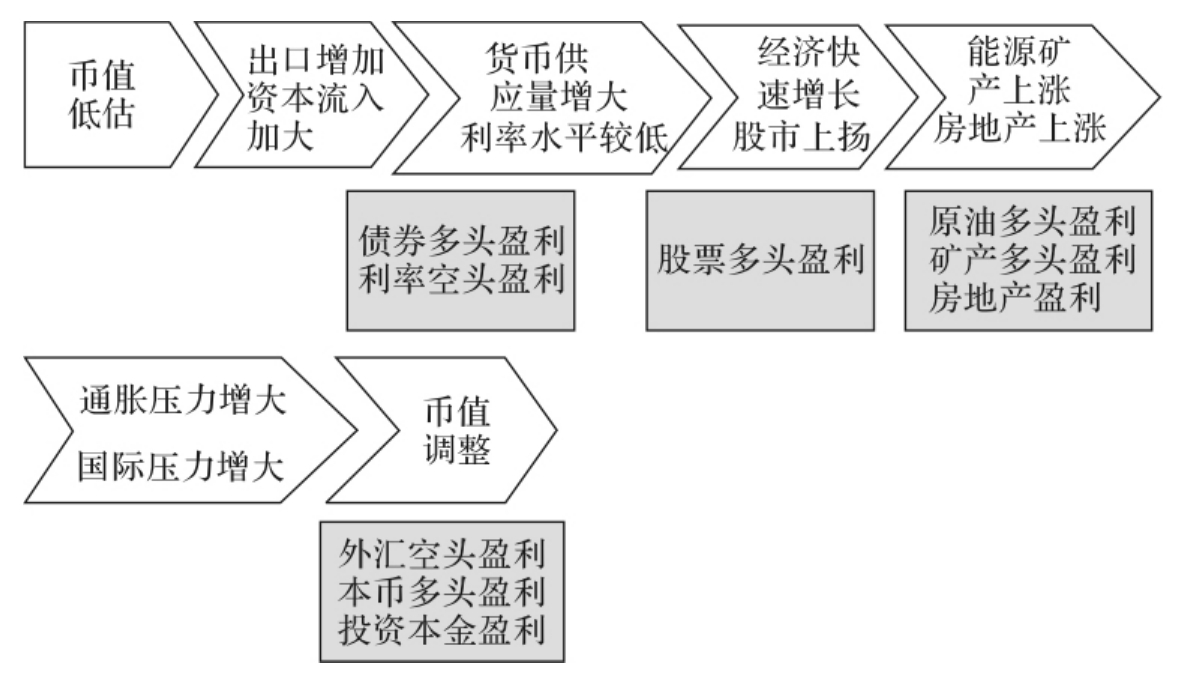

在一国采用固定汇率制度下,当出现汇率低估时,会导致出口和外国直接投资的增加,如果该国以维护稳定和保持增长为目的继续维持这种失衡的汇率的话,那么外资则会大量涌入该国,包括那些以逐利为目的的短期资本。宏观型对冲基金观察到这种情况,认为大量外资的汇入会刺激货币供应量的增加,加之为维持低汇率政府会将利率维持在较低的水平。而低利率水平则迫使经济保持高位运行和股票市场的持续上扬,同时企业信贷的规模也发生膨胀。这为对冲基金的股票和债券的多头头寸以及利率期货市场的空头头寸带来了套利机会。这种现象在墨西哥经济危机前尤为突出,在1998年至1994年间,墨西哥的股票价格指数上升了13.5倍,银行信贷年平均增长27%,广义货币增速年增长均在20%以上,而同期流入股市的短期外资由42亿美元猛增至270亿美元。随着经济和股市的上升,加快了对能源及矿产品的消耗同时也刺激了房地产市场的升温,这时,对冲基金在国际或国内的原油市场、铜铝等有色金属市场的建立多头头寸以及在房地产市场的加大投资来博取利润。当该国的汇率继续盯住美元或其他目标货币而限制浮动的话,那么就会产生较为严重的股市和房地产市场的泡沫化以及能源矿产等原材料价格的虚高,并引发严重的通货膨胀,而这种通货膨胀又不能靠利率调整等货币政策来缓解,因为利率的上升又会带来币值上升的压力。同时大量的贸易逆差和不断攀升的外汇储备也会带来较大的国际社会的压力,因为较低的利率导致其他国家大规模的贸易赤字的产生。因此,最终该国会被迫调整汇率使币值上升。这时,所有的外国投资者,尤其是以对冲基金为代表的短期投机资金都会享受到汇率上升所带来的收益。

图2 多头策略套利模型

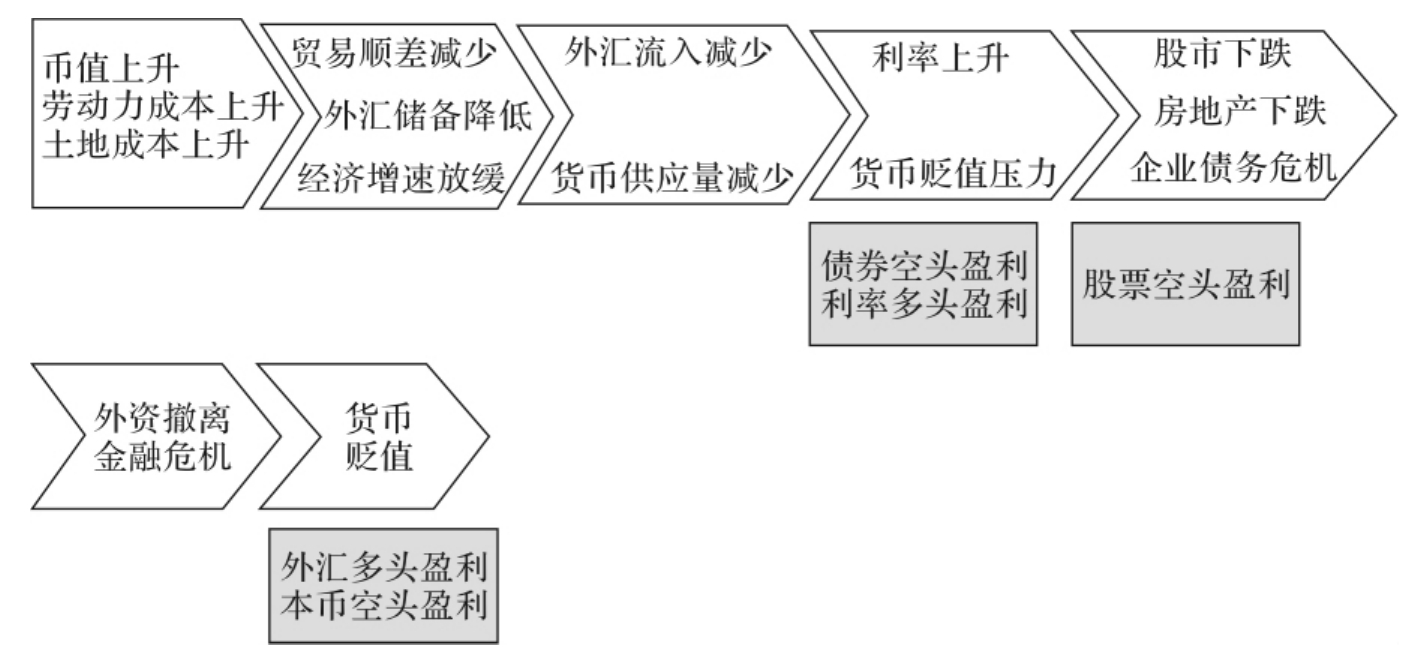

当一国经历相对较长时期的经济增长后,其上升的币值、高企的土地及房产价格、较高的劳动力成本会削弱该国的出口产品的竞争力以及对外国直接投资的吸引力。如果该国所实行的固定汇率制而不能对这种经济情况的变化做出及时的币值调整以及出口结构升级的话,那么其贸易及经济情况会急转直下,表现为贸易赤字的产生、外汇储备的降低以及经济增速放缓。此时的国际收支的盈余主要来自外债增加及短期资本的流入,而非经常项目的盈余,但这种资本项目盈余所形成的外汇储备是极其不稳定的,并积聚了发生危机的风险。敏锐的宏观对冲基金经理能够及早发现这种经济情况的变化,并迅速转变投资策略,在外汇、债券、股票等衍生市场布置大量的空头仓位,以期套利机会的出现。这主要表现在东亚经济危机发生之前,东亚各国创造了令世界惊叹的“东亚奇迹”,但同时由于多年的经济发展,劳动力成本逐渐上升,可用资源的减少,出口竞争的加剧,各国的对外贸易发生了逆差,外债总额不断上升。如果政府不适时调整币值的话,那么就会为宏观型对冲基金提供了极佳的套利“窗口期”。宏观型对冲基金将会实施主动干预措施,大量借入本币并在期货市场进行抛售,利用杠杆融资放大交易规模,打压汇率。而此时的政府当局只有用动用有限的外汇储备和提高利率限制本币的拆借来捍卫币值,但为时已晚,利率的上升直接打击了股票市场和房地产市场并导致了企业债务危机的发生以及国际评级的下调,进而加剧了外资的撤离。在这种双重打击的情况下,一国的外汇储备很快就会被耗光,政府无奈只好将汇率的控制权交与对手——对冲基金,听任外汇下跌,波及整个金融体系的危机便爆发了。而宏观型对冲基金在此过程中始终控制着危机发生的时间和节奏,通过危机在各个市场的传递来达到自己利润的最大化。分为三个阶段的亚洲经济危机可以非常明显地反映出宏观型对冲基金对危机爆发的时间、地点以及波及范围及影响深度的把握和控制。

图3 空头策略套利模型

总的来说,宏观型对冲基金对一国经济所造成的冲击是有规律可循的,首先,对冲基金所攻击的国家一般所采取的是固定汇率制度或有管理的浮动汇率制度,并且该国的币值被严重高估或低估,通常这种币值的偏离会被维持在较长的时间范围内。只要这种汇率的失衡持续,就会传递到其他经济领域,造成整个经济体系发展的失衡,因此无论是在失衡的过程中还是在回归平衡的过程中,只要有市场的波动就会有对冲基金的套利机会,波动越大套利的空间越大。其次,对冲基金通常选择进入那些没有严格的外汇管制的国家,外资能够较容易地通过各种渠道渗透到各个经济领域,并能及时撤出。每个经历过金融危机爆发的国家均曾对外资的流入采取了不加选择、不加限制的欢迎态度,外资可以随意进入包括房地产市场、股权市场、证券市场直至衍生品交易市场,肆无忌惮的外资流入加剧了上述市场非健康的发展和交易价格的严重扭曲。最后,宏观型对冲基金对一国经济冲击所产生的危害表现在于,对冲基金区别于其他类型的投资者,包括其他类型的短期投机资金。对冲基金所秉持的是“主动型”的投资策略,而非“被动型”的投资策略,它不仅提前预测市场的变化,而且还主动对市场实施干预来加速和操纵这一变化,使得经济发展的不平衡加大或是使不平衡到平衡的回归在动荡中迅速完成,这对一国的经济发展乃至社会发展都会带来极其严重的损害。

(本文成稿于2006年,未曾公开发表)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。