许家林(2) 孙清亮(3)

(中南财经政法大学会计学院 保利(武汉)房地产开发有限公司)

摘 要 随着我国经济快速增长,在学术界、利益相关者以及政府施加的压力下,企业也逐渐开始履行社会责任,并对相关信息进行积极披露。企业披露社会责任会计信息不仅可以提高自身的竞争力,提高政府效率,对贯彻落实科学发展观,构建资源节约型、环境友好型的低碳经济社会,实现社会经济全面、协调与可持续发展都具有一定的理论价值与现实意义。本文围绕企业社会责任会计信息披露影响因素这个主题,通过实证检验得出以下结论:滞后一年的企业绩效相比以往各期的企业绩效而言,更能影响企业社会责任会计信息披露水平;国有股比例与企业社会责任会计信息披露水平显著负相关,而股权集中度与企业社会责任会计信息披露水平显著正相关;流通股比例和企业规模均与企业社会责任会计信息披露水平显著正相关。而后,为了证明实证结论的合理性,本文还从两个角度做了稳健性检验,结果仍然可靠。

关键词 社会责任会计 信息 披露 影响因素

一、引言

1924年,Oliver Sheldon首次提出“企业的社会责任”概念,这个时期,针对企业是否应该承担社会责任,美国学者展开了激烈的争论。在现代社会,企业社会责任问题初露端倪。不少企业将利润放在第一位,而忽视对社会责任的履行。伴随着学术界的激烈讨论与实际问题的不断出现,国际社会已经开始积极倡导各国企业在赚取利润的同时注重履行企业的社会责任。自人类社会进入21世纪以来,在可持续发展理念的指导下,国际组织开始加快推动企业自觉履行社会责任的步伐。社会责任国际(Social Accountability International,简称SAI)、经济合作与发展组织(Organization for Economic Co-operation and Development,简称OECD)、世界贸易组织(World Trade Organization,简称WTO)、联合国全球契约(UN Global Compact)等国际组织开始采取多种方式提高企业履行社会责任的积极性,并取得了卓越的成绩。

在社会公众迫切要求企业积极履行社会责任的同时,政府陆续地出台了规章制度,要求企业履行更多的社会责任,因而企业所从事的生产经营活动不仅应符合企业履行社会责任的目标和社会公众的期望,而且必须严格遵循政府的各项规章制度,企业社会责任会计也就由此产生。许多发达国家,如美、英、法、德、日等,都建立了企业社会责任会计制度,并进行了大量的理论研究和实践尝试。

在社会责任会计兴起的过程中,众多学者对企业社会责任会计信息披露的影响因素进行了多维的研究,形成了一定成果。现有的成果主要集中于国外的研究,研究方法主要体现在规范研究与实证研究两种,而且实证研究居多。

在西方国家的影响下,我国对企业社会责任会计的研究和探讨也得到了一定程度的发展。但从总体上来讲,我国有关企业社会责任会计的研究起步较晚,直至20世纪80年代末,我国学术界才开始对相关问题进行研究。发展中尚存在许多理论问题亟待理清,也有许多实践问题亟待解决,其中最为突出的是:由于我国企业长期以来片面追求利润最大化,忽视社会责任目标,而有关法律尚不健全或没有得到有效的执行,对企业的社会责任行为缺乏约束,因而,企业披露的社会责任信息较少。然而,我国加入WTO之后,企业竞争日益激烈,企业需要承担相应的社会责任来提高自己的信誉和价值,这也需要建立企业社会责任会计,企业更需要披露社会责任会计信息。因此,企业披露社会责任会计信息对贯彻落实科学发展观,构建和谐社会,实现社会经济全面、协调与可持续发展具有重大的理论和现实意义。

二、文献回顾

国外主要从政府监管压力、利益相关者的信息需求、财务绩效、企业规模、财务杠杆、行业属性等方面进行实证分析,以寻找企业社会责任会计信息披露影响因素的证据。

第一,政府监管压力。政府对企业披露社会责任会计信息具有很强的指引作用,政府出台的政策将直接影响公司披露社会责任会计信息的形式、数量和内容。此外,不同行业企业的敏感性不同,如制造业和采掘业等环境敏感型行业,企业面对政府施加的披露压力反应是不同的。一方面政府制定了较为严格的强制性信息披露制度,另一方面这些行业还存在积极披露信息,以免遭误解甚至处罚的保护性动机,因而信息披露数量相对较多。Frost(2000)针对环境信息对1994年至1995年澳大利亚环境敏感型行业(4)的公司披露的环境信息做了相关研究。研究认为,这些敏感型行业的企业披露环境信息报告是为了向外界尤其是政府表明自身经营的遵纪守法情况,即从侧面表明不存在违法的动机。Walker和Howard(2002)对采掘业做了具体的研究,研究表明采掘业的企业对政府出台的自愿性信息披露规范也倍加推崇,这么做是因为它们在全行业中的形象不佳,同时也为了避免相关部门对其进行查处与惩治。Heledd等(2006)研究了世界范围内十大采掘业公司的社会责任会计信息披露的趋势,研究结果表明:这些公司间的披露情况存在较大差异,但总体上披露内容及形式均有较大发展。

第二,利益相关者的信息需求。政府监管对公司信息披露水平的影响是合乎常理的,但是经研究发现,其他的利益相关者的需求也会影响到公司的信息披露水平。Ullmann(1985)表明公司管理层为了迎合各利益相关者的意图而采取各种各样的策略。为了达到改善公司和利益相关者的关系他们只有披露更多的信息供利益相关者参考,社会责任会计信息披露水平也就相应提高了。Epstein和Freedman(1994)研究表明,散户投资者同样关注企业的社会责任会计信息,尤其是有关产品质量与安全等方面的信息。Gildea(1994)研究也发现,企业产品的客户在关注产品价格、产品质量与售后服务的同时,也有兴趣了解企业对待员工和环境的方式和态度。Fail(2001)表明利益相关者对企业社会责任会计信息有较大需求,这些信息尤其会影响投资者的投资决策。这最终会影响公司的披露策略,这也使公司的相关信息更加透明。Knox(2005)也发现,逐渐壮大的相关组织要求公司披露更多的环境、职工等利益相关者的信息。

第三,财务绩效。关于财务绩效与社会责任会计信息披露水平关系的研究,以实证研究为主,研究结论也呈现多样化趋势,研究结果主要包括正相关、不相关以及负相关三种形式。Fry和Hock(1976)、Belkaoui和Karpik(1989),Hackston和Milne(1996)发现社会责任会计信息披露水平与企业财务绩效没有直接相关性。Freedman和Jaggi(1981)认为社会责任会计信息披露水平与企业财务绩效之间不会是正相关关系,但并没有明确两者存在何种关系。Lang和Lundholm(1993)研究表明:在全行业样本公司中,企业信息披露水平与财务绩效具有正相关关系。而且,对于环境信息而言,其披露水平受利润额影响较大。Mariaetal和Lu’cia(2009)则表明,企业社会责任会计信息披露水平和财务绩效之间相关性不显著。也有一些学者从其他角度对企业社会责任会计信息披露水平与财务绩效相关性进行研究,如Roberts(1992)则认为企业社会责任会计信息披露水平与财务绩效之间相关关系存在滞后性。

第四,企业规模。Patten(1991)对所选样本公司的年报进行研究,发现年报中披露的社会责任会计信息的水平与公司规模和行业性质存在相关性。Deegan和Gordon(1996)研究发现,公司规模与行业性质的确是影响企业信息披露的重要因素,公司所在行业的敏感性也是影响企业披露社会责任会计信息水平的重要方面。Frost(2000)通过实证研究发现:采掘行业中的企业规模越大越倾向披露环境信息。同时,Knox等(2005)发现,社会责任会计信息披露水平与公司规模存在密切关系,大公司披露的社会责任报告与小公司的披露结果有着显著差别,这可能是由于大公司有更多的资源可供支配,披露社会责任报告的成本相对较低。另外,Udayasankar(2008)还指出,中型规模的企业不像规模最小和规模最大的企业那样得到充分的激励,因此,中型规模的企业社会责任会计信息披露和履行程度相比极端规模的企业较低,而并不是企业越大,社会责任会计信息披露或履行越好。(5)

第五,财务杠杆。财务杠杆是资本结构的代表性指标。负债率较高的公司,要在年报中披露更多与债权人相关的信息,以维持资本结构稳定,以降低资本成本。基于资本市场的观点认为,负债率越高的公司,股权资本越少,越容易集中于少数股东手中,导致对信息披露的需求减少。MeGuire等(1988)在研究中发现了公司社会责任信息与财务杠杆负相关的证据。Mitchell等(1997)对澳大利亚的上市公司进行自愿性披露的影响因素做了实证分析,结果发现公司规模、财务杠杆对披露水平有显著影响。他们认为高负债公司造成的高破产威胁可能增加企业的道德风险,因而高负债的上市公司倾向于降低公司透明度,而不披露过多信息。

第六,行业属性。由于企业的社会责任履行程度和受社会关注的程度不同,不同行业部门中的社会责任会计信息披露水平和本质是不同的。Clarke和Sweet(1999)认为,公众可见度较高、社会影响较大以及公众形象不好的企业都倾向于披露更多的社会责任信息。Walker和Howard(2002)指出,社会责任信息披露对采掘业来说特别重要。同时,通过对企业年报的研究,Patten(1991)研究发现当企业处于公众可见度程度高、政治敏感度较强的行业时,它将披露更多的社会责任信息。而Niskanen和Neu(2001)将采矿业、石油和天然气行业、化工业以及林业等划分为是环境敏感行业。

回顾国内以往的研究成果,多数学者运用规范研究方法研究社会责任会计信息的披露,或者通过运用国外社会责任会计研究成果和实践经验启示我国的社会责任会计发展方向,为我国建立社会责任会计体系提供理论支持。而实证研究起步相对较晚,成果相对较少。

黎精明(2004)通过运用案例的研究方法,对6个具有代表性的企业从其公开披露的信息中整理出社会责任会计信息,从披露形式和披露工具两方面进行分析,说明公司可以通过网站、定期报告、招股说明书等形式披露会计基础型和非会计基础型的社会责任会计信息。结论指出,我国企业社会责任会计信息披露的现状是:“理论上急需,实务上空白。”

刘长翠和孔晓婷(2006)通过分析社会贡献率与主营业务收入增长率、净资产收益率和资产负债率的相关性,发现社会贡献率与净资产收益率存在一定的相关关系,且拟合度要好于另两个指标。并指出,上市公司对社会的贡献状况和公司的财务表现和经营理念的相关性不大,这和目前上市公司对待社会责任会计信息披露的消极态度相吻合。李正(2006)采用指数法对社会责任信息进行计量,通过实证研究发现:资产规模、负债比率、重污染行业因素与公司社会责任信息披露显著正相关,净资产收益率、ST类公司与企业社会责任信息披露显著负相关。

马连福和赵颖(2007)通过对深圳证券交易所上市的公司进行分析研究,发现影响企业社会责任信息披露的重要因素包括财务绩效、公司规模及行业属性;次重要因素包括独立董事比例、董事长与总经理二职合一等。沈洪涛(2007)通过对1999年到2004年的石化塑胶业A股上市公司进行实证研究,通过内容分析法与打分法对公司社会责任信息披露指数(SDI)进行计量,针对公司规模、公司盈利能力、公司财务杠杆及再融资需求等变量对社会责任信息披露水平的影响程度做了多元回归分析,得出研究结论:我国企业社会责任信息总体披露水平较低;公司规模越大、盈利能力越好的公司倾向于披露更多的社会责任信息;信息披露环境对公司披露社会责任信息也有影响。

近两年也有较多学者研究社会责任会计信息影响因素。孔玉生和李菊(2010)构建了企业社会责任和企业财务绩效的评价指标,选取2006—2008年3年的121家公司为样本,根据上市公司年报中披露的财务数据,运用所构建的企业社会责任和财务绩效的指标体系,对企业社会责任和企业财务绩效的关系进行相关性分析和回归检验。实证研究结果表明,我国企业财务绩效对社会责任会计信息披露程度具有正向促进关系。任力和赵洁(2009)也得出与孔玉生和李菊(2010)相同的结论。此外,也有的文献找到企业财务绩效与社会责任信息披露没有关系。(6)陈可和李善同(2010)研究了不同的企业社会责任之间的相互作用。企业社会责任行为根据利益相关者理论和管理过程视角分为五个方面:顾客、员工、环境、慈善和政府等。不同的企业社会责任要素重要性不同,顾客和政府方面的企业社会责任行为是影响其他方面社会责任行为的关键要素。

三、研究设计

(一)企业社会责任会计信息披露水平的计量

从20世纪70年代开始,国外就已经开始通过实证研究法寻找企业社会责任会计信息披露影响因素,国内研究也伴随着国外研究发展起来。在这种研究中,最关键也是最难的一点是如何量化企业社会责任会计信息披露水平这一变量。目前为止,采用最多的方法是内容分析法。(7)Ingram(1978)采用打分法对企业社会责任会计信息披露水平进行计量,众多学者也偏好于这种方法进行研究(沈洪涛,2007;沈洪涛,2008)。而内容分析法除了打分法还有通过报告中提到某一指标的页数、句子数或字数计量所要研究的变量,例如,Guthrie和Parker(1989)通过页数计量企业社会责任会计信息披露;Zeghal和Ahmed(1990),Campbell,Craven,和Shrives(2003)通过年报涉及企业社会责任的句子数来计量企业社会责任会计信息披露水平;Joyce,Laan,Ajay和Rasoul(2005)同时采用页数、句子数、字数三种方法进行计量。笔者认为,打分法虽然较详细,但是,由于打分和制定标准过程过于主观,加大了结果的不稳定性,而且众多研究千篇一律地采用同一种方法,也无法检验这种方法的适用程度。而单独通过页数、句子数或字数来计量企业社会责任会计信息披露水平,也有不妥。页数过于简单,字数又太复杂,本文通过行数×段数再取对数来计量企业社会责任会计信息披露水平(CSR)。国内越来越多的企业开始发布独立的社会责任报告,但如前文所述,这样的上市公司仍占少数,为了达到本文研究的普遍性,本文的CSR通过企业年报中提及社会责任会计信息的行数和段数的乘积再取对数计量企业社会责任会计信息披露水平,相关标准见表1。(8)

表1 社会责任会计信息披露指标分类表

①一级指标、二级指标以及三级指标为检索依据,依照宏观到微观的顺序进行检索。

(二)实证检验的样本数据来源

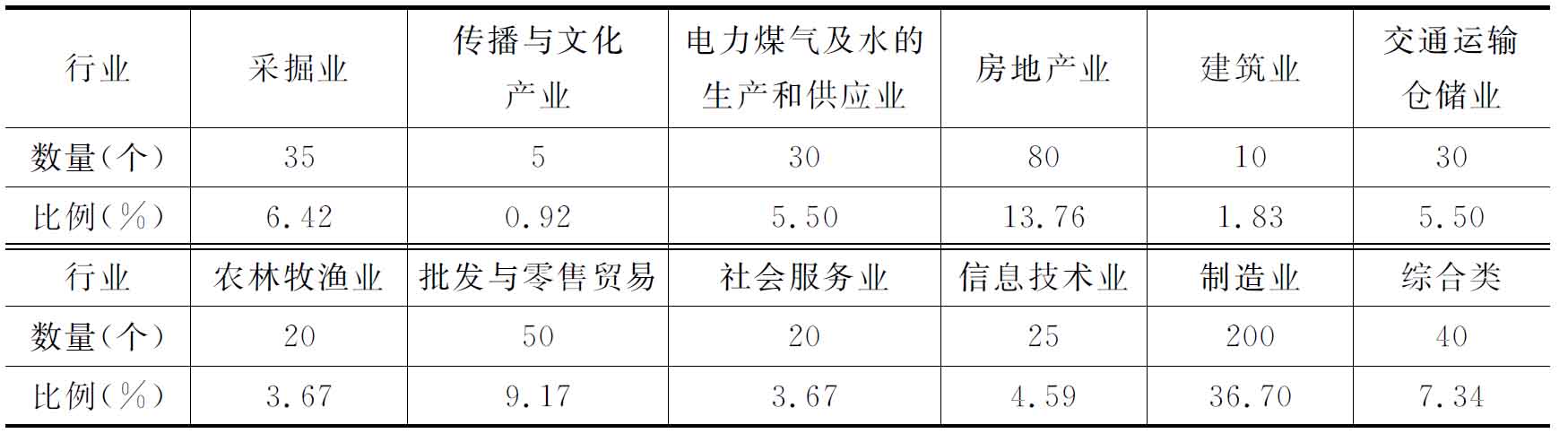

本文选取2005—2009年的上证180指数上市公司为研究样本,单独研究大陆的制度背景下企业社会责任会计信息披露影响因素,因此剔除除了在大陆市场板块上市之外在其他市场板块同时上市的公司样本;剔除金融行业公司。(9)最终得到本文研究样本545个,来自证监会行业标准下的12个行业,具体分布见表2。其中,制造业样本数量最多,占所有样本的36.70%,基本符合整个A股市场的行业分布。

表2 样本公司行业分布表

(三)研究假设和变量定义

1.财务绩效

财务绩效与企业社会责任会计信息披露水平的内生性问题,即谁是解释变量,谁又是被解释变量的争论一直没有停止过,但多数学者还是支持好的财务绩效才能够支持企业进行社会责任会计信息披露。关于企业社会责任会计信息披露影响因素的研究中,财务绩效这个因素是影响企业社会责任会计信息披露水平的最重要的因素之一。关于财务绩效对企业社会责任会计信息披露的影响程度的研究有很多。例如,Roberts(1992)得出的结论是绩效好的企业有更充足的空间去履行社会责任活动并对其进行披露。Preston(1997)同样从成本效益角度分析,提出企业效益好才可能有更多的资金去披露社会责任会计信息。但也有少数学者提出相反意见,Benston(1982)认为财务绩效与企业是否披露更多的社会责任会计信息没有什么关系。笔者认为,随着我国对企业披露社会责任会计信息的要求越来越严格,公众对企业披露此类信息关注程度越来越高,绩效好的企业会通过披露更多的社会责任会计信息来树立更加良好的形象。根据成本效益原则,上期盈利较多的企业有充足的资源披露更多的信息。根据以上分析,得出假设1。

H1:企业社会责任会计信息披露水平与企业上期的绩效正相关。

2.企业成立时间与是否被纳入责任指数

笔者认为企业存续时间越长,其想存续下去的动力越强,在市场中树立更好的形象的动机也越强。另外,2009年8月5日由上海证券交易所和中证指数公司联合发布了上证社会责任指数,这一指数内的样本股均为在社会责任履行方面表现良好的公司股票。笔者认为,企业股票被纳入责任指数会给企业带来更大的披露压力,相比那些没有纳入该指数的公司而言,它们更愿意披露更多的社会责任会计信息。根据以上分析,得出假设2。

H21:企业社会责任会计信息披露水平与企业存续的时间正相关。

H22:纳入社会责任指数的企业披露更多的企业社会责任会计信息。

3.成长性

企业的存在是为了生存,最终目标是为了不断扩大规模、壮大自身实力。而企业是否披露更多的社会责任会计信息取决于管理者的决策。管理者基于成本效益原则决定是否披露更多的社会责任会计信息,管理者投入人力、物力及财力披露社会责任会计信息,这些成本一定要在将来给企业带来更多的收益。如果企业成长性较好,管理者对企业的未来发展状况的预期是乐观的,才有可能投入更多的资源对社会责任会计信息进行披露。根据以上分析,得出假设3。

H3:企业的成长性越好,倾向于披露更多的社会责任会计信息。

4.董事会独立性

公司董事会的治理水平往往决定着公司整体的治理水平,董事会的独立性又是董事会治理水平的关键。公司治理理论中,独立董事人数或所占董事会的人数比例是决定董事会独立性的一个重要标准。Chen和Jaggi(2000)提出,独立董事人数所占董事会比例越高,企业披露的信息就越全面。而另一个影响董事会治理水平的因素是董事长和总经理兼任情况。董事长和总经理兼任势必会影响董事会的独立性,进而影响公司的决策进程。二职合一会给公司治理监控带来一定的阻碍。根据以上分析,得出假设4。

H41:企业社会责任会计信息披露水平与独立董事所占比例正相关。

H42:董事长与总经理二职合一的企业,其披露社会责任会计信息的程度较低。

5.股权结构

从公司治理角度和代理理论出发,可以推断,国有股股东代理公司所有者权利时,所有者的权利会被严重削弱。而且,国有股股东在治理公司的过程中,所关注的问题又和政治目标相联系,这样的公司往往和政府有一定的关联性,而民众对公司的监督效果会减弱,最终导致自愿性信息披露程度降低。

公司的股权集中于少数股东手中,即股权集中度高时,会加快公司决策的速度,可能会加大披露自愿性信息的概率。根据以上分析,得出假设5。

H51:企业社会责任会计信息披露水平与上市公司国有股比例负相关。

H52:企业社会责任会计信息披露水平与股权集中度正相关。

6.流通股比例

自从我国于2005年实施股权分置改革以来,越来越多的股票开始在资本市场流通,从公司自身角度来说,进行股权分置改革有利于引进市场化的激励和约束机制,形成良好的自我约束机制和有效的外部监督机制,进一步完善公司法人治理结构。流通股的增多使得企业更容易受到公众的监督,企业迫于压力,要披露更多的自愿性信息才能提升自身价值,尤其是披露更多的社会责任会计信息是企业配合公众监督的表现。根据以上分析,得出假设6。

H6:企业社会责任会计信息披露水平与流通股比例正相关。

7.企业规模

研究通常发现,规模大的公司会披露更多的信息,例如Kelly(1981)、Pang(1982)、David和Markus(1996)、Brammer等(2008)等研究均表明,企业规模与企业社会责任会计信息披露有正相关的关系。笔者认为,无论是政府还是社会公众都对大公司的社会责任有更高的期望。规模越大的公司,就更加可能披露社会责任方面的信息,表明自己是负责任的公司从而免受社会和政府的惩罚。而且,公司规模越大,其发生事故所产生的影响就越大,就越可能因为各类社会责任问题而招致法律诉讼或者制裁,企业披露了社会责任会计信息,则从某种程度上表明企业是重视这类问题的。根据以上分析,得出假设7。

H7:企业社会责任会计信息披露水平与企业规模正相关。

8.财务杠杆

对于财务杠杆与企业社会责任会计信息披露水平相关性的研究结论没有统一。Jensen和Meckling(1976)的代理理论认为,财务杠杆越高的公司,代理成本越高,因此需要披露更多的信息。而MeGuire等(1988)以及Orlitzky和Benjamin(2001)则得到了两者负相关的证据。从债权人的立场来看,他们希望企业能将资产负债率保持在合理的范围之内,公司有足够的能力保证贷款的安全,自己的利益能得到保护,而较少考虑到企业应承担的社会责任。同时较高的资产负债率会给公司带来较大的还款压力,可能缺少精力对社会责任会计信息进行披露。根据以上分析,得出假设8。

H8:企业社会责任会计信息披露水平与企业财务杠杆相关。

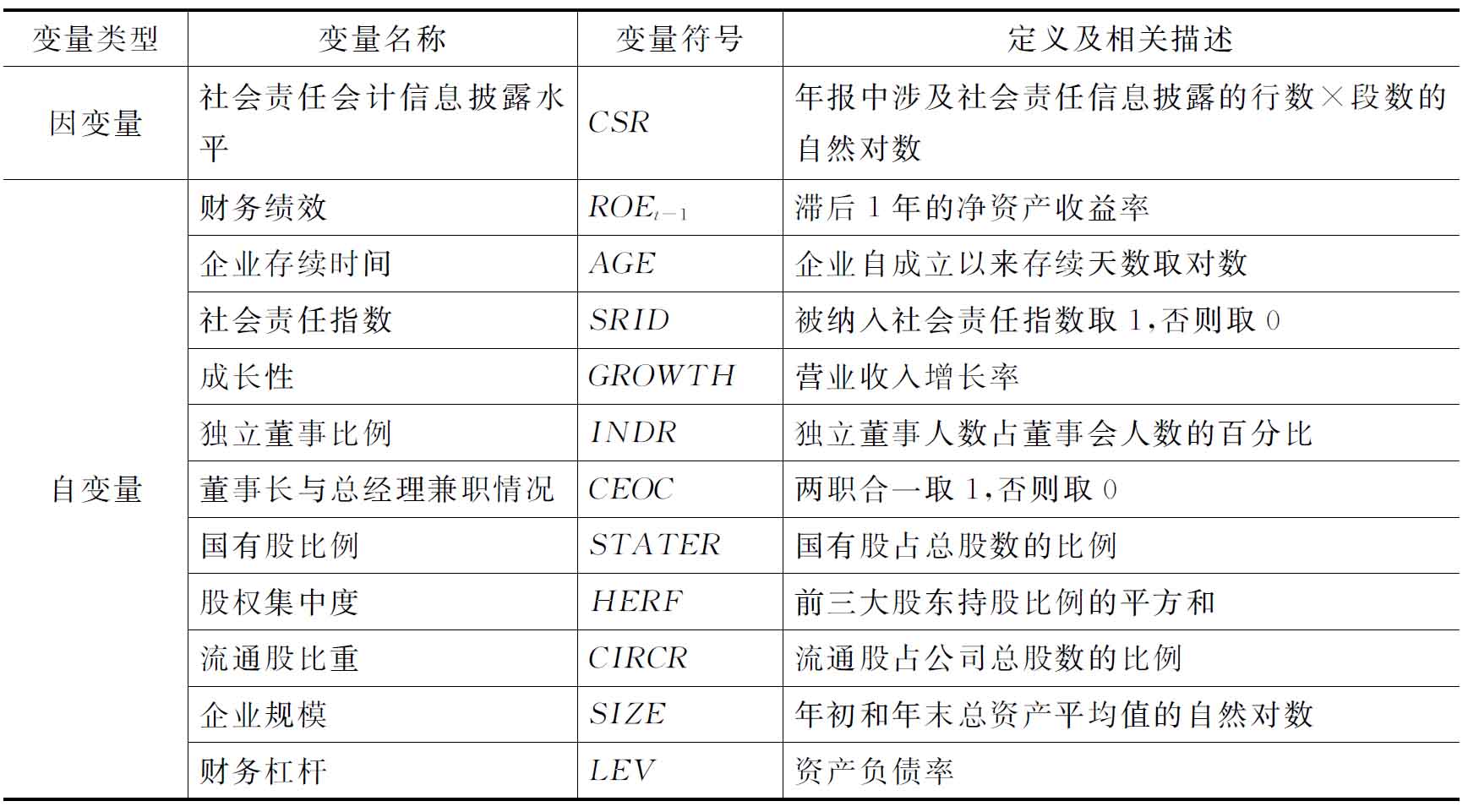

实证研究中的变量定义及其说明见表3。

表3 变量定义及说明

(四)模型设计

确定上述变量之后,本文将确定以社会责任会计信息披露水平(CSR)为因变量,以财务绩效(ROEt-1)、企业存续时间(AGE)、是否纳入社会责任指数(SRID)、成长性(GROWTH)、独立董事比例(INDR)、董事长与总经理兼职情况(CEOC)、国有股比例(STATER)、股权集中度(HERF)、流通股比重(CIRCR)、企业规模(SIZE)、财务杠杆(LEV)等为自变量,确立多元回归模型,并对相关参数的符号、显著程度进行多元回归统计分析,本文的多元回归模型构建如下:

(五)企业社会责任会计信息披露影响因素的实证分析

1.描述性统计分析

本文使用Stata 11.0软件对样本数据进行描述性统计分析,分析结果见表4。

表4 各变量描述性统计结果

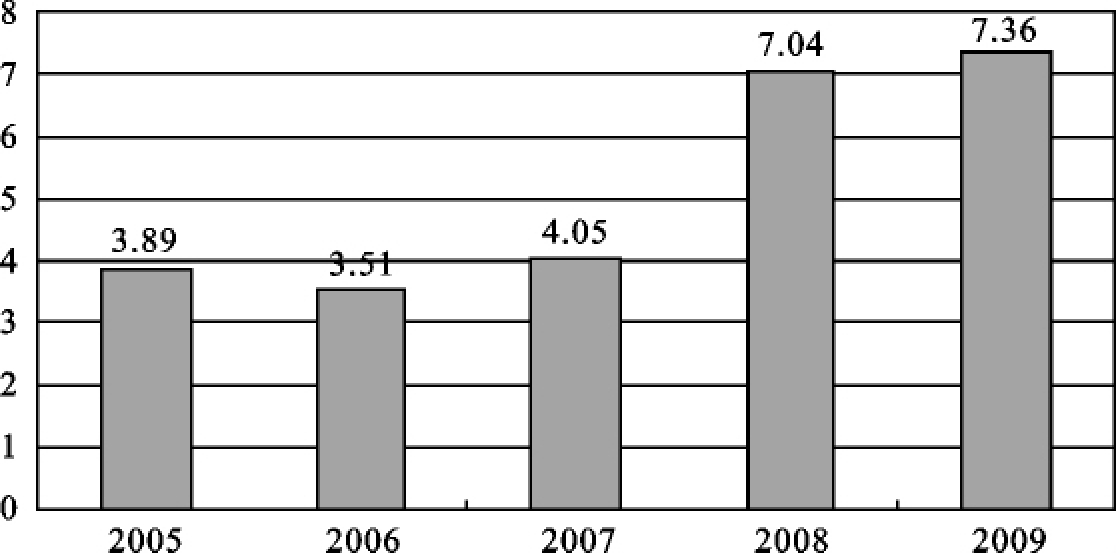

从表4可以看出变量分布总体较稳定,CSR变量最大值为11.3667,最小值为1.0986。因为CSR变量的计量是绝对数之后取对数,所以可以推断样本中CSR变量在不同企业之间存在较大差距。GROWTH变量最大值为1365.2190,最小值为-1.0291,而均值为5.4197,且偏离中值较多,可知该变量可能分布不平均,而且可能存在极端值。总样本中独立董事所占比例平均为35.78%,有49(545×0.0901)个样本存在董事长和总经理兼任的情况,国有股平均占总样本股数的22.43%,流通股平均比例为58.94%,资产负债率平均为50.10%。可以看出,大体上样本数据的选择较为合理,能够代表总体样本。其中,CSR是我们研究的重点,2005—2009年企业社会责任会计信息披露水平分布见图1。

图1 社会责任会计信息披露分布图

由图1可以看出,样本企业在年报中披露的社会责任会计信息从2005年到2009年总体呈上升趋势,尤其是2008年开始,公司披露的社会责任会计信息大幅度上升。2008年1月,国务院国有资产监督管理委员会印发了《关于中央企业履行社会责任的指导意见》,同年5月,上海证券交易所发布了《关于加强上市公司社会责任承担工作的通知》,这会促使企业履行社会责任意识逐渐增强,也会提高企业披露社会责任会计信息的积极性。

2.相关性分析

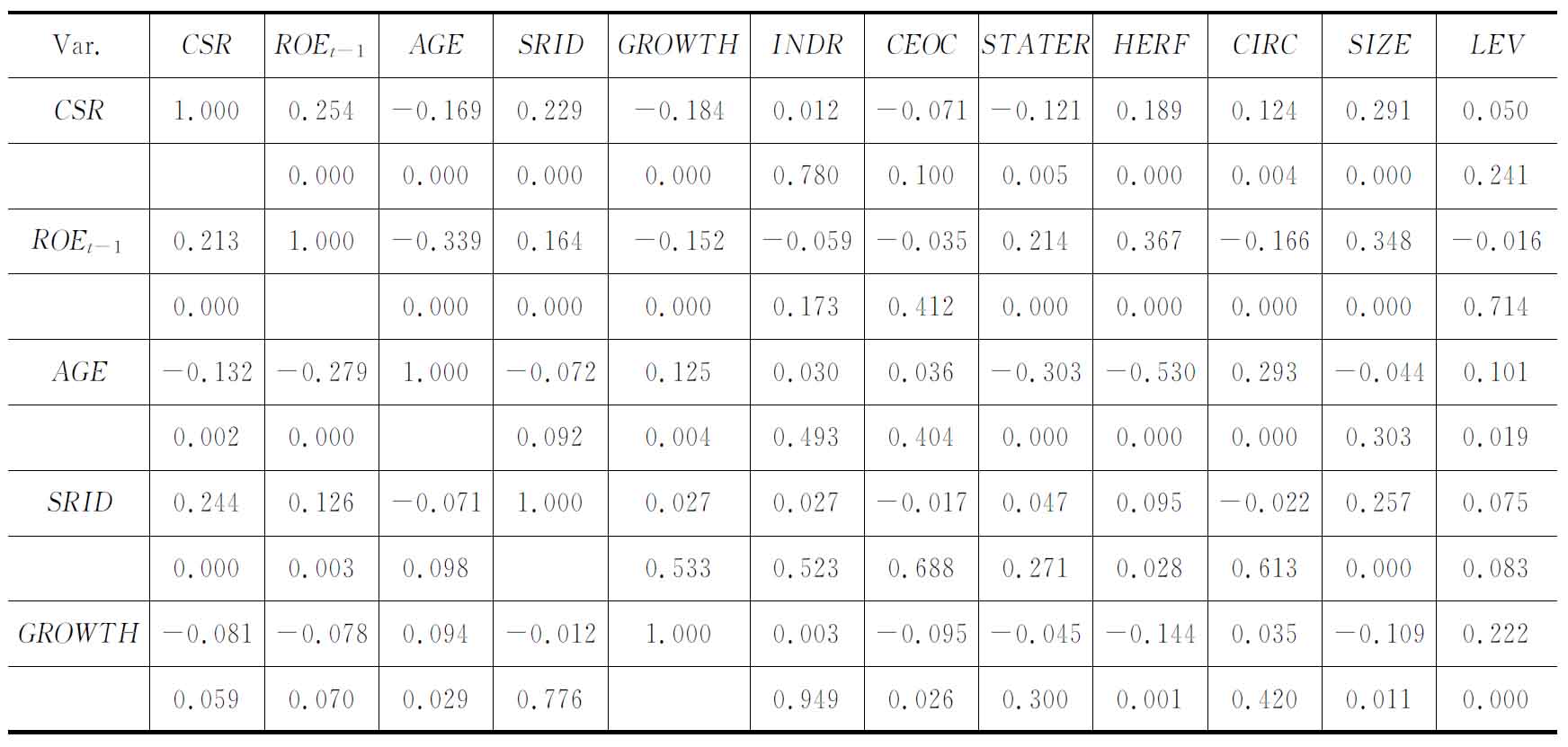

样本数据的Spearman和Pearson相关系数检验结果见表5。

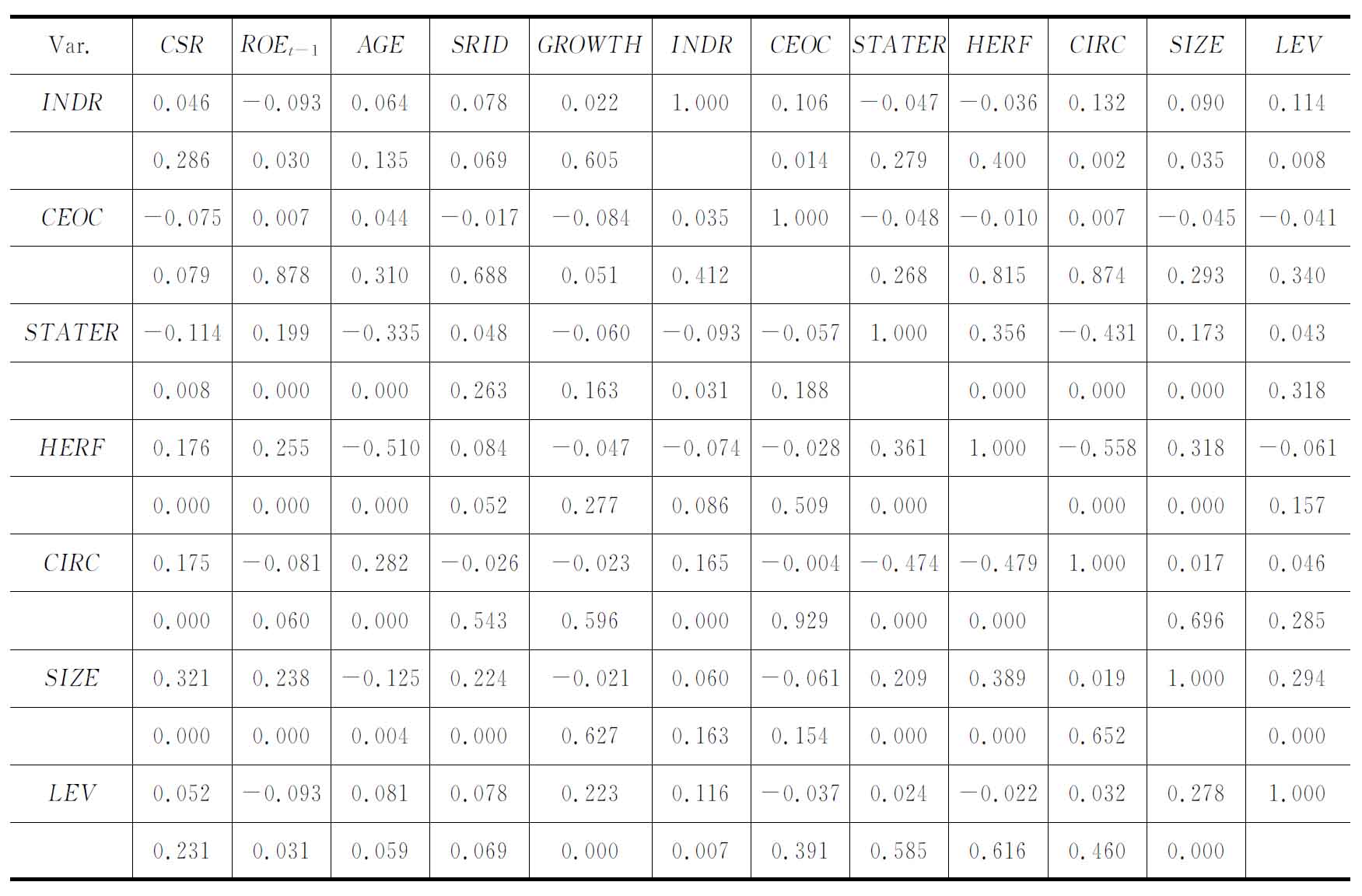

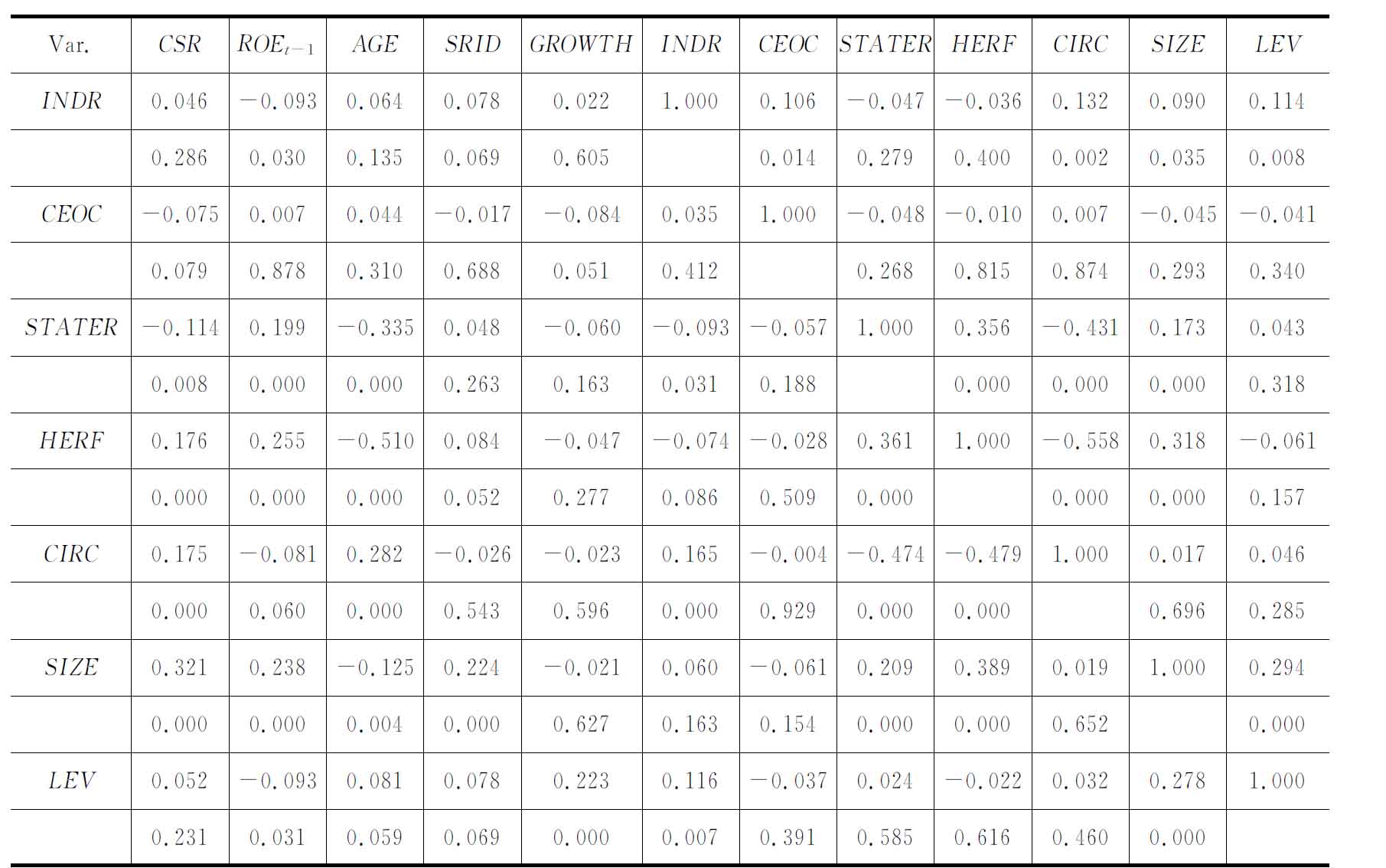

表5 变量间相关系数分析表(10)

(续表)

由表5可以看出CSR同财务绩效、企业存续时间、是否纳入社会责任指数、国有股比例、股权集中度、流通股比例、公司规模之间在1%显著水平上相关;CSR与成长性、董事长与总经理兼职情况在10%显著水平上相关。对于自变量之间,上期财务绩效与企业年龄、是否纳入社会责任指数、国有股持股比例、股权集中度、公司规模在1%显著水平上相关;企业存续时间与国有股比例、股权集中度、流通股比例在1%显著水平上相关;是否纳入社会责任指数与公司规模在1%显著水平上正相关;成长性与财务杠杆在1%显著水平上正相关;独立董事比例与流通股比例、财务杠杆在1%显著水平上相关;国有股比例与股权集中度、流通股比例、公司规模在1%显著水平上相关;股权集中度与流通股比例、公司规模在1%显著水平上相关;公司规模与财务杠杆在1%显著水平上正相关。从中不难看出,个别变量之间都存在着相关性,为了避免共线性问题,在下面的多元回归分析中将采用膨胀因子分析法排除共线性对实证结果的影响。其余相关系数表明,大部分变量之间的相关性不是很强,而且相关系数较小(11),不会对本文的结论产生实质性影响。

3.多元回归分析

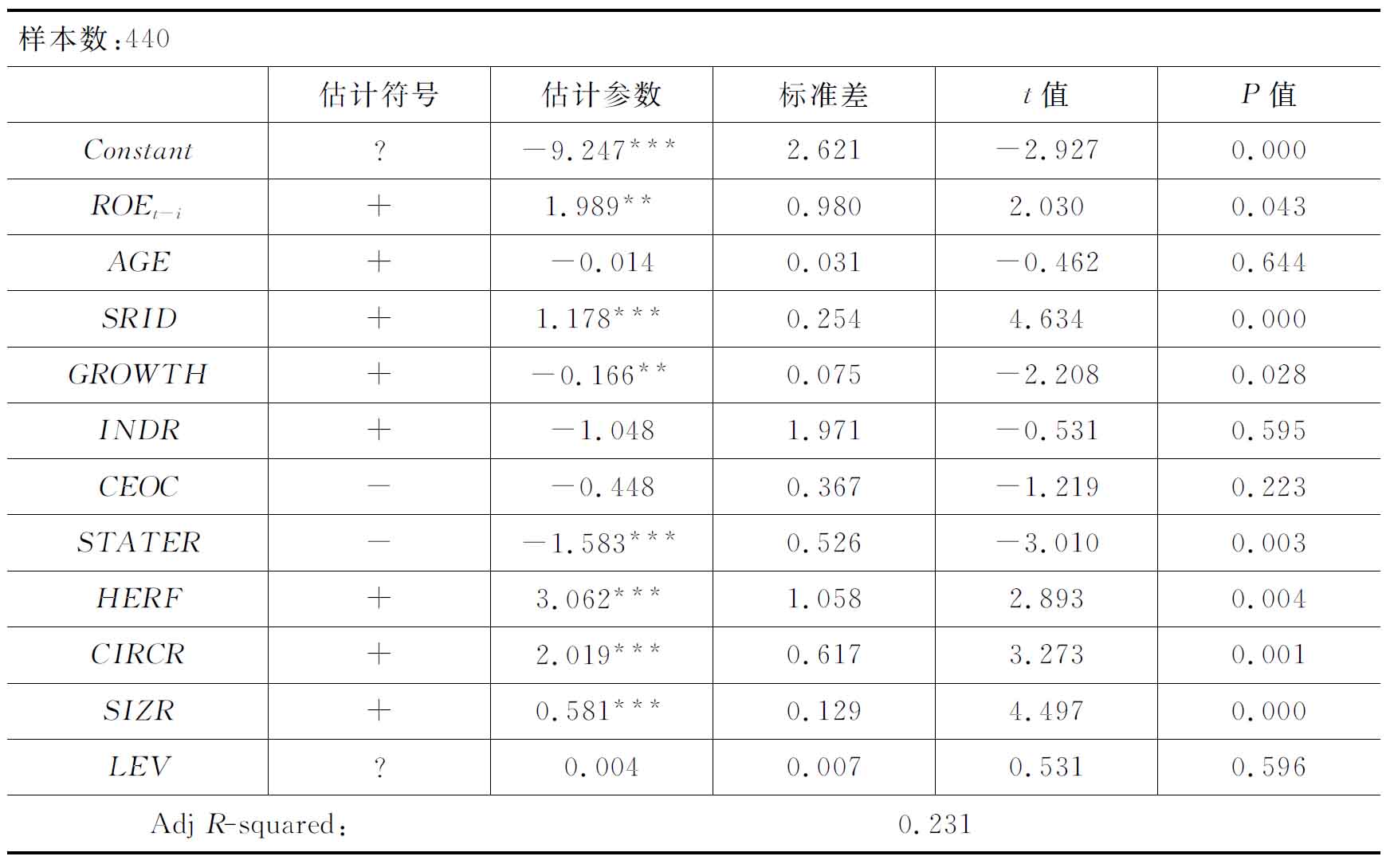

以描述性统计和相关性分析为基础,为了进一步确定企业社会责任会计信息披露水平受哪些因素影响,影响程度如何。下面通过计量经济软件Stata 11.0运用最小二乘法对模型(1)做多元回归分析,结果见表6。

表6 式1回归分析结果

注:***表示1%水平显著,**表示5%水平显著,*表示10%水平显著。

从表6可以很明显地看出,当期财务绩效与企业社会责任会计信息披露水平负相关,但不显著,而且采用当期财务绩效模型的解释力也低于采用上期财务绩效的解释力(0.215<0.228),因此,可以得出滞后的财务绩效会影响企业社会责任会计信息披露水平。由于部分变量相关系数较显著,因此这里有必要进行方差膨胀因子分析,结果见表7。

表7 方差膨胀因子分析表

可见,模型1中基本不存在多重共线性,表6的结果较有说服力。(12)由此,得出以下实证检验结论。

第一,企业社会责任会计信息披露水平与上期财务绩效显著正相关,显著水平达到1%,这验证了假设H1。说明企业本期社会责任会计信息披露水平与上期的财务绩效息息相关。企业披露更多的社会责任会计信息可能要根据成本效益原则进行取舍。在企业资源较充足的情况下,企业才可能花费更多的人力、物力、财力去披露社会责任会计信息,从长远看来,这些成本的边际效益是可以接受的。

另外,为了进一步证明假设1,还需要证明滞后一年的财务绩效对社会责任会计信息披露水平影响最大。现从总样本中取2007—2009财务绩效分别滞后2年和3年的样本数据,模型如下:

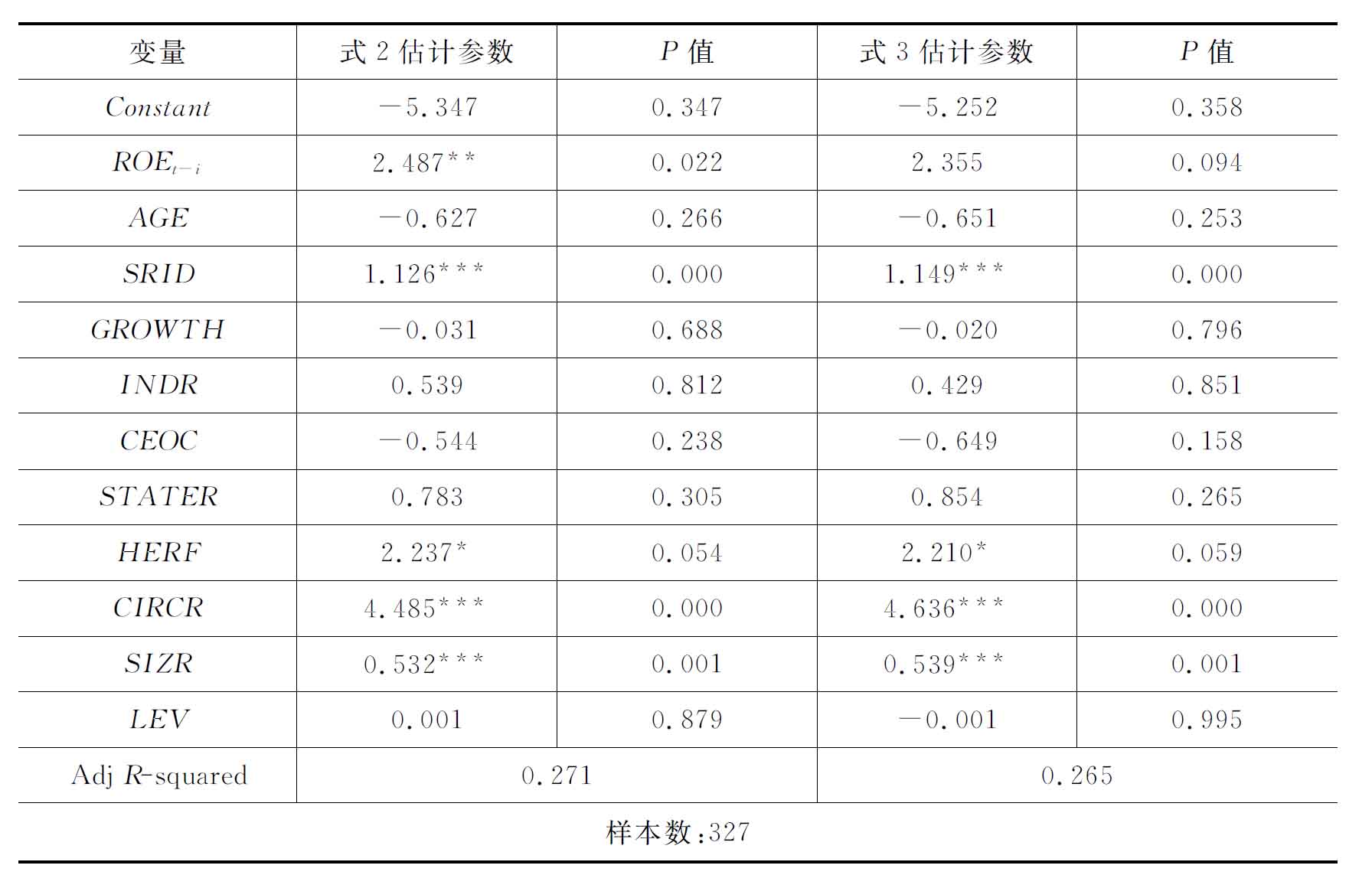

(式3)式1、式2和式3的多元回归结果见表8。

表8 模型回归结果对比

注:***表示1%水平显著,**表示5%水平显著,*表示10%水平显著。

由表8可以看出,式1、式2以及式3的修正可决系数相差不大。而式3中滞后3年的财务绩效与企业社会责任会计信息披露水平与式2中滞后2年的财务绩效与企业社会责任会计信息披露水平均在5%显著性水平上正相关。因此,滞后一年的财务绩效相比以往各期的财务绩效而言,更能影响企业社会责任会计信息披露水平(13),这进一步支持了假设H1。

第二,企业存续的时间与企业社会责任会计信息披露水平在5%显著水平上负相关,这与假设H21相矛盾。笔者认为这可能是因为在被选取的样本中,企业存续时间越长,越不愿意披露社会责任会计信息。相比之下成立较晚的企业更愿意披露更多的社会责任会计信息。存续时间较长的企业,担心披露社会责任会计信息会引起公众更多的关注,尤其是披露负面信息,会增大企业被监管或惩罚的可能性。这样的企业在其他条件不变的前提下,会遵奉“多一事不如少一事”的原则对外披露信息;而成立时间较晚的企业在这方面的顾虑则没有那么强。另外,被纳入上海证券交易所社会责任指数的公司比其他公司更倾向于披露社会责任会计信息,显著水平为1%,符合预期,并验证了假设H22。

第三,回归结果显示,成长性与企业社会责任会计信息披露水平相关,但不显著,符号与预期相反。由于本文采用营业收入增长率为成长性的替代变量,营业收入增长率代表的企业成长性只是企业增长的相对速度,而不能代表企业绝对的财力。企业社会责任会计信息披露水平与绩效显著正相关,如前文所提,说明企业只有赢利能力较强,能够带来绝对的收益,企业才可能愿意披露更多的信息。

第四,独立董事所占董事会比例与企业社会责任会计信息披露水平正相关,但不显著。而董事长与总经理兼任情况虚拟变量与企业社会责任会计信息披露水平在10%显著水平上负相关,这与预期一致,同时验证了假设H42。可见在我国,董事长和总经理两职合一是降低社会责任会计信息披露水平的因素之一,这一现象的存在势必降低董事会的独立性,进而影响对公司治理的监控。

第五,从表6可见,国有股比例与企业社会责任会计信息披露水平负相关,而股权集中度与企业社会责任会计信息披露水平正相关,显著水平均为1%,分别验证了假设H51和H52。一方面说明国内企业国有股比例越高,自愿披露的社会责任会计信息越少;而相反,股权越集中,企业披露的社会责任会计信息就越多。另一方面也反映出我国资本市场监管层面所面临的问题,如何促进国有企业披露社会责任会计方面的信息值得思考。

第六,通过多元回归的结果,我们可以看出,流通股比例和企业规模是影响企业社会责任会计信息披露水平的重要因素,两者均在1%显著水平上与企业社会责任会计信息披露水平正相关,分别验证了假设H6和H7。前者说明股权分置改革可以达到市场更加透明化的目的,随着流通股的增多,上市公司的行为得到了有效约束与控制,促进了企业社会责任会计信息的披露。而规模越大的公司越倾向于披露社会责任会计信息。另外,经过多元回归分析,得出企业社会责任会计信息披露水平与财务杠杆正相关,但关系不强。

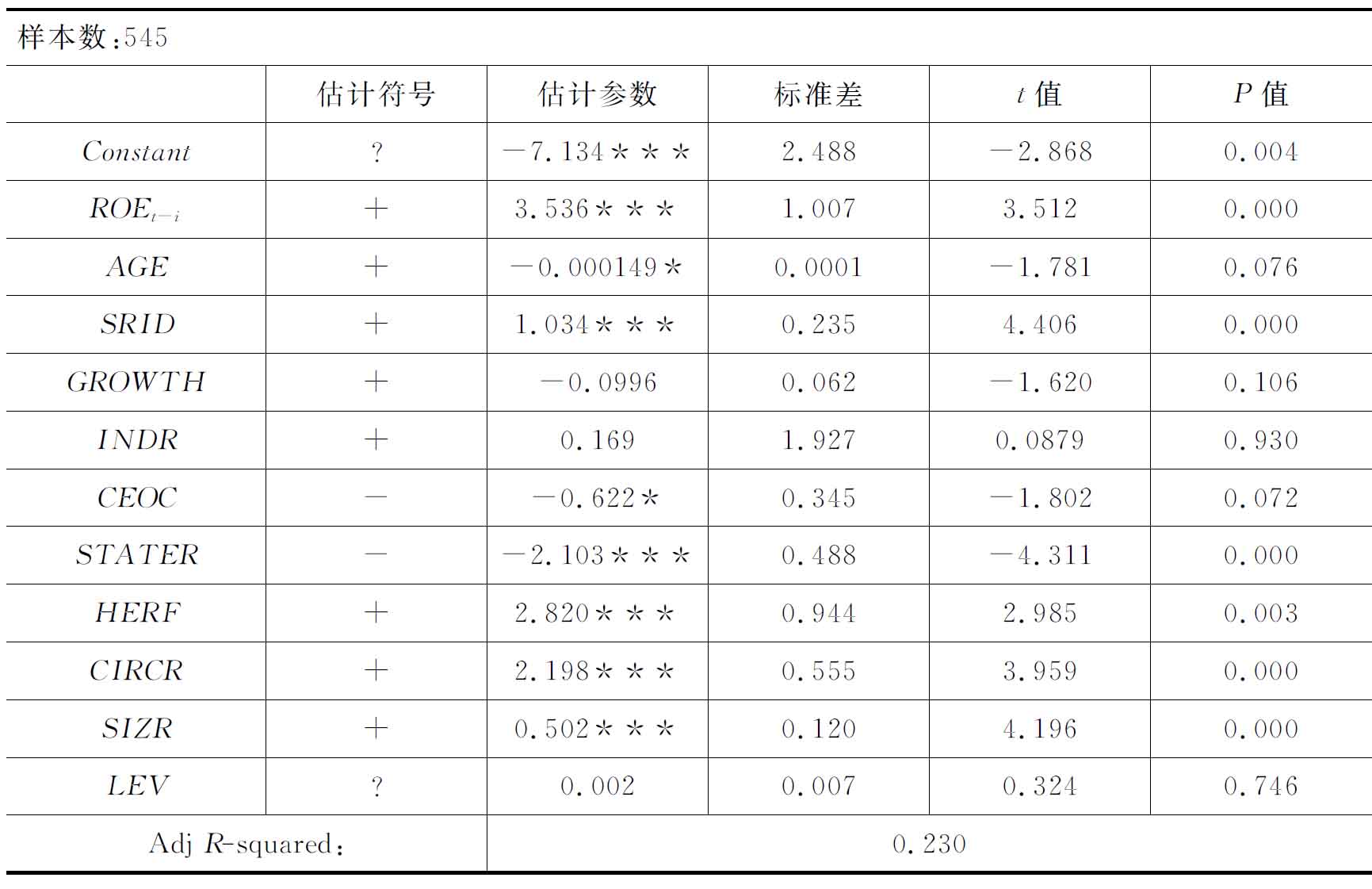

4.稳健性检验

即使上文已经针对多重共线性问题与财务绩效滞后年限问题做了进一步验证,结果可能因为样本中存在的问题有所影响。为了保证本文的研究结论更加可靠,本文通过两种方法进行如下稳健性检验:①将发布独立社会责任报告的样本删除,在原样本数据的基础上进行多元回归分析,分析结果见表9;研究结论并无显著差异,只是个别变量显著性略有下降。②通过统计分析软件Stata 11.0中的Winsor命令对变量CSR和ROEt-1进行处理,然后对模型1进行多元回归分析(结果见表10),表10的结论基本与本文研究结论一致。由此可见,本文的实证结论是可靠且稳健的。

表9 稳健性检验(1)

注:***表示1%水平显著,**表示5%水平显著,*表示10%水平显著。

表10 稳健性检验(2)

注:***表示1%水平显著,**表示5%水平显著,*表示10%水平显著。

四、政策建议

(一)促进企业履行社会责任

要想提升我国企业社会责任会计信息披露水平,就必须促使企业履行社会责任,只有企业在社会责任履行方面有较好的表现,才有披露的内容,我们应当从以下几个方面促进企业履行社会责任。

第一,推广社会责任理念。充分利用各种媒体,采取多种形式,加强对企业社会责任工作的宣传,重点宣传企业社会责任的理念和重要意义,有关法规制度的标准,社会责任有关的重要活动以及社会责任的热点、焦点问题,宣传优秀示范企业、典型案例,提高社会各界对企业履行社会责任重要性的认识,为推进企业社会责任建设营造良好的社会氛围和发展环境。

第二,加大宣传培训力度。应加强宣传培训,提升责任意识。依托行业和企业组织,开展社会责任培训。要对企业负责人和员工进行社会责任基础知识和理念、管理体系建设和信息披露的培训,不断提高企业对履行社会责任、实现可持续发展必要性的认识,推进企业践行责任价值观,理解社会责任政策,增强员工的责任意识,并以此规范自身经营管理行为。

第三,逐步构建企业社会责任评价体系。企业社会责任评价体系是引导和规范企业行为,督促企业改善社会责任表现的重要工具。构建该评价体系主要包括以下四方面内容:一是建立和完善企业社会责任评价体系框架,明确评价指标、评价标准、评价方式、奖惩政策等有关规定,激发企业承担社会责任的积极性。二是推动行业组织建立自律和约束机制,制定本行业企业社会责任评价体系,对企业进行必要的指导和督促。三是引导企业自律自评,按照相关的流程和规范进行企业社会责任现状评估,组织实施、审核、整改和自评。四是鼓励相关社会组织建立第三方评价体系,积极征求社会公众的意见,通过社会的舆论监督,推动企业主动承担社会责任。

(二)加强资本市场对企业披露社会责任会计信息的促进作用

上市公司在资本市场中占据绝对地位,上市公司的发展健康与否直接关系着我国资本市场的发展走向和发达程度。有效促进上市公司披露社会责任会计信息能够提高企业信息透明度与企业信息的有用性。目前,我们可以从以下两方面加强资本市场对企业披露社会责任会计信息的促进作用。

第一,提高投资者素质。上市公司披露信息就是为了满足投资者对公司的信息需求,投资者根据企业披露的社会责任会计信息来判断企业履行社会责任的程度以及披露该信息的自愿性。目前,我国的投资者总体素质不高,并且参差不齐。多数投资者对企业的社会责任会计信息所知甚少,利用率较低。理性的投资者应该从企业的价值角度出发,对企业进行投资,而不是盲目投机。投资者在有效利用企业社会责任会计信息的同时,合理运用自身权利。当企业社会责任会计信息披露存在问题时,要合理地向公司管理层施压,完善公司对这方面信息的披露。

第二,推行企业社会责任投资。我国上海证券交易所于2009年8月初推出社会责任指数,样本公司由年报中披露社会责任报告的、每股社会贡献值排名最高的前100家A股公司(非ST和*ST股)的股票所组成,该指数的推出标志着我国社会责任投资迈上了新的台阶。与西方相比,我国的社会责任投资起步较晚,我们应该在吸取西方国家经验教训的基础上大力发展社会责任投资,通过市场来促进企业披露社会责任会计信息的积极性。

(三)加强政府推进企业披露社会责任会计信息的作用

目前,多数国家企业的社会责任会计信息披露都是采用自愿性和强制性相结合的方式进行的。而政府在推进企业披露社会责任会计信息的作用是不可替代的。笔者认为,政府应当从以下两个方面加强其对企业社会责任会计信息披露的推进作用:

第一,推进企业社会责任法制化。企业社会责任包括四个层次:经济责任、法律责任、伦理责任和慈善责任。但是由于我国正处在社会经济转型时期,企业对伦理责任和慈善责任的认同度不高,利益相关者由于各方面的原因往往将重点放在经济责任和法律责任上。鉴于这种情况,政府应该从法律的层面推进企业社会责任建设,加强企业社会责任会计信息披露的强制性。推进企业社会责任法制化,要突出强调企业必须承担的基本社会责任,使企业社会责任纳入法制化、规范化的管理体系中。强化企业社会责任实际上是强化企业的守法行为,使企业在生产经营的过程中严格遵守《劳动保护法》、《生产安全法》和《环境保护法》,在遵守国家各项法律的前提下创造利润,为社会作贡献。企业更倾向于披露在守法经营下为社会作的贡献,使企业社会责任活动法制化,从侧面提高企业社会责任会计信息披露水平。

第二,监督企业社会责任和社会责任会计信息披露的实施。政府充当社会公众的监护人和协调企业利益与社会各利益相关者的仲裁人,以行政干预和经济调控为手段,引导并监督企业履行社会责任以及对履行情况进行披露的程度,纠正或惩处企业逃避社会责任现象,保证企业正常履行社会责任并披露相关信息。地方政府要加强对企业社会责任的监督,对企业守法行为的情况充分了解,决定了政府对企业披露的社会责任会计信息的重视,在促使企业积极履行社会责任的同时,不断提高企业社会责任会计信息披露水平。

(四)完善企业社会责任会计信息披露机制

要想全方位对企业承担社会责任情况进行评估,必须建立企业社会责任信息披露机制,应从以下两方面进行完善。

第一,提高对社会责任会计信息披露问题的认识。企业向利益相关者披露社会责任会计信息实际上是在传递一种信号,这种信号反映企业对它们利益的关注以及对道德底线的把握。这种传递有利于加强利益相关者对企业的全面了解,进而促进企业与利益相关者的联系与互动。这样也可以避免积极履行社会责任的企业误被社会惩罚,而不履行社会责任的企业却被社会接受。只有对社会公众大力宣传履行社会责任的重要性并督促企业及时披露履行社会责任的信息,才能避免这种信息不对称的不良市场反应。

第二,积极推进学术界对企业社会责任会计信息披露问题的研究,确定披露内容。我国当前应该在借鉴国外企业社会责任信息披露的基础上,加快对我国企业社会责任会计信息披露的研究,在结合我国国情的基础上,确立企业社会责任信息披露的内容与方式等。

参考文献

[1]陈可,李善同.企业社会责任对财务绩效的影响:关键要素视角[J].统计研究,2010(7).

[2]胡曲应.上市公司环境绩效信息披露研究——以2009开展环保后督察的上市公司为例[J].证券市场导报,2010(12).

[3]孔玉生,李菊.企业社会责任和财务绩效相关性研究[J].财会月刊,2010(5).

[4]黎精明.关于我国企业社会责任会计信息披露问题的研究[J].武汉科技大学学报,2004(3).

[5]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2).

[6]刘长翠,孔晓婷.社会责任会计信息披露的实证研究[J].会计研究,2006(10).

[7]马连福,赵颖.上市公司社会责任信息披露影响因素研究[J].证券市场导报,2007(3).

[8]任力,赵洁.企业社会责任与公司绩效的实证研究[J].重庆交通大学学报(社科版),2009(4).

[9]沈洪涛,杨熠.公司社会责任信息披露的价值相关性研究[J].当代财经,2008(3).

[10]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007(3).

[11]许家林,蔡传里.中国环境会计研究回顾与展望[J].会计研究,2004(4).

[12]许家林.环境会计:理论与实务的发展与创新[J].会计研究,2009(10).

[13]杨海燕,许家林.企业社会责任报告第三方审验主要标准述评[J].证券市场导报,2009(12).

[14]杨海燕.英国企业社会责任信息披露机制启示及借鉴[J].财会通讯,2010(9).

[15]袁田,杨海燕,许家林.企业社会责任信息披露在欧洲[J].财政监督,2010(20).

[16]Belkaoui,A.and P Karpik.Determinants of the Corporate Decision to Disclose Social Information.Accounting[J].Auditing,and Accountability Journal,1989(1).

[17]Benston G J.Accounting and Corporate Accountability[J].Accounting,Organizations and Society,1982(2).

[18]Brammer S,A Millington.Does It Pay to Be Different?An Analysis of the Relationship between Corporate Social and Financial Performance[J].Strategic Management Journal,2008(12).

[19]Campbell C.,Craven B,S Philip.Voluntary Social Reporting in Three FTSE Sectors:a Comment on Perception and Legitimacy[J].Accounting,Auditing &Accountability Journal,2003(4).

[20]Chen,B Jaggi.Association between Independent Non-executive Directors,Family Control and Financial Disclosures in Hong Kong[J].Journal of Accounting and Public Policy,2000(4).

[21]Clarke J,G Sweet.The Use of Corporate Social Disclosures in the Management of Reputation and Legitimacy:a Cross Sectoral Analysis of UK Top 100Companie[J].,Business Ethics,1999(1).

[22]David H,and J Markus.Some Determinants of Social and Environmental Disclosures in New Zealand Companies[J].Accounting,Auditing &Accountability Journal,1996(1).

[23]Deegan C,and B Gordon.A Study of the Environmental Disclosure Practices of Australian Corporations[J].The Accounting Review,1996(3).

[24]Epstein M,and M Freedman.Social Disclosure and the Individual Investor[J].Accounting,Auditing&Accountability Journal,1994(4).

[25]Freedman M,and B Jaggi.The SEC’s Pollution Disclosure Requirements,are They Meaningful?[J].California Management Review,1981(2).

[26]Frost G.Environmental Reporting Practices by Australian Companies.Beijing:12th Asian Pacific Conference on International Accounting Issues,,2000.

[27]Fry F,and R Hock.Who Claims Corporate Responsibility?The Biggest and the Worst.Business and Society Review[J].1976(9).

[28]Gildea R L.Consumer Survey Confirms Corporate Action Affects Buying Decisions[J].Public Relations Quarterly,1994(4).

[29]Guthrie J,and L Parker.Corporate Social Disclosure:A Rebuttal of Legitimacy Theory[J].Accounting and Business Research,1989(3).

[30]Hackston,D.and M.Milne.Some Determinants of Social and Environmental Disclosures in New Zealand Companies[J].Accounting,Auditing and Accountability Journal,1996(1).

[31]Heledd J,and Y Natalia.Corporate Social Responsibility in the Mining Industry:Exploring Trends in Social and Environmental Disclosure[J].Journal of Cleaner Production,2006(4).

[32]Ingram P,and W Robert.An Investigation of the Information Content of Social Responsibility Disclosures[J].Journal of Accounting Research,1978(2).

[33]Jensen M,and W Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(4).

[34]Joyce V,Adhikai A,and H Rasoul.Exploring Differences in Social Disclosures Internationally:A Stakeholder Perspective[J].Journal of Accounting and Public Policy,2005(2).

[35]Kelly G J.Australian Social Responsibility Disclosure:Some Insights into Contempory Measurement[J].Accounting and Finance,1981(2).

[36]Knox S,French P,and S.Maklan.Corporate Social Responsibility:Exploring Stakeholder Relationships and Programme Reporting across Leading FTSE Companies[J].Journal of Business Ethics,2005(1).

[37]Lang M,and R Lundholm.Corporate Disclosure Policy and Analyst Behavior[J].The Accounting Review,1993(4).

[38]Manuel C,and L Lu’cia.Social Responsibility Disclosure——A Study of Proxies for the Public Visibility of Portuguese Banks[J].The British Accounting Review,2009(2).

[39]MeGuire J,Sundgren A,and T Schneeweis.Corporate Social Responsibility and Firm Financial Performance[J].Academy of Management,1988(4).

[40]Niskanen J,and T Nieminen.The Objectivity of Corporate Environmental Reporting:A Study of Finnish Listed Firms’Environmental Disclosures[J].Business Strategy and the Environment,2001(1).

[41]Orlitzky M,and J Benjamin.Corporate Social Performance and Firm Risk:Ameta-analytic Review[J].Business and Society,2001(4).

[42]Pang Y H.Disclosures of Corporate Social Responsibility[J].The Chartered Accountant in Australia,1982(8).

[43]Patten D M.Exposure,Legitimacy,and Social Disclosure[J].Journal of Accounting and Public Policy,1991(10).

[44]Roberts R W.Determinants of Corporate Social Responsibility Disclosure:An Application of Stakeholder Theory[J].Accounting,Organizations and Society,1992(6).

[45]Udayasankar K.Corporate Social Responsibility and Firm Size[J].Journal of Business Ethics.2008(2).

[46]A Ullmann.Data in Search of a Theory:A Critical Examination of the Relationships among Social Performance,Social Disclosure,and Economic Performance of U.S[J].Firms.Academy of Management,1985(3).

[47]Walker J,and S Howard.Voluntary Codes of Conduct in the Mining Industry,Mining,Minerals and Sustainable Development Project.2002.

[48]Zeghal D,and S Ahmed.Comparison of Social Responsibility Disclosure Media Used by Canadian Firms[J].Accounting Auditing and Accountability Journal,1990(1).

【注释】

(1)本文为国家自然科学基金课题(70872110)的阶段性成果。

(2)许家林,中南财经政法大学会计学院教授,博士,博士生导师。

(3)孙清亮,保利(武汉)房地产开发有限公司财务部,中南财经政法大学硕士研究生。

(4)但文中并没有对敏感型行业进行详细定义。

(5)这种运用二次模型回归进而得出企业社会责任会计信息披露与企业规模相关性的研究较少,本文仍采用一次模型进行回归。

(6)例如王建琼和何静谊等学者也曾得出相同结论。

(7)内容分析法是研究者通过一定的标准(一般为主观设定)从企业报告(多数为企业年度报告)中摘出符合标准的内容进行打分或赋值,为了达到量化某一指标(变量)的目的而采用的方法。

(8)本指标参考《中国企业社会责任研究报告(2009)》中企业社会责任发展指数指标体系。

(9)由于上证180指数成分股无ST类股,所以,剔除时不会涉及此问题,这也符合本文样本筛选条件。

(10)系数下面为P值,P值越小,说明两变量之间相关性显著水平越高。

(11)一般认为,相关系数大于0.8000,两变量之间可能存在多重共线性问题。

(12)一般认为VIF大于10,才表明模型中变量间可能存在多重共线性。

(13)由于企业绩效滞后多年(3年以上)的判定存在数据大量缺失的问题,因此,本文只研究滞后3年内的情况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。