4.3 成本、风险比较中的融资方式选择

4.3.1 不同信用关系融资方式的选择

信用制度为企业融资提供了保证条件。商业信用、银行信用、国家信用、国际信用、股份信用和租赁信用等信用形式成为企业融资的具体渠道和方式;金融市场为企业利用各种方式融资提供了场所,引导着资源合理流动,优化资源的配置;信用工具为企业融资活动提供了实现载体;具有信用中介、信用创造、支付中介、资产转换中介、风险中介等功能的金融机构成为企业融资活动的中介,也为企业各种方式的融资提供了便利。信用制度变迁与完善为企业融资方式选择创造了广阔的空间。企业在具体选择融资方式时,侧重于对融资成本、融资风险进行比较,通过融资成本、风险的比较来选择融资方式。

正如前面企业融资成本确认与比较中所分析的,不同融资方式的融资成本不同,经测算(王明华,2000年),在一般情况下,各种融资方式融资成本从低到高的顺序为商业信用融资、国家信用融资、银行信用融资、租赁信用融资、发行债券、发行股票等。对于商业信用,在现金折扣期内没有融资成本;放弃现金折扣的商业信用融资成本较高。

融资方式不同,相应的融资风险不同,融资风险的高低不同。商业信用融资的风险在于企业能否按期履约,是否守信;银行信用融资的风险来自于信用、市场、政局、通货膨胀、财务等方面;国家信用融资风险主要来自于政策的变动;发行股票的风险来自于发行、市场、通货膨胀、政局等方面;发行债券的风险则除了发行、市场、通货膨胀、政局风险外,还有财务风险;租赁信用风险有信用、利率、按期支付租赁费等。融资方式的风险从低到高的大致顺序为商业信用融资、发行股票、国家信用融资、租赁信用融资、发行债券、银行信用融资。

企业融资方式选择除主要取决于融资成本与融资风险因素外,往往还受融资的难易程度和企业资信的影响。融资的难易程度包括融资的主动性、融资条件是否苛刻、资金使用是否限制,资金偿还是否灵活、融资手续是否繁琐等,这也是企业选择融资方式时所要考虑的。不同的融资方式对企业资信要求不尽相同,一般而言,资信好的企业能够利用各种融资方式筹集资金;资信级别低的企业融资就比较困难。综合上述因素,企业融资方式选择可参考表4-6所示。

表4-6 企业融资方式选择

注:①~⑦表示融资方式选择的先后顺序。资信差的企业按常规几乎无法融资。

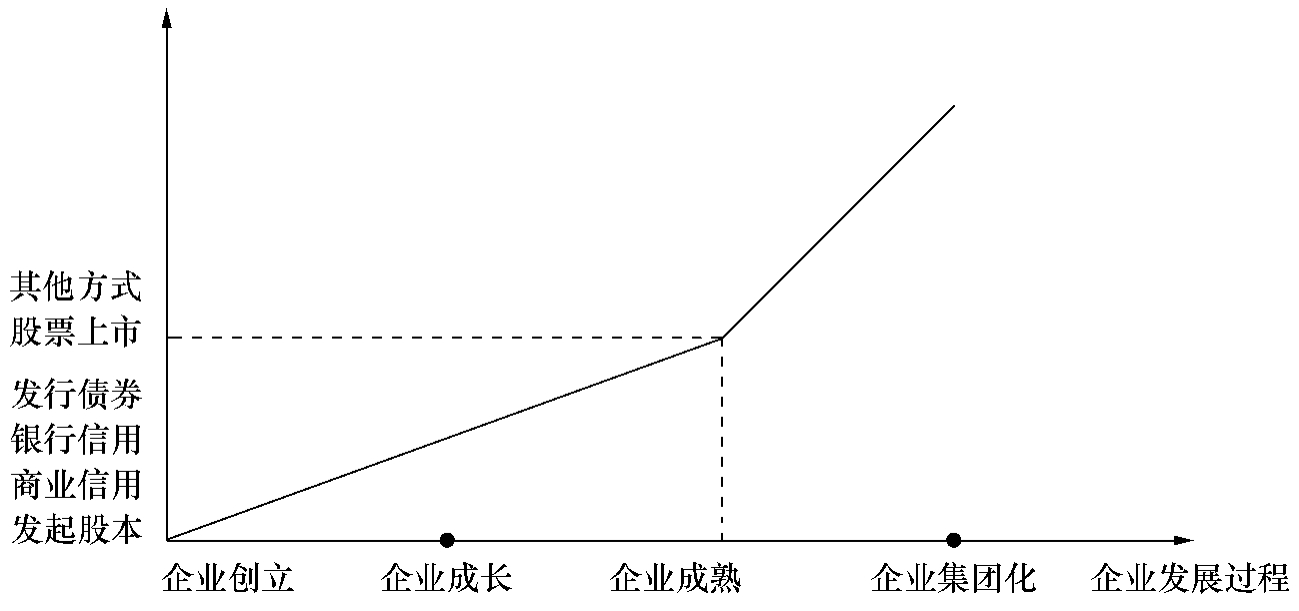

表4-6只粗略表明企业融资方式的可能选择,实际上企业融资方式的选择不是一成不变的,而是相机抉择。经济体制取向不同,企业融资方式选择不同;信用制度的完善程度不同,企业融资方式选择不同;信用制度变迁的不同阶段,企业融资方式的选择不同;企业发展阶段不同,企业融资方式的选择不同。企业融资方式选择是动态的活动过程。企业在不同发展阶段的主要融资偏好可以用图4-1来分析。

图4-1

图4-1说明:企业创立时期,其资金一般来自企业的发起股东的资本投入,少数创业企业可以得到风险资本的支持;企业开始经营后,可以利用上下游企业的商业信用融通短期资金;经营状况良好,进入成长期后,此时企业形成了自己的主导产品,企业规模扩大,市场规模扩张,企业的现金流量急剧增加的同时,企业的融资需求也增加,由于企业良好的发展前景,企业成为银行竞争的对象,企业也需要银行全方位的资金支持,这一阶段企业融资方式选择倾向于银行贷款和发行债券;经历一段高速发展后,企业就会进入相对稳定的成熟期。这时企业的现金流量比较稳定,企业能从银行获得稳定资金来源,融资选择偏好于通过资本市场发行股票来筹集资金。

4.3.2 市场融资和中介融资的选择

信用制度的变迁,使得企业能够根据发展需要,在多种方式中进行选择。而这些融资方式正如读书中所分析提到的,按照融资过程中是否以金融机构为中介又归为两大类:直接融资(市场融资)和间接融资(中介融资)。市场融资是指通过资本市场发行股票、债券和筹集资金,中介融资一般认为是银行信用融资。

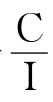

富兰克林·艾伦和道格拉斯·盖尔分析市场融资和中介融资选择时,[6]提出了颇有见地的见解:市场融资与投资人成为知情者并且独立决定是否为项目提供资金的情形是一致的,中介融资是与I个投资人意见达到一致的情形相联系,他们中的一个被任命为管理者,并成为知情者,在此基础上决定是否对项目投资,其他人依然是不知情的。当只有一个项目能获得资金时,而存在很多潜在的投资人,投资人不对项目提供资金的净收益为0,不知情的投资人预期项目获得的净收益为:Vu≡aH+(1-a)L。在市场融资下,投资人要成为知情者必须支付成本C,成为知情者后,当且仅当投资人是乐观者时,才愿意投资该项目,投资人成为知情者的回报为:

![]()

投资者成为乐观者的概率为a,当期望的报酬H>0时,会投资该项目;投资者成为悲观者的概率为(1-a),当预期的报酬为L<0时,不会投资该项目,在这两种情况下,投资者都要支付成本C。

在中介融资下,如果管理者是乐观的,投资人同意(成为乐观者)的概率是β,那么不知情投资人对投资的预期报酬为βH+(1-β)L。如果管理者是悲观的,此时投资人不愿达到一致的概率为β′,那么,不知情投资人对投资的预期报酬为β′Η+(1-β′)L。当管理者是乐观的,每个投资人都同意给项目投资,回报为:

VI≡a[βΗ+(1-β)L]+(1-a)0-

![]()

给定管理者是乐观的条件,由于管理者是乐观的以及决定投资的概率为a,那么,随机选取的投资人的预期报酬为βΗ+(1-β)L,管理者是悲观的以及不投资的概率则为(1-a)。两种情况下,投资人必须承担的成本是 。

。

不同融资方式下的回报有:

①没有投资,0;

②不知情的投资,Vu=aH+(1-a)L;

③市场投资,VM=aH-C;

④中介投资,VI=a[βΗ+(1-β)L]- 。

。

当aH-C>a[βΗ+(1-β)L]- 时,选择市场融资而非中介融资。

时,选择市场融资而非中介融资。

由上面的分析得出命题:V*=max{0,Vu,VM,VI},当V*=0时,没有投资是最优的;当V*=Vu时,不知情的投资是最优的;当V*=VM时,市场融资是最优的;如果V*=VI,则中介融资是最优的。当且仅当a(1- β)(H-L)>C 时,则严格选择市场融资而非中介融资。当且仅满足与上面相反的不等式时,严格地选择中介融资而非中介融资。由事前的乐观程度(a);观点的多样性(1-β);项目的融资风险(H-L);信息成本C和投资人的数量I等因素决定了融资方式的选择。其中融资风险和成本是基本影响因素。

时,则严格选择市场融资而非中介融资。当且仅满足与上面相反的不等式时,严格地选择中介融资而非中介融资。由事前的乐观程度(a);观点的多样性(1-β);项目的融资风险(H-L);信息成本C和投资人的数量I等因素决定了融资方式的选择。其中融资风险和成本是基本影响因素。

【注释】

[1]崔之元:《美国二十九个州公司法变革的理论背景》,《经济研究》1996年第4期。

[2]詹森和麦克林:《企业理论:管理行为、代理成本和所有权结构》,《财务经济学刊》1976年第4期。

[3] 詹姆斯·范·霍恩:《现代企业财务管理》,经济科学出版社,1998年,第5页。

[4]卢福财:《企业融资效率分析》,经济管理出版社,2001年,第74~75页。

[5] 华纳:《破产成本;某些证据》,《财务学刊》,1977年5月,第32卷,第2期,第338页。

[6]富兰克林·艾伦、道格拉斯·盖尔:《比较金融系统》,中国人民大学出版社,2002年,第320~327页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。