8.4.1 引言

从个人和家庭的金融行为来研究金融市场中的现象是金融学研究的重要方法之一,作为现代金融学科的基石的投资组合理论(Markowitz,1952)和资本资产定价模型(Sharpe,1964,1966)等均遵循着这样的思路。但这些理论提出以后,一直存在争议,因为它们成立所需的假定并不容易满足。此外,他们的结论与现实中的现象也不尽吻合,比如Canner和Mankiw等(1997)研究表明,尽管投资组合理论及资本资产定价模型预期投资者应该选择相同的风险资产组合,但市场中的投资经理却建议不同的风险偏好选择不同的风险资产组合。

伴随着这些研究的开展,近年来家户金融(Household Finance)已经成为学术界最为关注的金融研究热点之一(Campbell,2006)。但由于历史原因,我国农村的情况和城市的情况大不相同,城乡发展非常不均衡。例如雷晓燕和周月刚(2010)的研究表明,健康状况对于城市居民的资产结构起着非常重要的作用,健康状况变差会使其减少金融资产,尤其是风险资产的持有,同时将资产向安全性较高的生产性资产和房产转移。但是,健康状况的影响对农村居民却不显著。

农村家庭的特殊性在于他们的投资、消费、生产等行为同时存在,因此其行为很难准确描述。Gin(2004)使用Townsend搜集的泰国数据,构建了农户的家庭生产、消费、投资模型,但是中国的地域广阔,地区差异大,这样的模型很难在中国适用。农村家庭金融研究的另一个困难是,家户面临的信贷约束状况很难定义。因此,现有的研究多集中在对农户借款、贷款等行为(贺莎莎,2008;李锐和李超,2007;李锐和李宁辉,2004),农户投资行为(郭敏和屈艳芳,2002),农户信贷约束(黄祖辉和刘西川等,2009a;刘西川和程恩江,2009)等。

本文通过对农户微观调查数据的分析,描述了当前阶段农户的人口、从业、收入、支出等特征;研究了家庭的资产和负债、金融资产结构等问题;提出了度量农户金融行为特征的一些重要指标,如直接信贷约束和间接信贷约束等。本文在描述农户的信贷配给方面的工作属于原创,虽然农户可能整体上不受到信贷约束,但是在某些借款渠道上可能受到信贷配给。

8.4.2 数据来源和家庭基本情况描述

本文的研究基于农户抽样调查的微观数据,数据来自北京大学中国经济研究中心2008年和2009年暑假期间组织的农村金融调查。2008年调查了陕西、吉林、江苏三省,2009年调查了云南、湖南、黑龙江三省。这两次调查共访问了上述6省的18个县市的四千余户农户,获得有效问卷4 178份,其中2008年2 227份,2009年获得1 951份。

两次调查均采用分层抽样方法选取样本。首先按照经济发展状况,在经济发达省份、中等发达省份和欠发达省份各选一个,选取了上述省份。接下来,按照同样的原则,在每个省又选取了三个县(或县级市、区),分别是:陕西省的府谷县、丹凤县、长安区;吉林省的图们市、公主岭市、德惠市;江苏省的大丰市、扬中市、常熟市;云南省的彝良县、南涧县、嵩明县;湖南省的桑植县、岳阳县、醴陵县;黑龙江省的龙江县、东宁县、漠河县。每个县内,样本农户的选择方法为:先随机抽取10~15个村庄,再在村庄内部根据土地登记簿或户籍登记簿按照一定的间隔抽取家庭。

两次调查均采用问卷调查的方式,由调查员进入农户家里和农户访谈并填写问卷。问卷共有如下几部分组成:家庭基本情况,生产经营情况,家庭收入结构,家庭资产结构,家庭消费结构,家庭近三年的金融活动等。最终样本的分布为:陕西624户,吉林772户,江苏831户,云南690户,湖南658户,黑龙江603户。详细的分布如表8-4-1所示。

表8-4-1 调查样本在各地区的分布

1.家庭人口与从业

两次调查的各地区家庭规模差异不大,这从表8-4-2第三列可以看出。平均家庭人口最少的东宁县为户均3.23人,而平均家庭人口最多的是醴陵县户均4.81人。全部样本平均而言,户均4.07人。但是家庭中外出务工的人数在地区间差异较大。工商业比较发达的常熟市,平均每户有2.56人外出务工。黑龙江省龙江县,由于农业生产发达,人均耕地数量多,所以外出务工人数也比较少,户均只有0.66人。全部样本平均而言,每户农户有1.31人外出务工。

表8-4-2 样本农户的人口和从业情况

注:家庭可能同时从事种植、养殖、自营工商业,所以各项比例相加不等于1。

从事种植业的农户比例和各地区土地资源禀赋有关。虽然漠河县的行政区域较大,但境内多为森林覆盖,且气候寒冷不适宜农作物生长,所以从事种植业的农户只有50.9%。陕西省丹凤县从事种植业的农户比例最高,达到96.6%。全部样本平均而言,86%的家庭从事种植业生产。

越是落后的地区,从事养殖业的农户比例越高。从表8-4-2第六列可以看出,云南省从事养殖业的农户比例要远高于其他省份。并且,在该省相对落后的彝良县93.5%的农户从事养殖业,要高于另外两个县。这和地方的秉赋、生产习惯有关,也可能由于贫困农户更需要通过养殖业来分散风险。全部样本平均来看,41.3%的农户从事养殖业生产。

自营工商业的从业情况并无太多地域特征。醴陵县40%的家庭都有自营工商业,而图们市仅有6.6%的家庭从事。全部样本平均而言,23%的农户经营着自营工商业。

2.家庭收入和支出

农户的收入分为:工资性收入、农业生产收入、自营工商业收入、政府补助等。表8-4-3中分别列出了这些收入的平均值。总的来看,调查样本中平均每个家庭全年的收入为27 918元,这一数值略高于全国的平均数(17)。

工资性收入主要由外出务工收入和村干部工资收入组成。平均每个家庭的工资性收入为14 050元,是家庭的主要收入来源,占家庭总收入的一半,已经远远超出了家庭的种植业收入(2 291元)和养殖业收入(701元)。自营工商业收入也是农户收入的重要组成部分,平均每个家庭通过该渠道得到的收入是6 870元,约占家庭总收入的四分之一。资产性收入包括利息、股息、出租收入等,其中以土地出租收入为主。平均每个家庭得到的资产性收入为420元,占总收入的1.5%。近年来,政府加大了对农业的补贴力度,包括退耕还林补贴、农资补贴、良种补贴等。在被调查的农户中,户均得到的政府补贴为662元。

平均而言,每个家庭的年支出为24 186元。考虑到家庭的收入只有27 918元,所以农户每年并无太多结余。支出中,食品类的支出又是其中最主要的部分,平均每个家庭的食品支出为6 873元,约为总支出的28.4%,这也就是家庭的恩格尔系数。由于调查中定义的家庭与一般意义上的家庭不同(此处定义的家庭是以经济活动为单位,如果家庭成员在城市打工或上学,他的消费及收入也和在农村的家庭成员合并计算),这里的统计结果与国家统计局公布的数据有一定的差异。当然,这里只是平均意义上的统计量,没有考虑地区差异。

虽然新型农村合作医疗在调查的地区已经普及,但样本农户的家庭平均的医疗支出依然高达3 307元,占总支出的13.7%,这一数值大于国家统计局的统计结果(6.72%)。其原因之一是样本选择的问题,我们的调查样本数少于国家统计局的调查样本数量,导致代表性有一定的偏差;也可能是因为我们定义的家庭与传统意义上的家庭不同。

表8-4-3 农户的收入和支出

全年食品消费6 87328.4%

注:以上数据均为年底数。

除此之外,修建房屋也是家庭上一年比较重要的支出。平均而言,家庭每年的支出中超过10%是用于修建房屋。修建房屋所需要的资金一般比较多,相对于农户的收入是一个巨额的支出。由于农村地区缺乏像城市一样的购房贷款,所以修建房屋成为农户借款的最主要原因。

8.4.3 农村家庭金融活动

1.资产和负债

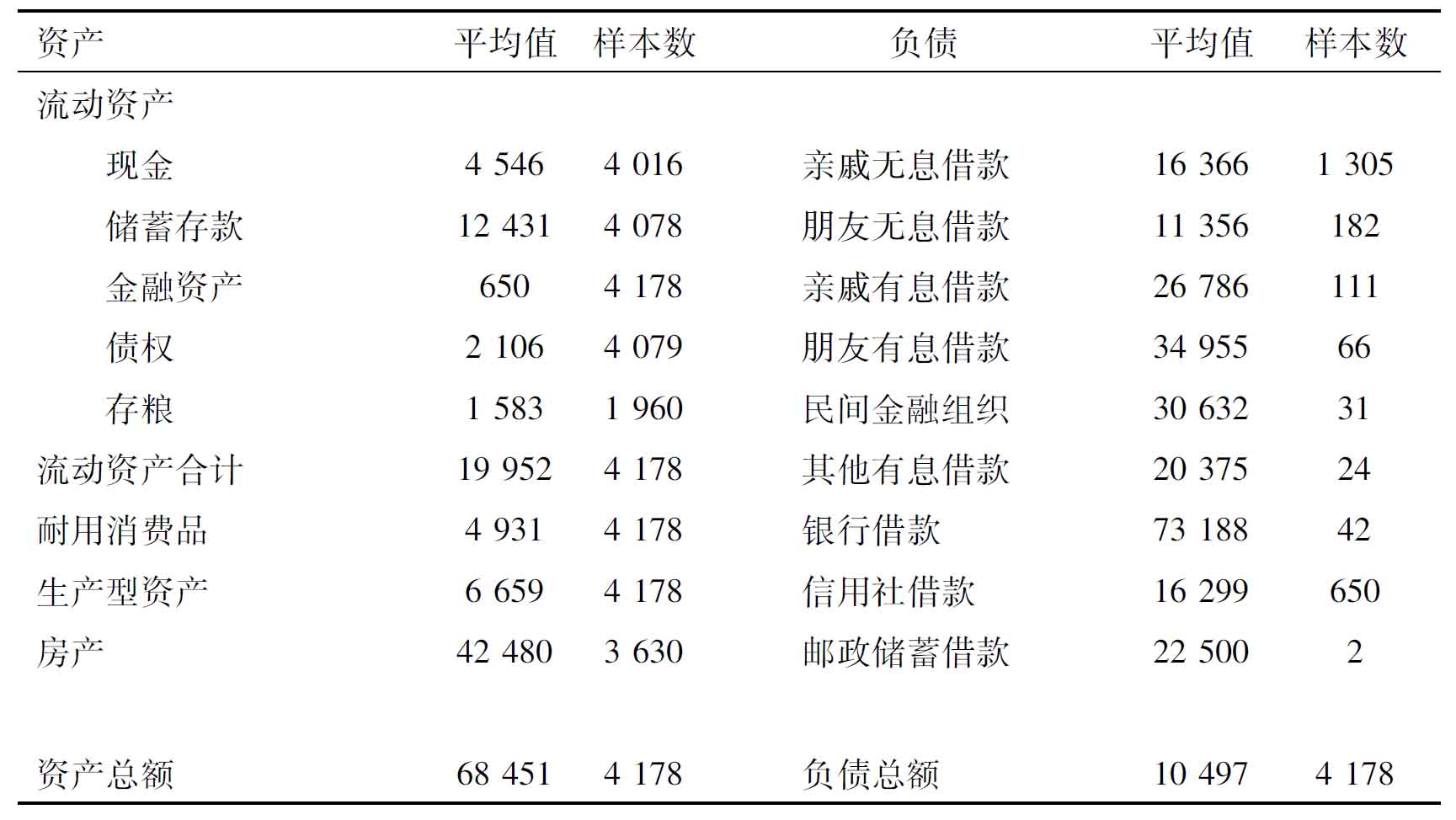

表8-4-4列出的是样本农户平均的资产、负债。本文把农户的资产分为流动资产、耐用消费品、生产型资产和房产四类。流动资产分为现金、储蓄存款、金融资产、债权和存粮。农户的负债包括从正规渠道和非正规渠道得到的借款,由问卷中“借款清单”得到。由于调查的年度不同,表中反映的信息均是调查的前一年年底农户的家庭资产和负债。

表8-4-4 样本农户的资产和负债(单位:元)

注:资产数据为年底数,负债来自家庭借款清单。受缺失值的影响,资产和负债总额的平均值不等于各小项平均值之和。

共有4 016户农户回答了上年年底家庭的现金存量,平均每户现金4 546元。这是一个比较大的数,因为众所周知,现金存放相对不安全。相比之下,农户的家庭平均存款为12 431元,不到现金存量的三倍。正如Aghion和Morduch(2005)在其书中所说,为农户尤其是落后地区的农户提供方便的存款服务也是发展农村金融的重要方向。

调查中,农户的金融资产包括股票、基金、债券及其他理财产品。这四类金融资产在农户中并不普及,平均而言每户农户只有650元这样的资产。流动性资产的另一重要组成部分是农户的债权,即借给其他个人或组织的钱。平均每个家庭有2 106元的债权。家庭的存粮在地区间差异比较大,整体而言平均每个家庭年底有存粮价值1 583元。

将以上四项资产的价值相加,可以得到家庭的流动性资产价值。平均每个家庭的流动性资产为19 952元。注意,这一数值小于各项资产平均值相加的总和。这是因为在计算每个家庭流动性资产时,将缺失的资产数值计为0。而在计算每项资产的平均值的时候如果某户的资产为缺失值,则不把该户纳入样本。

家庭的耐用消费品包括家用电器、摩托车等。同一个家庭可能有多个同样的消费品,如电视,而每个消费品购买的年度不同。在计算家庭实物资产的时候,笔者使用了Paulson和Townsend(2004)的方法,把资产从农户购买的年份折旧到调查的前一年(2008年调查的农户折旧到2007年,2009年调查的农户折旧到2008年),具体做法是,对于某项应该折旧的资产用家庭拥有的数量乘以最早购买该产品的价格再乘以折旧系数,即0.9n(n是折旧的年限)。这里存在的问题是不同年份购买的同一产品价格一般不会一样。但是考虑到技术进步和通货膨胀的影响,同一产品购买得越晚,会越便宜。从计算资产价值的角度,这相当于折旧。所以,这样的计算方法不会产生太大的误差。按照这样的计算方法,平均每个家庭的耐用消费品价值4 931元。

生产型资产包括汽车、农用机械等,其价值的计算方法和耐用消费品相同。考虑到农户的汽车多为农用或作为经营性资产,所以没有把汽车计入消费品。平均每个家庭的生产型资产价值6 659元。

本文按照房屋初建时的花费来计算房屋的价值,这是因为房屋有折旧和升值两方面的影响。而房屋所占有的土地虽然会升值,但农户并没有土地所有权。从表8-4-4可以看出,平均每个农户的房产价值为42 480元。因此可以说,房产是农户最重要的资产。在目前的政策下,农户贷款时不能以房产作为抵押,这已经成为农村金融发展的瓶颈之一。

按照上述计算方法,把每个农户的各项资产相加,得到每户的总资产。平均而言,每户的总资产价值68 451元。同样由于缺失值的影响,小于每项平均值的总和。

调查中,记录了家庭在前一年度的借款清单,包含的是所有的借入款(即使借款当年已经还清也记录)。这不完全等于家庭的年底负债,因为有些借款在年底之前已经还清,但是可以通过这里的记录大致了解一下家庭的负债来源。本文把家庭的借款分为三类:“非正规的无息借款”、“非正规的有息借款”和“正规机构借款”。“非正规的无息借款”包括:“亲戚无息借款”和“朋友无息借款”。非正规的有息借款包括:“亲戚有息借款”、“朋友有息借款”、“民间金融组织借款”和“其他有息借款”。“正规机构借款”包括“银行借款”、“信用社借款”和“邮政储蓄借款”。

“亲戚无息借款”是农户最主要的借款。不仅存在这样借款的农户样本数量多(样本数1 305,远多于其他借款方式),而且平均借款的金额大,在借款的家庭中平均每户有超过16 000元这样的负债。

农户从正规金融机构得到的借款主要来自信用社。平均每户的信用社借款为16 299元,共有650户农户得到了信用社的贷款。邮政储蓄是2007年刚刚获得发放贷款的资格,在此次调查中,只有2户农户获得了该机构的贷款,平均每笔贷款为22 500元。

将以上各项负债相加,可以得到家庭的总负债。所有农户平均而言(包括没有借债的农户),每个家庭的负债高达10 497元。这从另一侧面反映了农户的金融需求,说明农户对贷款的需求是比较大的,仅仅依靠小额的信贷难以满足大多数农户的需求。

2.金融资产结构

农户的金融资产包括:股票、基金、债券(含国债),以及其他理财产品。从我们的调查结果看,当前阶段只有很少的农户持有金融资产(如表8-4-5所示)。在调查的4 178户农户中,只有40户农户持有股票,不足总样本的1%。持有股票的农户平均每户持有股票1.9万元,相对于农户的收入,这是不小的一笔金融资产(从前文的统计分析显示,平均每户农户每年的收入只有2.7万元)。从持有股票的家庭数量上看,持有股票的农户主要集中在江苏省常熟市和陕西省丹凤县。但是丹凤县平均每户持有股票的数量(金额)比较少,平均只有615元,而江苏省常熟市持有股票的农户平均约2.6万元。

购买基金的农户略少于购买股票的农户,只有24户农户持有基金。但平均每户持有基金的数量(金额)比较多,持有基金的农户平均每户持有基金达7.5万元,远远超过股票的平均持有量。

持有债券的农户微乎其微,只有大丰市和岳阳县略有分布,但平均每户持有债券的金额也很少,只有328元。另外,有8户农户持有其他理财产品,相对我们调查的样本这也是很小的持有率。

表8-4-5 农户持有的金融资产

注:2008年调查中没有调查其他理财产品持有情况,所以这里没有这方面数据,用n.a(Not Available)表示。

从整体上看,农户的流动性资产主要以现金和储蓄存款的形式存在,农户持有金融资产的比例并不高。因此,股票、基金等金融资产价格的波动对中国广大农村地区的直接影响很小,这也是我国农村地区在此次金融危机中能保持相对稳定的重要原因之一。

3.信贷约束

农户的信贷约束状况是研究农户个体金融行为的主要研究对象之一,如Feder和Lau等(1990),Kochar(1997)等,关于信贷约束情况的度量一直是研究的困难之一。以农户受到正规信贷市场的信贷约束为例,农户没有获得银行或信用社的贷款,并不能说明他们受到信贷约束,因为有可能他们根本不需要借款;反过来,如果农户得到银行或信用社的贷款,也不能说明他们不受信贷约束,因为贷款的数量可能远远小于他们需要的数量。黄祖辉和刘西川等(2009b)在研究设计时,采用了一系列连贯的问题来识别农户在正规借贷市场上的信贷约束问题。但是,他们的研究只是把农户整体当作研究对象,没有区分农户在生产性活动上的信贷约束和非生产性活动上的信贷约束,更没有对农户的活动进行细分。为了弥补这方面研究的不足,本文采取直接法和间接法两种方法研究农户的信贷约束情况:直接法通过农户回答的借贷需求和满足程度判别他在某种活动上的信贷约束;间接法通过农户是否高价赊欠来判别他是否在某种活动上受到信贷约束。

(1)直接信贷约束。

为了直接度量农户的信贷约束状况,我们在研究的问卷设计中加入了一系列的问题:

首先,把农户的活动分为生产性活动和非生产性活动。生产性活动分为农业生产、做小生意、办企业和外出打工;非生产性活动包括建房、婚丧嫁娶、看病、孩子上学这四类活动。

接下来,问农户在上述活动中“是否需要借钱”,如果不需要借钱则不受信贷约束。对于回答“需要借钱”的农户,再问他“借到钱没有”,如果没有借到钱则证明他受到信贷约束。那些回答“借到钱了”的农户,我们问他们“希望借到的金额”和“实际借到的金额”,如果前者大于后者则说明他们在这种活动中受到信贷约束。

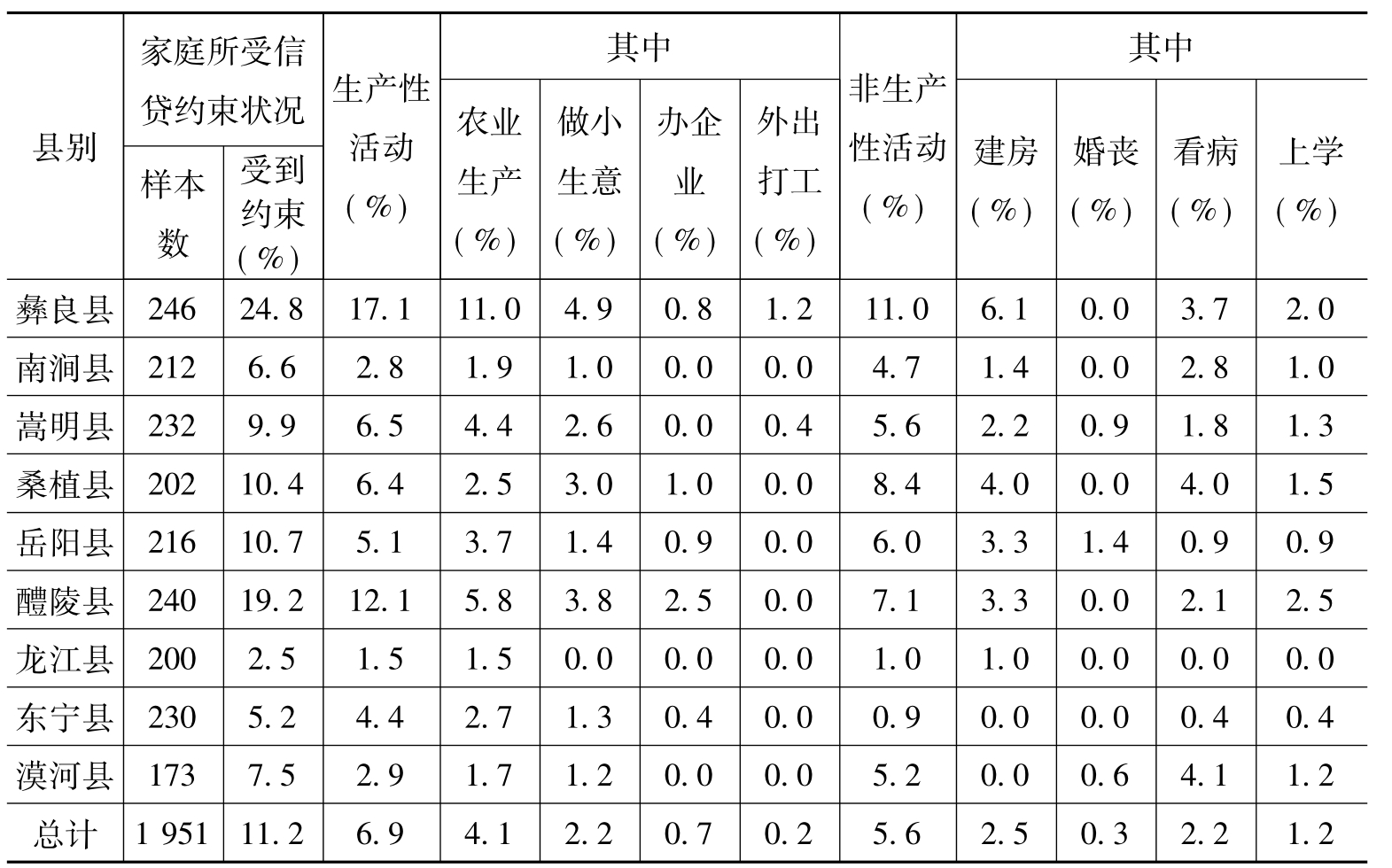

如果农户在四项生产性活动(农业生产、做小生意、办企业和外出打工)中的一项或者多项上面受到信贷约束,则说明他的生产性活动受到信贷约束;如果农户在四项非生产性活动(建房、婚丧嫁娶、看病、孩子上学)中的一项或者多项上面受到信贷约束,则说明他的非生产性活动受到信贷约束;如果农户在生产性活动或者非生产性活动之一受到信贷约束,则说明他的家庭受到信贷约束。我们把这种度量方法得出的信贷约束称为直接信贷约束,统计结果总结在表8-4-6中。

表8-4-6 直接法度量信贷约束

注:以上数据由2009年调查样本统计得到。

在我们调查的1 951个样本中,11.2%的家庭受到信贷约束(218户)。其中约7%家庭的生产性活动受到信贷约束,5.6%家庭的非生产性活动受到信贷约束,当然有些家庭可能两类活动都受到信贷约束。生产性活动中,农业生产最容易受到信贷约束,大约有4%的家庭;非生产性活动中,建房活动最容易受到信贷约束,有2.5%的家庭。外出务工是最不易受到信贷约束的活动,这应该和外出务工的相对低成本有关。

从地域来看,直接受到信贷约束的家庭以彝良县居多,大约24.8%的农户受到信贷约束。醴陵县直接受到信贷约束的农户也比较多,该县19.2%的农户受到信贷约束。平均而言,云南省的三个县(彝良县、南涧县和嵩明县)和湖南省的三个县(桑植县、岳阳县和醴陵县)的农户所受约束比例比较高,黑龙江省的三个县(龙江县、东宁县和漠河县)农户所受约束比例比较低。

(2)间接信贷约束。

以上方法只是在农户考虑借款时,有没有想过借钱,有没有得到借款,有没有得到足够的借款。在广大农村地区,农户在生产、生活中,从供货商处赊欠是很正常的行为。有的时候,农户会以比付现金购买更高的价格赊账,以满足流动资金不足时的需求。显然,如果赊账价格高出付现金价格很多,以至于其间的差距高出各种渠道的贷款利率,那么可以说农户在受到信贷约束。我们把这种度量方法得出的信贷约束称为间接信贷约束。

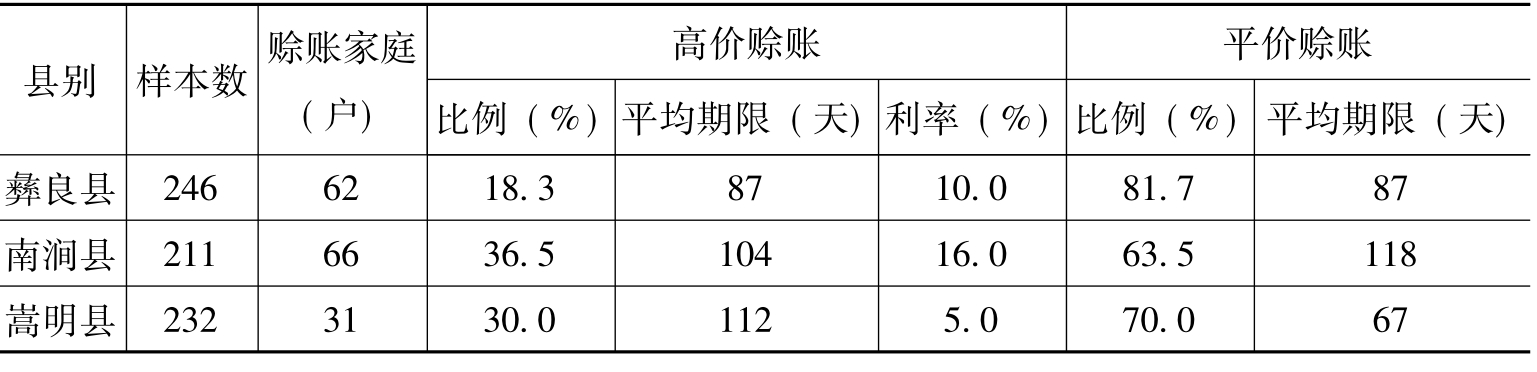

在调查中,我们分别了解了农户在生产性活动上的赊欠情况和非生产性活动上的赊欠情况。表8-4-7列出了农户生产性活动中的赊欠情况,因2008年没有调查赊欠信息,所以这里的样本都是来自2009年的调查。在回答此系列问题的1 934户农户中,有457户家庭在2008年因为生产性活动而发生赊欠,其中高价赊欠的农户为141户,占发生赊欠家庭的比例为23.3%。平均而言,高价赊账的赊欠期为141天,略高于平价赊账的114天。如果用赊账价格高于付现金价格的比例作为赊账利息的话,高价赊账的利率平均达到8%,考虑到平均只有141天的赊账期限,折算成年利率达到20.7%,远高于农信社和银行的贷款利率,也高于一些民间个人借贷的利率。也就是说,高价赊账的农户如果可以从这些渠道获得借款,那么他就不会去高价赊欠。因此,可以断言那些高价赊账的农户受到信贷约束。

表8-4-7 生产性活动赊账情况

续表

注:以上数据由2009年调查样本统计得到,这里的利率用赊账价格高于正常价格的比例度量。

表8-4-8 非生产性活动赊账情况

注:以上数据由2009年调查样本统计得到,这里的利率用赊账价格高于正常价格的比例度量。

农户的非生产性活动赊账略少一些,在调查的1 927个样本中,只有130户因非生产性活动发生了赊账。其中,高价赊账的比例约为13.2%,平价赊账的比例约为86.8%。平均而言,高价赊账和平价赊账的期限相差无几,前者为119天,后者为120天。虽然非生产性活动的高价赊账比例比较低,但是它对应的利率却比较高,达到15%。用期限折算成年利率的话为46%,几乎高于所有的正规和非正规利率。这说明,非生产性高价赊账的农户所受到的信贷约束更为严重。

按照上述方法统计出农户间接受到信贷约束的情况,如表8-4-9所示。平均5.69%的农户受到信贷约束,生产性活动受到约束的大约5.33%,非生产性活动受到约束的大约0.87%。生产性活动间接受到约束最多的农户主要分布在南涧县和醴陵县,分别有10.85%和11.67%的农户受到间接信贷约束。非生产性活动间接受到约束的农户以南涧县和彝良县居多,分别有2.83%和2.03%的农户受到间接约束。从整体上来看,云南省和湖南省的农户间接受到约束的比例比较高,黑龙江省农户间接受到约束的比例比较低。

表8-4-9 间接法度量信贷约束

注:以上数据由2009年调查样本统计得到。

4.家庭借款与信贷配给

(1)借款清单。

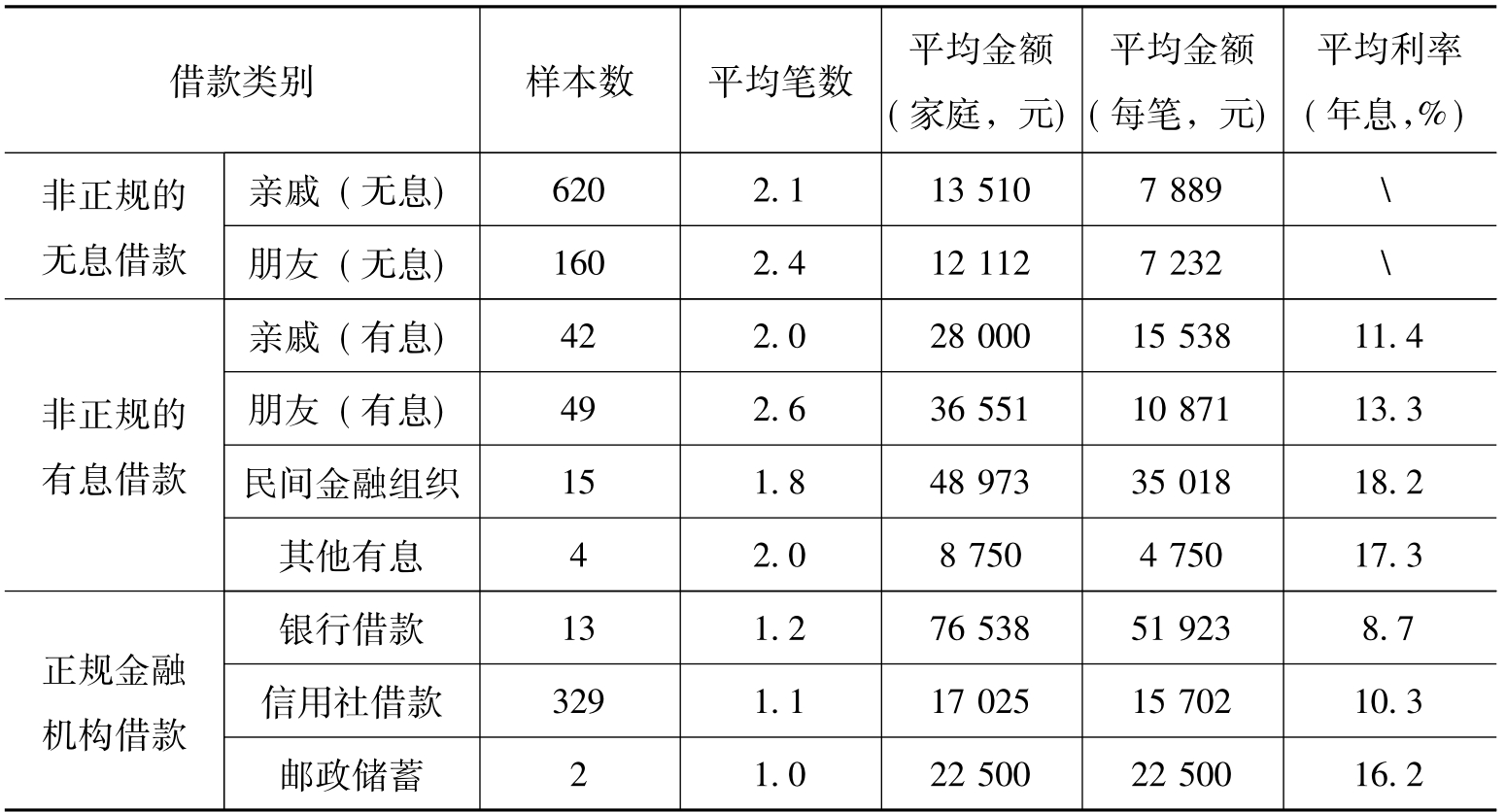

表8-4-10中描述的是农户2008年家庭的借款清单,由于2008年的调查没有统计借款利率信息,所以样本全部来自2009年的调查。从表中可以看出,农户借款的主要来源是非正规的无息借款,包括亲戚和朋友两个来源。有620个家庭从亲戚那里借到了无息借款,160个家庭从朋友那里借到了无息借款。非正规有息借款发生的频率比较低,以朋友(有息)借款为最多,但只有49户农户从朋友那里得到有息借款。农户的正规金融机构借款主要来自农村信用社,有329户农户从农村信用社那里得到借款,占样本总数的16.9%。只有13户农户从各类商业银行获得贷款,2户农户从邮政储蓄银行获得贷款。

需要借款的家庭,一般一笔借款都不能满足需求。以亲戚(无息)借款为例,平均每个家庭需要借2.1笔借款。相对而言,非正规借款的笔数比较多,而正规借款的笔数比较少,这显然和正规金融机构的贷款制度有关。

从银行借款的家庭,每户平均而言得到借款7.6万元,远高于从农信社借款的家庭,后者平均每户只有1.7万元。非正规无息借款的家庭借款额度明显较小,平均每户只有1.35万元的亲戚(无息)借款和1.2万元的朋友(无息)借款;非正规有息借款的家庭借款额度显著高于无息借款的家庭,亲戚(有息)借款则达到2.8万元每户,朋友(有息)借款达到3.7万元每户,民间金融组织的借款更达到平均4.9万元每户。

各类借款渠道的利率也有一定的特征,银行的利率最低,平均年息只有8.7%。非正规的有息借款平均利率都高于农信社的利率,以最低的“亲戚(有息)”借款为例,利率为11.4%,而农信社的利率平均只有10.3%。

从借款额度上看,农户家庭的借款表现出如下特征:银行额度最高,其次是民间的有息借款,接下来是农村信用社,最后是民间的无息借款。从借款利率上看,除去无息借款,利率最高的是民间借贷,其次是农村信用社,最后是银行借款。总结这些特征,可以有这样的“逐序借款”猜想:

农户需要借钱时,少量的钱从亲戚朋友那里就可以借到,这些借款是互助性质的借款,不收利息;如果需要的钱多一些,则需要从信用社那里借,支付一定的利息;如果需要的钱更多,则需要从非正规渠道高息借款,支付更高的利息;如果这些钱还不能满足,就需要从银行那里借款,这些借款利息比较低,但是一般的农户并不能得到这样的借款。

表8-4-10 农户借款的详细信息

注:以上数据由2009年调查样本统计得到。

(2)借款用途。

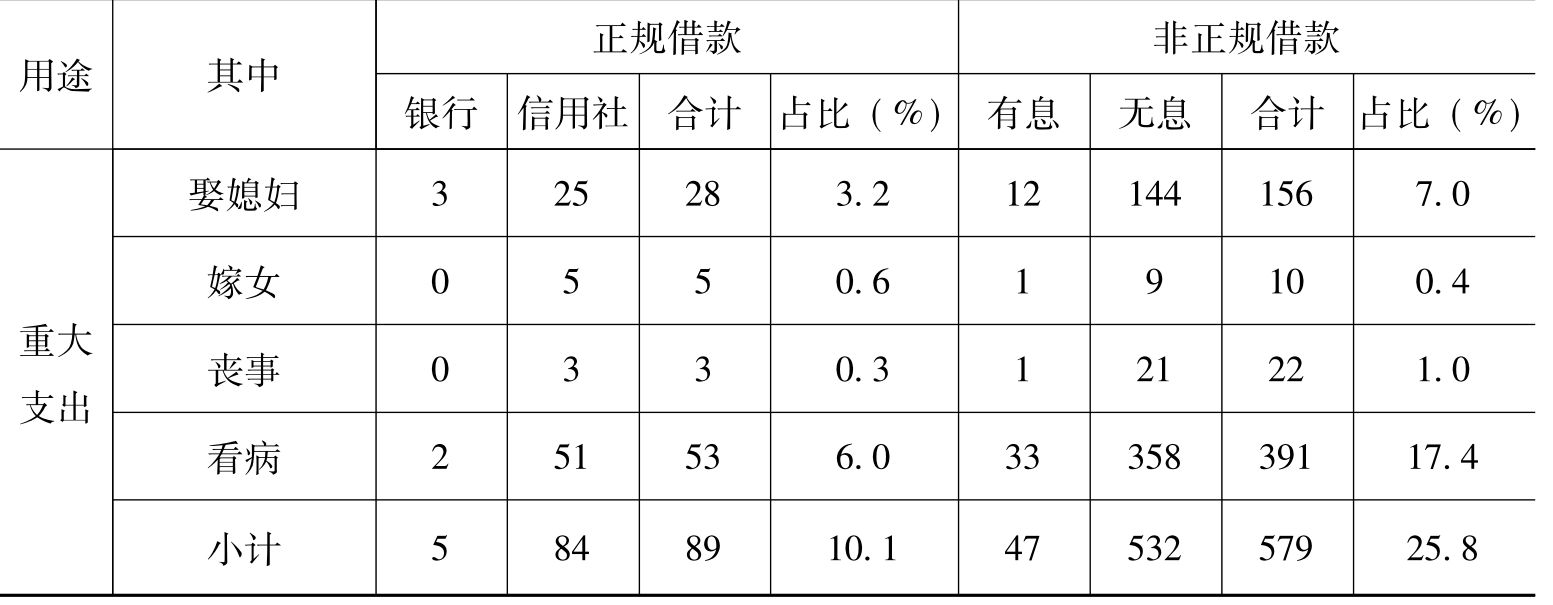

从以上分析可以得知,得到贷款的农户中,亲戚朋友和邻居的贷款(包括有息和无息)是农户获得非正规贷款的主要来源,正规贷款主要来自信用社和商业银行。为了了解他们的主要用途,此次调查记录了被访农户近一年来获得的最大的一笔亲友贷款和正规贷款。两次调查观察到2 244笔亲友贷款和885笔正规借款,他们的主要用途总结在表8-4-11中。

表8-4-11 非正规贷款和正规贷款的用途

续表

在观察到的亲友贷款样本中,有575笔贷款用于建房,占了样本总数的25.6%,明显高于其他用途。另外,有25.8%的贷款用于娶媳妇、嫁女儿、办丧事、看病等家庭重大开支。相比之下,只有27.2%的借入款被用于生产和投资,其中又有一半以上被用作其他的投资。贷款中只有356笔借款被投资到农业生产,占样本总数的15.9%。由此看出,亲友贷款虽然是农户非正规贷款的主要来源,但这些贷款一般不用于农业生产,只有不足1/6的贷款最终投资到农业生产。

农户从正规金融机构的贷款用途则大不相同。此次调查收集到了885笔正规贷款样本,其中60.1%的正规贷款被用于生产和投资。用于农业生产的达到了贷款总笔数的46.6%,是贷款最主要的用途。比较而言,从正规金融机构得到的贷款很少被用于婚丧嫁娶等家庭重大支出(10.1%)和建房买车等消费性支出(15.3%)。

以上数据分析表明:农户得到的正规贷款和非正规贷款有各自不同的用途。农户得到的正规贷款主要用于农业生产,这符合目前信贷政策的目标。以亲友贷款为主的非正规贷款,不管是有息的还是无息的,很少被用作农业生产,这一结论与林毅夫和刘遵义等(1989)的研究一致。

农户消费支出的贷款来源主要是非正规借款而不是正规借款,非正规借款有719笔用于消费支出,而正规借款只有135笔用于消费支出。即使从比例上来看,两者也相差悬殊,32%的非正规借款用于消费支出,15.3%的正规借款用于消费支出。从这个意义上来说,农村地区发展消费信贷的市场还很广阔,对正规金融机构来说,发展汽车信贷、住房信贷等新型金融产品有一定的前景。

(3)信贷配给。

农户的信贷约束是指他在某一种活动上希望贷款,但没有得到来自任何渠道的、足够的贷款,或者他整个家庭希望贷款,但没有得到来自任何渠道的、足够的贷款。农户的信贷配给指的是,他在某种借款渠道上希望得到贷款,但是他没有得到足够的贷款。

8.4.4 总结

本文描述了当前阶段农村家庭的基本特征:平均每户大约4.07人,每个家庭大约1.31人外出务工;家庭的工资性收入已经超过了总收入的50%,农业生产收入只占总收入的10%左右;食品支出依然是家庭的最主要支出,但是医疗支出已经接近食品支出的一半。

本文研究了农村家庭的资产负债情况:农户的资产主要在于房产,农户的金融资产中现金是重要组成部分,提供便利的储蓄手段也是农村金融的重要目标之一;农户的负债最主要来自亲戚(无息)和信用社;农户的金融资产持有比例比较低,只有不足1%的农户持有股票,持有基金、债券等的农户更少。

本文在描述农户的信贷约束时,有两方面的创新:第一,区分了农户在生产性活动和非生产性活动上面的信贷约束,我们的数据显示这两方面的约束确实是不同的,生产性活动更容易受到信贷约束;第二,区分了直接的信贷约束和间接的信贷约束,我们使用农户高息赊账的记录来判别间接信贷约束的状况,研究表明11.2%的农户受到直接信贷约束,5.7%的农户受到间接信贷约束。

本文定义了农户的信贷配给状态。农户有可能不受到信贷约束,但是在某种特定的借款渠道上存在信贷配给。农户如果处于信贷约束状态,则一定在某种渠道上信贷配给。本文的研究表明,尽管农户的信贷约束比例并不高,但农户主要借款渠道的信贷配给程度却很高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。