可转换债券的基本原理

Kjell Nyborg

可转换债券是具有债务和股票特征的混合工具。像债券一样,可以获得机场票面利息和本金的支付。然而,可转换债券的持有者可以放弃这些现金流,而将债券转换成确定数额的股票。

要给可转换债券定价,首先要确定其所含期权的特征。本文表明,最简单的可转换债券可以分解为普通债券和权证要素,可以分别给两种要素定价然后加总。本文将会致力于发行可转换债券提供延期权益和债务的基本原理。

为权证定价

为可转换债券定价的第一步就是知道如何为普通债券和权证分别定价。普通债券的定价就是以合适的利率将本金和利息进行贴现。权证的定价要复杂得多。权证就是一种公司证券,它给予持有者在特定的期限、以确定的价格购买公司股票的权利。权证因此可以当成是看涨期权。它们和在标准的股票交易所交易的股票期权是类似的。但是有三点不同:

●当发行权证时,公司得到发行价格(所以其资产增加)。

●当执行权证时,公司就得到了执行价格。

●当执行权证时,公司就相当于发行了新的股票。

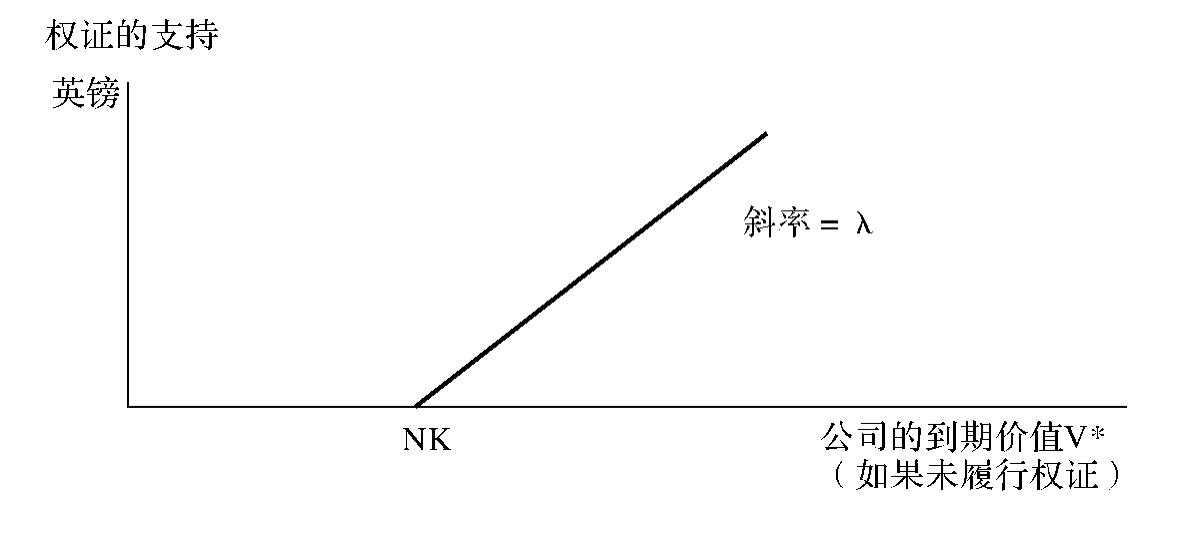

这里我们集中研究后两条怎样影响权证相对于标准看涨期权的定价。考虑一个有N股股票和M份未执行权证的全资公司。假设每份权证都可以每股k的价格转换为r股股票。

假设权证的到期时间已到。首先要回答的问题就是如果权证未执行,公司的资产价值等于V*,权证是否会执行。这等同于这个问题,即权证持有者执行权证获得的股票价值是否大于其付出的执行价格。

权证持有者执行权证得到的股票价值= λ(V*+Mrk)

总执行价格= Mrk

因此,到期时的净价值是: max [ λ(V*+Mrk)- Mrk,0]

这意味着只有执行权证的净价值大于0,权证持有者才会执行。这可以重新表述为: λmax(V*- Nk,0)

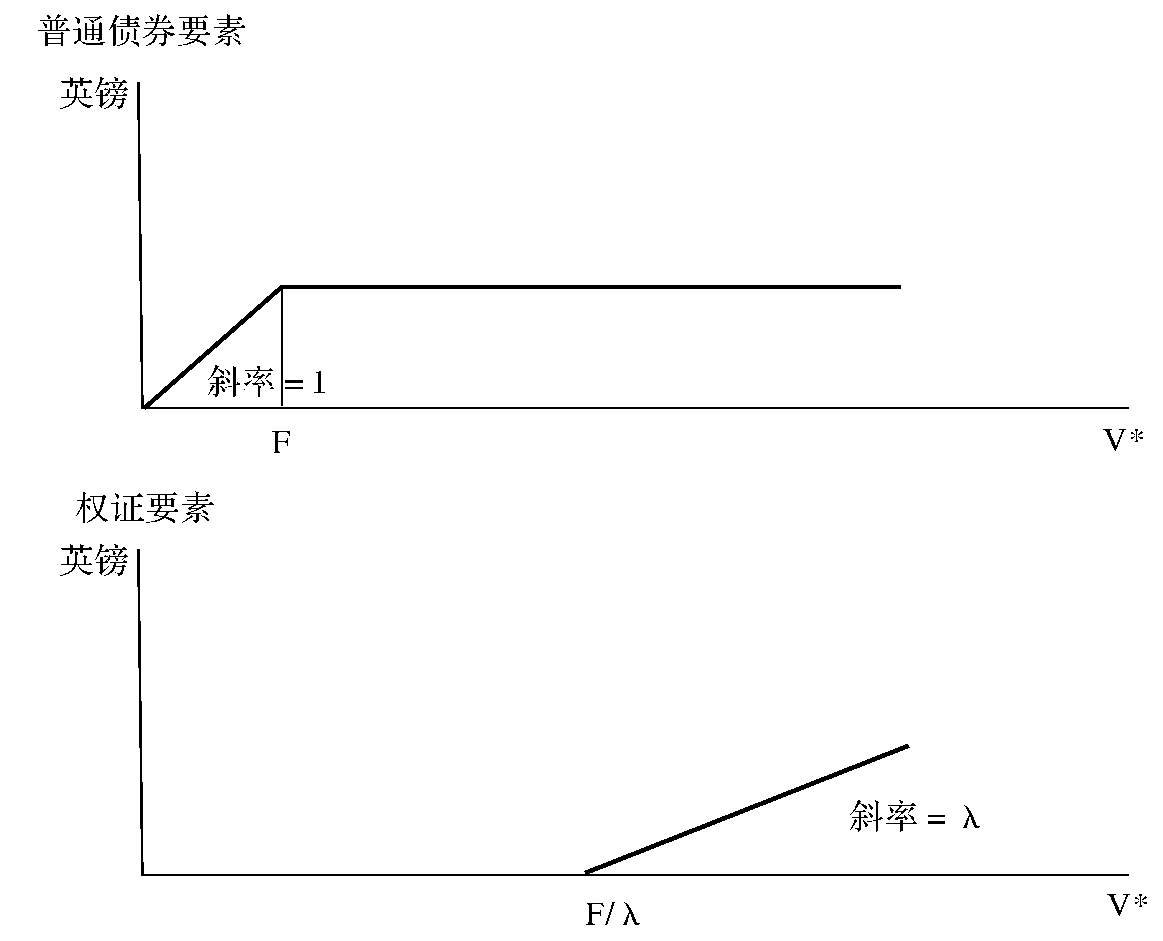

这个等式如图1所示。看起来很像看涨期权的支付图。

主要区别如下:

●标准看涨期权的收益曲线的斜率是1。权证的收益曲线斜率是λ= ,这代表了权证的稀释因素。这是权证持有者执行后拥有的股票份额。这告诉我们可以将权证理解成看涨期权的一部分。

,这代表了权证的稀释因素。这是权证持有者执行后拥有的股票份额。这告诉我们可以将权证理解成看涨期权的一部分。

●标准看涨期权的收益是股票价格的函数。从图1可知,权证的收益可以表述为到期不执行权证时公司的资产价值V*的函数。所以,权证可以理解为相关资产的看涨期权的一部分。如果公司被调整,那么权证的收益可以看成是公司股票的看涨期权的一部分。

这两个区别都是权证持有者执行权证获得新的股份的直接影响。执行后,权证持有者就拥有公司权益的一部分。因此,执行前权证就可以看成是公司股票看涨期权的一部分。期权可以用布莱克—斯科尔斯期权定价公式定价。

图1 到期权证的支付

为可转换证券定价

下一步就是将可转换证券分割成普通债券和权证要素。

>>稀释

考虑亦可转换证券的面值是F。债券持有者转换股票的权力可以用转换比例r来表述,r是每张可转换证券可转换的股票。转换权也可以用转换价格k来表示,它是可转换证券转换成股票的价格。转换价格、面值和转换比例的关系可以表述如下:

转换比例=面值/转换价格

如果所有可转换证券都执行,新股票的总数量是Mr,可转换证券持有者的持股比例是

这代表了发行可转换证券的稀释比例。可转换证券有反稀释条款,可以保护其股票索取权免于下降,例如从权证发行获得的保护。

>>到期价值

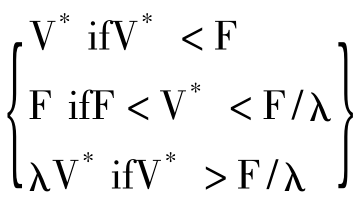

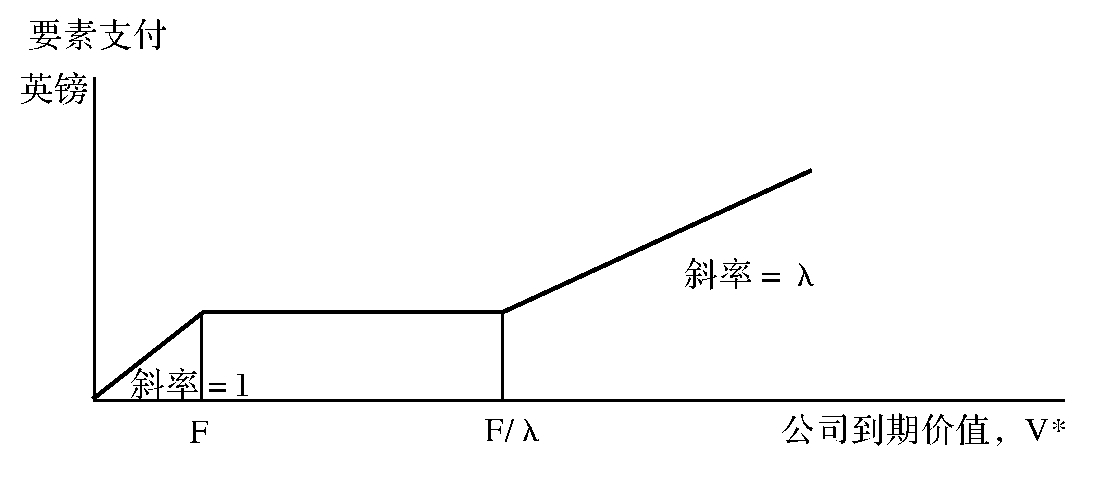

如果转换了可转换证券,那么持有者就放弃了未来的本息,换得了公司稀释比例的股票份额。V*代表到期时最后一笔利息付出后公司的价值,可转换证券的持有者到期转换可获得的股票价值是λV*。如果不转换,假设公司不破产,可获得本金F。如果V*比F小,可转换证券到期价值为V*。只有λV*大于F,可转换证券才会转换。可转换证券的到期价值可以表述为:

可转换证券的到期价值=

价值线可见图2。图3图解了普通债券和权证的收益。可见,可转换证券的价值可以加总普通债券和权证的收益。

这说明了可转换证券可以分解为一系列的普通债券和权证。了解到这些,可转换证券的定价就是加总普通股和权证价值的简单事情了。权证要素的定价可以通过布莱克—斯科尔斯公式。

图2 到期普通债券的支付

图3 到期普通债券和权证要素的支付

>>复杂的可转换证券

在实践中,可转换证券有看涨期权的特性,到期前公司可凭此让持有者决定是否转换。一些可转换证券有看跌期权的特性,借此投资者可以将可转换证券卖还给公司。

在这些情况下,以上的简单定价方法就不足以在真实市场条件下得到一个准确的定价。然而,这并不影响可转换证券由普通债券和权证要素组成这个基本信息的有效性。

为何发行可转换证券?

找出公司为什么发行可转换证券的最直接方式就是问管理者是谁决定其发行的。表1给出了三个对此研究的发现,确认了许多公司将可转换证券作为延迟权益来发行。Brigham指出,公司认为可转换证券比完全发行普通股更可取,因为管理者“ ……认为(他们)的股票价格一段时间后会上涨,可转换债券提供了一种以高于当前市场价格卖出普通股的方法”。如果管理者希望可转换债券能转换,可转换债券相较直接普通股发行的优势就在于其较低的股权稀释。

表1 企业为什么发行可转换证券?

资料来源: Brigham.E.(1966 ),《可转换债券的分析:理论和一些实证证据》,《金融期刊》,第21卷,35~54。

Hoffmeister,J.R.(1997 ),《20世纪70年代早期可转换债券的应用:重新评估公司动机》,《经济和商业评论季刊》,第17卷,23~32。Pilcher,C.J.(1995 ),《用可转换债券融资》,《密歇根商业研究》第2/12号。

吸引债务这个理由表明,可转换证券有时被认为是普通债券的替代方式。可转换债券包含的这种更吸引人的好处使得其利息比可比普通债券低。

然而,从Miller和Modigliani理论可知,在完美的市场中,可转换债券不会是比普通债券和股票更便宜的融资方式。正如上述,可转换债券可以看成是一系列普通债券和权证的组合。可转换债券相对于普通债券的低利率只是权证价值的反应。可转换债券也可以被看成是一系列普通股和一份(有限责任)看跌期权的结合。如果可转换债券转换,那么其较低的稀释比率就反映了看跌期权的价值。发行可转换债券的上述基本原理在不完全有效市场中可以得到更好的解释,这就是本文下面要解决的问题。

>>吸引债务

可转换债券的吸引债务原理和有时所指的债务道德风险相关。这是建立在观察基础上的结论,即通过提高公司项目的风险可以将价值从债务转移到股票中,因为如果公司运行得差,有限责任保护了普通股(普通股可以看成是公司资产的看涨期权)。

结果,符合股东利益最大化行为的普通股股东在筹集债务资金后,就有动机去增加风险,即使公司总价值会下降。尽管这种风险转移理论上似乎可以使普通股股东受益,但是现实却相反。当公司在试图筹集债务资本时,理性投资者就会意识到风险会上升,于是要求通过提高利息得到风险补偿。因此,债务的道德风险成本将全部由股票持有者承担。

如果公司不提高风险,股东的状况可能会更好。问题是不提高风险的允诺并不可信。债券契约可以在某种程度上限制公司提高风险的能力,但是不可能覆盖所有可能的情况。这时可转换债券就起作用了。

当风险提高,可转换债券包含的普通债券部分的价值就下降。因此,通过明智的选择可转换债券的条款,其整体就不会对风险那么敏感了。债务成本可以降低,最优投资也可以得以恢复。

一个很小的差别,但在数学上是等量的,就是以下证据。假设管理者和外部投资者对公司的风险水平意见不一致,如果外部投资者认为公司的风险高于管理者认为的,就会对普通债券部分要求比管理者认为的公平水平更高的利息。通过发行可转换债券,双方可以达成一致,因为可以构建对公司风险不敏感的可转换债券。

可见,在不完全有效市场中,可转换债券是比普通债券成本低的融资方式,因为“更吸引人的股票”使得可转换债券的价值对风险变化不再敏感。因而,风险补偿也不需要了。

延期权益

当管理者比外部投资者获得关于公司未来前景更多的信息时,可转换债券作为延期权益的一种形式所具有的优势就可以理解了。如果市场低估了公司价值(相对于当市场能够获得经理人私有信息时,形成的市场价值),根据股东利益行事的经理就不愿意发行权益。因为股票价格太低了。这又被称为柠檬问题,即市场并不确切地了解公司的运行状况,但是认为公司绩效差的概率较大。公司因而被认为是一个“柠檬”。实际上,如果运行得不差,公司就会被市场低估。如果是这样的话,债务就是更明智的外部融资渠道,因为其价值对公司的真实价值不敏感(债务的柠檬问题没有权益严重)。

然而,普通债务的一个问题就是它增加了财务困境的概率,这一般会需要很高的成本。在决定发行何种工具时,公司面临一个权衡,在价值低估(柠檬)成本和期望破产成本之间做出比较。低估的公司将会发行债务,而高估的公司会发行股票。就价值低估和防范财务困境的权衡来说,可转换债券正好是权益和债务的折中。低估公司可能会选择可转换债券,但不是全部。换句话说,质量最差的公司会选择股票,中等质量的公司会选择可转换债券,而高质量公司会选择普通债务。从这种意义上来说,公司通过选择融资方式显示了其资产质量。

实证研究表明当公司宣布发行股票时,市场往往做出负面反应,这和以上观点是一致的。可转换债券的负面反应会小一些,而发行债务属于中性事件。

以上论据并没有明确地解释公司发行的可转换债券是一种延期权益的说法。为此,我们需要探讨可转换债券的看涨期权特性。大多数可转换债券都有看涨特性。当公司催促其转换时,投资者必须决定是转换债券还是获取看涨期权价格。原则上,这不难决定。如果转换价值即转换所能获得股票的价值,大于公司的看涨期权价格,投资者就会转换(否则不转换)。在这种情况下,这种转换是强制性的。强制性转换的可能性给公司提供了防范财务困境的额外保险。

和延期权益相联系的就是特定的拥有看涨期权特征的可转换债券。延期权益说法认为,需要外部筹资的价值被低估公司首先会发行可转换债券。尔后,当市场认识到该公司被低估了,公司的股价就会上涨,并且公司会强制转换,因而将权益纳入其资本结构。

因为强制转换在降低公司财务困境可能性的同时,消除了持有者不持有股票的选择,所以强制转换是有利的。然而,这其中的一个问题就是,很多公司一般延迟强制转换,可能是因为一般人们会把强制转换当成负面信号,从而导致股票价格下降。

因此,强制债券尽快转换的策略,即将可转换债券作为延期权益的策略并不必定是一个好的主意。实践中,公司宁愿可转换债券主动转换。所以,尽管它们发行可转换债券是希望其转换,但是不能因此将其看成是一种延期权益。

综上所述,对于低估公司来说发行可转换债券可能比完全发行股票更有利,因为这样产生的柠檬问题很小。然而财务困境的成本很高。这种高成本可以通过看涨期权的特性得以降低,可转换债券的看涨特性就是在某些情况下迫使可转换债券转换。当发行可转换债券时,公司就希望或预计将其转换为股票,在这个意义上,可转换证券可能被视为延期权益。但是并不能保证这必定会发生。

总 结

公司都很熟悉的可转换债券,可以被看成是一系列普通债务和权证的混合工具。Kjell Nyborg解释了如何将其分解为独立要素,而定价就成为各自价值的简单加总。发行可转换债券经常作为吸引债务和延期权益的一种方式。在不完全的市场可转换债券可能是比简单债券成本更低的筹资方式,因为“更吸引人的股票”使得可转换债券的价值对市场利率变化的敏感度小了。因此,就不再需要对风险做出补偿了。

同样的,如果市场认为某公司的未来业绩会很差,并因此而没有合理的估价,该公司就能从发行可转换债券而不是股票中获利。尽管可以通过增加其看涨期权的特性而降低财务困境的成本,但是这种潜在成本还是很高的。

推荐阅读

Brennan,M.J.and Schwartz,E.S.,(1980),‘Analyzing convertible bonds’,Journal of Financial and Quantitative Analysis,15,907-929.

Cox,J.C.and Rubinstein,M.,(1985),Options Markets,Prentice-Hall Englewood Cliffs.

Nyborg,K.G.,(1996),‘The use and pricing of convertible bonds’,Applied Mathematical Finance 3,167-190.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。