一、经济增长乏力

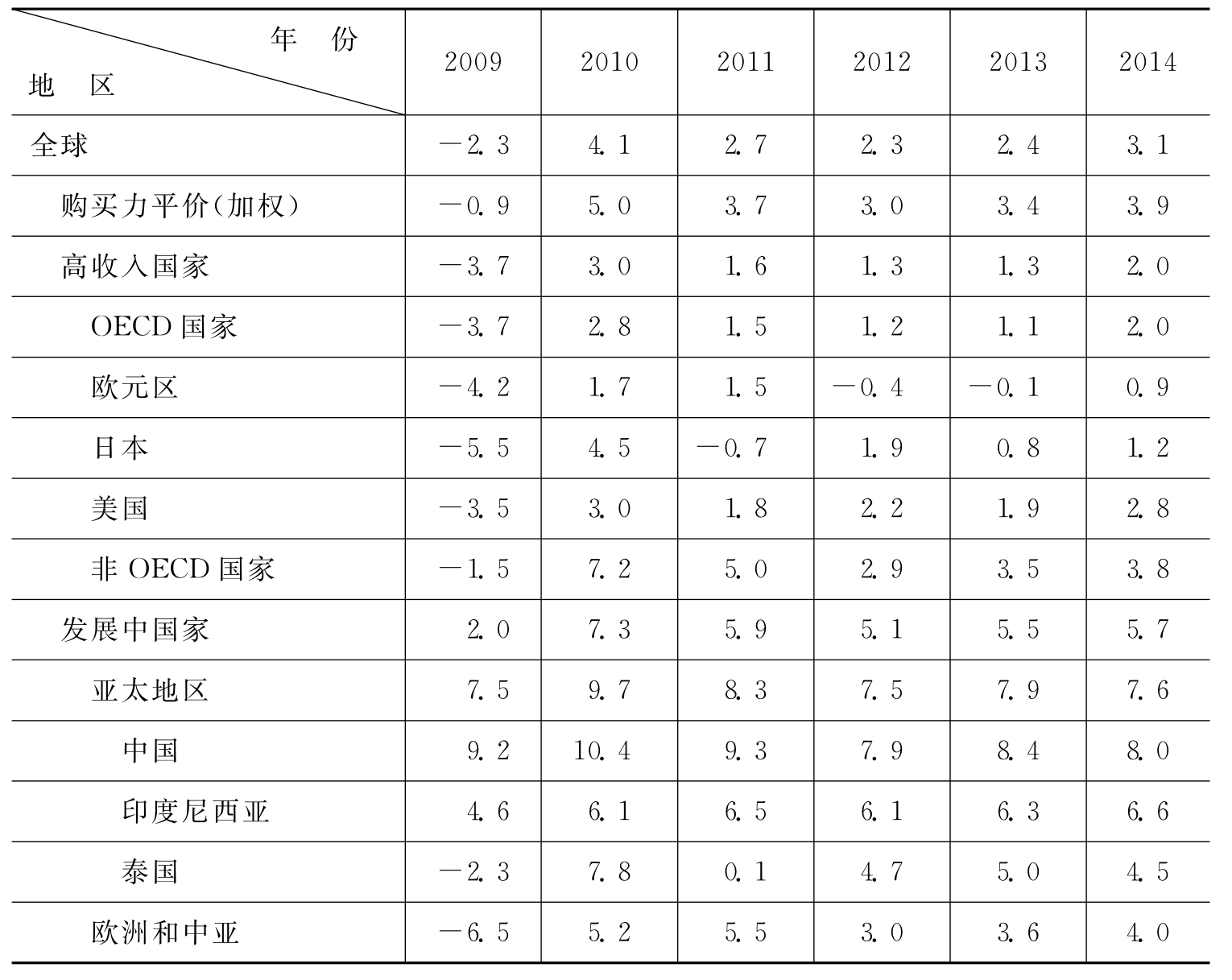

2012年,全球经济增速继续放缓,国际贸易增速回落,国际金融市场剧烈动荡,各类风险明显增多,欧债危机持续爆发,美国经济有所回升,日本经济处于衰退状态。根据最新的《全球经济展望2013》,世界经济总量按购买力评价计算达到71.71万亿美元,比上年增长2.3%,低于2011年的3.7%,也低于2010年的5.0%的增长率。全球经济缓慢复苏的同时,地区差异较大,发展中国家经济增速明显高于发达国家,发达国家平均经济增长1.3%,发展中国家平均增长率为5.1%,高出发达国家4.4个百分点。与上年相比,发达国家和发展中国家增速均有所下滑,部分地区降幅较大。

如表1-1所示,高收入国家2012年经济增长率仅为1.3%,比上年下降0.3个百分点。其中,OECD国家经济增长1.4%,比上年下降0.3个百分点;欧元区国家经济增长-0.4%,比上年下降1.9个百分点;日本经济增长1.9%,比上年上升2.6个百分点;美国经济增长2.2%,比上年上升0.4个百分点。总体来看,发达地区经济形势比2011年有所好转,美、日经济有所回升,但欧元区经济陷入衰退。

发展中国家2012年经济增长5.1%,比上年减少0.8个百分点。其中,亚太地区经济增长7.5%,比上年减少0.8个百分点,但依旧是全球经济增长最快的地区;中国2012年经济增长7.9%,比上年下降1.4个百分点;拉美地区经济增长3.0%,比上年减少1.3个百分点;南亚地区经济增长5.4%,比上年减少2个百分点;俄罗斯经济增长3.5%,比上年下降0.8个百分点;巴西经济增长0.9%,比上年减少1.8个百分点;印度经济增长5.1%,比上年下降1.8个百分点。虽然发展中国家经济依旧处于较高增长水平,但增速连年下滑,如中国、印度、俄罗斯、巴西等主要发展中大国经济下行态势明显。

根据世界银行预测,2013年全球经济增速将有所回复,欧元区国家逐步好转,但美日两国经济增速将下降;发展中国家增速有所上升,中国、印度、俄罗斯等大国经济也将好转,整个世界逐步走出危机,开始新一轮的经济景气循环。

表1-1 全球经济增长率及预测[1]

续 表

二、债务危机严峻

欧洲债务危机影响深远,至今仍未走出困境。长期以来欧洲各国债务居高不下,占GDP比重持续提高,如图1-1所示。欧元区国债占GDP比重从2006年的64%左右增加到83%;希腊、意大利、爱尔兰国债均超过GDP的100%,葡萄牙、西班牙、英国国债也较高。经济危机的冲击,充分暴露了欧洲经济的深层次问题。2011年以来,法国、意大利、奥地利、马耳他、斯洛伐克、斯洛文尼亚、希腊、西班牙、葡萄牙、塞浦路斯、爱尔兰等陷入债务危机的国家主权评级均被下调,欧元区16个国家仅有德国、荷兰、芬兰、卢森堡四国保持AAA等级。不仅如此,美国、日本两大世界经济体国家主权评级也被下调。发达国家债务危机愈演愈烈,严重影响了世界经济的复苏,带来了大量不稳定因素,虽各国采取各种方式减少债务,降低风险,但欧债危机短期内看不到解决的希望。希腊债务高达2600亿欧元,占GDP比重将升至200%;意大利负债1.13万亿欧元,占GDP比重高达120%,为西班牙的2倍多,希腊的3倍多,利息支出占GDP的比重为4.8%;西班牙负债高达7000亿欧元左右,占GDP比重为64%;法国国债高达1.59万亿欧元,占GDP比重高达81.7%;美国联邦政府债务余额达到了14.34万亿美元,占GDP的比重约为95.6%;日本中央政府债务余额总计高达12万多亿美元,是日本GDP的两倍多。[2]希腊、西班牙、意大利、法国等多国政府因处理欧债危机不利而下台,新政府对处理债务问题也面临很大的政治挑战和经济风险。

图1-1 国家公债占GDP比重[3]

三、失业问题严重

2012年,全球经济危机进入第五个年头,就业形势继续恶化,今后两年还有恶化的趋势。根据国际劳工组织数据,2002年以来总失业率从原先的6.4%下降至2007年的5.4%,下降了1个百分点,失业人口从1.7亿下降至1.6亿左右。2008年金融危机的出现和欧债危机的爆发失业率迅速攀升,2010年,世界失业人口达1.8亿左右,失业率为6.1%;2011年,失业人口保持在1.8亿,失业率略降至6.0%。2012年失业人口突破2亿人,2015年有可能达2.08亿人。如图1-2所示,今后几年失业率和总失业人口还将攀升,就业形势依旧严峻。

根据国际劳工组织《2013全球工作报告:修复经济与社会架构》,从地区分布来看,全球的就业复苏情况仍很不均衡。新兴经济体和发展中经济体就业率恢复速度,高于大多数发达经济体国家。报告显示,无论从全球还是各国情况来看,就业率的恢复都很不均衡。一方面,一些新兴经济体和发展中国家,如中国、印度、拉美一些国家,还有撒哈拉以南国家,经济继续保持增长,就业情况也有很大改善,中等收入群体扩大;另一方面,发达国家和阿拉伯国家仍处在危机当中,增长很小,甚至负增长,一些国家还在经历衰退,如南欧,失业率不仅很高,而且一些国家还在加剧。报告预计,未来几年中,全球失业人数还将继续增加。根据目前的趋势,新兴经济体和发展中经济体的就业率2015年将恢复到金融危机前的水平,而发达经济体则需要到2018年才能回到危机前的水平。

图1-2 全球失业人口和失业率[4]

各地区失业率及预测如表1-2所示。中东和北非是失业率最高的两个地区,失业率均在10%以上,据预测,今后数年,失业率还将保持在较高水平。发达国家就业形势也极为糟糕,至少到2015年失业率都难以下降。鉴于发达国家对世界经济的影响力,其失业率在8%以上的高位,意味着今后数年该地区经济依旧缺乏活力,并直接影响整个世界经济的局势。东亚、南亚和东南亚地区虽然失业率有所上升,但是今后几年没有明显的提高,东亚地区失业率在4.4%左右,东南亚地区在4.8%左右,南亚地区在3.8%左右,与世界总失业率和发达地区相比,就业形势要好很多,也是全球为数不多的亮点区域。拉美和加勒比海地区、南撒哈拉沙漠国家失业率则在7%左右,处在中等水平。

表1-2 世界各地区失业率及预测[5]

四、发展中国家经济地位提升

随着发达国家经济增速持续下降,经济总量在全球的比重逐步下滑,发展中国家占全球经济比重迅速提高,在全球经济中的作用逐步加大。2012年,全球35个发达经济体的国内生产总值占世界GDP的比重为50.1%,其中,美国占18.9%,欧元区占13.7%(德国占3.8%、法国占2.7%、意大利占2.2%),日本占5.6%,英国占2.8%。发展中国家占世界经济比重为49.9%,比2011年提高了1个百分点,其中,俄罗斯占3%,中国占14.9%,印度占5.6%,巴西占2.8%,[6]金砖四国总共占世界经济比重为26.3%,占世界经济总量的1/4强。随着全球经济版图的改变,发展中国家逐步成为拉动全球经济的重要引擎,金砖四国的作用有了显著提升。2010—2012年,发达国家对全球经济增长的贡献率为43%,拉动经济增长1.5个百分点;发展中国家对全球经济增长的贡献率为57%,拉动经济增长2个百分点;其中,金砖四国的贡献率为32%。金砖四国成为国际经济中最重要的力量之一。

随着非洲大陆的南非加入“金砖国家”合作机制,金砖四国(BRIC)变为金砖五国(BRICS),进一步增强了发展中国家间的协调能力和参与世界经济博弈能力,为维护发展中国家提供了可能。金砖国家峰会至今已经召开五届,从2001年高盛公司创造的词汇逐步变为国家间的组织。随着各国之间经济联系的日益紧密,作为新兴经济体的金砖国家将在全球经济领域发挥巨大的作用。

根据中国社科院《新兴经济体蓝皮书:金砖国家发展报告2013》,金砖国家之间的相互投资日趋活跃,如中国在巴西的直接投资累计约有104亿美元,2011年中国对俄罗斯的直接投资为7.11亿美元,同比增长26.1%。金砖国家相互成为各自的重大贸易伙伴,相互贸易关系得到提升。近几年,中国已经成为巴西、俄罗斯、南非的第一大贸易伙伴,印度的第二大贸易伙伴。金砖国家占中国进出口贸易的比重也在持续提高。据中国商务部统计,现今,中国为巴西的第一大贸易伙伴、第一大出口目的地和第二大进口来源地,巴西是中国的第十大贸易伙伴;同时,中国稳居南非的第一大贸易伙伴、第一大出口目的地和第一大进口来源地;中国为俄罗斯的第三大出口市场、第一大进口来源地和第一大贸易伙伴;中国是印度的第二大贸易伙伴、第一大进口来源地和第三大出口市场,印度是中国在南亚最大的贸易伙伴。2011年,中国对其他金砖国家的出口贸易额占中国出口贸易总额的比重为47.58%,中国从其他金砖国家进口的贸易额占中国进口贸易总额的比重为40.58%,大幅领先于其他四国,排名第一。

五、各国政府的主要对策

在世界经济复苏艰难曲折、国际经济环境严峻复杂的背景下,世界各国纷纷出台政策措施促进经济增长,保持经济复苏势头。在美国,美联储继续维持超宽松货币政策;提出新的企业税改革方案,鼓励在美国国内投资;采取多种措施促进制造业复兴;推进住房再融资计划。日本将2012年确定为复兴元年,出台多项措施促进经济增长,强化基础设施出口战略;扩大海外投资;积极推进对日投资。欧盟出台促进就业及经济增长一揽子计划;希腊政府与私人债权人达成债务置换协议;维持宽松货币政策;签署欧洲财政契约。俄罗斯致力于推进经济现代化和多元化,减少对能源、原材料产业的过度依赖;以发展创新经济为中心,大力调整产业结构;在保持国家宏观调控的同时,继续推进私有化,鼓励私人经济发展;巩固俄传统优势领域地位,提升国家和企业竞争力;努力改善营商环境,提升俄经济活力和吸引力;实行稳健平衡的财政政策,稳定和改善宏观经济环境,加快开发东西伯利亚和远东地区,建立新的经济增长点,增强经济发展后劲。印度通过扩大投资规模,大幅降息刺激经济增长。巴西采取了减免税费,扩大信贷规模,干预汇率,提供政府采购和补贴的方式来干预经济。南非为进一步促进国内投资,加快经济快速发展,扩大财政预算规模,支持提高工业竞争力,增加技术投资促进企业发展和扶持农业;支持创造就业,重点关注失业青年;采取措施鼓励居民储蓄,加强公共部门财政管理,最大限度地提高公共财政资金使用效率;通过实施政府采购政策以及严格执法,严厉打击欺诈和腐败。

从近期世界主要国家的宏观政策来看,促复苏保增长正在成为各国的共识,在政策重心上,正在由危机时期的应急措施逐步向调整产业结构发展、制度改革等长期措施过渡,在保持经济复苏势头的同时为长期稳定增长打下基础。这表明,当前国际金融危机没有真正结束,世界经济还没有走上正常增长的轨道,保增长仍是当前和今后一个时期各国面临的紧迫任务。

综上所述,危机四伏的2012年已经远去,2013年的全球经济仍将保持多变与复杂的特点,世界经济复苏的不稳定性、不确定性上升,欧债危机将继续扩散,对全球经济的冲击不可低估;以金砖五国为代表的新兴经济体对全球经济的推动作用继续扩大,但受制于整个不景气的经济环境,各国经济增速均有一定程度的下滑,巴西、印度等国遭受较大冲击。2012年,全球58个国家和地区进行了大选和换届,各国新的政府上台后,在处理国际、国内事务时还需一段时间磨合,这给原本就脆弱的国际局势增添了更多变数。解决经济问题,保持经济稳定成为各国主要的经济任务。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。