第一节 宏观经济运行状况分析

一、国内生产总值

国内生产总值(GDP)是指在一定的范围内(通过指一个国家)本地(国)和外地(国)居民在一定时期内(通常是指一年)所生产出来的全部最终产品的市场价值总和。它是对一国(或地区)经济总体状况的综合反映,是衡量宏观经济发展状况的主要指标。

通常而言,持续、稳定、快速的GDP增长表明经济总体发展良好,上市公司获得更多发展机会,其产值、销售收入、利润都会持续增加。投资者对经济形势的良好预期也会激发投资意愿,从而促使证券价格上涨。反之则下降。

GDP变动对证券市场影响的机制:

表11.1 GDP变动对证券市场影响机制

续表

二、国民收入

国民收入水平和国民收入分配结构及其变动,对证券市场产生较大的影响。当人均国民收入水平上升时,说明宏观经济运行情况良好,证券市场的前景看好;当国民收入向企业和个人倾斜时,说明企业的投资能力、居民的投资与消费能力都将提高,这将促进经济的进一步增长,有利于上市公司的发展,增加证券市场的资金供给。当人均国民收入水平下降,或企业和居民个人的国民收入分配比重降低时,效果则相反。

三、通货膨胀

通货膨胀是指商品和劳务的货币价格持续普遍上涨。通常,CPI(即居民消费价格指数)被用作衡量通货膨胀水平的重要指标。一般而言,温和的、稳定的通货膨胀对上市公司的股价影响较小;如果通货膨胀在一定的可容忍范围内持续,且经济处于景气阶段,产量和就业都持续增长,那么股价也将持续上升;严重的通货膨胀则很危险,经济将被严重扭曲,货币加速贬值,企业经营将受到严重打击,股价将会下降。通货膨胀也可能对投资者的心理和预期产生影响,从而也对证券市场产生影响。因为CPI往往作为政府动用货币政策工具的重要观测指标,例如2007年以来我国CPI高位运行,因此在每月CPI数据公布前后,市场也普遍预期政府将会采取加息等措施来抑制通货膨胀,引发了股市波动。

四、利率

利率对于上市公司的影响主要表现在两个方面:第一,利率是资金借贷成本的反映,利率变动会影响到整个社会的投资水平和消费水平,间接地影响到上市公司的经营业绩。利率上升,公司的借贷成本增加,对经营业绩通常会有负面影响。第二,在评估上市公司价值时,经常使用的一种方法是采用利率作为折现因子对其未来现金流进行折现,利率发生变动,未来现金流的现值会受到比较大的影响。一般而言,利率与股价反向变动。利率上升,未来现金流现值下降,股票价格也会发生下跌,反之则上升。

近年来我国利率调整的实证考察(连续八次降息与转入升息通道):

在我国利率高低对股市影响很大,除了政府政策,利率是中国股市牛熊的第一因素:1996年4月1日央行停办居民保值储蓄(当时保值贴补为6%),等于降息6个百分点,物价应声而落。

1996年5月1日央行首次降息,存贷款利率分别降0.98%和0.75%,历时超过2年的大牛市由此拉开序幕。

1996年8月2日央行第二次降息,存贷款利率平均降1.5%和1.2%,对沪深股市带来新的刺激,并在当年年底冲上了历史的高峰。

1997年10月23日央行第三次降息,存贷款利率分别降1.1%和1.5%,之后发行的两个长期品种的国债异常火爆。

1998年3月25日央行第四次降息,存贷款利率分别降0.16%和0.6%,为国企改革创造了良好的资金环境。

1998年7月1日央行第五次降息,存贷款利率分别降0.4%和1.12%,降息幅度高于前次,恰好美国总统克林顿访华,期间要参观上海证券交易所,其寓意深远。

1998年12月7日央行第六次宣布降低金融机构的存贷款利率,分别降0.5%。

1999年6月10日央行第七次降息,这是20世纪90年代以来人民币的最后一次降息,存贷款利率分别降1%和0.75%,为股市的“5.19”行情做了铺垫。

1999年11月1日起央行决定征收利息税,一年期存款利率由2.25%下降到1.8%,2000年我国居民储蓄存款一度出现绝对下降趋势(从6.5万降到6.2万亿),这是十多年来第一次。

2002年2月21日央行赶在马年股市开市之前送出利好消息,第八次降息,一年期存款利率由2.25%下降到1.98%,税后为1.584%,这是来自美国及西方主要国家大幅降息影响所致,带动中国股市从1 500点走出近200点的反弹行情。

1996年以来经过连续八次降息,加上取消保值贴补和征收利息税,实际上为十次利率变动,使我国利率水平己处于历史较低。历史上的降息特别是减少了企业的贷款利息支出,对刺激国内需求和投资增长发挥了积极作用,是启动内需的主要手段。同时一次次降息,打破了多年来在百姓的头脑中根深蒂固形成的投资观念,把庞大的居民储蓄挤出银行。

2004年10月28日央行突然宣布从当月29日开始上调金融机构存贷款基准利率,并放宽人民币贷款利率浮动区间和允许人民币存款利率下浮。这是自1996年5月央行连续八次降息之后,首次上调存贷款利率。按照此次加息方案,金融机构一年期存款基准利率将上调0.27个百分点,由现行的1.98%提高到2.25%,一年期贷款基准利率上调0.27个百分点,由现行的5.31%提高到5.58%,中长期上调幅度大于短期,存款上调幅度总体大于贷款上调幅度。

五、汇率

汇率是外汇市场一国货币与其他国家货币相互交换的比率。汇率作为两国货币交换的比价,由外汇市场供求关系决定。通常,汇率变动会影响一国进出口产品的价格和资本流动。当汇率降低时,表明本币贬值,出口商品和服务在国际市场上以外币表示的价格就会降低,有利于促进本国商品和服务的出口;进口商品以本币表示的价格将会上升,本国进口趋于减少,从而扩大本国总需求,刺激经济增长,有利于增加证券市场资金的供给,促进证券价格上升。反之则降低本国总需求,导致本国经济增速放慢和证券价格下降。

(一)本国币值稳定与否对股市的涨落往往起决定性作用

1.汇率变动对资本市场的影响

如果汇率上升,本币贬值,投资者必抛股变现,将本币换成其他坚挺货币,导致资本流出本国,股价下跌;反之亦然。如1998年亚洲金融危机中的泰国、马来西亚、印度尼西亚、日本、俄罗斯及我国台湾均出现贬值与股市狂跌现象。

2.汇率变动对出口贸易的影响

如果汇率上升本币贬值,本国产品竞争力增强,出口型企业受益,该类公司股价上扬;相反,进口型企业则因成本上升而受损,该类公司股价下跌。如果动态地看,则因合同成交与结算的时差有一个滞后效应,称之为贸易J曲线。

(二)近年来我国汇率变动的实证考察(主动贬值与转入升值通道)

1994年以来,人民币汇率实行的是“以市场供求为基础的、单一的、有管理的浮动汇率制度”,在1997~1998年亚洲金融危机时,日元、韩元、卢布、印尼盾、泰国株、马来西亚币、新加坡元等均出现严重的货币贬值,中国政府对外承诺人民币不贬值,这是被国际上打满分的货币政策,很多人认为这是出于政治考虑,实际上人民币不贬值是各国经济力量对比的结果:

(1)购买力平价证明;1$在美国可买到的商品在中国绝不需要8.27¥。

(2)1993年汇率并轨时己从1∶5.7主动贬值到1∶11后上升到1∶8.9~1∶8.3,并基本稳定下来。

(3)中国经济在1998~2000年基本上保持了8%~11%的增长速度,其货币坚挺是有经济基础的。

(4)中国货币已无贬值的空间,很多商品因太便宜被国外认定为倾销。

(5)中国外债结构与外汇储备比例合理,2000年外汇储备1 600亿美元,外债1 400亿美元,其中85%~87%为长期债务,1年内短期债务占外汇储备的比例为1∶7~1∶8,而俄罗斯在1998年金融危机时这一比例为8∶5。

(6)中国自1993年以来,一直以人民币买进美元(这也是外汇储备急剧增加的重要原因),这是防止本币升值及美元贬值的举措。

当然,由于亚洲各国货币的竞相贬值,导致中国因出口商品相对升值而受损。

考察1981~2001年汇率变动及相关情况见表11.4。

表11.4 1981~2001年汇率变动及相关情况

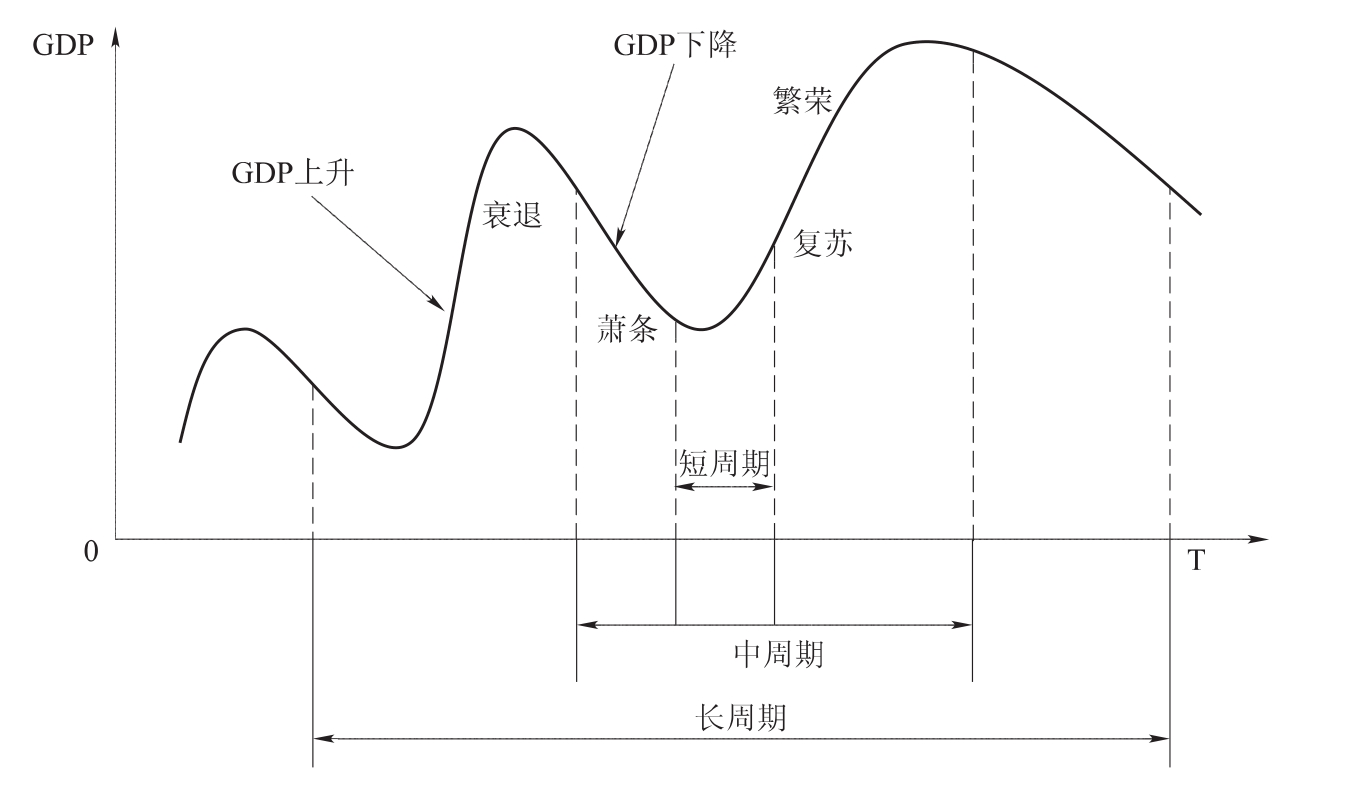

六、经济周期

(一)经济周期概念

经济周期是指国民收入及经济活动的周期性波动,表现为扩张(繁荣)与收缩(衰退)的交替出现。现代宏观经济学认为经济周期是经济增产率上升或下降的交替过程。根据这一定义,衰退不一定表现为GDP绝对量的下降,而主要表现为GDP增长率的下降。即使其值不是负值,也可以称之为衰退,经济学称之为增长性衰退。

一般把经济周期分为四个阶段,如图11.1所示。每个阶段各有自己的特点:

繁荣阶段,是指国民收入与经济活动高于正常水平的一个阶段。其特征为生产迅速增加,投资增加、信用扩张,价格水平上升、就业增加等。繁荣的最高点成为顶峰,此时就业与产量水平达到最高,但股票与商品价格开始下跌,存货水平很高,公众情绪正由乐观转为悲观。顶峰是繁荣的极盛时期,也是由繁荣转向衰退的开始。顶峰一般为1~2个月。

萧条阶段,是指国民收入与经济活动低于正常水平的一个阶段。其特征为为生产急剧减少、投资减少、信用紧缩、价格水平下跌、失业严重等。萧条的最低点为谷底,此时就业与产量跌至最低,但是股票与商品价格开始回升,存货减少,公众的情绪正由悲观转为乐观。谷底是萧条的最严重时期,也是萧条转向复苏的开始。谷底一般为1~2个月。

图11.1

衰退阶段,是指从繁荣到萧条的过渡时期,是经济从顶峰下降,但仍未低于正常水平的阶段。

复苏阶段,是指从萧条到繁荣的过渡时期,是经济从谷底回升,但仍未达到正常水平的阶段。

(二)经济周期与证券市场价格走势之间的关系

当经济处于萧条期,证券市场的交易量大幅度地减少,证券价格下降;当经济处于萧条期的谷底时,证券市场的交易量开始增加,证券价格也缓缓上升;当经济逐渐复苏时,证券价格已经上升到一定的水平;当经济处于繁荣时,证券市场交易量扩大,证券价格在顶端波动;当经济处于繁荣期的顶峰时,有先见之明的证券投资者已卖出证券;当越来越多的投资者感到繁荣期即将结束时,证券价格已进入下降通道。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。