1973年,美国建筑师协会(AIA)刊登了整幅的广告,其中有波士顿1867年建造的老市政厅,它有一个标题叫做“你所见的是最具前途的现代建筑发展趋势”。在当时,波士顿老市政厅和位于旧金山的吉拉德里巧克力工厂和罐头厂等是在全美国范围内为数不多的历史建筑再利用的成功实例。虽然在当时只是作为试验,但AIA的广告完全预示着历史保护的新趋势(图5.16)。

图5.16 美国建筑师协会的广告

六七十年代之后,美国建筑遗产保护的兴盛是显而易见的。但这种繁荣的背后是何种力量在支持?是谁在为建筑遗产保护埋单?这一方面是各种保护组织、基金会和政府推动的结果,另一方面,私人投资也占了其中的很大部分。而私人投资的增加是当时的经济发展状况和政府一系列有利于历史保护的经济政策的直接反映。市场因素第一次成为推动历史保护的主要力量,建筑遗产保护首次变成一项有利可图的产业。

1)利润空间的出现

二战结束后,美国进入了一个相对平稳的发展期,从二战结束到50年代末,美国的经济空前繁荣,国民生产总值从1945年的3 552亿美元上升到1960年的4 877亿美元,50年代工业年增长率达到4%。

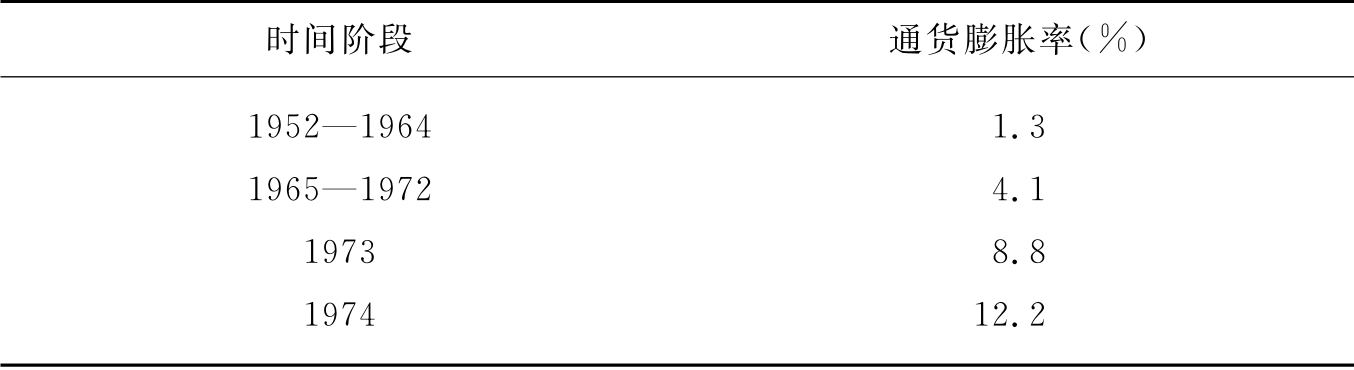

经济的高速增长,对普通美国人来说,意味着收入的增加。1945—1960年,美国人均全年可支配收入,按1958年的美元价值计算,从1 642美元上升到1 883美元,增加了近15%。虽然物价指数在1945年为62.7,1953年涨至93.2,但此后几年一直保持平稳。50年代,美国已经进入高消费时代,许多人开始使用信用卡。到50年代末期,美国家庭平均消费支出比战争结束时增加了1.7倍,超过了同期美国国民生产总值的增长。[29]战后的经济发展也造成了持续的通货膨胀。表5.2显示的是不同时间阶段美国的通货膨胀率。[30]

表5.2 美国战后通货膨胀率

可以看出,美国战后的通货膨胀率持续上升,尤其是在70年代石油危机期间,涨幅较大,作为通货膨胀最直接的体现,建筑材料和燃油的价格持续增长。而建材和作为主要施工能源的燃油价格的上升,直接导致了建设成本的急剧增加。与此同时,人工价格则相对变化较小,到了60年代末,在新建项目中,建材成本和燃料成本相对超过了人工成本,而相比新建项目,旧建筑改造是劳动密集型的,因此在当时特定的市场环境下,历史建筑再利用在成本控制上更为有利,对旧建筑进行改建和再利用比新建项目更为经济,建筑遗产再利用首次具有了成本上的优势。可以说,这是美国建筑遗产保护与再利用的重要转折点。

1976年,历史保护审议委员会发布了一项题为《建筑再利用:建造成本研究》(Adoptive Use:Survey of Construction Costs)的调查报告,报告中指出,在70年代中期,燃料和建筑材料价格的增幅大大超过了人工价格的增长,由于新建项目对大批量建材和重型机械的使用,其成本大幅增加。而旧建筑改造和再利用,由于属于劳动密集型,对建材消耗较少,经过对一系列项目的统计,发现虽然并非所有再利用项目的成本都小于新建项目的成本,但总体来看,再利用项目显示出其经济上的明显优势。调查表明,在建筑再利用的项目中,建筑拆除成本非常少,仅占总投资的1%—4%,结构成本占总投资的5%—12%,仅相当于新建项目中同类成本的一半左右。由于旧建筑给设备安装带来一定困难,且对防火等要求更为严格,使得设备成本在总投资中所占比例较高,但也仅与新建项目基本持平。[31]所以总体来看,相同面积下,旧建筑再利用投资较省,在历史保护审议委员会1978年向总统和国会的提交的报告中,列出了新建项目与修复项目的成本比较,其中可以看出两者的对比关系(表5.3)[32]。

表5.3 1978年新建项目、修复项目和部分修复项目的各项成本比较

续表5.3

*无主要结构变化**场地***场地与建筑

从中可见,在70年代的美国,建筑修复与新建项目相比,具有明显的成本优势。同样,历史保护国民信托也进行了“建筑遗产保护的经济收益”的研究。研究认为,相同面积下,旧建筑再利用的成本通常比新建成本少25%~33%。[33]旧建筑修复和再利用通常工期较短,且其项目往往处于城市的中心地段,出租率高,成本回收快。而且,在大部分城市采用设计审议制度的情况下,历史建筑的修复和再利用较容易通过审议,能够得以顺利实施。凡此种种因素,使得历史建筑的修复和再利用具有了一定的利润空间,得到了发展商的青睐。

与新建项目相比,建筑遗产保护和再利用的另一项优势就是后者属于劳动密集型,可以提供更多的就业机会。联邦总务署(General Services Administration)的调查指出:与新建项目相比,建筑再利用提供了2~5倍的就业机会。[34]不仅如此,由于建筑工人往往来自本地,因此对地方经济有积极的影响。加之历史建筑保护对于城市复兴的积极意义,因此得到了地方政府的积极鼓励。

由此可见,建筑遗产保护与再利用的发展是当时市场发展的一个必然结果,这种市场的内在推动力远非几纸政府条文或几个保护组织的努力可以比拟,可以说正是当时的市场环境和后来政府的一系列经济优惠政策导致了建筑遗产保护在七八十年代的大发展,忽略了这一背景,就无法得到一张完整的拼图。

2)联邦政府税收政策的推动

美国建筑遗产保护的市场体系是很成功的,其建筑遗产保护在战后取得的成效很大程度上要归功于公共管理与私人经营相结合的模式,在充分尊重私人权益的基础上利用经济杠杆推动建筑遗产保护的发展。市场则是这一模式的首要因素。

许多业主醉心于建筑遗产独一无二的历史与文化价值而愿意为其进行投入,但对大多数人来说,则希望历史建筑除文化价值外能够带来更多的经济收益。从一种简单化的模式来看,如果这种经济收益大大低于新建筑带来的效益,其差距超过业主保护历史与文化价值的心理底线时,对历史建筑的拆除则往往无可避免。在一个行情高涨的地产市场中,这种经济压力往往会使业主拆掉旧建筑,谋求新的建设以获取更大收益,有时历史建筑得以保存只是因为业主暂时无力进行新的发展计划;而在那些低迷的地产市场中,老建筑也很难给业主带来积极的经济回报,业主也不会对其进行精心的维护,往往任其破败。因此在任何情况下,市场规律总是倾向于使建成环境进行新旧更替,建筑遗产保护似乎是一种逆市场潮流而动的行为。

在这种情况下,政府的责任可以分为两方面,第一在于通过联邦、各州和地方的法令来约束业主的行为;第二就是为建筑遗产的维护和那些非营利的历史地产进行补助。通过政府和基金会的各种财政补贴和税务政策使历史建筑的经济回报达到业主的期望值。在第一种职能中,各种法令对于业主的约束事实上是在建筑得以保护的前提下将保护成本的来源集中在业主身上,而第二种职能,即各种财政补贴和税务减免则将这种保护成本向社会分散,两者相辅相成。美国学界形象地将其称为“皮鞭与胡萝卜”政策。

就政府的第二种职能来看,又可以分为直接援助和间接援助两部分。政府的经济补助和贷款可以看作是一种直接援助,美国也有学者称之为“前门”(Front-door)的帮助。是否应当进行财政补助以及给予多少补助由公众参与决定。这是一种公开的政治程序,作为纳税人,公民可以有机会直接参与或选出代表,来决定补助的多少。与此相应,税务的减免和激励则可以看作是一种间接援助,属于“后门”(Back-door)的帮助。这种经济补助不占用预算,而且在政治程序上更容易获得。这两种方式在美国建筑遗产保护市场化的进程中都起到了很大的作用,特别是间接的税务优惠政策。在1976年以后,美国的建筑遗产保护在很大程度上依赖于这种“后门”的帮助。不仅是建筑遗产,在社区和更大范围的保护过程中,也会使用同样的经济手段。

在市场经济中,税收政策向来就是国家调控的有力杠杆。1966年《国家历史保护法》推动了当代美国历史保护的发展,但却没有给予任何的经济刺激。恰恰相反,当时的税收政策对于拆除旧建筑的费用有一定的补偿,而无须鉴定该建筑是否具有保留价值。这与二战后的大规模城市更新的联邦政策是相吻合的,鼓励发展商进行旧城区的清除和新区的建设。但事实证明,这些新的发展项目并没有带来预期的社会和经济效益。

当五六十年代城市更新的弊病开始逐步展现之后,联邦政府开始调整自身的经济政策,认识到仅凭立法并不能有效地推动历史保护的发展。1976年,美国进行了一次税法改革,第一次试图用税务杠杆来带动建筑遗产保护。该税法改革取消了对于拆除旧建筑的任何经济补偿。对于那些以经营或买卖为目的的历史建筑修复,允许加速折旧,这使得业主可以在开始几年的税额得到减少。1976年的《税务改革法》(Tax Reform Act)使得对建筑遗产的再利用成为可以获利的产业,对于发展商来说,也具备了一定的吸引力。

两年后,税收政策做了进一步改进,为历史建筑更新建立了税务减免政策,即建筑更新税额抵免计划(Rehabilitation Investment Tax Credit,简称RITC),为以买卖或经营为目的的历史建筑修复提供了10%的税额抵扣。税额抵扣是一种更合理的经济刺激,因为之前的税额减免需要对报税的总财产进行折价来降低税款,而税额抵扣则直接从税款中进行减免,所以更为直接有效。

优惠税收政策的获得需要一定的标准。国家公园组织负责对此进行认证,只有符合《内务部历史资产处理标准》的建筑保护和更新项目才被认为是合格历史建筑(Certified Historic Structure),并获得税收优惠政策。这一政策很快就见诸成效,一年后的调查表明,130万美元的税额抵扣吸引了2 700万美元的历史建筑保护投资。在1976年到1986年的十年间,将近17 000个建筑遗产保护和更新项目———总价值达110亿美元,得到了税额抵扣。[35]城市工程的焦点戏剧性地从大拆大建转向了建筑遗产的修复与再利用。国会议员理查德·杰弗德(Richard Gephard)于1994年在历史保护国民信托的发言中将税额抵扣称为“城市复兴和再发展的最重要特点”。

鉴于该税法的成功,国会在1981年对税法进行了再次修改,出台了《经济复兴税收法》(Economic Recovery Tax Act,简称ERTA),加大了免税的力度。该税法规定:列入国家历史场所登录名单(National Regis-ter of Historic Places)之内的建筑遗产,以及国家指定历史地段之内的建筑遗产,私人业主对其进行保护和修缮将获得25%的税额抵扣。这里的历史地段不但包括联邦登录的历史地段,还包括了州和地方指定的历史地段,但后者需得到内务部的认定。除此之外,该税法对于不在登录名单之列的建筑遗产的更新也有优惠,规定对于30年以上的财产进行修复投资可以获得15%的投资税减免,对40年以上财产的修复可获得20%的投资税减免。这一税法的抵扣额度是空前的,极大地刺激了美国建筑遗产保护的发展,由于商机明显,即便那些对历史保护原本毫无兴趣的发展商也被吸引到这一领域之中。这一税法的目的并非对历史建筑进行博物馆式的封存,而是使其再生,在城市中获得新的功能,保护了大量非登录的建筑遗产。另外,这一税法也促生了许多新的历史地段,因为只要该历史地段获得内务部的认可,即可获得最高的25%的税额抵扣。从1981年《经济复兴税收法》通过,到1985年再度修改的短短四年间,就产生了82亿美元的投资,对11 000栋建筑进行了保护和再利用。[36]这种通过经济手段对私人投资的激励是其他联邦政府历史保护政策无法比拟的。

由于《经济复兴税收法》的抵扣额度巨大,使得保护者和发展商第一次结成了同盟。最大的受益者是原本背负着沉重税收包袱的投资者,这也使得很多人关心的并非建筑修复情况,以及再利用是否成功,而是能否得到相关税额抵扣。同时联邦政府也发现,在得到税收优惠的项目中,大约17%的建筑修复事实上并不符合《内务部历史保护项目执行标准》。《经济复兴税收法》规定享受优惠政策的业主在5年之内不得将建筑售出,但很多业主违反规定在5年内将建筑卖出,而没有补交相应的税款。税额抵扣对联邦政府的税收也造成了一定程度的损失,抵扣的税额从1978年的250万美元到1984年发展为2.1亿美元,并且估计到1988年将会上升到7亿美元。[37]

80年代里根执政期间,政府的财政纲领发生变化,保守主义逐渐占据上风。一些加入里根政府的国会议员甚至要取消历史保护基金(His-toric Preservation Fund)。新保守主义者则积极地为一些大企业做说客,试图减少联邦政府对历史保护的介入程度,进而限制《国家历史保护法》的应用范围。

由于80年代美国财政紧张,赤字增大,加之一些富有的个人业主对税法存在滥用现象,这一税法在1986年被加以修正。新的税法规定只有业主和长期租用者才会得到优惠政策,避免了那些单纯追求税额抵扣的消极投资。合格历史建筑(Certified Historic Structure)的最高抵扣额度降到了20%,对1936年之前建造的非合格历史建筑的税额抵扣降低到了10%。这一法案的强调方向与之前有所不同,在1981年税法中,虽然合格历史建筑可以得到25%的税额抵扣,但很多投资者更倾向于选择20%的抵扣额度,因为这降低了修复工作的标准,也缩短了审议周期。这一政策事实上造成了很多历史建筑并没有按照高标准的技术手段进行保护和修复。因此,1986年的税法拉大了两者之间税额抵扣的差距,有效地改变了这一状况。

尽管此后的种种限制和房地产的降温给历史建筑保护带来了不利的影响,联邦政府的税务政策在历史建筑保护领域还是起到了相当大的作用。1999年,国家公园组织的领导人提供了一组数据:“从1977年这一税法开始施行后,历史建筑保护的课税减免为这一领域吸引了超过20亿美元的资金,仅在1998年,这一课税减免政策就提供了超过900个项目,创造了42 000个就业机会,吸引了将近1.8亿美元的个人投资。”[38]截至2001年10月,该税务政策通过激励的手段,已经为建筑保护与再利用吸引了超过23亿美元的个人投资。

虽然新的税法激励力度有所降低,但现在的经济优惠政策更为多样

化。除联邦的投资税抵扣(Investment Tax Credit)和加速折旧(Acceler-ate Cost Recovery)之外,在州政府层面也有多样的税收优惠政策。这些税务优惠政策和庞大的社会基金支持,成为美国历史保护的重要推动力量。

20世纪70年代末到80年代中期是美国建筑遗产保护与再利用的黄金时代,大量的历史建筑得到了保存和再利用。从某种意义上来看,联邦税收政策对于历史保护的作用和意义远远超过国家登录制度。国家登录制度仅仅是保存了具有重要意义但极其有限的历史地标,而联邦税法则保留了城市中的大量历史遗存。可以说,是联邦的经济杠杆和地方的历史保护,成就了今日美国城市的历史景观。

3)州政府的税收优惠政策

(1)税金增额融资(Tax Increment Financing)

税金增额融资(TIF)是很多州使用的一种机制,它能够帮助当地的政府为已指定的历史区域的再发展筹集资金。这种手段已在“主要街道”复兴计划、开展市区再发展工程的地区和商务提升区中实施,同样也用于私人的财产,在萧条的地区,当地政府都在鼓励私人财产的再发展。通过州立法,税金增额融资能在经济上实现历史地区的形象提升,如新的人行道、地下设施和车库的修建,也可以用来为开发提供优惠条件(补助及贷款),从而解决市中心复兴计划的主要开销。

税金增额融资是与当地财产税有关并经过法律认证的程序。在程序的开始,社区首先估计当地在税金增额融资应用范围内的财产价值,以这些价值的总和作为基准。而当地复兴计划所创造的价值超过这个基准时,超过的部分可作为税收收入,仍被用于复兴计划中。

另一种途径是在开发过程中冻结财产税(有时候甚至可以延续到工程完成后几年),并给开发商额外的财政上的缓解帮助,使工程在市场状况不好的情况下也能保持活力。

(2)低收入住宅税收抵扣(Low-income Housing Tax Credits)

从事历史建筑修复和开发的地产商可以申请低收入住宅税收抵扣,这有助于开发商对历史建筑进行修复,并以较低的价格提供给低收入人群。为了获得申请资格,工程最后收入必须能够支付建设所需的最少支出,出租或出售价格必须符合政府的指导方针。

(3)州税收抵扣(State Tax Credits)

目前,超过15个州为建筑遗产修复工程的投资提供一定形式的税收抵扣,而其他的很多州正进行着同样的计划。其中13个州为用于盈利的历史建筑修复提供税收抵扣。这种税额抵扣在密苏里、马里兰、弗吉尼亚以及北卡罗来纳等州运转良好。密苏里、马里兰和弗吉尼亚为较低档的及原业主继续使用的建筑提供30%的税额抵扣;北卡罗来纳为盈利建筑提供20%的税额抵扣,为自用住宅提供25%的税额抵扣。

密苏里州的圣路易斯(St.Louis)就是说明州收入税收抵扣(ITC)重要性的最好的例子。1986年联邦降低税额抵扣后,该地对修复工程的投资几乎停滞。到了1988年,密苏里州税法规定,用于住宅和商业用途的历史建筑修复可获得25%可转让的税额抵扣,很快即有20个新的修复工程开始在圣路易斯的市中心开展开来。其中最大的是卡普勒斯车站(Cupples Station),这是一个具有悠久历史的货运火车站,有10栋建筑,占地12英亩。联邦和州的税额抵扣相结合,总共为这个2.5亿的工程提供了相当于5千万的工程款。[39]

(4)自用住宅税收抵扣(Homeowner Tax Credits)

为了鼓励对私有住宅的修复,很多州建立了自用住宅税收抵扣计划。业主购买或拥有的住宅如果位于州或联邦指定的历史保护区内,那么购买者或物主能够得到高达修复开支20%的税收抵扣,平均每户为40 000美元。或者,这个抵扣也可以用于抵按揭贷款。但是这一计划至今还未在联邦范围内实施。

此外,在州政府层面还有财产税免除(Property Tax Exemption)、所得税减额(Income Tax Abatement)、税额抵扣(Credit)、特例评价(As-sessment)、销售税免除(Sales Tax Exemption)等政策。这些政策极大地促进了私人投资的活跃。

在历史保护投资增加的同时,越来越多的管理者认识到历史保护带来的经济收益,1994年至1999年在新泽西和得克萨斯开展的经济效益研究表明:全州范围内的历史修复工程的投资比起其他的开发投资来说,更具有对经济的催化作用。例如,在新泽西对非住宅类历史财产的修复投资,每100万美元能在全国创造38.3个工作机会,在全州创造19.3个工作机会。相比较而言,对新的非住宅类的建设投资,每100万美元只能在全国创造36.1个工作机会,在全州创造16.7个工作机会。[40]历史区域复兴带来了巨大经济收益,并改变了城市的发展模式。90年代末开始,精明增长(Smart Growth)代替了城市蔓延(Urban Sprawl)[41];而另一方面,历史建筑保护与再利用的勃兴也使大众意识和社会文化发生了改变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。