【案例】

作为某上市公司的总经理,蔡先生需计划公司下年度的进一步发展规划,包括新项目的投资所涉及的厂房的扩建和机器设备的增加。而蔡先生将面临采用何种经济模式来实现其计划的问题。蔡先生面临的问题应该如何解决呢?

案例的简单分析:

第一,蔡先生应先根据该公司目前的资产结构和资本结构来评估其经营风险、财务风险及总风险;

第二,分析确定如果该公司进一步发展所能承担的风险;

第三,根据上面的结果再确定如何合理可行地利用经营优势和债务资本的杠杆效应来提高公司的经营成果和股东收益率。

一、经营杠杆

(一)经营风险

1.经营风险的概念

经营风险是指企业在没有负债的情况下未来经营利润或息税前利润的不确定性,是企业经营的内在风险。经营风险不仅仅各行业不同,而且同行业的不同企业也有差别,并随时间而变化。经营风险影响着企业的筹资能力,是决定企业筹资投资决策的一个非常重要的因素。

2.经营风险的影响因素

影响企业经营风险的因素很多,主要有:

(1)产品需求

在其他因素保持不变时,市场对企业产品的需求越稳定,经营风险就越小;反之,经营风险就越大。

(2)产品售价

一个企业的产品在市场上的销售价格越稳定,经营风险就越小。

(3)产品成本

产品成本是收入的抵减,成本不稳定会导致利润不稳定,所以产品成本变动越大的,经营风险就越大;反之,经营风险就越小。

(4)调整产品售价的能力

当企业的投入成本提高时,有些产品能较方便地在市场上提高销售价格,以弥补因投入价格的提高带来的损失,当其他因素保持不变时,企业的这种调整能力越强,经营风险就越低。

(5)固定成本的比重

在企业全部成本中,固定成本所占比重较大时,单位产品分摊的固定成本额就多,若产品量发生变动,单位产品分摊的固定成本会随之变动,最后会使利润更大幅度地变动,导致经营风险越大;反之,经营风险就越小。

(二)经营杠杆

1.经营杠杆的概念

企业的经营成本通常包括固定成本和变动成本两部分,固定成本在销售收入中的比重大小,对企业风险有重要影响。在其他条件不变的情况下,产销量的增加虽然不会改变固定成本总额,但会降低单位固定成本,从而提高单位利润,使息税前利润的增长率大于产销量的增长率。反之,产销量的减少会提高单位固定成本,降低单位利润,使息税前利润下降率也大于产销量下降率。如果不存在固定成本,所有成本都是变动的,那么边际贡献就是息税前利润,这时息税前利润变动率就同产销量变动率完全一致。这种在某一固定成本比重的作用下,销售量变动对息税前利润产生的作用,称为经营杠杆。经营杠杆实际是一种成本结构,具有放大企业风险的作用。

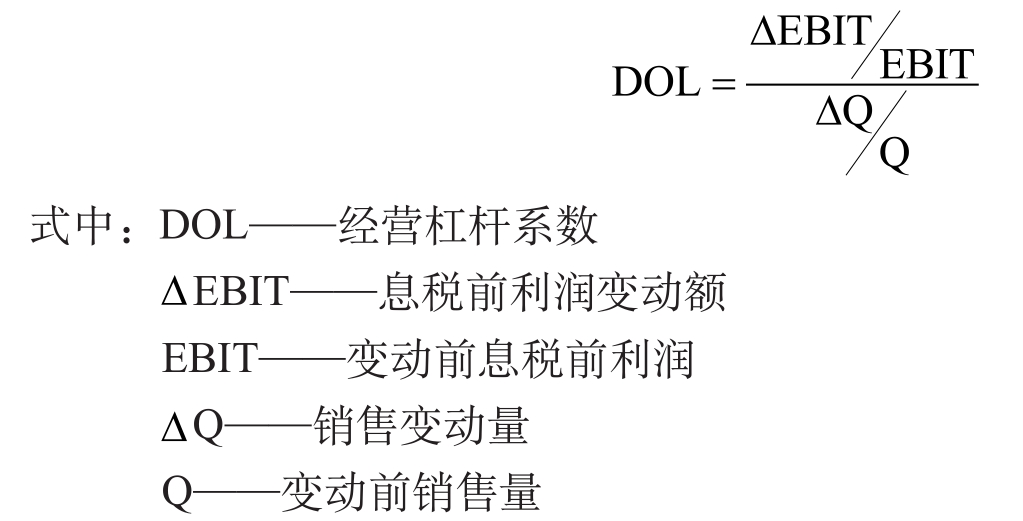

2.经营杠杆系数

一般用经营杠杆系数来表示经营杠杆的大小,它等于息税前利润变动率对销售量变动率的倍数。经营杠杆系数越大,表明经营杠杆作用越大,经营风险也就越大;反之,经营杠杆系数越小,表明经营杠杆作用越小,经营风险也就越小。计算公式为:

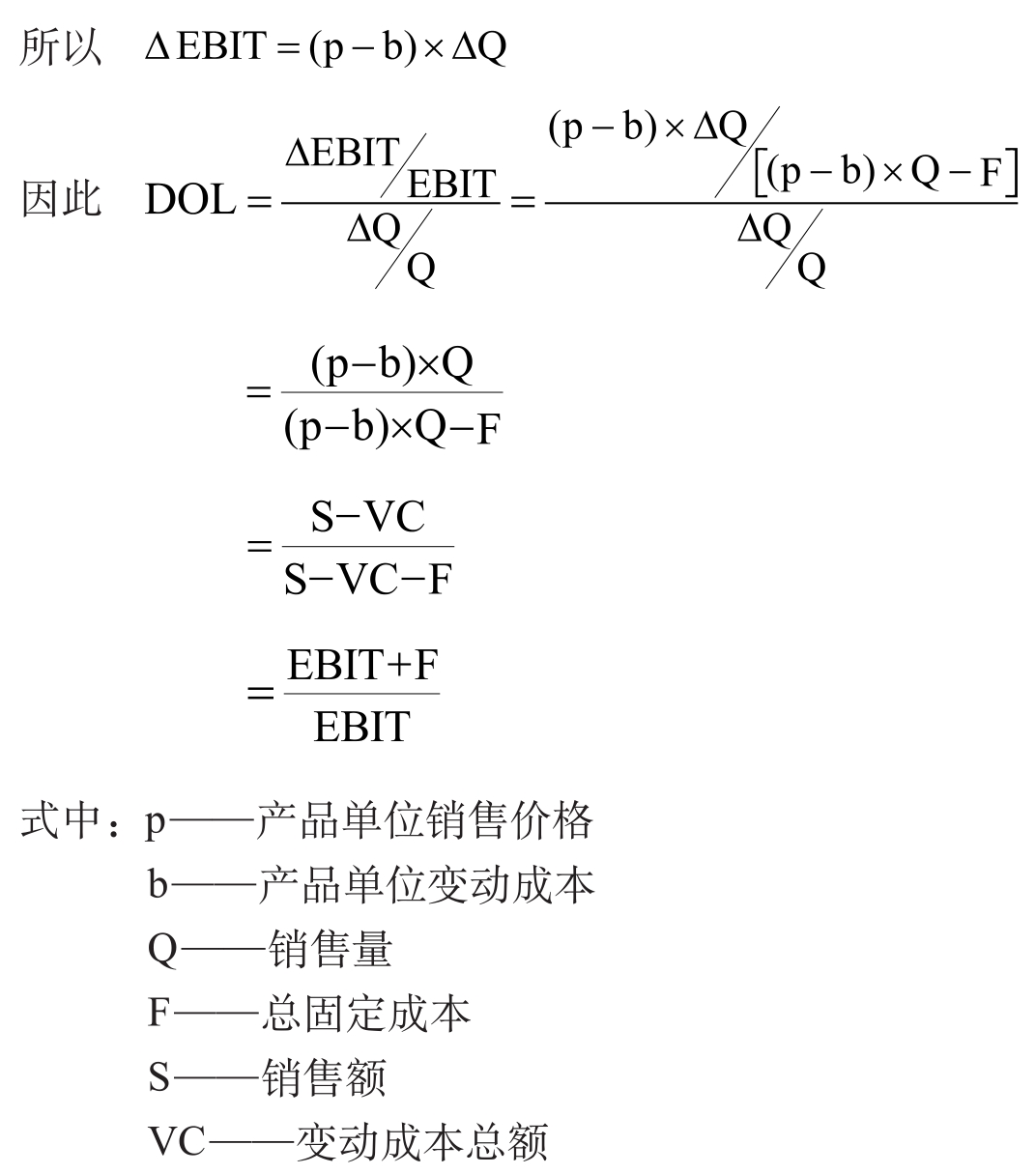

假定企业固定成本、单位可变成本和销售价格不变时,经营杠杆系数可作如下变换:

![]()

由于p、b、F都不变化,

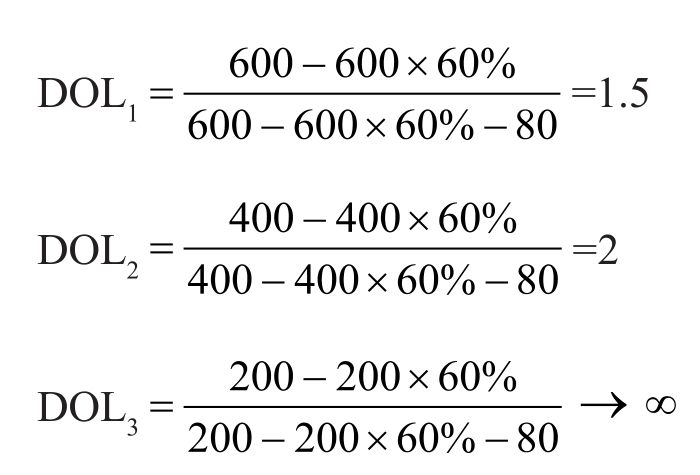

【例4-8】某企业生产A产品,固定成本为80万元,变动成本率为60%,当企业的销售额分别为600万元、400万元、200万元时,试计算该企业的经营杠杆系数。

从上例可分析得出:

(1)在固定成本不变时,销售额越大,经营杠杆系数越小,经营风险也就越小;反之销售额越小,经营杠杆系数越大,经营风险也就越大。

(2)在固定成本不变时,经营杠杆系数说明了销售额增长(减少)所引起利润增长(减少)的幅度。

企业一般可通过增加销售额、降低产品单位成本、降低固定成本比重等措施使经营杠杆系数下降,从而降低经营风险。

二、财务风险

(一)财务风险

1.财务风险的概念

企业通过债务和优先股筹资会给企业带来风险,全部资本中债务资本比率的变化带来的风险就是财务风险。

2.财务风险的影响因素

影响财务风险的因素主要有:

(1)利率水平的变动

如果市场利率波动较大,企业的财务风险就会增加。这是因为市场利率水平较低有利于降低企业的财务费用;而利率水平较高会使企业的负担加重,利润就会下降。

(2)资金供求的变化

如果市场上资金供应比较充裕,企业可以随时筹到资金;反之,企业不仅面临市场利率升高的风险,而且还会遇到筹不到资金的可能。

(3)获利能力的变化

如果企业经营状况比较稳定,获得的息税前利润完全能支付债务利息,其财务风险相对较小;反之,如果销售状况不稳定,加之有较大的经营杠杆,有可能息税前利润不能支付债务利息,则其财务风险较大。

(4)财务杠杆

当债务资本比率较高时,投资者负担较多的债务成本,并承受负债对收益变动的冲击,从而加大财务风险;反之,当债务资本比率较低时,财务风险较小。

其中财务杠杆对财务风险的影响最为综合,投资者欲获得财务杠杆利益,需要承担由此引起的财务风险。因此,必须在这种利益和风险之间进行合理的权衡。

(二)财务杠杆

1.财务杠杆的概念

企业负债经营,不论利润多少,债务利息通常都是不变的。当利润增大时,每1元利润所负担的利息就会相对减少,这能给投资者带来更多的收益;反之,当利润减少时,每1元利润所负担的利息就会相对增加,从而使投资者收益大幅减少。这种债务对投资者收益的影响称为财务杠杆。

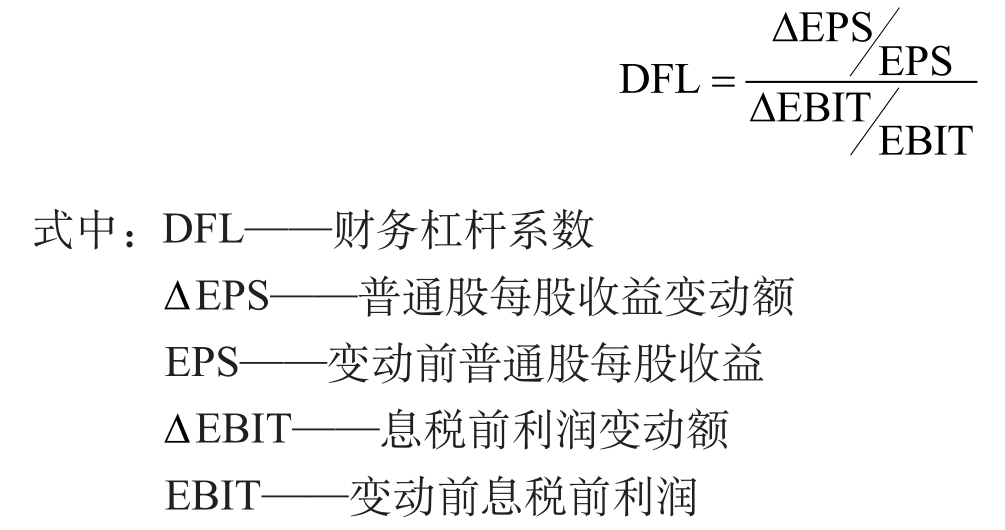

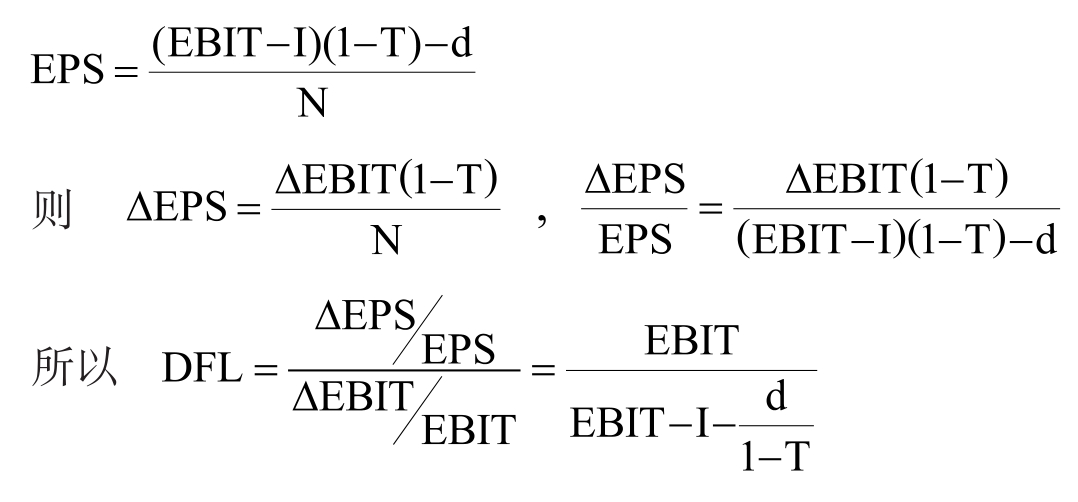

2.财务杠杆系数

与经营杠杆作用的表示方式类似,财务杠杆作用的大小通常用财务杠杆系数来表示。财务杠杆系数等于普通股每股收益变动率对息税前利润变动率的倍数。财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;反之,财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。计算公式如下:

上述公式还可以进行如下推导:

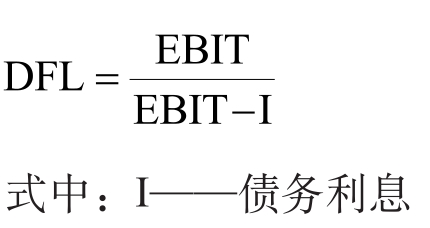

当不考虑优先股时,公式可简化为:

从公式还可分析得出:

(1)财务杠杆系数表明的是息税前利润增长所引起的每股收益的增长幅度。

(2)在资本总额、息税前利润相同的情况下,负债比率越高,财务杠杆系数越高,财务风险越大,但预期每股收益也会相应较高。

(3)当资本结构、利率、息税前收益等因素发生变动时,财务杠杆也会变动,从而表现出不同程度的财务杠杆利益和财务风险。

【例4-9】某企业总资产为40万元,负债比率为50%,债务利率为12%,所得税率为40%,销售额为40万元,变动成本率为60%,固定成本为8万元。试求该企业的财务杠杆。

![]()

计算结果表明息税前利润每增加1倍普通股每股收益将增加1.18倍;同样,息税前利润每下降1倍普通股每股收益将下降1.18倍。

(三)总杠杆

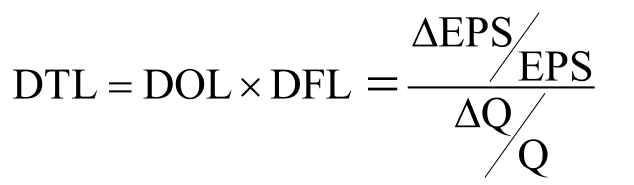

从以上介绍可知,经营杠杆通过扩大销售影响息税前利润,而财务杠杆通过扩大息税前利润影响收益。如果两种杠杆共同起作用,那么销售稍有变动就会使每股收益产生更大的变动。通常把这两种杠杆的连锁作用称为总杠杆作用。

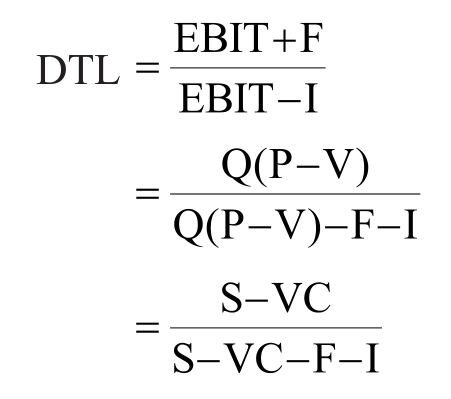

总杠杆作用的程度,可用总杠杆系数DTL表示,它是经营杠杆系数和财务杠杆系数的乘积,表示销售变化如何影响普通股每股收益。其计算公式如下:

上述公式还可继续推导如下:

【例4-10】A公司的经营杠杆系数为1.5,财务杠杆系数为2,求其总杠杆系数。

DTL=DOL×DFL=1.5×2=3

从公式分析可得出:

(1)总杠杆系数能够估计出销售变动对每股收益造成的影响。

(2)为达到某一总杠杆系数,经营杠杆和财务杠杆可以有很多不同的组合。在实际中,企业对经营杠杆和财务杠杆的运用,必须考虑未来一段时期内外界环境如何影响企业的销售,从而决定采用何种有效的杠杆组合。有时即使两种组合的经营杠杆和财务杠杆并不一样,但却能产生相同的组合杠杆的结果,决策者通过选择不同的杠杆组合形式,有助于作出正确的决策。

例如,经营杠杆系数较高的公司可以在较低的程度上使用财务杠杆;经营杠杆系数较低的公司可以在较高的程度上使用财务杠杆。高科技企业或资本密集型企业由于投入的固定资产比较多,所以其经营杠杆相应较高,当预计外部经营环境发生恶化时,这些企业应控制负债比率,以免形成过高的总杠杆,避免因销售下滑给企业造成较大的损失;相反,当外部环境对企业发展有利时,财务杠杆的适当增大,对每股收益会带来较大的好处;而经营杠杆较低的企业,财务杠杆的大小,对每股收益的变化影响则相对较小些。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。