一般来说,社会保障基金的投资业绩主要来源于资本市场的一般收益率水平、市场风险水平、投资管理人的专业才能和管理人盈利的偶然性四个方面。社会保障基金投资绩效评价就是在剔除了市场一般收益率水平、市场风险和盈利偶然性的前提下,对投资经理人投资水平的公正客观的评价。但是,鉴于中国社会保障基金的特殊性和当前的资本市场状况,在评价投资业绩的时候不应该将市场风险的有效规避同社会保障基金业绩完全割裂开来,此外还应该把社会保障基金的持续赢利能力作为评价投资管理人的投资才能的重要指标来考察。

(一)社会保障基金的传统绩效评价法

社会保障基金与一般基金的绩效评价不同,如果社会保障基金采用部分委托的方式,由社会保障制度的参加者来选择投资组合,则投资风险由参保人承担,而且各账户的盈利水平也存在差异。在部分委托投资管理模式下,社会保障基金的投资管理人只是设计出多个不同风险类型的资产组合(或基金)供参保人选择,投资管理人只提供投资参考意见。这种投资管理方式对投资管理人的要求较低,投资绩效评价主要是检验各投资组合的设计水平。如果采用全权委托投资管理的方式(我们建议在中国采用这种投资管理模式),则基金总资产的盈利水平是相同的,社会保障基金不是按基金单位划分资产的,而是按总的净资产值和净资产收益率来评价社会保障基金投资收益状况。

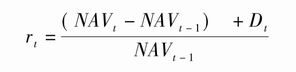

社会保障基金投资收益率指标是基金评价体系的基础,社会保障基金的收益率为

式中:

rr为t单位时间内的净资产收益率;

NAVt为t时刻的资产净值;

Dt为t时刻的现金分红。

净资产收益率是一个重要的业绩评价指标,不同单位时间内的净资产收益率可以进行比较,不同投资管理人在同一单位时间内的净资产收益率也可以进行比较。但是,净资产收益率的缺陷是对投资管理人的业绩影响因素无法做出准确判断。当基金获得较高收益率时,不知道这是市场因素的影响,还是冒较大风险所得,抑或是管理水平较高所致。

(二)社会保障基金的现代绩效评价法

从资本市场均衡理论可以知道,收益率与风险的对应关系导出的资本资产定价模型,对资产组合优化的评价非常重要。如果不考虑风险因素就无法对投资绩效作出全面、科学的评价。因此,对社会保障基金绩效的评价,不仅要看其收益率水平,而且应结合市场风险因素加以分析。

1.市场基准的选择和无风险利率的选择。社会保障基金投资绩效评价需要有合理的评价基准,即选取一个“参照物”作为评价基准。评价基准选择包括:(1)基准指数的选择。由于历史上的原因,中国目前存在深市和沪市两大股票市场。两市的市场环境相同,影响两市走势的外部因素也基本相同,所以两市A股运行态势应该是一致的。但是由于沪、深两市在指数制定的时候所考虑问题的出发点不尽相同,从而造成了在同一个环境下两市指数走势的差异。虽然目前有一些机构推出了一些指数系列,如中信指数系列、银河指数系列和新华指数等,但其权威性尚需市场的进一步认可。为了增强评价结果的真实性和可靠性,我们在基金评价的过程中选择了深市成分股指数、上证综合指数、两市的指数加权平均指数和中信指数四种指数为评价标准,以便从多个侧面反映基金的整体绩效,弥补用单一指标作为评价标准的缺陷,保证基金评价标准选择的科学性。(2)基准利率的选择。在近似于零风险状态下的收益率通常作为评价基准利率,一般都是将短期国债的市场利率作为无风险利率,最好选择半年或一年期以内的国债作为参考标准,也可以选择国债回购交易市场的短期回购利率作为无风险收益率标准。无风险收益率是基金投资收益率的底线,低于无风险收益率的投资是失败的投资。

2.Treynor(特雷诺)指数。Treynor指数又称为酬报与波动性比率,它是基金单位风险的获利能力指标。它是利用证券市场线为基准来评价基金业绩的,它等于单位系统风险对应的风险溢价(超过无风险利率的那部分收益率),计算公式为

Tp=[E(rp)-rf]/βp

式中:βp为系统风险指标,即基金资产组合对市场波动的响应程度; Tp系数相当于证券市场线的斜率。从证券市场线方程可知,在资本市场均衡状态下,Tp等于市场组合的风险溢价。如果Tp大于SML的斜率,则该社会保障基金的资产组合业绩优于市场组合的水平;反之,如果Tp小于SML的斜率,则表明投资管理人的业绩劣于市场表现。

用Treynor指数评价投资管理业绩的方法,就是对同一评价期内,各社会保障基金的Treynor指数的大小进行比较,即各社会保障基金的资产组合的业绩与市场组合业绩的比较。Treynor指数越大则业绩越好,说明投资管理人的系统风险控制及判断能力较强,是衡量基金经理人利用风险获取回报能力的指标。

3.Sharpe(夏普)指数。Sharpe指数,又称为报酬与变动性比率,它是利用资本市场线为基准来评价基金业绩的方法,它等于单位基金资产组合风险对应的风险溢价[17],计算公式为

Sp=[E(rp)-rf]/σp

式中:σp为非系统风险指标,即社会保障基金资产组合风险。

Sp系数相当于资本配置线(CAL)的斜率,从资本配置线方程可知,在资本市场均衡状态下,Sp等于资本市场线方程的斜率,即市场组合的报酬与变动性比率。如果Sp大于CML的斜率,则该社会保障基金的资产组合业绩优于市场组合的水平;反之,如果Sp小于CML的斜率,则表明投资管理人的业绩劣于市场表现。

用Sharpe指数评价投资管理业绩的方法,就是对同一评价期内,各社会保障基金的Sharpe指数的大小进行比较,即各社会保障基金的资产组合的业绩与市场组合业绩的比较。Sharpe指数越大则业绩越好。与Treynor指数相比,Sharpe指数既考虑到非系统风险(即单位非系统风险的风险溢价)的影响,也考虑到系统风险(即与代表系统风险水平的市场组合的单位风险溢价相比较)的影响,Sharpe指数值越大说明投资管理人的非系统风险以及系统控制及判断能力较强。

4.Jensen(詹森)指数。尽管Treynor指数和Sharpe指数能指出投资管理人所管理的社会保障基金资产组合的业绩优劣,但无法反映各社会保障基金之间的业绩优劣的程度。1968年Jensen提出了一个以CAPM为基础的业绩衡量指数。

Jp=E(rp)-{rf+βp[E(rm)-rf]}=αp

在实证研究中,用以往的收益率数据计算出E(rp)、E(rm)和βp的估计值,然后带入公式求出Jp的值,Jp值越大则投资绩效越高。显然Jensen指数是以证券市场线为衡量基准的指数,Jensen值就是(在相同的市场风险下)偏离证券市场的收益率差值αp(如图3-9所示)。Jensen指数反映了投资管理人把握市场风险的能力。

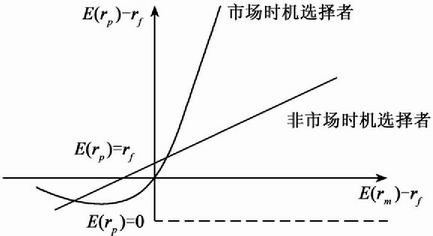

5.投资管理人市场时机选择能力的评价。投资管理人市场时机的选择能力是评价投资管理人在不同市场组合收益率下,如何调整社会保障基金的资产组合。即投资管理人预测证券市场出现下降趋势时,他们将调整投资组合的市场风险,把资产组合中市场风险较大的股票卖出或买入市场风险较小的股票(或债券);反之,在预测市场上升时,买入市场风险较大的证券而卖出市场风险较小的证券。

投资管理人把握市场风险的能力,可以通过证券市场线模型进行判断。

E(rp)=αp+rf+βp[E(rm)-rf]

当E(rm)>rf时,应选择较高βp值的证券组合;当E(rm)<rf时,应选择较低βp值的证券组合。如果投资管理人不进行对市场时机选择的操作,其证券组合的βp值相对稳定,如图3-10所示。

图3-10 市场时机选择

如果持有市场指数基金和国债基金构成的资产组合,两者之间的比例是一定的,设市场指数基金占0.6,国债基金占0.4,则βp值是稳定的。市场实际选择者在市场行情好时,把国债基金调整为市场指数基金,则该资产组合的业绩好于指数基金,曲线向上弯曲,即斜率随rm增加而逐渐增大。

Treynor和Mazuy首先提出[18],在一般线形单指数模型中加入一个平方项,用来估计市场时机选择这条曲线,其方程式为

rp-rf=a+b(rm-rf)+c(rm-rf)2+ep

式中:rp为资产组合收益率E(rp)的估计值,rm为市场组合收益率E(rm)的估计值;a、b和c为回归分析所得的系数。如果c大于零,说明市场时机确实存在,因为平方项能够使特征线在市场组合的风险溢价较大时,相应变陡。

6.基金持续盈利能力指标。持续盈利能力指标是衡量基金自成立之日起到当前所有会计年度内收益率水平的一项指标。该项指标的定义为当前基金的盈利水平减去前一个评价周期(如半年或一年)的收益水平除以基金前一个评价周期(如半年或一年)盈利水平的绝对值。

尽管还有其他指标或方法可以用来评价投资管理人的专业水平,但上述的几种指标和方法已经基本上能够对投资管理人的投资业绩进行较科学的评估。由于各评价指标和方法采用的数据都是以往各年度的经营数据,因此,对未来投资管理人业绩的预测仍存在局限。现在,世界各国的社会保障基金的委托人与其他基金的委托人一样只能根据各投资管理人的以往业绩来决定自己的选择,并依赖于以往的大量数据作为统计分析的基础。中国证券市场的投资管理人的业绩评价的数据较少(1991年已经出现了一些小规模、非市场化的基金,1997年11月《证券投资基金管理暂行办法》颁布,从此中国证券投资基金在全国大规模发展起来),很多统计分析只能将评价周期缩短为半年甚至1个月,这与社会保障基金的长期投资目标所要求的稳定性不相符合,但随着中国证券市场的发展,投资管理人将逐渐成熟,他们的业绩稳定性也会提高,为社会保障基金合理选择投资管理创造了条件。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。