六、日本公共年金制度的课题

(一)制度成熟与制度疲劳的问题

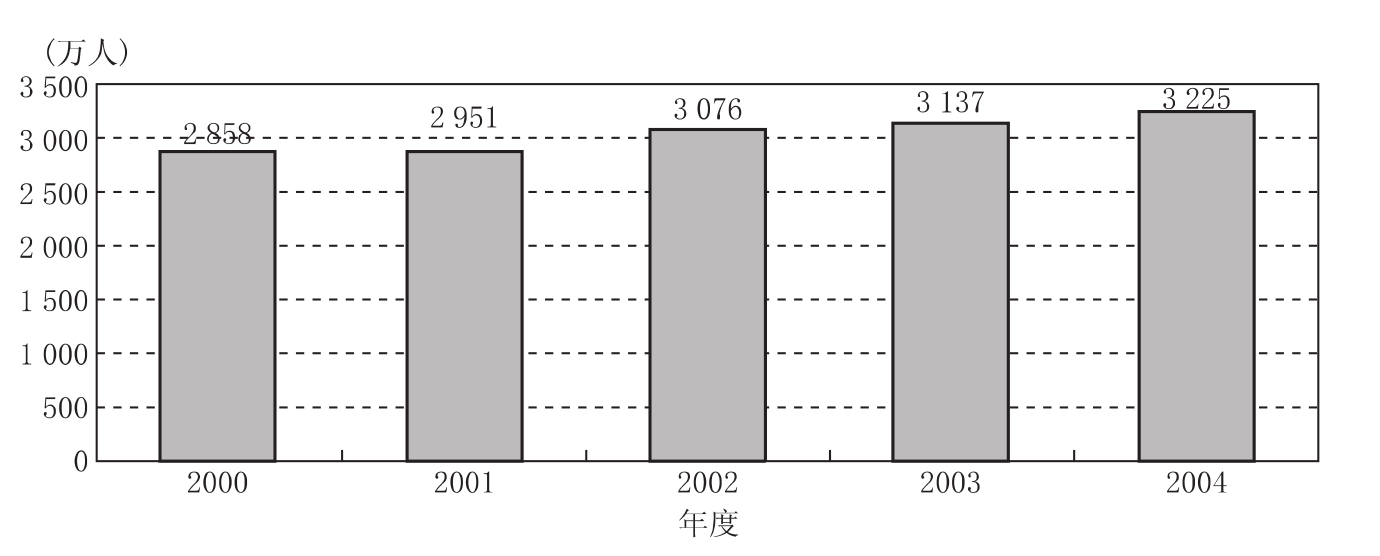

经过较长时期的发展和多次改革,日本的公共年金制度已经成为人们老后收入的重要保障而根植于寻常百姓的生活。如图3.10所示,早在2004年度末,日本有权领取年金人员的数量就已达3200万人,相当于每4个日本人中就有一人在领取年金,这一状况随着人口老龄化和少子化的进一步加深,会变得越来越严重。

资料来源:同图3.9。

图3.10 日本领取公共年金人数的变化

而且,从老年家庭的收入状况来看,其平均每个家庭总收入中各项收入占比来看,年金成为老龄家庭最主要的收入来源。据厚生省2006年进行的一项调查表明,在老龄家庭年收入296.1万日元中,公共年金所占比例为70%(206.0万日元),有60%的老年家庭完全依靠年金生活。(47)

2006年厚生劳动省所作的民意调查显示,老后收入主要依赖于公共年金者(即选择“几乎完全依赖公共年金”、“以公共年金为主,辅以个人年金和储蓄等自助努力以及子女抚养”、“力求依靠自助努力和家人的抚养,但不得不以年金为主”的被访者)的数量已超过80%。这一结果表明,公共年金制度已成为老年人生活的基础。

但同时,随着经济的长期低迷和少子老龄化的加深,对公共年金制度的不安和不满也日益增强。在以上民意调查中,选择“自己所能领取的年金将低于所缴纳的保险费”这一项目的被访者占43.9%,选择“将来也许拿不到年金,或者自己所能领取的年金将大幅度下降”的被访者占41.6%,选择“社会保险厅存在浪费”和“将来会不堪重负”的被访者分别达33.0%和25.9%。(48)

另一方面,在所谓“失去的10年”中,由于日本经济在泡沫崩溃以后长期陷于低迷,企业为了抑制工资成本而不得不大量增加对非典型就业人员的雇佣,这对日本的公共年金制度也产生了很大的影响。

所谓非典型就业是指临时工、劳务派遣等企业正式员工以外的就业形态。这些人员的增加,在很大程度上造成了国民年金的空洞化。根据社会保险厅的“2002年国民年金被保险者实态调查”,在国民年金加入者的第1号被保险人中,个体经营者所占比例不断下降,而临时工和钟点工以及无业人员的比例则相对上升,已占半数以上。国民年金已不再是个体经营者的年金,而成了非典型就业人员和无业人员的年金。社会保险厅的这一调查还显示,个体经营者中国民年金的拖欠率为13.9%,家庭企业从业人员为12.4%,而临时工和钟点工则高达22%,无业人员为18.1%,非厚生年金适用对象的企业员工更高达24.1%。显然,临时工和钟点工,以及非厚生年金适用对象的企业员工的拖欠率最高。

与此同时,厚生年金的空洞化趋势也日益明显。按规定,一周工作30个小时以上的非典型就业人员,可以成为被雇佣者年金制度的被保险人。但非典型就业人员的厚生年金保险适用率中,员工数量在5人以下的企业,其适用率极低。员工数量在100人以下的中小企业的适用率也在30%以下。即使是适用率最高的500—900人的企业也仅为70%略多一些。厚生年金的空洞化,意味着本来应该成为厚生年金适用对象(潜在的第2号被保险人)的人员,因被排除在厚生年金适用范围以外而不得不成了国民年金的第1号被保险人,从而加剧了国民年金的空洞化。(49)这些都表明,日本公共年金制度已经陷入僵化、漏洞百出的疲劳境地。

(二)日本关于公共年金制度改革的若干争论

少子老龄化趋势的进一步加剧而产生的对公共年金制度的信任危机,和因非典型就业的大量增加和厚生年金的限制所造成的国民年金的空洞化等问题,引起了人们对公共年金制度的广泛关注。近年来,日本对公共年金制度改革的讨论,已经开始逐步涉及对制度体系的根本变革的问题。其中,较具代表性的争论集中在以下几个方面:

1.关于基础年金的财源筹集方式

出于对公共年金制度的不信任,近年来,拖欠保险费,甚至拒绝加入年金保险的现象日益严重。针对这一情况,有人主张,应该完全以税收形式来取代现行的社会保险方式,使税收成为基础年金的唯一财源。其理由是,这样做可以解决一部分人不愿意加入保险的问题和对保险费的拖欠问题,实现真正的“国民皆年金”理念。同时,在现行制度下,由于第1号被保险人所缴纳的保险费采用不与收入挂钩的定额方式,因而存在收入越高负担越轻的所谓“累退性”问题。以税收形式取代现在的缴费形式,还有利于解决这一现行社会保险方式下所无法解决的累退性问题。

但反对意见认为,以缴费方式筹集基础年金的所需资金有助于使人们较为清楚地认识到给付与缴费之间的关系,减少对给付金额和缴费进行调整的阻力。同时,如果改为采用税收方式,必然带来作为其主要财源的消费税率的提高,并同时减轻企业对公共年金制度的现有责任,造成新的不公平。

由于以上正反两个方面的意见在短期内难以达成一致,2004年度的改革确认了继续采用社会保险方式的前提,将改革的内容集中在加大对保险费的征收强度以提高缴费率,同时把对基础年金的国库负担比例提高到二分之一等措施上。

但是,这一改革并没有从根本上解决问题,试图通过提高消费税的税率,以此为税源来解决公共年金的财源问题的同时,彻底改变日本公共年金的制度设计,将基础年金变为与收入彻底脱钩的人人享有的权利是一种思路,而另一种思路则认为彻底取消基础年金,而改为只是针对老后低收入、无收入者的福利制度,以此来减轻国民的税收负担。

以上这两种争论在理论上基本上反映了两种不同的价值观,即到底是“大政府”还是“小政府”的问题。从文化传统的角度,似乎前者更为合适日本;但从现代社会经济全球化的角度来看,似乎后者更能给日本带来降低社会总成本,提高经济竞争力。不过,因为公共政策的不可预测性,所以,这完全变成了政治上的拉锯战,以至于日本政坛上烽火不断,政权交替频繁,而问题始终得不到解决,进一步加重了人们对公共年金制度前途的忧虑。

2.扩大厚生年金的适用范围

如上所述,非典型就业的增大和厚生年金对非典型就业人员的限制,在很大程度上造成了国民年金的空洞化。所以,解决这一问题的方法之一是扩大厚生年金的适用范围。

问题是,在现行制度下,第3号被保险人虽然不能获得收入比例部分的第二层年金,但他们既无需承担国民年金的保险费,也无需缴纳厚生年金的保险费。而一旦成为厚生年金的适用对象,他们则必须缴纳厚生年金的保险费。因此,从对非典型就业人员所实施的民意调查中可以看到,同时属于第3号被保险人的非典型就业人员大多反对扩大厚生年金的适用范围,而第3号被保险人以外的非典型就业人员则大多赞成这一改革。

扩大厚生年金适用范围的另一个障碍是企业对保险费的负担问题。因厚生年金适用范围的扩大而增大的企业负担,最终必须通过对工资、价格或者利润的调整而由职工、消费者或者企业的股东承担。如果这三者间的调整发生问题,将会严重影响企业的发展甚至生存。因此,在实施这一改革时,特别是对中小企业应该注意采用较为和缓的过渡性措施,以避免发生因这三者之间的调整所带来的企业经营上的问题。

3.对被用者年金制度的整合

为了消除厚生年金和公务员共济组合之间在保险费率上的差距,日本政府决定对同属被用者年金的共济年金和厚生年金进行整合。

致使厚生年金和共济年金的保险费率产生差异的原因主要来自于基础年金制度。其实,厚生年金的第二层(收入比例)部分的保险费率与公务员共济年金的第二层保险费率基本上是相同的。而且,国民年金要求厚生年金和共济年金进行支付的人均基础年金支出费也是相同的,均为15300日元(2005年)。但如果将人均基础年金支出费的金额换算成保险费率,那么,由于保险费率等于人均基础年金支出费除以年金加入者的平均收入额,因此,平均收入较高的共济年金的保险费率就显得比较低,而平均收入较低的厚生年金的保险费率则显得比较高。因此,将这两种年金制度的保险费率均等化,实际上意味着对共济年金的加入者征收更高的人均基础年金支出费。

这一改革是与扩大厚生年金适用范围的改革密切相关的。如上所述,厚生年金对非典型就业人员的适用范围还极为有限。但它毕竟已经覆盖了一部分低工资的非典型就业人员,这才使得厚生年金的平均标准收入低于共济年金。在这种情况下,如果进一步扩大厚生年金的适用范围,那么,厚生年金的平均收入将进一步降低,保险费率也将进一步上升。另一方面,共济年金则完全由正式职工所组成,其对象不包括非典型就业人员,因而其平均收入将继续维持在较高水平,保险费率也将维持在较低水平。这也就是说,如果对现行制度下的保险费率不予整合,那么,非典型就业人员的费用就将完全由厚生年金消化。本着雇用的流动化和非典型就业所带来的社会成本应该由全社会来承担这一理念,对共济年金和厚生年金进行整合的问题被提上了改革日程。

4.第二层给付的民营化或完全基金化问题

涉及制度体系根本性变革的另一个问题是,对年金制度的第二层部分进行民营化或者完全基金化。主张实施民营化的意见认为,公共年金只需保留基础年金部分,而第二层的厚生年金和共济年金则可以予以废除,代之以民间的企业年金或者个人年金。主张完全基金化的意见则认为,为了尽可能地降低将来的在职人员负担,即使继续保留第二层的公共年金,也应该将其财政方式变更为完全基金方式。另一方面,反对民营化或者完全基金化的意见则认为,对厚生年金等实施民营化,必然会在老年人之间产生收入差距。而完全基金化,又必然会造成保险费的急速上升。这些,都将成为改革过程中的重大阻力。(50)

但事实上,民营化进程已经悄然开始。为了抵消因实施宏观经济连动而降低的公共年金给付水平,日本在2004年扩大了对企业年金的各项优惠。以前,企业年金自身的给付金额只能是厚生年金基金代理部分的1.7倍。但由于宏观经济连动制度使厚生年金和基础年金下降了15%。因此,对企业年金给付金额的限制被放宽至代理部分的2.23倍。同时,对确定支出年金的税收优惠限度,也从月额3.6万日元扩大至4.6万日元。此外,对厚生年金基金的积累基金所征收的特别法人税的免税限额,也从代理部分所需金额的2.84倍扩大到3.23倍。通过这些措施,企业年金在个人所获年金中所占的比重正日益上升。

也就是说,为了弥补公共年金给付的下降,在各种政策的引导下,企业年金的作用正在日益增强。企业年金已经从以前的“对公共年金的补充”,逐渐演变为今天的“对公共年金的替代”。这其实可以被看作是一种变相的民营化或者完全基金化。随着少子老龄化进程的不断推进,公共年金的给付金额不断下降的局面将难以避免。在这种情况下,将公共年金和企业年金的总额(而不只是将公共年金)对在职人员收入之比维持在一定水平上的理念,必将逐渐成为年金改革的重要思路之一。

5.女性的年金(51)

除了以上问题以外,对第3号被保险人的相关规定进行修改的呼声也日益高涨。问题的症结是,在现行制度下,作为第3号被保险人的专业主妇可以享受基础年金却无需缴纳保险费,而职业女性作为第2号被保险人则必须缴纳保险费。这一方面造成了女性之间的不公平,另一方面也抑制了女性婚后的工作意愿。

但是,对没有负担能力的专业主妇征收保险费事实上十分困难。出于对因此而可能产生的拖欠问题和对女性年金权的保障等考虑,也仍然有许多意见支持现行制度。

【注释】

(1)根据《国民年金法》(以下简称《国年》)第27条,《厚生年金保险法》(以下简称《厚年》)第43条。

(2)根据《国年》第18-3条,《厚年》第36-3条。

(3)最近,北欧和加拿大开始全面采用以税收方式筹集基础年金资金的做法。日本也在讨论是否采用同样方法。

(4)此后,经1997年和2002年的两次改组,公共企业体职员等共济组合和农林渔业团体职员共济组合分别被并入了厚生年金。

(5)所谓被用者年金制度是指由公司职员所加入的厚生年金,以及公务员和教师所加入的共济年金制度。

(6)数据来源:日本《厚生劳动白皮书》,2006年版,第100页。日本劳动厚生省官方网站,http://wwwhakusyo.mhlw.go.jp/wp/index.htm。

(7)原制度中被称为“被用者保险”或者“被用者年金”,本书尽量保持一致的叫法,当制度对象包括公务员在内时称为“被用者”;而制度对象不包括公务员,只包括民间雇佣者时则称为“被雇佣者保险”或“被雇佣者年金”。

(8)这一制度将在后面详细介绍。

(9)这是人口统计上的一个指标,指平均一个女性一生的生育数。根据这一指标,可以比较和分析不同时期及不同人群之间人口自然增减状况。

(10)数据来源于日本《厚生劳动白皮书》,2006年版,第105页。日本劳动厚生省官方网站,http://wwwhakusyo.mhlw.go.jp/wp/index.htm。

(11)数据来源于日本《厚生劳动白皮书》,2006年版,第105页。日本劳动厚生省官方网站,http://wwwhakusyo.mhlw.go.jp/wp/index.htm。

(12)参照秋元美世等编:《社会保障的制度和行财政》(第二版),有斐阁2006年版。

(13)数据及图表来源为日本厚生劳动省年金局官方网站,http://www.mhlw.go.jp/topics/nenkin/zaisei/01/01-01.html。

(14)根据《国年》第1条。

(15)根据《国年》第2条。

(16)根据《国年》第3-2,3-3条。

(17)根据《国年》第7-1-3条。

(18)请参照《国年》第11-1条。

(19)请参照《国年》第11-2条。

(20)请注意,现在社会保险厅已经撤销,年金管理机构已经交付“日本年金机构”,本书所涉及由社会保险厅承担的国民年金业务都转移至该机构。

(21)详见《国年》第27-2,27-3,27-4条。

(22)请参见《国年》附则第9-2-1,9-2-3条。

(23)详见《国年》令第12-2条。

(24)请参见《国年》令第4-5条。

(25)详见《国年》第30条。

(26)详见《国年》第33-1,33-2,33-2-1,33-2-3条。

(27)请参照《国年》第37,37-2条。

(28)详见《国年》第38,39-1条。

(29)详见《国年》第44,46-1条。

(30)详见《国年》第49-1,51条。

(31)详见《国年》第52-2-1,52-2-1,52-3-1,52-4-1,52-6条。

(32)日本年金机构官方网站,http://www.nenkin.go.jp/question/0100/0130/0130.html。

(33)西村健一郎:《社会保障法》,有斐阁2003年版,第248页。

(34)详见《厚年》第6-1-2条。

(35)根据《厚年》附则第4-3-1,4-5-1条。

(36)根据《厚年》第3-1-3条。

(37)详见《厚年》第42条。

(38)详见《厚年》第43-1,34条。

(39)详见《厚年》第50条。

(40)详见《厚年》第59-3、59-2、66-1、66-3条。

(41)详见《厚年》第60-1、62条。

(42)根据《厚年》第66-1、66-2、66-3条。

(43)根据《厚年》第46、54、54-2、64、64-2条。

(44)秋元美世等编:《社会保障的制度和行财政》(第二版),有斐阁2006年版,第132页。

(45)指成为残疾时的一次性补助。

(46)详见《厚生劳动白皮书》(2010年版),日本厚生劳动省官方网站,http://www.mhlw.go.jp/wp/hakusyo/kousei/10/。

(47)详见《厚生劳动白皮书》(2006年版),日本厚生劳动省官方网站,http://www.mhlw.go.jp/wp/hakusyo/kousei/10/。

(48)详见《厚生劳动白皮书》(2006年版),日本厚生劳动省官方网站,http://www.mhlw.go.jp/wp/hakusyo/kousei/10/。

(49)驹村康平等:《社会保障的基础和制度》,秀和系列出版,第66—67页。

(50)广井良典、山崎泰彦:《社会保障论》,米乃路书房2007年版,第75页。

(51)广井良典、山崎泰彦:《社会保障论》,米乃路书房2007年版,第143—144页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。