六、关于年金给付的各种规制

(一)关于年金给付的规制

企业年金制度的给付是采用一次性支付的形式还是采用年金形式?是将年龄作为给付条件还是将离职与否作为条件?在什么情况下对给付进行优待?从原则上说,这些问题应该由企业或者通过企业中劳资双方的协商予以解决。事实上,内部留保型企业年金制度便是如此,但法律对其他制度的给付却作出了种种限制。

1.中小企业退职金共济制度

中小企业退职金共济制度中的给付被称作“退职金”。在加入者离职或者死亡时,以一次性支付的形式发放。退职金被分为“基本退职金”和“附加退职金”,其金额根据缴费的月数计算。缴费月数不满12个月的情况下不予发放。但在加入者死亡时,其遗属可以领取这一给付。(80)

基本退职金是固定的。它根据缴费月数和缴费月额计算。缴费月数较少的人员,其基本退职金低于根据投资的预期收益率所计算的金额,而缴费月数较多的人员则高于这一金额。(81)所以,这一制度事实上是一种对工作年限较长的人员进行优待的制度。

附加退职金则根据投资的实际收益率浮动。在实际收益率高于预期收益率时,超过部分可以作为附加退职金发放,但发放附加退职金的对象仅限于缴费月数超过43个月的人员,所以也是一种对工作年限较长人员的优待。

特定业种退职金共济制度中的给付也称“退职金”。在加入者死亡,或者加入者离职并不再在该行业的其他企业工作时发放,(82)因而事实上是一种行业退休金。

2.特定退职金共济制度

法律对特定退职金共济制度中的给付所进行的限制很少,只是规定只有在加入者离职时才可以发放。(83)其他规定与中小企业退职金共济制度基本相同,也对工作年限较长的人员予以优待。

3.免税年金制度

免税年金制度中的给付也只有在离职时才可以发放,但采用年金形式的给付必须发放5年以上。(84)

4.厚生年金基金制度

由于厚生年金基金制度代理厚生年金保险制度的一部分给付,所以,对厚生年金基金制度发放给付的要求与厚生年金保险制度基本相同。其给付原则上必须是终身年金。给付金额根据加入者的标准工资和加入年限进行计算,但不得低于不存在厚生年金基金制度时厚生年金保险制度所发放的给付额。(85)

对厚生年金基金制度自身所附加的给付,可以相对比较自由地进行设计,可以采用一次性发放的形式,甚至也可以根据离职理由的不同而区别对待,但附加部分的金额不得低于代理部分的10%。

厚生年金基金制度的给付可以分为“代理型”和“加算型”。前者在实施厚生年金基金制度的初期占压倒多数,但现在的厚生年金基金制度则基本上以后者为主。其中,代理型给付的发放形式与代理部分相同。由于现行厚生年金保险制度下的给付率为千分之7.125,因此,如果采用代理型给付方式,那么就必须在千分之7.125的基础上再加上一定的比例进行给付。

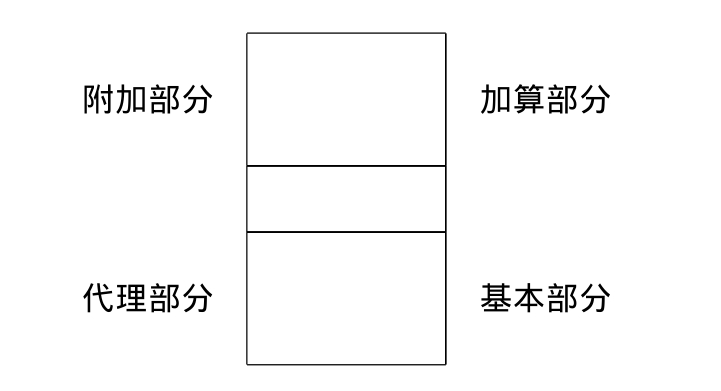

加算型给付则由“基本部分”和“加算部分”构成。前者采用与代理部分相同的给付方法。后者则可以采用独自的给付方法,既可以采用一次性发放的形式,也可以采用终身年金的形式(见图4.8)。

图4.8 加算型基金的给付

因此,厚生年金基金的给付可以用下式表示:

厚生年金基金的给付=代理部分+附加部分

=基本部分+加算部分

这里需要特别注意的是,加算部分并不等于附加部分,基本部分也不等于代理部分。

5.确定给付企业年金制度

在确定给付企业年金制度下,企业或者基金必须发放“老龄给付金”或者“脱退一时金”。也可以根据章程的规定发放“残疾给付”和“遗属给付”(86)。

老龄给付金的领取资格由章程决定,但其领取资格所要求的加入年限不得超过20年。另一方面,开始发放老龄给付金的年龄必须在60岁以上65岁以下。但如果在离职时便进行发放,那么可以把发放年龄放宽至50岁至60岁之间。(87)

老龄给付金可以根据领取人的要求,采用年金形式或者一次性支付形式进行发放。但如果采用年金形式,则必须采用“终身年金”或者5年以上20年以内的“有期年金”方式。(88)

未能获得老龄给付金领取资格的人员,在其离职时可以获得以一次性发放的“脱退一时金”。法律规定,凡加入年限在3年以上的人员,必须赋予其领取“脱退一时金”的资格。(89)

6.企业型确定支出年金制度

企业型确定支出年金制度下的给付可以分为老龄给付金、残疾给付和死亡一时金这三种。其给付金额根据章程进行计算。(90)

老龄给付金的发放要求领取人必须符合规定的加入年限和年龄。其中,加入年限不只是指对企业型确定支出年金制度的加入年限,它还包括对个人型确定支出年金制度的加入年限,以及作为企业型和个人型确定支出年金制度中年金资产运用指令人的年限。但企业型确定支出年金制度的加入资格在60岁时被终止。(91)

在企业型确定支出年金制度下,即使没有本人的申请,只要原加入者年满70岁,便可以获得老龄给付金。这种给付的发放可以采用一次性支付的形式,也可以采用年金形式。(92)

表4.6 企业型确定支出年金制度(老龄给付金)的领取资格

加入者或者原加入者在所患疾病的初诊日的一年半以后,或者该疾病治愈时留下一定程度以上的残疾时可以申请残疾给付。也就是说,即使不满60岁也可以申请残疾给付。这种给付也可以采用一次性支付或者年金的形式进行发放。而死亡一时金,则在加入者或者原加入者死亡时向其遗属发放。(93)

7.勤劳者财产形成年金储蓄制度

勤劳者财产形成年金储蓄制度下的给付,以原加入者的存款为财源,在其年满60岁以后的某一时点上,作为5年以上的“有期年金”进行发放。(94)

(二)不同企业年金制度间的流动性

法律还对员工更换其工作单位,或者因被解雇等其他原因而中途离职时,各种不同企业年金制度之间的流动性作出了相应规定。

现行法律对更换工作单位的人员所提供的选择有以下五种:(1)在将来符合领取资格时予以发放;(2)离职时以现金方式领取;(3)将个人账户转入新的工作单位所采用的企业年金制度;(4)将个人账户转入专门的机构进行转换;(5)将个人账户转入个人型确定支出年金制度中的个人账户。但这些方法并不是所有制度之间都可以使用的。在日本,企业年金制度林立,使得制度间的流动性很低。

1.内部留保型企业年金制度

内部留保型企业年金制度的加入者通常只能采用第二种方法,即在离职时以现金方式领取。许多企业甚至对只工作两三年的离职人员也支付退职金。也就是说,即使是每隔两三年便更换工作单位都可以领取退职金。通常,其他企业的工作年限不会纳入计算范围,也不能转入个人型确定支出年金制度中的个人账户。

2.中小企业退职金共济制度

中小企业退职金共济制度的加入者基本上也只能采用第二种方法。但当新的工作单位所实施的企业年金制度也为中小企业退职金共济制度或者特定退职金共济制度时,则可以采用第三种方法,即将个人账户转入新的工作单位。

当新的工作单位所实施的企业年金制度也为中小企业退职金共济制度时,只要符合以下条件,便可以对缴费月数进行加总。其一,进入新的工作单位以后加入中小企业退职金共济制度。其二,在离开原企业时未对已有的加入期间支取退职金。其三,在离职后2年以内对缴费月数的加总提出申请。其四,在原企业的缴费月数已超过12个月。(95)如果缴费月数未满12个月,那么,只要厚生劳动大臣认定不是由于该员工自身原因而离职的,也可以申请进行加总。

当新的工作单位所实施的企业年金制度为特定退职金共济制度时,只要离开原企业时尚未对已有的加入期间支取退职金,那么,如果在离职后2年以内提出申请,也可以进行加总。(96)但其前提是,负责对特定退职金共济制度进行运营的特定退职金共济团体和原先加入的勤劳者退职金共济机构之间必须拥有退职金转换合同。此外,这种加总并不是对缴费期间的简单加总,而是将离职员工的退职金全部转交给特定退职金共济团体,由接收该员工的特定退职金共济制度把它所收到的该员工的退职金全额计入退职金给付。

被称作“行业退休金制度”的特定业种退职金共济制度的加入者在该行业内部更换企业时,其流动性可以得到完全的保障。而在不同行业之间更换企业时,也可以依法进行加总。此外,无论是从中小企业退职金共济制度转换为特定业种退职金共济制度,还是相反,都可以对缴费月数进行加总。加总的条件和手续与中小企业退职金共济制度之间的转换大致相同。(97)

3.特定退职金共济制度

与中小企业退职金共济制度相同,特定退职金共济制度的加入者基本上也只能采用第二种方法。但当新的工作单位所实施的企业年金制度也为特定退职金共济制度或者中小企业退职金共济制度时,则可以采用第三种方法,即将个人账户转入新的工作单位。

当新的工作单位所实施的企业年金制度也是特定退职金共济制度时,只要离开原企业时未对已有的加入期间支取退职金,那么,如果在离职后2年以内提出申请,也可以进行加总。但是,当新的工作单位与原企业分属不同的特定退职金共济团体时,这两个团体之间必须拥有退职金转换合同。在这种情况下,原来的退职金给付额将被转移至新的特定退职金共济团体,而后者在计算给付时则必须把它所收到的该员工的退职金全部计入。

当新的工作单位所实施的企业年金制度为中小企业退职金共济制度时,只要离开原企业时尚未对已有的加入期间支取退职金,那么,如果在离职后2年以内提出申请,也可以进行加总。但其前提是,原先加入的特定退职金共济团体与勤劳者退职金共济机构之间必须拥有退职金转换合同。在这种情况下,原来的退职金给付额将被转移至勤劳者退职金共济机构,而后者在计算给付时则必须把它所收到的该员工的退职金给付额及其利息全部计入。

4.免税年金制度

在原企业实施免税年金制度的情况下,达到一定工作年限的员工可以选择第一种方法,即在将来符合领取资格时再领取。其他员工则只能选择第二种方法,即离职时以现金方式领取。此外,在一部分特殊情况下也可以采用第三种方法。该制度与其他制度之间基本上不存在流动性。

通常,获得免税年金领取资格所需要的工作年限在15年或者20年以上。超过这一工作年限的员工,如果更换企业,那么在将来开始进行给付的时点上可以从原企业所加入的制度中获得给付。而如果在这一时点之前离职,那么通常都以一次性支付的形式获得给付。现行法律对是否发放一次性给付,以及给付额多少的问题都没有作出明确规定。这些问题可以通过劳资之间的协商,在章程中作出规定。

尽管在理论上,不同的免税年金制度之间可以进行转换。但事实上,这种转换只有在两个企业都同意的情况下才能进行,因而免税年金制度之间的流动性极为有限。

5.厚生年金基金制度

在厚生年金基金制度下,第一、二、四种方法都可以采用,但厚生年金基金制度与其他制度之间基本上不存在流动性。由于代理型制度下的流动性与加算型制度中的基本年金大致相同,所以,以下只介绍加算型制度下厚生年金基金制度的流动性。

基本年金是指加算型制度下基本部分的年金给付。它与厚生年金保险制度下的给付相同。员工在更换企业时,通常必须退出厚生年金基金制度。如果该员工已经符合厚生年金基金的领取资格,那么将来可以从该基金领取年金。至于加入期间需要多长才能获得领取年金资格的问题可以根据制度的不同而不同,但对加入期间超过15年的人员所负的发放义务不能转移给后述的厚生年金基金联合会。(98)也就是说,至少对加入期间已满15年的人员,厚生年金基金必须赋予其年金的领取资格。对于加入期间不满15年的人员,在因其更换企业而退出厚生年金基金制度时,可以把给付的发放义务转移至厚生年金基金联合会。

加算部分的加入期间超过15年时,原则上必须赋予加算部分(加算年金)的领取资格。在获得年金领取资格以后更换企业的人员,可以作为附加在基本年金上的加算年金,将来从原先加入的基金那里领取。有些基金,则在员工更换企业时便以一次性支付的形式予以发放。在未获得加算年金的领取资格之前更换企业的人员,可以领取“脱退一时金”(99)。原则上,对加入期间超过3年的人员必须发放“脱退一时金”。

6.确定给付企业年金制度

无论是章程型还是基金型确定给付企业年金制度,加入者都可以选择第一种和第二种方法,但确定给付企业年金与其他制度之间不存在流动性。

老龄给付金的领取资格由章程决定,但对加入期间超过20年的人员必须赋予其领取资格。在获得老龄给付金领取资格以后更换企业的人员,可以根据章程的规定从原企业所加入的制度中领取给付。在获得老龄给付金领取资格以前更换企业的人员,只要加入期间超过3年,原则上可以领取“脱退一时金”(100)。

7.企业型确定支出年金制度

企业型确定支出年金制度的加入者可以选择第一种、第三种和第五种方法。在某些特殊情况下也可以选择第二种方法。由于这一制度下的年金资产以个人账户的形式进行管理,因而资产的转换相对比较简单。但这一制度与其他制度之间不具有流动性。

根据章程的规定,对于工作年限不满3年的人员,在其更换企业时可以将企业缴费的一部或者全部返还给原企业。也就是说,对于工作年限不满3年的人员不负有发放给付的义务。除非加入者发生残疾或者死亡,企业型确定支出年金制度的给付通常只有在60岁以后才开始发放。(101)

可以选择第一种方法的人员仅限于企业型年金运用指令人。所谓企业型年金运用指令人是指,虽然不能继续进行缴费,但可以对企业型年金的运用进行指令的人员。企业型确定支出年金制度的加入者在年满60岁时将失去加入资格,但当他尚未申请领取老龄给付金,或者因加入期间不足而不能申请领取老龄给付金时,可以成为企业型年金运用指令人。这些人员由于不能再继续缴费,因而由缴费构成的本金将不再增加,但他们仍然可以对其资产进行运用。此外,以年金形式领取老龄给付金或者残疾给付金的人员也可以成为企业型年金运用指令人。总之,只有在年满60岁以后更换企业,而且更换企业时未领取给付的人员,才可以作为企业型年金运用指令人,将其年金资产保留在原企业所加入的制度中。(102)

如果员工在60岁以前更换企业,且新的工作单位所加入的企业年金制度也是企业型确定支出年金制度,那么,该员工的年金资产将被转入新的个人账户。(103)个人型确定支出年金制度的加入者所进入的新的工作单位如果是实施企业型确定支出年金制度的企业,那么,只要他们能够获得该制度的加入资格也可同样处理。

如果员工所进入的新的工作单位没有建立企业型确定支出年金制度,也未建立免税年金、厚生年金基金、确定给付企业年金等其他企业年金制度,那么该员工可以获得个人型确定支出年金制度的加入资格。在这种情况下,可以通过向国民年金基金联合会提出申请,将原企业中的企业型个人账户转换成个人型账户。(104)即使员工离开原企业以后成为个体经营者,或者成为无业人员,也可以获得个人型确定支出年金制度的加入资格,因而也可以对此前的年金资产进行转换。

较为复杂的是,员工所进入的新的工作单位是实施免税年金、厚生年金基金,或者确定给付企业年金制度,但未建立企业型确定支出年金制度的企业。在这种情况下,不能向企业型账户中转换此前的年金资产,也不能向个人型账户中转换年金资产。因为在新的工作单位实施其他企业年金制度的情况下,该员工不能获得个人型确定支出年金制度的加入资格。在这种情况下,该员工的年金资产可以转入国民年金基金联合会。可以通过申请,成为个人型年金运用指令人。和企业型年金运用指令人相同,个人型年金运用指令人不可以进行缴费,但可以对个人账户中的资产运用进行指令。(105)

退出企业型确定支出年金制度的人员,如果其工作年限在3年以下,并在退出后因成为专业主妇或者公务员而不能获得个人型确定支出年金制度的加入资格,那么在一定条件下,可以选择第二种方法,即将个人账户中的资产作为“脱退一时金”领取。根据现行法律,这样的人员本来应该成为个人型确定支出年金的运用指令人。(106)但这些人员的个人账户中的资产额往往都比较少,因而在不能进行追加缴费的情况下进行运用指令的话,其资产也许会由于运用手续费的存在反而减少。所以,作为例外的特别措施,引入了这一方法。

8.勤劳者财产形成年金储蓄制度

在勤劳者财产形成年金储蓄制度下,如果新的工作单位所实施的企业年金制度也是勤劳者财产形成年金储蓄制度,那么可以选择第三种方法。在不能选择第三种方法的情况下,则可以选择第二种方法。此外,在更换企业时已年满55岁,且加入期间在5年以上的人员则可以选择第一种方法。该制度与其他企业年金制度之间不具有流动性。

在现行法律下,不同企业年金制度之间的流动性可以用表4.7表示。

表4.7 各种企业年金制度间的流动性

注:○表示可以无条件地流动;△表示在一定条件下可以流动;×表示不能流动。

(三)违规员工的企业年金减额

违规员工的企业年金减额,也即所谓bad boy clauses,是指员工被开除或者跳槽至同行业其他企业时对其企业年金的给付额进行减额或者没收的规定。

1.内部留保型企业年金制度

实施内部留保型企业年金制度的企业,几乎都在其就业规则中附有这一条款。对此,法律也没有明确予以禁止。

2.中小企业退职金共济制度

如果经厚生劳动大臣的认定,员工的行为属于以下情形之一,因而予以开除处分,那么只要企业提出申请,便可以对该员工的退职金额进行适当的扣除,但不得没收该员工的所有退职金。(1)盗窃或者贪污而对企业造成重大损失,损害了企业的信誉,或者严重违反企业规章制度的行为。(2)泄露企业机密等严重违反职务所要求承担的义务的行为。(3)旷工等严重违反雇佣合同的行为。(107)

退职金的扣除额原则上由企业决定,但被扣除的金额不能返还给企业。

3.特定退职金共济制度

在特定退职金共济制度下,除了以下特殊情况以外,不得对特定人员在给付额上进行歧视。(1)盗窃、贪污及其他触犯刑法的行为,对企业造成重大损失,损害了企业的信誉,或者严重违反企业规章制度的行为。(2)泄密等严重违反职务所要求承担的义务的行为。(3)旷工等严重违反雇佣合同的行为。

4.免税年金制度

在免税年金制度下,对被开除的员工,可以根据就业规则以及年金章程扣除或者没收其年金给付,但在就业规则中必须明示开除员工所需符合的条件,并在年金章程中明示对被开除人员扣除或没收其给付金额的条款。此外,对已经领取给付的人员,如果在离职后的一定期间内发现其离职前的行为符合开除条件时,也可以采取扣除或者停止发放的措施。不过,员工自己的缴费部分不得没收或者扣除。

5.厚生年金基金制度

《厚生年金保险法》第133条规定,除非厚生年金保险制度的年金给付被终止,否则不得终止厚生年金基金制度的给付。不过,超过代理部分的附加部分,在符合开除条件时可以被扣除或者没收,但也不得没收或者扣除员工自己的缴费部分。

6.确定给付企业年金制度

在确定给付企业年金制度下,对于以下人员也可以根据章程扣除或者没收其给付。(1)因盗窃、贪污及其他触犯刑法的行为,对企业造成重大损失,损害了企业的信誉,或者严重违反企业规章制度的人员。(2)因泄密等行为严重违反职务所要求承担的义务的人员。(3)旷工等严重违反雇佣合同的人员。

7.企业型确定支出年金制度

在企业型确定支出年金制度下,即使是对被开除人员,只要其工作年限在3年以上,便不能没收其个人账户,但对工作年限在3年以下被开除的人员则可以没收其个人账户。(108)

8.勤劳者财产形成年金储蓄制度

由于在勤劳者财产形成年金储蓄制度下,缴费主要由员工本人负担,所以,即使该员工被开除,也不得扣除或者没收其个人账户。

(四)离职事由与给付区别

实施内部留保型企业年金制度的企业,几乎都根据员工的离职事由是因其自身原因还是因企业原因而对给付金额进行一定程度的区别,但这种区别随着工作年限的增大而缩小。通常,这一区别在员工年龄达40岁左右时急剧缩小,而当员工到达退休年龄时则基本上已不再存在。这反映了企业希望留住年轻员工,但对于40岁以上的员工则希望其尽早离职的愿望。

中小企业退职金共济制度则在原则上禁止因离职事由的不同而对给付金额进行歧视。在特定退职金共济制度下,法律对是否可以根据员工的离职事由而对给付金额进行区别对待的问题,没有作出明确规定。所以,在这种制度下,应该被理解成不能进行歧视。此外,免税年金制度、厚生年金基金制度中的加算部分,以及确定给付企业年金制度都允许根据员工的离职事由而对其给付金额进行区别对待。企业型确定支出年金制度原则上禁止根据离职事由的不同而对给付金额进行歧视,但工作年限未满3年的员工如果因自身原因而离职,则可以没收其个人账户。勤劳者财产形成年金储蓄制度则禁止因员工离职事由的不同而对给付金额进行歧视。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。