四、关于企业年金制度的税制

本节考察企业年金制度所涉及的税收制度,特别是考察所得税和法人税。

企业年金制度在以下三个环节上涉及税收制度。第一个环节是发放给付时所涉及的税收。根据企业年金制度的不同,发放给付的主体可以是企业,也可以是基金或者金融机构。发放给付的形式也可以是一次性支付或者年金。这些区别都必须体现在税制上。第二个环节是企业或者其员工进行缴费时的税制。第三个环节是对积累基金或者年金资产的税制。

(一)关于给付的税制

1.对“退职收入”的课税方法

(1)“退职补贴等”。

一次性发放的企业年金,在所得税法上被视作“退职收入”。所谓退职收入是指,“退职补贴”及其他与离职时所领取的一次性发放的工资及具有相同性质的工资有关的收入。(47)又称“退职补贴等”。内部留保型企业年金制度在加入者离职时所发放的一次性给付是最典型的“退职补贴等”。

尽管“退职补贴等”和工资收入同属劳动所得,但一方面,由于“退职补贴等”是一次性发放的,因而其金额相对较大。另一方面,它通常还是离职人员老后生活的主要来源。所以,有必要适度降低课税时的累进税率。为此,“退职补贴等”和工资收入被区分为不同的收入类型。

除了内部留保型企业年金制度的一次性给付外,厚生年金基金、免税年金、确定给付企业年金等制度所发放的一次性给付都属于“退职补贴等”。中小企业退职金共济制度和特定退职金共济制度中的“退职金”以及企业型确定支出年金制度的“老龄给付”等一次性给付也属“退职补贴等”(48)。其中,由于免税年金和确定给付企业年金制度中员工本人的缴费部分,在其缴费时不能作为“社会保险费扣除”的对象。也就是说,这两种制度下的员工缴费部分在进行缴费时已被课税,所以在他们领取给付时应予以免税。因此,这两种制度下的“退职补贴等”是指扣除了员工缴费额以后的金额。厚生年金基金的给付中也有与缴费额相联动的部分,但厚生年金基金的缴费可以被作为社会保险费扣除的对象,所以在给付时被纳入课税对象。

(2)课税方法。

作为课税对象的退职收入,等于当年的“退职补贴等”的收入额与“退职收入扣除额”之差的1/2。由于退职收入是人们老后的主要生活来源,有必要降低累进税率,所以,在对退职收入进行课税时,采用将它从别的收入中剥离出来单独进行课税的方法。而退职收入扣除额的金额则根据工作年限的不同而不同。(49)

表4.4 退职收入扣除额的计算方法

也就是说,工作年限越长扣除额便越大。工作年限在20年以下的部分每年只能扣除40万日元,但超过20年的部分则每年可以扣除70万日元。这主要是为了对离职时年龄较大的人员进行更大程度的保护。日本的企业年金制度在给付上通常都采用随工作年限的增加而累增的形式。特别是在40岁前后,也就是说,如果以终生雇佣为前提,那么当员工已经工作20年左右时,给付金额的增加幅度开始加大。从这一意义上可以说,以上退职收入扣除额的计算方法反映了企业年金制度的现状。但近年来,随着雇佣的流动化,这种不利于中途更换公司的以终生雇佣为前提的退职收入扣除额计算方法,开始受到各方的批评。

2.对“杂所得”的课税方法

(1)“公共年金等”。

以年金形式支付的企业年金给付,在税法上被视作“杂所得”。所谓杂所得,是指利息收入、红利收入、不动产收入、工资收入、退职收入、企业利润、财产让渡收入及一次性收入以外的收入。企业年金给付属于杂所得中的“公共年金等”项目。“公共年金等”包括内部留保型的本单位年金、中小企业退职金共济、免税年金、厚生年金基金、确定给付企业年金以及企业型确定支出年金等制度中以年金形式发放的给付。(50)与退职收入中的“退职补贴等”相同的是,除了缴费部分可以被作为社会保险费扣除对象的厚生年金基金制度以外,在其他制度的年金给付中,相当于员工缴费部分的金额不包括在“公共年金等”的金额中。

“公共年金等”过去曾被作为工资收入课税。但考虑到领取年金收入不像获取工资收入那样需要花费成本,因而不必考虑“工资收入扣除额”的因素。但同时,领取这些给付的人员通常都是老年人,因而应使其税负适当低于工资收入。所以,1987年对所得税法进行修改时开始将这些年金收入区别于工资收入。

(2)课税方法。

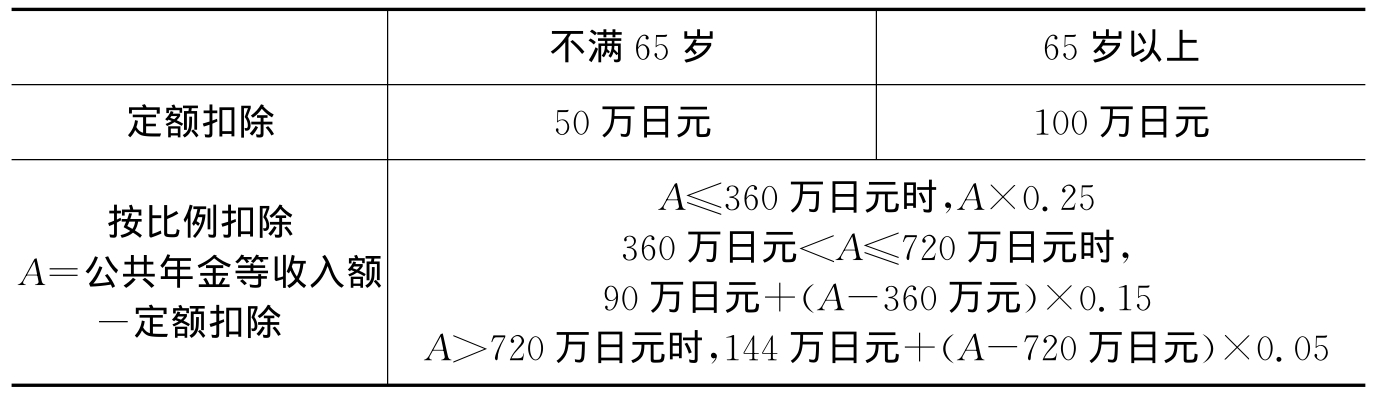

杂所得等于“公共年金等”的收入金额减去“公共年金等扣除额”,再加上杂所得的总收入金额减去其所需费用后的余额。与退职收入不同,对“公共年金等”课税时,不采用将它从别的杂所得中剥离出来单独进行课税的方法。这里,“公共年金等扣除额”是指定额扣除和按比例扣除之和。其计算方法如表4.5所示。

表4.5 “公共年金等扣除额”的计算方法

将“公共年金等扣除额”与《所得税法》第28-3条中的“工资收入扣除额”相比较可以看出,不满65岁的人员,“工资收入扣除额”更大,而65岁以上的人员,则“公共年金等扣除额”更大。但“公共年金等扣除额”是对公共年金的给付额和企业年金给付额之和所进行的扣除,因而与“退职收入扣除额”之间的大小关系不是非常明确。

勤劳者财产形成年金储蓄制度的年金给付,是在60岁以后的5年以上20年以内以年金形式发放的(《勤劳者财产形成促进法》第6-2-1条)。由于对该制度的缴费不能成为社会保险费扣除的对象,因此对该制度的给付不予课税。

(二)关于缴费的税制

1.关于企业缴费的税制

内部留保型制度中一次性支付的退职金,在法人所得税法上可以被计入成本。其他企业年金制度中的企业缴费部分也同样可以计入当年度的成本。(51)

但是,企业的缴费是为了对其员工在将来发放企业年金给付。从这一意义上说,员工在企业进行缴费的时点上已经获得了一定的经济利益。因此,尽管在这一时点上年金的给付事实上尚未发生,但理论上也许应该作为员工的工资收入进行课税。但由于这样做会阻碍企业年金制度的发展,因此,日本的所得税法规定,中小企业退职金共济、特定退职金共济、免税年金、厚生年金基金、确定给付企业年金以及企业型确定支出年金等制度中的企业缴费部分,不作为员工的工资收入,但是在员工实际领取企业年金给付时,作为退职收入或者杂所得进行课税。

2.关于员工本人缴费的税制

一部分免税年金、厚生年金基金以及确定给付企业年金制度要求员工也进行缴费。勤劳者财产形成年金储蓄制度则完全以员工的缴费为基础。其中,只有厚生年金基金制度中的员工缴费才可以作为社会保险费扣除的对象。(52)而在其他各制度中,员工则必须在其税后工资收入中进行缴费。勤劳者财产形成年金储蓄制度中的员工缴费部分也是如此。

(三)关于积累基金和年金资产的税制

法人税法中设有针对企业年金积累基金的特别法人税。这种特别法人税在形式上是法人税的一部分,但事实上相当于针对个人收入的利息税。

特别法人税的纳税义务人是管理企业年金资产的金融机构或者基金。其课税对象是免税年金、确定给付企业年金、企业型确定支出年金制度中扣除员工本人缴费部分后的积累基金,以及厚生年金基金制度中超过代理部分积累额2.84倍以上的部分。(53)但事实上,由于近年来企业年金的财政状况日益恶化,为了减轻企业的负担,通过制定特别立法对以上制度采取了免于交纳特别法人税的措施。

此外,对于勤劳者财产形成年金储蓄制度,原则上如果本金低于550万日元,那么其利息也可以免税。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。